経済観測

前回の投稿からの経済情勢を概観し、続いて課題や解決策の方向性を考察する。

■情勢の概要

この約半年で国内外の政治情勢が大きく変化した。経済に与える影響が大きいため、まず始めにこの約半年で生じた政治的イシュー(political issue)を整理してみよう。後述の経済分析では、ここで付した番号やアルファベットを必要に応じて引用する(例えば、政治情勢(国内)で自民党総裁選であれば①‐a)。

①政治情勢(国内)

a:自民党総裁選・新総裁に石破氏選出(2024年9月12日~9月27日)

b:第1次石破内閣(2024年10月1日~11月11日)

c:立憲民主党代表選・野田元首相選出(2024年9月7日~9月23日)

d:衆院解散総選挙(2024年10月9日~10月27日)

e:第2次石破内閣(2024年11月11日召集の特別国会にて首相指名)

f:臨時国会(2024年11月28日召集)

②政治情勢(海外)

a:ウクライナ情勢(北朝鮮派兵・長距離ミサイルへの報復など)

b:中東情勢(イランとの交戦、ヒズボラ停戦など)

c:米国大統領選挙・トランプ氏再選(2024年11月5日投開票)

d:トランプ氏2期目へ向けた動き

e:中国(不動産不況等、習近平独裁政権の失策)

f:韓国(尹政権の混乱)

この他、日米を中心とした中央銀行の動向は、当然にドル円レートをはじめとした経済指標へ与える影響が大きい。以下の通りとする。

③中央銀行の動向

a:日本銀行(金融政策決定会合・植田日銀総裁の発言など)

b:FRB(連邦準備制度理事会・パウエル議長の発言など)

▢主だった経済指標を振り返る

この約半年の動向を、政府発表や報道、シンクタンクのレポート、参考文献などから概観する。

・ドル円レート

まずは、前回投稿以降の推移(2024年12月25日現在)を確認しよう。

6月下旬、37年ぶりの円安水準(2024年6月29日:最安値 1ドル161円20銭台)を記録したが、その要因は主に9月に見込まれるFRBの利下げ観測(③‐b)が後退して、米国の長期金利が上昇したためだとされた。日銀は昨年3月に正常化に踏み切ったが、緩和的な状況が意識された。その直後、日銀は為替介入や追加利上げを実施(③‐a)し、日銀の追加利上げ(2024年7月31日)や9月に見込まれたFRBの利下げ観測の影響から一時的に金利差縮小が意識されて円高に振れるも(2024年9月16日:最高値 1ドル139円台半ば)、再び円安ドル高基調に戻ってしまった(2024年12月25日現在 1ドル157円30銭)。

第一生命経済研究所の熊野英生氏は2024年11月15日付の本レポートで「(FRBが)9月、11月と利下げを行い、12月もさらに▲0.25%の利下げを行う見通しである。これは、本来、ドル安要因だ。それなのに、逆にドル高になっている」と分析していた。

こうした状況の原因として、第一に、昨年3月以降の金融正常化(2024年3月19日、7月31日)が十分効いていないことが考えられる。FRBが昨年9月17・18日の連邦公開市場委員会(FOMC)で大幅な利下げを決めたが、先述の通り9月16日に139円台半ばを付けたのは、観測通り大幅な日米金利差の縮小が意識されたからだった。しかし、その後、傾向的に円安ドル高基調に戻ってしまったのは、米金利の低下だけでなく、日銀の金融正常化が不十分だったからだろう。

より長いターム(term)で振り返ると、2021年以降に端を発する。

「2021年から円安となり、2022年から急激な円安が進んだ」。この原因は、「アメリカが金利を引き上げる過程で日本が金利を引き上げなかったため、日米金利差が拡大したから」とされる(参考文献1 p. 110)。急激なインフレを抑制するため、米国を中心とした先進各国の中央銀行は利上げを進めたが、米国の利上げがとりわけ顕著で、円だけでなく、ユーロもポンドも対ドルで減価した。

この傾向は2022年10月頃まで続いた。その後、米国のインフレ率低下傾向、利上げ打ち止め期待からユーロもポンドも対ドルレートが回復したが、日本円だけこのように円安が続いている。一時的に回復が見られたものの、再び円安基調に戻ってしまうのは、やはり昨年3月以降の金融正常化の水準では、米金利の低下水準に比して日米金利差を埋めるに十分ではなかった可能性が考えられる(参考文献1 pp. 118–122 参照)。

第二に、購買力平価や実体経済の要因が考えられる。これについては後述する。

さしあたり、新聞報道を振り返りながら、この約半年余りの情勢を点検してみよう。まずは円高への道のり。

・7月31日の外国為替市場の円相場は対ドルで急伸し、一時1ドル149円台を付けた。約4ヵ月ぶりの円高水準。7月31日の日銀金融政策決定会合で追加利上げを決定し(政策金利(短期金利)を現在の「0~0.1%程度」から「0.25%程度」に引き上げ)、植田和男総裁は記者会見でさらなる利上げの可能性に言及。日米の金利差縮小が意識され、円を買ってドルを売る動きが加速した(③‐a)。今回の会合では、日銀が毎月購入する国債の額を7月時点の5兆7千億円から26年1~3月期には3兆円程度まで減額することも決めた(2024年8月1日付)。

・財務省は7月31日、6月27日から7月29日に実施した為替介入の総額を5兆5348億円と明らかにした。外国為替相場は7月11日と12日に円がドルに対して高騰する場面があり、両日とも政府、日銀が円買い介入に踏み切ったとの見方が強まっていた(2024年8月1日付)。

・8月5日の東京外国為替市場の円相場は対ドルで上昇し、一時、1ドル141円69銭を付けた。7月の米雇用統計の伸びが市場予想を大きく下回ったことから、米景気の減速が懸念された。FRBが大幅な利下げを迫られるとの見方が出て(③‐b)、日米金利差縮小を見込んだ円買いドル売りが進んだ(2024年8月6日付)。

・8月6日の東京外国為替市場の円相場は対ドルで下落し、一時1ドル146円38銭を付けた。前日発表の米経済指標が市場予想を上回り、景気減速への過度な懸念が後退した。日経平均株価が大幅上昇したこともあり、投資家のリスク回避姿勢が和らぎ円を売る動きが先行した(2024年8月7日付)。

・8月16日の東京外国為替市場の円相場は対ドルで大幅に下落し、2週間ぶりに東京市場で1ドル149円台を付けた。米経済の後退懸念が緩和し、日米の金利差の拡大を意識した円売りドル買いの動きが広がった(2024年8月17日付)。

・8月26日の東京外国為替市場の円相場は対ドルで急伸し、一時1ドル143円45銭を付けた。約3週間ぶりの円高ドル安水準となった。米連邦準備制度理事会(FRB)のパウエル議長が9月に利下げすると事実上明言(③‐b)した一方、日銀の植田和男総裁は追加利上げの時期を探る方針を強調(③‐a)。投資家が日米の金利差縮小を見込み、円買いドル売りの動きを強めた(2024年8月27日付)。

・9月16日のアジアの外国為替市場で円が対ドルで上昇し、円相場は一時1ドル139円台半ばを付けた。2023年7月以来、約1年2ヵ月ぶりの円高ドル安水準。米連邦準備制度理事会(FRB)が17、18日に開く連邦公開市場委員会(FOMC)で大幅利下げを決め、日米金利差が縮小するとの観測(③‐b:FRBは18日、主要政策金利を0.5%引き下げ決定)から円を買ってドルを売る動きが優勢となった(2024年9月17日付)。

※日銀は9月20日の金融政策決定会合で、政策金利を0.25%に据え置いた。米国が利下げ局面に入る中、今後利上げをすれば金利差が縮小して急速に円高が進むとの懸念があり(③‐a)、植田日銀総裁は「(追加利上げに関して)すぐに上げることにはならない」と明言した。

ここから先、再び円安基調となる。

・9月27日の外国為替市場では、自民党総裁選の結果を受け、対ドルの円相場が短時間で3円ほど動くなど乱高下した。1回目の投票で、日銀の利上げに否定的な高市早苗氏がトップに立つと一時1ドル146円台まで円安が進んだが、決戦投票で石破氏の勝利が決まると一転、143円台の円高となった(①‐a)。(中略)高市氏は、安倍政権の経済政策「アベノミクス」を継承し、金融緩和と大規模な財政支出を主張しており、直近では円安・株高が進んでいた。一方、石破氏は円安による物価高が家計に打撃を与えているとして、追加利上げの構えを示す日銀の政策には肯定的な考え(2024年9月28日付)。

・10月3日の東京外国為替市場の円相場は対ドルで急落し、一時1ドル147円25銭を付けた。前日から3円以上下落し、約1ヵ月半ぶりの円安ドル高水準。日銀の追加利上げに肯定的とみられていた石破茂首相が2日、慎重な発言をしたことで、利上げ観測が遠のき、日米の金利差が当面開いたままになるとの見方から円売りドル買いが進んだ(①‐b)。

(中略)2日、日銀の植田和男総裁との会談後、記者団の取材に「個人的には、追加利上げをするような環境にあるとは考えていない」と発言。姿勢が一転し「円安に火を付けた」(外為ブローカー)。

一方で石破氏の自民党総裁就任後、新政権の経済政策への警戒が強まり、急速な円高などで株価が急落した経緯から、金融市場に安心感を与えるための発言との見方もある。ただ中堅証券関係者は「過度な介入は日銀の独立性を損ない、市場の混乱を招きかねない」と指摘した(2024年10月4日付)。

・(10月28日の東京外国為替市場の円相場は、政治情勢の不透明感(①‐d、②‐c)から)一時1ドル153円台後半を付けた(2024年10月29日付)。

・日銀は10月31日の金融政策決定会合で、政策金利である無担保コール翌日物金利の誘導目標を現行の0.25%程度で維持することを決めた。(中略)植田和男総裁はこれまで利上げの判断を巡り「時間的余裕がある」と説明してきたが、この日の記者会見で「この表現は使わないようにする」と話し、年内最後となる12月会合での利上げ決定に含みを持たせた。

(中略)国内政治が混乱する一方で、足元では再び円安が進んでいる。31日の東京外国為替市場で、対ドルの円相場が午後5時時点で1ドル152円台となり、7月の追加利上げ前の154円台に迫ってきた。三菱UFJ銀行の井野鉄兵氏は「米大統領選のトランプ氏勝利を金融市場が織り込んだことで円安が進んだ」と分析(③‐a、①‐d、②‐c)(2024年11月1日付)。

・トランプ氏の勝利を受け(②‐c)、円安がさらに進み、11月7日の東京外国為替市場は1ドル154円台をつけた(2024年11月8日付)。

※同日、FRBは主要政策金利を0.25%追加利下げを決定(2会合連続)。円安圧力(③‐b)がかかっているものと推測される。

・11月14日の外国為替市場の円相場は対ドルで下落し、一時1ドル156円台前半を付けた。7月下旬以来、約4ヵ月ぶりの円安ドル高水準。米国で赤をシンボルカラーとする共和党が大統領職と上下院を独占する「トリプルレッド」が確実視され、財政拡張的な政策が実現するとの見方から米長期金利が上昇(②‐d)。日米の金利差拡大を見込んだ円売りドル買いが進んだ(2024年11月15日付)。

・(12月19日の)外国為替市場の円相場は、7月下旬以来の一時1ドル157円台に急落(2024年12月20日付)。

※FRBは18日、主要政策金利を0.25%引き下げ4.25~4.5%にすることを決定したものの、来年の利下げペースは緩まる(4回から2回に減る)との見通いを公表。一方、日銀は19日の金融政策決定会合で政策金利を0.25%で据え置くことを決定。植田日銀総裁は今後の追加利上げについて、来年1月以降に模索する構え(トランプ氏の政策リスクや来年春闘の賃上げ動向を注視)。

FRBの利下げペースが緩まる見通しがある(③‐b)一方で、植田日銀総裁が利上げに慎重との観測(③‐a)があり、日米金利差が縮まらないとの見方から円が急落した(同日付)。

総じて、短期的には外部環境の変化に対して、その時々の足元の見通しに投機筋が反応した値動きの連続である。再び円安基調に戻っているのは「円キャリー取引」の増大が考えられるが(参考文献1 p. 122 参照)、金利差に対する投機売りだけでは説明ができない戻り方だ。

この原因として、第一に、政府が長期的に推し進めてきた、輸出型製造業の優遇策が影を落としている可能性が考えられる。産業構造を変えてイノベーションを起こさずとも、従来の産業構造で金融緩和をして円安に誘導すれば、生産性や収益率が低いままでも帳簿上の利益が得られるという考え方である(参考文献1 参照)。その結果、前回の拙稿でも言及したが、米国を中心とした欧米先進国と日本との間で大きな賃金格差が開いてしまった。

この傾向はバブルが崩壊した1990年代以降、中国の工業化に対処する形で始まったが(参考文献2 pp. 54–57)、その後のデフレ経済の時代、しばらく円高に振れていたこともあって、海外へ生産拠点を移してコスト削減や市場拡大を推し進めた。近年の経常収支の内訳を見ると第一次所得収支の黒字幅が増えている。最新の政府発表データを確認しても、経常収支の中で黒字なのは第一次所得収支だけである(2024年12月9日財務省発表「令和6年10月中 国際収支状況(速報)の概要」参照)。製造業を中心とした海外移転の結果、債権国として利益を回収している構図を読み取ることができる(参考文献3 pp. 124–126 参照)。

また、原因の第二として、加速度的に進行する少子高齢化という人口動態要因で、労働市場が長期均衡(完全雇用後)の調整局面へ移行しつつあることも可能性として考えることができよう。実際のところ、現状では、第一の原因と相まって、生産年齢人口の減少による労働供給不足が賃上げ圧力となっていると考えられる。女性や高齢者、外国人労働者の市場参加はこれを相殺するほどの効果が見られない。人件費による価格転嫁は輸入物価の高騰と相まってコストプッシュインフレを引き起こし、消費者物価を引き上げる要因になっている。しかし、経済成長率(実質GDP成長率)は低迷している。

こうしたスタグフレーションのような状況においては、円高誘導するための利上げをすると、短期的には企業や家計の金利負担(中小零細企業の融資利払いや家計の住宅ローン金利負担)が増してしまう。国債の含み損が発生したり、国債発行による財政資金の調達コストが上昇したりすることも考えられる。これらは政治的な影響が大きい。そのため、日銀は緩和的な方針を完全に捨てきれない状態が続いているものと思われる。

GDPの内訳を見ても結論は同じだ。国内需要の割合は約8割、その中で5割を占める消費が停滞している。その一方でコストプッシュインフレが定着しつつある。こうしたスタグフレーションのような状況において、今後の人口構成比(若年者減・高齢者増)や人口減の推計を考えた場合、追加利上げは雇用の約7割を抱える中小零細企業への融資や家計の住宅ローン金利への短期的な悪影響が大きく、その他、国債の含み損や国債経由の財政資金調達コスト増のリスクもある。したがって、ユーロやポンドと足並みを合わせる形で金融正常化をすることができない。

当然のことだが、長期均衡を成長軌道に乗せるためには、こうした短期的なリスク要因を軽減しながら、どのようにして金融正常化をしていくかが要諦になる。

後述するが、すでに完全雇用GDPの水準は達成されていると思われるので、今後は総供給サイドの生産要素(労働・資本)を増やして技術進歩を促すことが本来の方向性になるだろう。マクロ経済的な資本蓄積や技術進歩が不可欠な局面だが、短期的には、金利を上げて生産性や収益率(投資回収率)の高いプロジェクトに投資することが欠かせない(参考文献1 参照)。この考え方を「投資の限界効率(Marginal Efficiency of Investment)」という。

この理論によると、欧米の水準まで政策金利の更なる引上げを進めない限り、円安・物価高経由のスタグフレーションから抜け出しづらくなる。昨年3月に撤廃されたYCCの経過も重要だ。日銀が国債買い入れのスタンスを崩さない限り、長期金利が市場の実勢へ完全に委ねられることはないからだ(後述)。本来、人口動態の衰退局面における労働市場の賃上げ圧力に対して、生産性や収益率の向上から実質賃金増、消費・投資増となるような、有効需要の創出を伴う適正規模のディマンドプルインフレの好循環が見えてこなければならない。

言い換えると、金融正常化を推し進めて生産性・収益率の高いプロジェクトへの投資が実現しないと長期均衡後の技術進歩は生まれず、経済成長をけん引する成長産業も誕生しない。そうした新しい産業で生産性や収益率を向上させない限り、持続的な付加価値向上や実質賃金の増加は期待できない。

しかし、現状は、「投資の限界効率」が非効率な状態に陥っていると考えられる。低金利を続けることで従来の産業構造を温存し続けているので、生産性や収益率が向上せず、本来、賃上げの原資となる付加価値が増えづらくなっている。その一方で労働供給不足が顕在化し、大企業を中心に輸入物価高を価格転嫁する動きも見られた。その結果、消費者物価が上昇傾向となり、実質賃金を増やすために春闘で賃上げが推し進められた(後述)。

ところがこうした賃上げは、高付加価値を源泉にした賃上げとは違う。総需要(主に消費)に引っ張られる物価高(ディマンドプルインフレ)と異なり、低付加価値の状態で消費者物価高による実質賃金の低下を補おうとしている。そうした賃上げは、高付加価値による利幅がないといった意味での賃上げ原資を伴わない。結局は円安に頼りつつ、販売価格に転嫁する形でしか利幅を増やすことができない。すると、いくら賃上げをしても消費者物価が上がり続けて(コストプッシュインフレ)、実質賃金が目減りし続けるリスクが高くなる。

実質賃金が増えなければ、消費支出が低迷し続け、経済成長率も停滞し、スタグフレーションのような状況から抜け出しづらくなる。したがって、長期均衡へ向けたプロセスにおいても、国力(実質GDP成長率が低迷している状態:低い生産性・収益率、低付加価値)の面で円安圧力が加わり続けてしまう可能性が大きくなる。この状態が続く限り、「投資の限界効率」が非効率な状態から抜け出しづらくなる。

後述するが、本稿執筆時点(2024年12月25日)もこうした円安傾向が続いており、傾向的に言って、一部の大企業(輸出型製造業)を中心に利益を増やしているというのが一般的な見方だ。しかし、参考文献1によると、輸出額は円建てで増えているが、輸出量はあまり変化していない。低金利による円安で円ベースの輸出額が増えた製造業は、輸入物価の増加を価格転嫁しながら販売価格を引き上げてもいるので、円ベースの売り上げ高を引き上げて帳簿上の利益が増えている。

後述する株価上昇要因だが、一部の輸出型製造業はマイナスのインフレ期待(実は今のインフレが良性のディマンドプルインフレではなく、悪性のコストプッシュインフレであることを見抜いている可能性)があるので、こうして得た利益を賃金や投資に還元せず、内部留保に回してしまうことが考えられる。

このような円安による利幅拡大は、主に日米金利差という為替要因に依存しているので、本来、目指すべき技術革新が生まれづらい。金融正常化により「投資の限界効率」が効率的な状態になれば、高い生産性・収益率(投資回収率)のプロジェクトに絞った投資が実現しやすくなる。時間はかかるが、企業は地道な努力で高付加価値の財やサービスを生み出し、産業構造が変わっていく可能性が開ける。しかし、低金利のままだとこうした努力をせずとも、既得権益のある輸出型製造業を中心に為替要因で利幅を獲得できてしまう。従来の産業構造が正当化されてしまうので、「投資の限界効率」が非効率な状態が続いてしまう。

その結果、低付加価値の状態が続けば、ディマンドプルの好循環へ向けた賃上げ原資が生まれにくい状態から抜け出せない。それどころか、コストプッシュによる利幅でさえ、内部留保に回してしまう状態になってしまっている。この状態は極めて不健全であると言わざるを得ない。

さて、長期の為替レートの決定理論として購買力平価説という考え方がある。ある基準年次からどれだけ物価や購買力が変化したかを見ていく「相対的購買力平価」と、ある時点での一物一価で為替レートを計算する「絶対的購買力平価」がある。

前回の拙稿でも言及したが、「相対的購買力平価」の指標としてBIS(国際決済銀行)が算出している「実質実効為替レート」がある。「絶対的購買力平価」の指標としては、英エコノミスト誌が考案した「ビッグマック指数」が有名である。

本稿執筆時点(2024年12月25月現在)のレートがどうなっているのか、順番に見ていこう(参考文献1 pp. 123–126 参照)。

まずは、実質実効為替レート。

本レポートは参考文献1の一部を抜粋・編集したものだが、1980年から2024年の長期的な為替レートを一般的なドル円レートである「市場為替レート」、2020年を基準年として100とした場合の「実質実効為替レート」に分けて、それぞれの推移を比較している(以下、図表3-2参照)。

これによると、2024年4月時点の為替レートは歴史的な円安だと言われるが、「1980年代の市場為替レートは、今よりずっと円安だった」。しかし、購買力を実質実効為替レートで比較すると、当時と今とではそんなに差があるわけではない。問題はむしろ、1990年代以降にある。2024年3月では70程度だが、「1990年代初めには、150程度だった。1995年には180程度にまでなった。したがって、1995年頃の日本円の購買力は、現在の2.5倍程度あったことになる」。しかし、「これをピークとして、それ以降、日本円の実質実効為替レートは傾向的に下落した」としている。

最新の実質実効為替レートを確認すると、2024年11月時点で79.5である。傾向的に購買力が低い状態が続いていると言える。

次にビックマック指数を見てみよう。本稿執筆時点の最新データは2024年7月公表分となるが、それによると、日本でのビックマックの価格は480円。アメリカでは5.69ドルとなる。これを等しくする為替レートを計算(480/5.69)すると、1ドル=84.36円になる。ところが、12月16日現在の市場為替レートは1ドル153.76 円。したがって、円は45.1%だけ過小評価されていることになる。参考までに、過小評価されている割合(45.1%)の計算は以下の通りとなる。

<計算手順>

円が過小評価されている割合を示す場合、ビッグマック基準為替レートより市場為替レートが高い(円安)状況なので、その逆数で計算する。

「公式:過小評価率=1-ビッグマック基準為替レート/市場為替レート」に代入すると:1-84.36/153.76=1-0.549=0.451

よって、円は45.1%過小評価されている。

しかし、ビッグマック指数は、世界中どこでも同品質の価格を比較することに意味がある一方で、一つの商品だけで評価してよいのかという問題がある。そこで、「さまざまな商品バスケットを想定し、その平均的な価格について世界的な一物一価が成立するような為替レートを計算することが考えられる。このような購買力平価が、OECDとIMFによって計算されている(これら2つの指標は、ほぼ同じものだ)(参考文献1 pp. 126–127)」。

具体的に見てみよう。引き続き参考文献1の一部を抜粋・編集したレポートを引用する。

レポート(参考文献1)から図表3-3を転載する。

このレポート(参考文献1 pp. 127–130)を整理すると以下の通りとなる。まずは、IMFが計算する購買力平価の推移から読み取れること。

・IMFの購買力平価は、1980年代の前半には、1ドル=220円程度だったが、その後、円高への動きが続き、現在(同レポート公開時点)では1ドル=90円程度となっている。

・購買力平価が円高になったのは、日本の物価上昇率が、諸外国の物価上昇率より低いから。

・こうしたことが生じるのは、日本が外国に比べて相対的に貧しくなっているから。

・賃金上昇率が物価上昇率に等しいとすれば、日本人の賃金が伸びないのに、外国の商品の価格は上がっていく。このため、為替レート不変では、それまで買えた外国のものを買えなくなる。以前と同じものを買えるためには、為替レートが円高にならなければならない。

続いて、購買力平価と市場レートの比較から読み取れること。

・1980年代前半には、市場レートが購買力平価より円安だった。つまり、この時代には、円は過小評価されていた。

・これは、市場為替レートが実質実効為替レートより円安だったことに対応している。

・1980年代後半からは、市場レートが購買力平価より円高である時代が続いた。つまり、この時代には、円は過大評価されていた。

・これは、市場為替レートが実質実効為替レートより円高だったことに対応している。この傾向は、とくに1990年代後半や2010年頃に顕著だった。

・ところが、2013年からこの関係が逆転し、市場レートは、購買力平価より円安になった。これは、大規模金融緩和政策導入の影響だ。

・とはいっても、市場レートと購買力平価の乖離は、さほど大きなものではなかった。2015年から2019年には、市場レートは、購買力平価より1割ほど円安だった。

・これが一変したのが、2022年だ。市場レートが購買力平価より円安であることに変わりはないのだが、両者が大きく乖離し、市場レートは、購買力平価に比べて大幅に円安になったのだ。

・IMFによる2024年の推計値では、購買力平価が1ドル=91.378円であるのに対して、市場レートは148円だ。

・市場レートと購買力平価がこれほど乖離したのは、1980年代前半以来のことだ。この意味で、現時点の円安は「歴史的」なのである。

・こうなったのは、もともと物価上昇率の差がある上に、市場為替レートが急激に円安になったからだ。これは、世界の中央銀行が金融引き締めに転じた中で、日銀だけが過度な金融緩和を継続したことの結果だ。

IMF公表の最新データ(2024年10月公表分・推計値)によると、購買力平価が1ドル92.87円であるのに対して、市場レートは154円である。依然として大きな乖離が認められる。

今回は為替レートの分析を深堀りした。以下の各指標は為替レートと連動して変化するが、今回の考察からどのようなことが言えるか概観してみたい。

①日経平均株価 ②賃上げ率 ③消費者物価指数 ④実質賃金

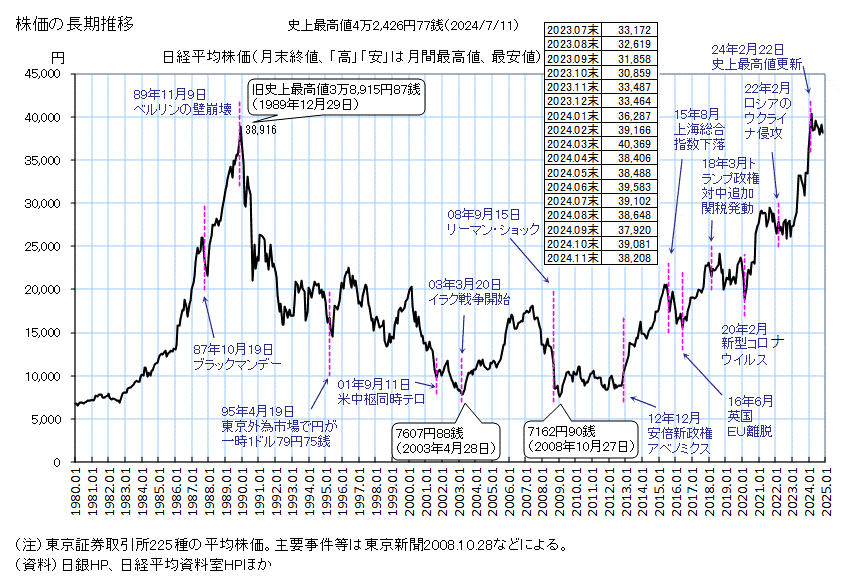

順番に確認してみよう。まずは①日経平均株価から。直近(2024年12月25日現在)6か月の推移を振り返る。

・日経平均株価

8月初旬の落ち込みが目立つ。整理すると以下の通りとなる。

・1日の東京株式市場で全面安。下げ幅は一時1,300円を超えた。終値は前日比975円49銭安の3万8,126円33銭、下落率は2.49%だった。この原因は日銀の追加利上げ(7月31日)による円高(③-a)。輸出企業の業績悪化を懸念した株売りが加速した。

・2日の東京株式市場で全面安。前日比2,216円63銭安の3万5,909円70銭で、1987年10月の「ブラックマンデー」に次ぐ史上2番目の下げ幅を記録した。この原因は、日銀の追加利上げ(7月31日)による円高(③-a)に加え、米国経済の減速懸念(相次ぐ経済指標の悪化)、米国株式市場の下落(前日のニューヨーク市場で主要株価指数が大幅に下落)、先物主導の売りによるもの。

・5日の東京株式市場で大幅続落。前週末比の終値の下げ幅は4,451円28銭となり、1987年の「ブラックマンデー」翌日に記録した3,836円を超え、史上最大となった。下落率は約12.4%で2番目の大きさ。終値は3万1,458円42銭で、年初来安値を更新。この原因は米国景気の先行き不安、米国l株式市場の下落、円高の進行(米国景気懸念から安全資産とされる円が買われた)、先物主導の売りによるもの。

この時期の乱高下は、市場参加者の不安が増幅し、投機筋へ攪乱・波及した結果と見るのが妥当だろう。この後、回復していく。

・6日の東京株式市場では全面高の展開。日経平均株価(225種)は急反発した。前日比3,217円04銭高の3万4,675円46銭で取引を終え、上げ幅は過去最大となった。この原因として、売り一巡後の買い戻し、製造業の輸出採算を悪化させる円高が一服して投資家に安心感が広がったこと、5日に発表された米国の経済統計が底堅い結果を示し、高まっていた米景気への不安がひとまず緩んだこと、厚生労働省が発表した6月の毎月勤労統計調査で前年同月比の実質賃金が27ヵ月ぶりにプラスへ転じたことが考えられる。

・7日の東京株式市場では、乱高下して続伸して終わった。終値は前日比414円16銭高の3万5,089円62銭。植田日銀総裁が7月末の追加利上げ後、さらなる利上げに意欲を示していたが、株価急落を受けて内田真一副総裁が当面利上げをしない考えを強調(③-a)。円安が進み、株価の波乱材料となった。

・16日の東京株式市場では、日経平均株価(225種)が5営業日続伸し、終値は前日比1,336円03銭高の3万8,062円67銭となった。上げ幅は今年2番目で、終値の3万8,000円台回復は今月1日以来、約2週間ぶり。この原因として、円安が進行して輸出関連株を中心に幅広い銘柄に買い注文が膨らんだこと、前日の米国株式市場が上昇して投資家のリスク選好姿勢が強まったこと、米国経済指標の改善が考えられる。

大幅下落から抜け出し、安定期へ向かう。この後、円高の影響で一時下げ幅が500円を超えたり(8月26日)、自民党の新総裁に石破茂氏が当選(①-a)して、経済政策への警戒感や高市氏優勢の反動から一時下げ幅が2,000円を超える場面(9月30日)があったりした。その後は、概ね3万8,000円~9,000円近傍で推移している。衆院選後(10月28日)の影響(①-d)も限定的だった。大幅反発して上げ幅が一時800円を超えたが、これは円安の進行や原油高の下落によるもので、自民・公明両党が過半数を下回った影響は限定的との見方が大勢だった。一時的に政局の不透明感から株価が下落したものの、買い戻しの動きが強まり上昇に転じた。

こうして振り返ると、日経平均株価は傾向的に為替の影響が大きい。ドル円レートは一時的に円高に振れる局面があったものの、再び円安基調に戻ってしまった。そこで輸出関連銘柄が買われる傾向がある。

しかし、これは本来の株高要因とは言い難い。実体経済が下支えしている側面よりも、投機筋の心理に委ねられてしまっている側面の方が強い。その結果、8月初旬の急落を見ても明らかなように、市場参加者の不安が投機筋に波及すると容易に売られてしまう。今年の4月22日、バブル後の最高値を更新したと言っても、極めて脆弱な基盤に立っているのである。

もう少し掘り下げよう。円安基調の株価は、輸出型製造業を中心とした収益拡大が株式市場で評価されたものと言える。しかし、先述の通りこの収益拡大は、円安によって円建て輸出額が上昇したものだ。さらには、円建てで高まった輸入物価を販売価格に転嫁したものと考えられる。本来なら、技術進歩で生み出された高付加価値な財やサービスが評価されないとならない。そうでないと、実体経済から支える実力があるとは言えない。持続的でもないだろう。

なお、今年4月22日の最高値更新は、「35年前の1989年の水準にやっと戻ったに過ぎない(参考文献1 p. 95)」。ネット検索のなかで、最も精度の高そうなグラフを引用しておこう。

こうした状況に対して、「ダウ平均株価は、1992年2月1日の3223.40ドルから、2024年2月16日の3万8751.71ドルへと、32年間で12.0倍になっている(参考文献1 p. 96)」。したがって、「日本とアメリカでは、およそ35年の差があると考えても良い(参考文献1 p. 99)」。

続いて、②賃上げ率を見てみよう。

・賃上げ率

一般に、賃上げというと春闘の賃上げ率がクローズアップされることが多い。しかし、春闘の賃上げ率は、労働組合が組織されている大企業が中心の数値だ。以下の点を注意しなければならない。

・春闘の賃上げ率は定期昇給分も入っているが、定昇は20代~50代前半までの従業員に限られるので、除いて考えないとならない。平均的なベースアップの増加率が経済全体の給与総額の増加率に等しくなる。

・春闘の賃上げは労働組合の交渉力があって実現するものだが、日本の労働組合組織率は2023年6月30日現在で16.3%となり、前年から0.2ポイント低下し、2年連続で過去最低を更新している。労働組合組織率は、大企業において比較的高い傾向がある。

・日本では、企業数で見て99.7%が中小企業であり、労働者の約7割が中小企業の従業員である。

・中小企業は大企業と比べると、賃金や労働条件などに大きな格差がある。賃金構造基本統計調査(2023年)によると、2022年における対前年賃金上昇率は、大企業が2.5%であったのに対して、中企業は1.2%、小企業は1.6%だった。

・賃金上昇を販売価格に転嫁できるのは大企業が中心。大企業が中小零細企業に対して販売価格を引き上げるのは容易だが、中小零細企業が大企業に対して販売価格の引き上げを要求するのは難しい。

中小企業の価格転嫁の難しさは、倒産件数の多さからも窺える(2024年11月11日付 東京商工リサーチ 参照)。こうしたことから、いくら春闘の賃上げ率が高水準を記録したとしても、経済全体では賃金上昇率が低くなってしまう(参考文献1 p. 142)。

本レポートは参考文献1の著者が、同著執筆前にネット掲載した論考である。

このレポートの図表1で、春闘賃上げ率と名目賃金上昇率が比較されている。先述の通り、春闘の賃上げ率より、経済全体の賃金上昇率が低くなっている様子がよく分かる。参考文献1によると、2022年までは賃金構造基本統計調査からデータを取った。この図では空欄になっているが、参考文献1の図では、2023年の名目賃金上昇率が1.3%となっている。同著によると、毎月勤労統計調査のデータ(1.27%)から取った。2023年春闘の賃上げ率は1993年の3.89%以来、30年ぶりの高水準になったが、経済全体では1.3%に過ぎない(参考文献1 pp. 136–138)。

2024年春闘の賃上げ率はさらに続伸した。著者の引用元に合わせて厚労省の最新データ(「令和6年 民間主要企業春季賃上げ要求・妥結状況を公表します」)から引くと5.33%となっている。連合の最終集計は5.10%、経団連の最終集計(大手企業135社)は5.58%で、1991年以来33年ぶりの高水準となった。名目賃金上昇率は上昇傾向が確認されており、春闘の結果が反映される夏場にかけて、前年比3%台まで伸びを高めるとの予測があった(7月5日付第一生命経済研究所)。公式統計の発表を待ちたい。

以上が賃上げ率の概況だが、名目賃金を③消費者物価指数で除したものが、④実質賃金になる。このことを踏まえて、③消費者物価指数(CPI、2020年=100)から振り返ってみよう。

・消費者物価指数

本稿執筆時点の最新データは、2024年12月20日総務省公表分である。これによると、変動の大きい生鮮食品を除く総合指数(コアCPI)が109.2となり、前年同月と比べて2.7%上昇した。3カ月ぶりに伸び率が拡大した。政府による電気・ガス代補助が縮小したエネルギー、生産コストが上がったコメの上昇が目立った(2024年12月20日付日本経済新聞 電子版)。

2024年12月20日総務省発表 報道資料から、前回投稿以降の推移を振り返ろう。

まずは、コアCPI(2020年=100)の推移。増加傾向であることが分かる。

これを前年同月比(%)に変換すると次のようになる。7月が2.7%、8月が2.8%、9月が2.4%、10月が2.3%、11月が2.7%ということで、概ね2.5%近傍で高止まりしている。

11月で39ヵ月連続の上昇となっている。2022年4月以降、日銀が目標とする2%を上回っているが、主な原因として、ウクライナ危機や原油価格の高騰によりエネルギー価格が上昇したこと、円安の進行、企業による価格転嫁が考えられる。先述の通りコストプッシュインフレなので、長期的には追加利上げをして円高誘導しない限り、スタグフレーションの悪循環から抜け出しづらい。「投資の限界効率」が効率的な投資をしない限り、低付加価値の状態が続きやすいので、生産性・収益率(投資回収率)の上昇から賃上げに向かいにくい。高付加価値を賃上げ原資とした消費支出増という経路で、消費者物価増に向かいづらい。言い換えれば、ディマンドプルインフレにならない限り、2%を上回っても持続的な上昇を支える実体がない。

日銀は2024年10月31日に公表した「経済・物価情勢の展望」で、2025年度の上昇率の見通しを1.9%としている。22年4月以降の原因の内、今の水準の円安が続くかどうかがこの見通しを左右するだろう。日銀の追加利上げやFRBの利下げで日米金利差が縮まれば円高となり、見通しが現実化しやすい。その逆だと現実化しづらい。

それでは、④実質賃金はどうか。

・実質賃金

厚生労働省の毎月勤労統計調査を振り返ろう(確報、従業員5人以上 対前年同月比 %)。

6月は1.1%、7月は0.3%、8月は-0.8%、9月は-0.4%、10月は-0.4%となっている。以下は、速報値が出た時点の報道である。

・6月:円安や原油高のため過去最長のマイナス期間が続いていたが、2年3ヵ月ぶりにプラスに転じた。最大の要因はボーナスが急増したこと。春闘での大幅賃上げが毎月の給与に反映されてきたこともあった(2024年8月7日付)。

・7月:6、7月ともに夏の賞与(ボーナス)の伸びが底上げ要因だが、1.1%増の6月よりも上昇幅は縮小。今後もプラスが続くかどうかは予断を許さない。

厚労省の担当者は「ボーナスを支給した事業所が昨年よりも増えたとみられる」と分析。8月以降は賃金に占めるボーナスの割合が下がるため「物価上昇の状況でマイナスに転じる可能性もある」とした(2024年9月6日付)。

・8月:6、7月の2ヵ月連続プラスからマイナスに転じた。過去2ヵ月で好調だった夏の賞与(ボーナス)の支給がほぼ終わり、物価高に賃金が追い付かない状況に戻った。

厚労省の担当者は「電気・ガス料金の値上がりを抑える補助金の効果で、9月以降は物価の伸びが鈍化する可能性がある。再びプラスとなるかどうか注視したい」と話した(2024年10月9日付)。

・9月:2ヵ月連続のマイナス。電気・ガス料金を抑える政府の補助金の効果で物価上昇が一定程度抑制され、減少幅は前月の0.8%減(確報)より縮小したが、プラスには届かなかった。

厚労省の担当者は「補助金は10月までなので、その後は再び物価高が進む可能性がある」と話す(2024年11月8日付)。

・10月:9月から横ばい。電気・ガス料金を抑える政府の補助金の効果で物価上昇は一定程度抑えられたが、プラスには届かなかった。

厚労省の担当者は「11月分は冬の賞与が反映され始めるが、実質賃金がプラスになるかどうかは物価の動向次第だ」と話す(2024年12月7日付)。

消費者物価上昇率は10月が2.3%、11月が2.7%なので、確かに補助金終了の影響はあったのかもしれない。7月以降のマイナスはボーナスの影響があるとのことだが、消費者物価上昇率に名目賃金上昇率が追いつけなかったことが考えられる。6月に一時的にプラスになった主な要因がボーナスの影響だとしたら、今後も平均的なベースアップの増加率が名目賃金を引き上げ、消費者物価を上回らない限り、実質賃金の持続的な上昇は見込めそうもない。2022年4月にマイナスに落ち込んで以来、傾向的に同じ状態が続いていると評価することができる。

続いて、景気の近況を理解するために、実体経済に関するデータを概観する。

・GDP(国内総生産)

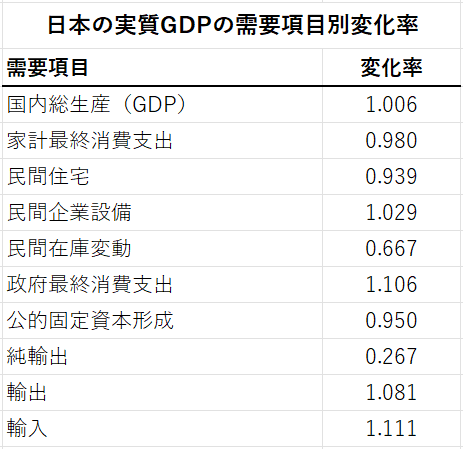

参考文献1 の分析を参考に見ていこう。本稿執筆時点(2024年12月25日)の内閣府発表の最新データは、2024年7-9月期・2次速報(2024年12月9日公表)である。これによると、実質GDP成長率は前期比0.3%増、年率換算では1.2%増で2四半期連続のプラス成長となったが、四半期GDP実額では557.1兆円ということで、ようやくコロナ禍以前の水準(2019年7-9月期 557.4兆円)を取り戻した状態で推移しているに過ぎない。

なぜ伸びないのか内訳を見ていくと、やはりGDPの約5割を占める家計最終消費支出の影響が大きい(最新の2次速報で0.522%)。2018年7-9月期との比較では、変化率(指数:2024年の値/2018年の値)が0.980である。GDPでコロナ禍以前に回復しても、約5割の消費支出が微減でほぼ横ばいなので、GDP成長率の押し下げ要因となり、コロナ禍以前の水準で推移していると考えることができる。

参考文献1では、消費を含めた需要項目全般の変化率から、「民需の落ち込みを政府支出でカバー」していると結論づけている。2023年7-9月期と2018年7-9月期の比較での結論だが、2024年7-9月期と2018年7-9月期の比較ではどうなのか見てみよう。

実質GDPは0.6%増だが、多くの需要項目がコロナ禍以前の水準を取り戻していない状態が続いている。実質家計最終消費支出は2.0%減となっている。円安で輸出額が増えている状態が続いているが、輸入額が上回り、実質純輸出は実に73.3%減となっている。その一方で、実質民間企業設備が2.9%増、実質政府最終消費支出が10.6%増となっている。

参考文献1の2023年7-9月期との比較では、民間内需の落ち込みを政府消費支出や外需の増加で補ってGDPを回復させた姿が浮き彫りになった。今回の2024年7-9月期との比較では、外需(純輸出)が大幅なマイナスとなり、設備投資がプラスとなった。政府支出がけん引しつつ、設備投資が補いながらGDPを回復させていると考えられる。

設備投資が伸びたのは明るい材料だが、外需の増減と同様、持続的な増加が期待できるのかは疑わしい。少子高齢化・人口減を考えると内需依存を続けるのは難しいが、今後の持続的な景気回復を見通すためには、消費支出が増えることによってGDPが成長することが望ましい。設備投資は中長期的な利上げ・円高によって高付加価値につながる方向へ、外需は今後期待されるインバウンドが円高になっても持続可能な方向へ向かうことがポイントとなるだろう。政府支出への依存度を減らしつつ、消費支出を投資や外需で補うようなディマンドプル体質への転換が求められる。

・財政状況

さて、それではなぜ、政府支出の増加が望ましくないのだろうか。一つにはクラウディング・アウト(Crowding Out Effect)の影響が考えられる。民間投資を締め出してしまう影響である。

しかし、それよりも近年問題となっているのは、必要性の疑わしい支出とそれを支える債務の膨張だろう。低コストで財政資金を調達できるので、財政規律が弛緩し、短期的なバラマキを助長した。また、財政資金が潤沢なうちに基金として積み上げておこうという動きも広まった。結果的に資源配分が歪められてしまっている。企業が低コストで生産性の低い投資を続けているのと同じことが、政府支出でも生じているという解釈である。一般的に金融正常化を推し進めると国債の利払い費が増えることが問題となるが、本質的にはこうした資源配分の歪みが問題となる(参考文献1 p. 184)。

こうした傾向は直近の予算編成でも確認することができる。2024年12月17日に2024年度の一般会計補正予算が参院本会議で可決・成立。一般会計の歳出総額は13兆9,443億円。少数与党の立場から予算案の一部を修正する異例の展開となったものの、2023年度の13兆1,272億円を上回る巨額な追加支出を計上している。経済産業省が概要を公表しているが、総花的な印象を拭えない。

今回の補正予算も財源を国債に依存している。一般会計の歳入は税収増加分として3兆8,270億円を計上したものの、税収だけでは足りない分は国債で賄い、6兆6,900億円を追加発行した。そのうち、赤字国債は3兆6,100億円となっている(2024年12月18日付東京新聞)。また、「無駄遣いの温床」とされる国の基金残高は2023年度末に過去最高の18.8兆円となっており、今回の補正予算でさらに膨張しないか注意が必要だ(2024年10月16日付 朝日新聞デジタル)。

12月27日に閣議決定された2025年度予算案の一般会計総額は、前年度比2.6%増の115兆5,415億円。当初予算としては2年ぶりに過去最大となった。個別の歳出では社会保障、防衛、国債費で過去最大を更新。これら3費目で歳出総額の65%を占め、成長分野などほかの予算に回す余地が小さくなっている(2024年12月28日付東京新聞)。国債発行額は28兆6,490億円。24年度当初予算から19.2%のマイナスとなったが、歳入全体に占める割合は24.8%となっている。

債務膨張は毎年のように拡大している。報道から引用しよう。

・財務省は2024年8月9日、国債と借入金、短期証券を合計した政府の借金が6月末時点で1,311兆421億円になったと発表した。3月末から13兆8,805億円増え、過去最大を更新。初めて1,300兆円を超えた。物価高対策などに伴う歳出拡大を税収だけでは賄えず、借金が膨らむ状況が続いている(2024年8月10日付)。

こうした厳しい財政状況にもかかわらず、無駄遣いが明らかになっている。引き続き報道から引いてみよう。

・新型コロナウイルス対策の生活資金貸付事業で、貸し付けた総額1兆4,431億円(382万件)のうち、3月末現在、4,684億円(131万件)の返済が免除され、回収不能となったことが、会計検査院の調査で分かった。(中略)

厚生労働省によると、これとは別に8月末現在で、640億円(14万件)の返済免除が決まっている。このほか1,188億円が滞納などで未返済といい、回収不能額は今後膨らむ恐れがある(2024年10月24日付)。

・物価高対策として2022年度に編成された補正予算総額約32兆円のうち、34事業の計1兆4,873億円が全額使用されず、23年度予算へ繰り越されていたことが会計検査院の調査で分かった。財政法の規定で緊急性がある場合に限られる補正予算が、規模ありきで組まれていたことが裏付けられた。

(中略)23年度へ全額繰り越された後、5,985億円は支出の必要がない「不用」となった(2024年11月7日付)。

・会計検査院が石破茂首相に提出した国の決算検査報告によると、2022年度補正予算のうち1兆4,873億円が全額使われないまま23年度に繰り越されていた。また、23年度分の検査で税の無駄遣いと指摘された事業は345件、約648億円に上り、いずれも前年度を超えた(2024年11月13日付)。

・経常収支

最新のデータ(財務省発表 令和6年10月中 国際収支状況(速報)の概要)を確認すると、「経常収支」は2兆4,569億円の黒字計上しているが、「サービス収支」が1,590億円の赤字を計上(前年同月比6,085億円減で赤字転化)したことなどから黒字幅を縮小している(前年同月比3,671億円減)。「第一次所得収支」が3兆2,541億円の黒字、「貿易収支」が1,557億円の赤字となっているが、近年、傾向的に変わらない数字である。

さて、ここで掘り下げたいのが、インバウンドとデジタル関連の収支だ。なぜなら、両者ともに今後の日本経済に与える影響が大きいと考えられるからである。

インバウンド(訪日外国人)の増加は円安の影響が大きい。結果的に「旅行収支」の黒字が続いており、サービス収支の赤字幅縮小に貢献している。最新データの赤字転化は、「その他サービス収支」の赤字幅が拡大したことによる。

日本政府観光局(JNTO)が2024年12月18日発表した11月の訪日客数は前年同月比30.6%増の318万7000人だった。1〜11月の累計でみると3,337万9,900人で、過去最高だった2019年の年間合計3,188万人を超え、記録を更新した(12月18日付 日本経済新聞 電子版)。金額ベースでみると、2023年の旅行収支が3.4兆円の黒字、訪日外国人旅行消費額は5兆3,065億円を計上し、すでに過去最高だったコロナ禍以前の2019年実績を上回っている。財務省発表の2024年度上期データを確認すると、訪日外国人旅行者数が前年同期比45.6%増であることを確認することができる。金額ベースでも通年で大幅な増加を期待できそうである。

一方で、デジタル関連の国際収支は年々赤字が拡大傾向にある(2024年4月25日付 三菱総合研究所 参照)。参考文献1を参考に、国際収支統計の「通信・コンピュータ・情報サービス」を見てみよう。最新データによると、2023年が1.62兆円の赤字で、2024年公表分の1‐3月期が4,593億円の赤字(前年同期比25.7%増)、4‐6月期も7,512億円の赤字(前年同期比68.3%増)となっており、赤字拡大が続いている。2024年度も通年で赤字幅が拡大する恐れがある。国際比較でも、日本の赤字は際立っている。国際貿易投資研究所が公開している最新データ(2022年度分)によると、121億ドルの赤字で2021年に続いて世界1位の赤字国である。2021年からの増減額を見ると33億円の赤字増となっている。

なぜ、このように日本のデジタル関連は赤字が拡大しているのだろうか。大きな原因として、長年の円安政策で、国内のデジタル分野で技術革新が起こらなかったことが考えられる。円安にすれば輸出型製造業を中心とした従来の産業構造で収益が増えるので、デジタル分野でイノベーションが起こらなかった。この間、アメリカはデジタル分野で新しいサービスを生み出した。先述の国際貿易投資研究所のデータによると、2022年度で日本の赤字とほぼ同額の黒字(126億ドル)を計上している。その結果、日本はクラウドサービスをアメリカに頼るしかなく、デジタル化を進めようとすればするほど赤字幅が増えるというジレンマに陥っている(参考文献1 pp. 74–78)。

将来に明るい材料はないのだろうか。成長分野を考察したい。

・成長分野

今後の経済成長を目指すには、労働・資本を今後有望な分野に投入し、技術革新を促していくというのがマクロ経済学が教える基本的な考え方である。問題は円安・低金利の状態だと「投資の限界効率」の低いプロジェクトへ投資が向かいがちになり、生産性や収益率が低いまま、低付加価値の状態に滞りがちになってしまうということである。

日本はアベノミクス以降、基本的にこの状態で成長戦略を思い描いてきたが、目立った成果がなかったのは、基本的にはこうした状態が背景にあっあからであると考えられる。したがって、長期的にはやはり、日米金利差を縮小させるための追加利上げ・円高誘導が不可欠だが、現状、どのような取り組みがなされているのだろうか。

最も目立つのは、半導体だろう。政府は経済成長と安全保障の両面から戦略物資と位置付けている。TSMCの熊本工場誘致が話題になった。しかし、世界最先端の4㎚には遠く及ばない。世界で今後期待されるのはAI向けのロジック半導体と言われており、日本の技術は遅れてしまっている。政府が補助金で支援しているため、「技術と投資と人材」が集まらず、技術革新が起こりにくい(参考文献1 pp. 56–74)。

最先端半導体の製造を目指すラピダスは、2020年代後半に2㎚の次世代半導体の量産を計画している。ロジック半導体の国産化を目指している点でも有望だ。しかし、経済産業省が多額の支援をしている(参考文献1 p. 64)。助成金頼みで成功を見通せるだろうか。

昨夏、政府の助成から抜け出す動きはあった。3メガバンクと日本政策投資銀行の4行に総額1,000億円規模の融資を要請したのだ。「2027年に見込む量産に向け、官民合わせて5兆円規模の投資が必要とされる。実現すれば初めて金融機関からの本格的な融資となり、ラピダスにとって大きな前進となる(2024年8月22日付 東京新聞)」。

その後、再び政府の支援が報じられた。「長期的な視点で経営への関与や監督を強めると同時に、政府の支援姿勢を明確化して民間の投融資の呼び水とする狙い(2024年10月11日付 東京新聞)」だという。「ラピダスのように生産実績がない企業に国が出資するのは異例。事業が頓挫した場合は一定の国民負担が生じる可能性もあり、妥当性が問われることになりそうだ(同日付同紙)」。11月22日には政府が経済対策として10兆円以上の規模となる半導体支援策を盛り込んだ。ラピダスへの支援も強化されるという(2024年11月27日付 東京新聞)。財政の無駄遣いにならないよう願いたい。

一方で、明るい材料がないわけではない。2022年に岸田文雄前政権は経済対策として「スタートアップ育成5ヵ年計画」を策定して注力した。2024年11月13日付東京新聞(「スタートアップ支援進めよ」MPower Partners Fundゼネラル・パートナー 村上由美子氏)によると、政府は育成に向けて過去最大規模の1兆円の予算措置を講じ、日本発のユニコーン(企業価値が10億ドル以上の非上場企業)を、6社から将来的に100社に増やす目標も掲げた。

石破茂政権はこの計画を継承していく意向を示したものの、具体的な政策はこれからだという。経済産業省がスタートアップの経済効果を試算しており、GDP(国内総生産)創出効果は約19兆4千億円(間接的な波及効果を含む)と、北海道や福岡県の総生産と同等の規模に上るとされる。「雇用52万人、所得約3兆2千億円の創出効果もあると推定され、日本経済成長の協力なエンジンとなることが分かった」。

米国のシリコンバレーのように、地方都市におけるエコシステム(企業家や大企業、資金の出し手、大学、政府が連携して継続的に新興企業を生む関係)は日本においても有効だと言う。いわゆる「ゾンビ企業」と呼ばれる衰退企業を助成金で延命させていることが問題とされるが、スタートアップ支援によって革新的なビジネスを展開する企業へリスクマネーが流れる仕組みの必要性を訴える。

また、「大学や高校でのアントレプレナーシップ(起業家精神)に関する教育を導入する」ことや「中高年齢層へのリスキリング(学び直し)の機会を提供する」ことで人材プールを拡充すべきこと、「起業家に伴走する民間のアクセラレーターと大学が支援し、地方銀行やベンチャーキャピタル、事業会社が投資する仕組みを確立していくこと」も求められるという。さらには、地方の少子高齢化にも寄与することを示唆する。テクノロジーの発展を通じてデジタル化が進めば労働生産性が伸びる可能性があるという。

この点は確かにそうなのかもしれないが、先述した通り、デジタル赤字の問題がある。また、地方の雇用確保は少子高齢化や国のグランドデザインの問題と密接に関係しており、石破茂首相の地方創生の発想では地方の人口減少にどれだけ対応できるのか不透明な部分がある。地方自治体の財政構造の問題もある。地方交付税や国庫支出金に依存している状況だと、地方の自主財源の乏しさから自律的な政策運営がやりづらいという側面がある。この点、アメリカの州政府とは対照的だ。

そしてより根本的には、本来、ユニコーン企業は、アメリカのシリコンバレーや中国の深圳のような国際的な経済特区と相性が良いということだ。海外から優秀な人材や企業、資金が集まるようになって活性化し、イノベーションが起こりやすくなる。少子高齢化が益々進展する地方都市だからこそ、そうした発想が必要だろう。しかし、現実には、英語が通じない、円安で高い賃金が払えないといった問題に加え、移民との共存の歴史が乏しい日本にとって、文化的な壁が高い。

先の村上氏によると、「日本のスタートアップへの投資額は1兆円未満にとどまっており、27年度に10兆円規模を目指す政府のゴールは遠い。投資額の対GDP比は0.03%程度と、米国(0.4%程度)の10分の1にも満たない」という。投資額の多寡も問題だが、金融政策や規制、自治体財源、少子高齢化、人口減時代の地方都市の在り方といった問題が多重的・多層的に絡み合った問題なのである。

・労働生産性

本稿では、低金利が生産性や実質賃金の低下を招いていることを課題として捉えている。かねてより日本の労働生産性の低さが指摘されるが、最新のデータではどうなのだろうか。2024年12月16日付 日本経済新聞 電子版は次のように報じた。

「日本生産性本部が2024年12月16日発表した2023年の日本の時間あたり労働生産性は56.8ドルだった。経済協力開発機構(OECD)加盟の38カ国中29位だった。新型コロナウイルス禍からの回復が遅れ、日本の順位は18年(21位)から22年(31位)に急激に落ち込んだが、23年は下げ止まった」。

新型コロナ禍前の19年の水準を「小幅ながら上回った」とは言え、低い水準に変わりはない。経済成長率が上向いた結果とも言い難い。先述の通り、実質GDP成長率は、ようやくコロナ禍以前の水準を取り戻したに過ぎない。そのため、どれだけ生産性に寄与したのか分からない部分がある。

別の角度から検証しよう。「労働時間当たり実質GDP(自国通貨建て)」は、労働生産性を表すと解釈できる(参考文献1 p. 147)。同著で著者が算出に使用しているOECDのデータベースが確認できなかったので、通年で確認できる2023年のデータを政府のデータベースから引用して計算してみる。

まず、総労働時間だが、厚生労働省の「毎月勤労統計調査 令和5年分結果確報」から算出する。これによると、「月間労働時間」の「総労働時間」として、「就業形態計」の「調査産業計」が136.3時間となっている。これを12で掛ければ年間の総労働時間が1635.6時間となる。概算だが、ひとまずこれを用いる。同年の実質GDPは、内閣府の国民経済計算から年次実額555.8兆円となっているのでこれを用いる。年次実額を総労働時間で割ると2023年度分は3,398億円となる。同じく2022年度分を算出すると3,381億円となる。

ここから、2023年度の前年度比を計算すると約0.5%増となる。ひとまず、これを2022年から2023年にかけての「労働時間当たり実質GDP(自国通貨建て)」、すなわち、直近の労働生産性の平均値として捉えたい。参考文献1では2020年から2022年の平均値を0.5%程度と算出しているが、ほとんど同じ数値になった。概算だが、同じ生産性が続いていると考えることができる。これは後ほど、適正規模の賃上げ率を計算する際、算出根拠として用いる。

最後に、労働市場に関する指標を概観する。

・労働市場の動向(①人口動態)

言うまでもなく、労働市場を左右するのは人口動態である。今後の経済予測をするうえで、人口動態は確実性の高い指標と考えられている。高齢化率、出生率、生産年齢人口、総人口を押さえたたうえで、女性や高齢者、外国人、障害者の市場参加率を考えていく。その一方で、完全雇用GDPの達成状況を把握することも重要である。完全失業率、有効求人倍率で需給の逼迫状況や達成状況を理解できる。

まずは、人口動態の状況を確認しよう。厚生労働省が公表している2020年実績のデータを引いてみよう。

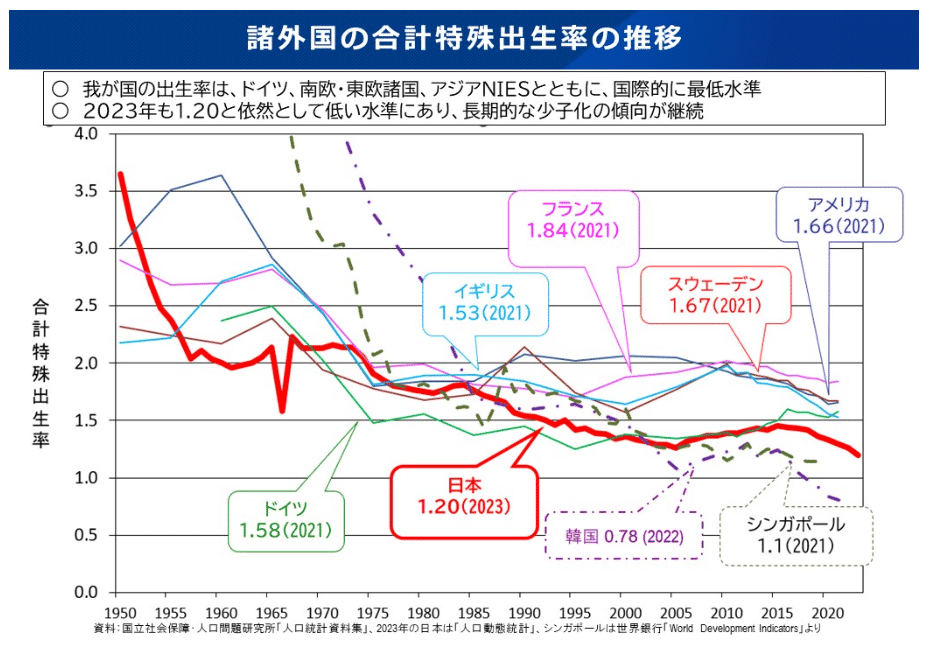

少子高齢化について少しでも興味のある方なら、おなじみのグラフだろう。合計特殊出生率が低位で推移し、高齢化率が上昇していく。結果的に総人口が減り続けるだけでなく、生産年齢人口(15歳~64歳)もしばらく減少していく。

総人口の最新データ(総務省統計局 2024年7月確定値 12月20日公表)によると、12月1日現在(概算値)が1億2,374万人(前年同月比0.45%減)、7月1日現在(確定値)が1億2,397万5千人(前年同月比0.43%減)となっている。

また、別のデータ(総務省統計局 人口推計結果(2023年10月1日現在)の要約)によると、生産年齢人口(15~64歳)は7,395万2千人で前年に比べて25万6千人の減少。総人口に占める割合は59.9%で過去最低であった前年に比べ0.1ポイントの上昇。15歳未満は11.4%で過去最低、65歳以上は29.1%で過去最高となっている。

人口ピラミッドは国民負担率の観点から議論されることが多い。この推計を見ても明らかなように、相対的に高齢者が増え、生産年齢人口が減り続けるので、社会保障(年金・医療・介護)の負担が増え続ける様子がよく分かる。可処分所得が減れば家計の消費支出が低迷し続け、今後の景気回復に影を落とし続ける。

先般、閣議決定された税制体制大綱では「年収103万円の壁」見直しを盛り込んでいるが、可処分所得を増やす取り組みと言える。問題は財源の問題だ。かえって増税されたり保険料負担が増えるようなことになっては本末転倒だ。労働供給の観点から言えば、このボリュームゾーンの先細りは当然、様々な財・サービスの供給不足につながりやすい。すでに生じているが、労働需給の逼迫要因になる。

以前の拙稿でも指摘したが、合計特殊出生率の傾向的な減少は長年の積み重ねの結果と言える。このグラフを見ても明らかだが、第2次ベビーブーム(1971年~1974年)以降、傾向的に減り続けている。国連は先進諸国の人口置換水準(人口が安定的に維持される合計特殊出生率)を2.1と推計しているが、74年の合計特殊出生率が2.05となり、そこから一貫して減少傾向だった。それにも関わらず、50年間も問題を先送りし続けた結果なのである。今や他の先進国に追い抜かれ、今なお、年々減少傾向が続いている。

この半年余りのデータを振り返っても、この傾向は進んでいる。厚生労働省が2024年8月30日に公表した人口動態推計の速報値によると、2024年上半期(1~6月)の出生数は前年同月比5.7%減の35万74人だった。比較可能なデータがある1969年以降、上半期としては最少となった(2024年8月31日付 毎日新聞 電子版)。11月5日公表の速報値では下振れし、前年同期比6.3%減の32万9998人にとどまった。通年で出生数が初めて70万人を割る公算が大きくなった(2024年11月5日付 日本経済新聞 電子版)。

このグラフを見ても明らかだが、日本の高齢化率は際立っている。直近の報道を振り返っても、過去最多を更新し続けている。総務省が9月16日に公表した人口推計によると、65歳以上の高齢者は前年比2万人増の3,625万人となり過去最多を更新した。高齢化率は0.2ポイント増の29.3%となった。いずれも比較可能な1950年以降で過去最高で、高齢化率は世界の200カ国・地域で最も高いという(2024年9月15日付 朝日新聞デジタル)。

これだけ見ても事態が深刻なのは明らかだが、恐ろしいのが、人口減少のスピードが年々加速していることである。「人口減少のスピードを算出すると、2010年から2015年までの5年間の人口の年率の増減は0.15%減。2015年から2020年も0.15%と緩やかな減少にとどまる。その後は、2020年から2025年が0.46%減、2025年から2030年は0.52%減、2030年から2035年は0.59%減、2035年から2040年は0.66%減と、人口は今後加速しながら減少していく(参考文献3 pp. 41–42)」。

生産年齢人口の減少を補うには、高齢者、女性、外国人、障害者の市場参加率を見ていくのが定石だが、現状、どうなっているのだろうか。

参考文献3を抜粋したレポートだが、女性と高齢者の就業率を国際比較していて興味深い。

女性の就業は、管理職率が国際標準と比べて低いことが議論されることが多いが、就業率自体を見ると急激に増加して、今や他の先進国と遜色ない水準に達している。

高齢者の就業率は、他国と比べて突出して高い。女性も高齢者も高い水準で労働市場に参加していると考えることができる。

では、外国人と障害者はどうか。

外国人は高度人材と技能実習生に分けて考えることができる。両者とも円安や言葉の壁の影響を受けるが、前者は、アメリカのシリコンバレーなどと違って、海外から優秀な人材が集まる経済特区が日本国内に存在しないことが大きいだろう。先述の通り、国内向けのスタートアップ支援をしても人口動態的に無理がある。本来、特区内で英語を公用語とし、世界から資本を呼び込み、高い賃金を支払えるような環境整備が必要だろう。

後者も低賃金の影響を受けるが、それにも増して問題なのは、就労環境の悪さだ。法務省関係者によると、2023年の失踪者は速報値で9,753人に上り過去最多を更新しているという(2024年9月17日付 東京新聞)。状況によって転籍可能とするなど運用要領を見直すというが、どれだけの効果があるのだろうか。

さらに驚くべきは、労働災害の増加だ。「厚生労働省によると、国内の外国人労働者は2023年10月時点で過去最多の204万人を超え、10年前の2.86倍。一方、労災による外国人の死傷者数は2023年で5,672人(死者32人)、10年前の3.66倍となり、労災件数は労働者の増加比率を上回る」という(2024年12月17日付 東京新聞)。需給が逼迫しているのに「使い捨て」をしている場合ではないだろう。

一方、障害者も明るいニュースがない。障害福祉サービス事業者の不正受給が表面化しており、報酬や制度の仕組みそのものを見直す時期がきている印象がある。こうした中、一般企業で働くことが難しい障害者と雇用契約を結び賃金を支払う、「就労継続支援A型事業所」の相次ぐ閉鎖・解雇が問題になった。愛知県東海市の「MOON(ムーン)」という会社だが、解雇・退職者は300人に上り、閉所した11ヵ所のうち10ヵ所は「B型事業所」を開設。半分以上の利用者が働き続けるという(2024年12月24日付 東京新聞)が、制度の趣旨に照らすと対象利用者が異なり、B型は最低賃金が適用されないので、能力的に相応しいのか疑問だ。少なくとも就労率にマイナスなのは間違いない。

より一般就労に近い「就労移行支援」経由の障害者雇用率はどうか。雇用者側のインセンティブになる法定雇用率は段階的に引き上げられており、2024年度は2.5%となっている。「2023年度の厚生労働省の調査では、一般民間企業に雇用されている障害者の実雇用率が初めて法定雇用率を上回り、過去最高となった」という(2024年6月19日付 第一生命経済研究所 後藤 博 氏)。そうは言っても、直近の資料によると、法定雇用義務の対象となる事業所という条件付き(実雇用率)で2.33%である(2023年12月22日厚生労働省発表「令和5年 障害者雇用状況の集計結果」)。「12年連続で過去最高」とは言え、就労人口全体に与える影響は微弱だろう。

また、就労移行支援を利用した就職者の多くが契約社員やパート・アルバイトからキャリアをスタートし、その後正社員への登用を目指すケースが一般的とされている。多くの障害者が不安定な雇用形態を強いられている状況が推測される。

・労働市場の動向(②完全失業率)

現在の完全失業率を見ることで完全雇用GDP水準の達成状況が判断できるので、長期均衡から経済成長へ向かうかどうかの議論が可能になる。引き続き、参考文献3の抜粋を引用する。

まずは、景気循環と失業率の相関を示したグラフを見よう。

同著でも言及がある通り、近年は概ね2%台半ば程度の水準で推移しており、完全雇用GDPの水準を達成していると考えることができる。2%台半ばとうのは自発的失業が推測される水準である。直近の完全失業率(季節調整値)は、2024年9月時点で前月比0.1ポイント減の2.4%となっている(October 29, 2024 By Reuters)。

同著の著者が指摘するように、バブル崩壊後の1990年代から2010年代半ばまでの高い失業率は、景気動向指数の低下と相関しており、アベノミクスまでのデフレ経済期の雇用状況をよく示している。ただし、本著の著者のように1980年代後半から1990年代前半のバブル期と現在を比較するには注意を要する。

確かに、当時と今は景気動向指数が高い状況だが、当時の景気がインフレ期待に支えられたものであるのに対して、今はそうではない。コストプッシュインフレが賃金と物価の悪循環を生み出し、消費支出が伸びないまま実質GDP成長率が低迷している。スタグフレーションのような状況なのである。労働投入の観点から言えば、人口動態が悪化している。消費支出減の裏返しとも言えるが、需要に比して就労人口の絶対量が不足している。したがって、労働需給が逼迫しているといっても、当時と今とでは質が違うと考えるのが妥当だろう。

・労働市場の動向(③人手不足・有効求人倍率)

全産業について言えることだが、人手不足が深刻化しつつある。民間企業だけでない。警察や自衛隊、地方自治体、国家公務員などといった公的セクターも、徐々に新卒採用が難しい状況が表面化している。人口動態要因で若年者や就労人口が減少しつつあることが原因だが、特にIT関連の専門職、医療・介護などのエッセンシャルワーカーと言われる職種が深刻だと指摘されることが多い。実際はどうなのか。

このグラフで景気判断DIと雇用人員判断DIがほぼ同期していることを確認できるが、やはり、バブル経済期と今とでは、景気の質が違うことに注意が必要だ。今は好景気とは言い難く、マイナスのインフレ期待が潜んでいるコストプッシュ型のインフレなのだ。旺盛な有効需要(主に消費支出)に支えられたディマンドプル型のインフレではない。そして、この裏返しだが、少子高齢化の進展が年々労働供給量の絶対数を減少させているので、需給が逼迫しているのである。後ろ向きの景気過熱、労働人口不足による人手不足と言ってよいだろう。

好景気による人手不足とは異なるが、こうした状況なので、当然に有効求人倍率は高くなる傾向がある。図表1‐10からも読み取れるが、現在はコロナ禍から回復し、有効求人倍率が改善しつつある状況である。直近では2024年10月時点で1.25倍となり、前月の1.24倍から0.01ポイント上昇している(令和6年11月29日 厚生労働省 発表「一般職業紹介状況(令和6年10月分)について」)。

参考文献3によると、2013年と2023年を職業別で比較すると、どの職業も上昇していることが分かる。最も高いのが警備員などの「保安」で6.69倍。続いて「建設・採掘」で5.29倍。そして、次に介護や飲食、接客などの「サービス」で3.05倍。販売や営業職などの「販売」も2.03倍と高い。IT関連などの高度人材が含まれる「専門技術」も1.84倍と高水準だ。本著でも言及があるが、エッセンシャルワーカーとハイスキル職種の二方向で人手不足が深刻化している。

■今後の方向性

▢概要

基本的には前回の拙稿と変わらない。2024年3月以降、日銀の政策転換で金融正常化に近づいているが、短期的なリスク(家計・企業の金利負担増、国債利払い費増、国債含み損など)があるので、緩和方針(国債買い入れ)を捨てきれていない。今後はこうしたリスクを回避しつつ緩和度合いを下げ、長期金利を市場の実勢に委ねて円高に誘導していくことが長期的な課題になるだろう。

実体経済面では、これにより「投資の限界効率」の低いプロジェクトが淘汰され、生産性・収益率の高いプロジェクトに投資が向かいやすい環境が整う。成長分野の技術進歩が産業構造を変え、次世代ニーズに相応しい高付加価値の財やサービスを生み出す。このことが名目賃金を引き上げ、消費支出を増やして適正規模のディマンドプルインフレを実現させる。賃金と物価の好循環が生じて実質賃金が上向く。ただし、人口動態要因の内需は弱含みがある。消費支出を補う意味でも、外需取り込みや投資の呼び込み策が必要となってくるだろう。

財政面でも資金調達コストが適正な水準に戻るので、総じて経済資源の無駄遣いや資源配分の歪みが是正される。今のような為替要因による税収増ではなく、実体経済の構造変化から税収が増えるという持続的な姿に近づく。その結果、政策的経費を確保しやすくなり、財政が健全化していく。

その一方で、今後の縮小経済では、レッセフェール(Laissez-Faire)の考え方で市場に任せれば、自ずと成長産業が伸びていくというわけではない。この考え方を唱えた18世紀中期から後期の重農主義者が生きていた時代は、古典派のセイの法則(Say's Law)が息づいていた時代だ。市場に開拓の余地があり、「作ったものはすべて売れる」という考え方に支えられている。経済学史で言えば、ケインズやマネタリストを経た現代においてナンセンスである。人口減少時代においては、都市と地方の資源配分の適正化や市場参加者の利害調整が必要になっていくことは自明だろう。補助金体質から脱却しながら、一定程度、政府が介入していくことが不可欠である。

その際、重要となるのが、政府の意思決定の視野だろう。近年、政治主導の行き過ぎで短期的視野に陥り、選挙目的のバラマキに偏りがちな傾向が見られた。長期的視野で長期金利を引き上げ、成長産業を育成していくといった政策が実現しづらいのだ。その他、概算要求の度に省益拡大が散見される状況や、予算案成立後に無駄遣いが露呈する状況も是正しなければならない。

また、成長政策を考えるうえで、今後予測される人口減少が就労人口に与える影響も深刻だ。いくら「投資の限界効率」を改善できたとしても、国内の労働人口に依存している限り、生産要素の不足を回避することは難しいだろう。理論的に言えば、経済成長へ向けた長期のAS曲線(Aggregate Supply Curve)が右シフトしづらくなる可能性を否めない。成長軌道の実現性に乏しいのだ。

これを解決する有効な方向性はおそらく、デジタル技術への省人化投資だろう。しかし、デジタル化を推し進めるほどデジタル赤字に陥るというジレンマが課題となる。

以下では、これを踏まえ、幾つかポイントを掘り下げてみたい。

▢各論点(課題解決のポイント)

・適正規模の賃上げ率

先述の通り2024年春闘の賃上げ率は、厚労省の最新データで5.33%と歴史的な高水準だった。ただし、「日本商工会議所によると、中小企業は3.62%にとどまり格差が大きかった。労働組合の中央組織である連合は25年春闘の賃上げ要求を5%以上とする方針。中小は6%以上とし、格差是正を図る構え」だという(2024年11月6日付 東京新聞)。

果たしてこれは、適正な水準と言えるのだろうか。

先に算出した通り、2022年から2023年にかけての「労働時間当たり実質GDP(自国通貨建て)」、すなわち、直近の労働生産性の平均値は0.5%程度だった。参考文献1によると、この値が実質賃金上昇率として可能であれば、物価上昇率2%を前提として、ベア上昇率が2.5%を定常的に維持できるとの見方が可能になる。今回の議論で物価上昇率は、直近で参照できる2024年7月~11月で、概ね2.5%近傍で推移していることを確認できた。仮にこの期間も0.5%程度の上昇率が続いているとすれば、ベア上昇率は3%程度が妥当ということになる。同著によると、定昇分は2%程度なので、春闘ベースでは5%程度の賃上げが可能となる。

この見方からすると、今年の春闘で目標としている「5%以上」はやや上振れ、「6%以上」は過剰ということになる。そもそも、中小企業は価格転嫁が難しいのに、どうやって今年度春闘までの短期間で、6%以上の賃上げを実現しようとしているのだろうか。

一方で、実質賃金は去年の8月以降、再びマイナスになった。9月、10月とマイナス0.4%で推移しているが、ボーナスといった賃上げありきの要因ではなく、長期的には生産性に支えられたディマンドプル要因の賃上げを実現しないと、おそらく今後も、一時的にプラスにはなっても再びマイナスになるといったことを繰り返す可能性が高いだろう。

・長期金利の適正水準の実現による景気回復

引き続き、参考文献1の計算方法を用いて考えたい。同著によれば、経済活動に中立的であるような金利(実質長期金利:中立金利、自然利子率、均衡実質金利)は、経済の潜在成長率に等しくなるという。金融政策は自然利子率を基準にして運営されるべきだと考えられており(テイラー・ルール)、一定の条件下で経済の潜在成長率であることが証明されているとされる。しかし、直接観測できないので、簡略化して、現実の実質GDP成長率の平均的な値を潜在成長率として考えることとしている。

この考え方に従えば、最新のデータ(内閣府発表 2024年7-9月期・2次速報)の実質GDP成長率が年率換算で前期比1.2%増だったことから、潜在成長率も1.2%になる。前項で言及した通り、直近の消費者物価(7月~11月)は概ね2.5%近傍で推移していた。この値を年率の概算として用いると、名目金利のあるべき水準は3.7%となる。ところが、昨年3月のYCC(上限の「目途」1%)撤廃以降、低位で推移している。長期金利の指標である10年国債利回りは、2024年12月30日時点で1.090%である。過剰すぎる緩和状況から脱していない。仮に3.7%が実現したとしても、アメリカの長期金利の指標である10年国債利回りは、2025年1月3日時点で約4.546%である。円高に振れる可能性はあるが、これでもなお、日米金利差がある。

そして、前項同様、算出根拠の消費者物価がコストプッシュ要因に支えられているので持続性が疑わしい。中長期的に長期金利を適正化する過程で円高誘導し、高付加価値の創出から名目賃金が上昇する流れができるかどうか。その結果、消費支出に支えられた消費者物価上昇という流れができるかどうかがポイントとなるだろう。ディマンドプル要因の消費者物価上昇が実現してはじめて、持続的な算出根拠になりえる。物価と賃金の好循環が生じやすくなり、実質賃金も上向きやすくなるだろう。しかし、それでもなお、内需は人口動態的に弱含みなので、海外からの投資や外需取り込みも必要となるだろう。

・財政健全化へ向けた課題

低金利による円安政策は、民間の投資効率改善と並んで、財政資金の調達コストを下げるので、野放図な財政支出につながりやすいという側面があることは確認した。こうした状況は金融正常化を推し進めることで解決できるのだろうか。確かに支出面では効率的な資源配分が実現できる可能性は広がるだろう。

しかし、民間の場合、短期的な金利負担増がネックとなるように、日銀が債務超過に陥る恐れがある。日銀は膨大な国債を抱えており、国債の含み損が生じるのだ。加えて利払い費も増えるので、既に2025年度予算案でも表面化しているように国債費の膨張を招いて政策的経費を圧迫し続ける。成長政策に割く予算が足りなくなるのだ。利払い費については「政策金利が2.75%、長期金利が3.5%まで上がる」との想定で試算したところ、経済成長で30年度の国の税収は22年度比で20兆円増加する一方、利払い費は30兆円も増えるとの見方がある(2024年11月4日付東京新聞 試算は、みずほリサーチ&テクノロジーズによる)。金融正常化を推し進めればするほど財政健全化が遠のくというジレンマがあるのだ。

その一方でこうしたリスクも考えられる。長期金利が適正水準まで上昇してもなお、財政規律が弛緩した状態が続いたとする。可能性は否定できない。そうした場合、名目長期金利(実質長期金利+消費者物価上昇率)が急騰し、市場実勢の国債利回りと乖離する恐れがある。

こうした課題を解決する道はないのか。少なくとも言えることは、市場を攪乱しない範囲で金融正常化を推し進め、国債を売却していくというバランスが要諦になってくるということである。当面、こうした薄氷を踏むような政策判断が求められるだろう。主要各国の中で政府の債務残高が対GDP比で2倍を超えているのは日本だけである。今後、格付け機関の評価が下がるリスクも考えられる。それを避けるためにも日銀は、緩やかに国債を売却し、短期的なリスク(企業や家計の金利負担)を回避しながら利上げを目指すべきである。

ETF(上場投資信託)の売却も課題だ。昨年3月の金融政策決定会合で新規買入れは終了しているが、株式市場健全化のためにも、急激な株価下落を招かない範囲で緩やかに売却を進めるべきだ。日銀はすでに売却方法を検討しているという(2024年11月28日付 時事通信)。今後の政策に期待したい。

・成長分野の育成

前項で縮小経済時代の政府介入の必要性について言及した。しかし、政策的経費が圧迫されている現状では、成長分野に回す資金が乏しいという問題がある。2025年度予算案でも表面化していることは既に確認した通りである。

だが、そうかと言って、国債の追加発行に依存すると更なる債務超過につながる。今後は生産性を上げるためにも補助金体質から脱して、民間の金融機関から適切な金利で融資を受けることが望ましい方向性ではある。理論的には経済成長をすることで、為替要因ではなく、高付加価値に支えられた税収増が実現し、債務超過の問題が徐々に解決へと向かう。いわゆるゾンビ企業の淘汰にもつながる。

しかし、先述の通り、縮小経済が進展する今後、これはこれでリスクが大きい。希少な経済資源を適正配分する意味でも、利害調整する意味でも、市場メカニズムに委ねるのが妥当なのか議論が必要である。これは、従来のミクロ経済学が思い描いていたような状況からすると、おそらく未知の世界である。

結局はこれも政策バランスの問題なのだろうが、本項ではこうした問題を留保したうえで、どの分野が有望なのか考えてみたい。本来、成長政策は今後の国家の在り方やグランドデザインに関わる。大局的見地に立った議論が巻き起こらないのは寂しい限りだが、筆者の考えを述べてみたい。

結論から言えば、前回の拙稿でも言及した通り、観光や高齢者医療・介護分野が期待できると考えている。世界に冠たる歴史と文化、豊かな自然を誇る日本。これを後世に継承しつつ売りにしていく。そして、世界の歴史上類例のない高齢先進国の日本。高齢者医療・介護のトップランナーだ。様々な課題が山積するなか、DX投資の機運が見えてくるなど明るい兆しもある。この分野で蓄積されたナレッジは、今後高齢化が進む他の先進各国にとって得難い財産となるだろう。筆者の主張を対応させると、内需は医療・介護で、人口動態的な弱含みは観光による外需取り込みで対策を講じる。その結果、総需要の持続性を高めることができるのではないかと考えている。

それでは、まずは観光分野のポテンシャルはどうか。

今のインバウンド需要は円安が動機だと指摘されることがある。安いから訪日しているというのだ。確かにそうした側面はあるだろう。しかし、それが全ての動機なのだろうか。安いから訪日しているだけなら、今後、景気対策で円高誘導を実施した場合、旅行収支が赤字になる可能性が高くなるが、果たしてそんな単純な話なのだろうか。

筆者はこの考え方は間違っていると思う。逆の立場から考えよう。例えば、2022年9月以降、ユーロは対ドルで上昇傾向に転じたが、筆者が調べる限り、ユーロ圏で外国人観光客数が減少したというエビデンスがない。むしろ、直近の2024年では、旅行者数・消費額ともに増えているというデータがあるくらいだ(2024年11月ETIAS、9月17日付トラベルボイス)。

ユーロは円に対しても上昇しているが、この地域で日本人観光客は減ったのだろうか。筆者の周りには、円安なのに海外旅行をしている知り合いがいる。それなりの所得がある人々だが、風光明媚な景色や歴史的な文化遺産、その土地でしか味わえない食文化などを求めて旅行している。高くても行く人は行くのではないのか。

日本の歴史や文化、豊かな自然に対する国際的な評価は高い。ユーロ圏を例に挙げたが、少なくとも比肩するだけのポテンシャルはあるだろう。したがって、景気対策で円高誘導をしても、こうしたところに価値を見出して訪日してくれる外国人観光客はいるものと思われる。

ただし、現状のまま為替要因に依存し続けていると、円高に振れれば赤字に転落してしまうリスクがあることはある。そこで、民間企業ではごく一般的に行われているマーケティングを政策的に取り入れ、戦略的にターゲットとする顧客層に訴求し、開拓していくことが有効だろう。商品開発やブランディングを念頭に観光資源の有効活用やリノベーションを推し進める。そして、観光名所や歴史的文化遺産、食文化などの点と点を有機的に結び付けて、プロモーション展開をしていくのだ。

参考文献5によると、日本の安全性は貴重な資産だ。それだけですでに、大きなブランディング効果を発揮しているのかもしれない。交通の便は課題があるが、ライドシェアが普及すれば解決するという。宿泊施設も弱いが、歴史的建造物や空き家の宿泊施設化を有力視している。ポテンシャルをフル活用すれば、世界の外国人旅行者で1~2位のフランスやスペイン(年間8,000万~9,000万規模)に並ぶ可能性があるという。

最新のデータによれば、2024年は11月までの訪日外国人旅行者数(インバウンド)が約3,337万9,900人となり、過去最高だった2019年の年間累計を上回った(2024年12月18日付 JINTO 日本政府観光局)。2023年の日本の旅行総消費額(訪日外国人旅行、国内旅行の合計)は約28.1兆円で、前年から50.3%増加した(一般社団法人 日本旅行業協会)。しかし、内閣府の2024年7-9月期・2次速報によると2023年度の年次GDP実額が実質で555.8兆円なので、GDPに占める割合は約5%に過ぎない。政府は訪日外国人旅行者数を「2030年までに6,000万人に引き上げる」という。まだまだ開拓の余地はあるだろう。問題はどうやるかだ。

マーケティングの定石だが、プロモーション展開をして顧客を開拓できたら、ロイヤリティを強化していく。顧客のファン化やCRM(Customer Relationship Management)を実施してリピーターを増やしていく。こうした絶え間ない努力を繰り返すことで、為替に左右されず、円高に振れても訪日してくれるようなロイヤル顧客が増えていくだろう。そうした顧客は質が高いので、オーバーツーリズム(環境公害)が減る可能性も開ける。

次に高齢者医療・介護のポテンシャルはどうか。

多くの産業の発展段階を概観すると、農業などの第一次産業から工業などの第二次産業へ産業の中心が移り、その後、サービス業などを中心とした第三次産業へと移行していく。昨今の日本の状況は、デジタル化のニーズが増える一方で高齢化ニーズに応えていくという、二極分化した方向性が高度に深化しつつある段階と言える。これは、ハイスキル職種とエッセンシャルワーカーの二方向で人手不足が深刻化していることに対応している。

サービス業の伸びは就業者数の推移からも裏付けられる。参考文献3では2003年、2013年、2023年の就業者数を比較している。これによると、製造業従事者が20年間で10.4%減少している。この間、全国の就業者数は6.8%増加しているが、製造業のシェアは18.7%から15.6%まで低下した。結果として、就業者の多くがサービス業に従事しているという。そして、こうしたなか特に増加が著しいのが、医療・福祉産業であると分析している。この20年間で倍近く、この10年間ほどでみても年平均2.1%で伸び続けているとし、このペースで膨張していけば、2030年には最大の雇用を抱える産業になると結論付けている。

参考文献2の分析も興味深い。同じく製造業従事者が減少していると指摘したうえで、産業ごとの就業者数と生産性について過去の伸び率が将来も続くと仮定し、2022年以降の値を推計している。その結果、医療・介護分野の就業者数は2040年において1,751万人となり、製造業の2倍を超え、医療・介護は日本最大の産業になるという。産業別GDPの推計も興味深い。医療・介護は専門科学技術とほぼ同じ規模とスピードで右肩上がりで推移し、2040年には卸売り小売業に追い付き、約80兆円規模となる。

ただし、この分野で問題となるのが生産性(付加価値)の低さだろう。特に介護分野で顕著だが、いよいよ今年度直面する2025年問題を持ち出すまでもなく深刻な人手不足が課題だ。推計では就業者数が増えるとはいえ、人口動態の推計と照らしてみたらどうなのか。他の産業から労働力移動が生じて増えるのか。国内の人材供給だけで補えるのか。疑問が尽きない。どうやって従事者を増やして生産性を上げるのか、より一層、実務の観点からアプローチする必要があるだろう。

医療・介護の最大の特徴は、極めて労働集約的な産業だということである。DXは事務作業の効率化の点で不可欠だが、患者や利用者に向き合うのは人である。ロボットやAIはそれを支援するに過ぎない。代替不可能なのだ。サービス業であるのでホスピタリティは一定程度必要だが、加えて専門性が求められる。生命や尊厳を守らないとならない。個々の患者や利用者のプライバシーに介入するといった点では、単なる個人情報にとどまらず、既往歴や現病歴、生活歴などといった極めて機微な情報を取り扱わないとならない。

こうしたことから自明だが、一般のサービス業とは異なり、市場に任せて自由競争させれば質が高まるといった世界ではない。例えば、飲食店が客単価と席数、回転数を掛け算して売り上げ見込みを試算するようにして、患者や利用者を扱うことができない側面がある。非効率な存在。それが患者や利用者なのだ。顧客ニーズは治療や障害緩和だったりする。ここに専門性が求められ、顧客満足につながる。そのため、マーケットの自由競争に馴染まない部分があるのだ。

医療や介護に税金や保険料が投入されているのは、以上の議論から、社会インフラとして必要だからであることも自明だろう。生命や人権、プライバシーを取り扱う職業特性や専門性。こうしたことがあるので一定程度規制しているという事情がある。

しかし、この反面、こうした産業特性があるからこそ、生産性が向上せず低付加価値に甘んじざるを得ないという側面があることも事実だろう。規制があるのでなかなかDXが進まない、報酬単価が公定価格で国が決めているので、民間に任せても価格競争が生じず賃金が上向かない。その結果、サービスの質が向上しづらい。介護保険の狙いの一つは、民間企業を参入させることで一定程度競争原理を取り入れ、サービスの質を向上させることだった。ところが、価格競争が起こらないので、一般のマーケットと違って競合他社と差別化しながらターゲットに訴求し、付加価値を付けていくといった経営戦略を描きにくい。

加えて、根本的には国の財政の問題がある。社会保障費が年々膨張しているが、それでも需要に追い付かない。円安誘導をして「投資の限界効率」を改善し、高付加価値を実現し、ディマンドプル要因の税収を増やして政策的経費を確保し…といった気が遠くなるような努力を地道に続けるほかない。投資対象としても、規制のある医療・介護を成長産業にするには障害がある。金利が上がれば民間の投資効率を改善すると同時に財政の効率化が高まりやすくなるが、規制産業なので、その両方から投資アプローチの最適化を図らなければならないだろう。

一つには、何らかの形で報酬に伸縮性を持たせるということである。加算をつけるのが通常だが、より市場に委ねる部分があってもよい。保険外サービスを制度的に充実させることも有効だろう。医療・介護サービスの需要者予備軍やシルバー層をターゲットとした、医療・介護保険に依存しないサービスの充実も、市場規模のポテンシャルを引き出す有効な手立てとなるだろう。

・政治主導・縦割り行政の見直し

最後に、前回の拙稿で言及した本テーマの最新状況を考えたい。官僚主導から政治主導への政治改革は第2次安倍政権時代、隆盛を極めた感がある。内閣人事局の創設は官僚の忖度を生み出し、「官邸主導」と呼ばれた。多数派与党の影響もあって独断専行の傾向が強くなった。その後、岸田政権は「聞く力」を重視し、2023年12月の自民党裏金疑惑の表面化を機に、安倍派(清和政策研究会)は解散して勢力が弱まった。

昨年誕生した石破政権は少数与党のため、一定程度、野党の要望を聞き入れざるを得ない状況になっている。今後は今夏の参院選に向けた意思決定が焦点になるだろう。まずは、通常国会における今年度予算案の審議に注目したい。選挙目的の短期的視野に陥っていないか。近年の傾向からすると、この点が重要となる。

しかし、より大局的な見方をすると、政治主導の仕組みそのものを変えなければならない局面に入りつつあるのではないか。内閣人事局を刷新もしくは廃止し、小泉政権時代の経済財政諮問会議のような、根回し抜きのオープンな合議体を復活させる。官僚を萎縮、忖度させるのではなく、ある意味、官僚主導時代のように中長期的な観点から政策立案を思う存分やらせる。時の政権はその性質上、どうしても短期的視野から政策論議をやりがちになるので、この偏りを補正するのだ。諮問会議では官僚が事前調整するのではなく、各大臣が、官僚の政策を参考に丁々発止の議論をし、最後は総理が決める。

こうした議論の透明性を確保することも不可欠だろう。忖度を抜きにした報道を取り戻す。公正中立の立場から新聞・テレビをはじめとしたマスメディアがチェックを入れるという従来の姿に戻す。私たち一般国民もSNSなどで議論に参加する。こうした改革が必要だろう。その他、縦割り行政の更なる改革、それによるセクショナリズムや行政肥大化の是正、官民問わず縦割りシステムを刷新することやデジタル標準化を推し進めることが不可欠であるのは、前回の拙稿で言及した通りである。

【参考文献】

1:野口 悠紀雄『アメリカはなぜ日本より豊かなのか?』

2:野口 悠紀雄『プア・ジャパン 気がつけば「貧困大国」』

3:坂本 貴志『ほんとうの日本経済 データが示す「これから起こること」 』

4:大前 研一『世界の潮流 2024‐25』

5:大前 研一『日本の論点 2024‐2025』

6:田中 秀明『官僚たちの冬 霞が関復活の処方箋』

▼バックナンバー

経済観測(2024年7月30日)