副業禁止・・・でも知りたい『非営利法人』をイラスト解説してみた(会計用Excel付き)

「副業解禁」が世の流れで、多くの大手各社も副業解禁に舵を切っています。人生100年時代で、従業員の次のステージの活動を「副業解禁」の形で支援しないと、働く職場としての魅力が激減するのかもしれませんね。しかし「副業禁止」の会社が残っているのも事実。もし勤務先が「副業禁止」の場合、そこでの従業員の想いは人それぞれですが、各人の置かれた制約条件の中、ベストを尽くすしかないのでは、と考えています。

副業が禁止されている皆さんの中でも、サークル活動を始め、PTA、町内会等の週末活動をやられている方は多いのではないでしょうか。町内会やサークル等は「任意団体」と呼ばれ、法律上は法人格のない団体のことを指し、「権利能力なき社団」に区分されています。この記事では主に任意団体等で活動されている読者を対象に、「非営利法人」に係る法律上の仕組み、更には会計実務にまで、イラストで楽しく勉強できればと思います。

では、内容に入っていきましょう。

1.非営利法人に係る制度改革

「公益法人」とは、公益を目的とする事業を行う法人であり、「公益」とは、社会全般や不特定多数のものの利益を目的とする活動のことを言います。公益法人を設立する場合には、一定の公共事業を目的としていなければなりません。しかし実務上、公益目的の認定基準は明確ではなく、そのためかっては、多くの任意団体が法人格を取得することは出来ませんでした。

そこで2008年に制度改革が行なわれ、事業に公益性がなくても、「一般社団法人」や「一般財団法人」として法人格を取得することが可能になりました。そして、それらの中で公共性を有するものとして認められた法人については、「公益社団法人」や「公益財団法人」となることが出来るようになったのです。

2.法人格に係る法律の基礎知識

せっかくなので、法人格に係る法律知識を見ていきましょう。さきほど出てきた「任意団体」とは法人格のない団体のことで、団体として活動をしていても、実際に契約などを行なう場合には、権利の主体となる事ができないため、団体の構成員名義で契約を交わします。また財産名義で財産を所有することも出来ないため、財産は構成員の名義で所有することになります。

任意団体は、対外的な信用度は低く、契約書や財産が個人名義となっているため、変更するときなどは法人よりも手間がかかります。また、行政からの補助金や助成金を受けるためには、法人であることが条件となっているので、これらを受けたいときは法人として設立する必要があります。

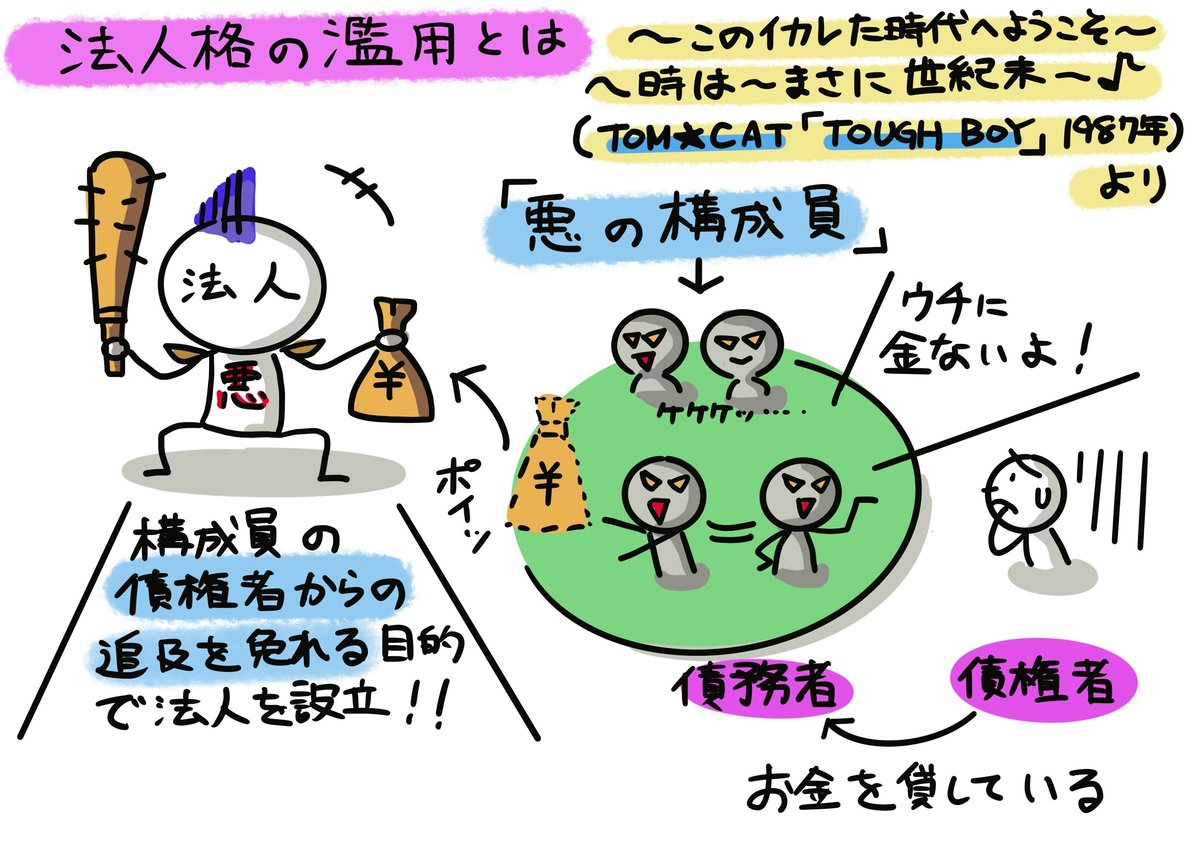

例えば株式会社等、法人はその構成員と別個の法人格を有しています。法人と構成員の両者の法律的独立性を形式的に貫くことが、場合により正義・衡平に反することがあります。つまり、法人が構成員により意のままに道具として支配され、違法または不当の目的により、法人格が濫用される場合も出てきます。・・・おっ、『TOUGH BOY』の歌詞が流れてきていますね~。

『TOUGH BOY』の歌詞が流れてきていることから、世紀末伝説の国民的アニメをイメージされた方もいらっしゃるはず・・・。法人格が濫用された場合、法人格が否認され、法人の独立性(法人の分離原則)を否認するという法理を言います。

次に、法人の中身について見ていきましょう。「営利法人」と「非営利法人」とどこが違うのでしょうか。

3.非営利法人と営利法人の違い

・・・おやおや、さきほど「法人格否認の法理」で倒された”モヒカン法人キャラ”が見事復活、改心していますね。「営利法人」とは、構成員への利益の分配を目的とした法人で、株式会社や合同会社(LLC)などがそれに該当します。例えば株式会社は、株主への利益の分配を目的とする法人です。

一方、「非営利法人」とは、構成員への利益の分配を目的としない法人です。NPO法人、社団法人、財団法人の他、学校法人、宗教法人、社会福祉法人等がそれに該当します。非営利法人は「利益を得てはいけない」と思われがちですが、そんなことはありません。例えばボランティアでやっているのだから、お金を払って人を雇ってはいけないということはなく、給与を払って人を雇うことが出来ます。ただし、非営利法人の収益は、構成員に分配するのではなく、その団体の目的を達成するために使っていきます。

さらに営利法人の代表格として、「株式会社」と非営利法人を比較してみましょう。株式会社は、その構成員の株主に対して、下図の3つの権利を与えています。また株主は会社に対して持分を持っているので、それらの権利は相続や譲渡の対象になります。

一方、非営利法人であるNPO法人や一般社団法人等は、利益を構成員に分配することは禁止されており、構成員に与えられるのは、総会での議決権のみです。また非営利法人の場合には、構成員は法人に対して持分をもっていないので、法人の財産=構成員の財産ではなく、相続や譲渡の対象にもなりません。

また主な相違点について、「株式会社」と非営利法人の比較を一覧にしました。NPO法人は設立の手間がかかる分、社会的信用も高いんですね。税法上のメリットにも差が出てきます。次で見ていきましょう。

4.非営利法人の会計・税務上の実務

会計の実務的な内容に入っていきます。一般社団法人は、原則として、寄附金や会費収入など含め全ての所得が課税対象となります。しかし、非営利性を徹底しているなど「非営利型」の一般社団法人については、法人税法の定める「収益事業」から生じた所得のみが課税対象となり、寄附金や会費収入等については課税されません。つまり、一般社団法人に関する課税は、収益事業にのみ課税される非営利型一般社団法人と、全ての所得に課税される一般社団法人の2つに大きく分けられます。

また税務上の取り扱いから、一般社団法人には「公共活動型」の一般社団法人もあり、非営利型および公共活動型の一般社団法人は、NPO法人と同様に、収益事業にのみ課税され、寄附金や会費収入等の公共事業については非課税です。他方、非営利型でも公共活動型でもない一般社団法人については、株式会社などの営利法人と同じく、寄附金や会費収入も含めた全ての所得が課税対象となります。

最後に改めて、読者像を再整理してみました。副業禁止をキーワードに記事を書き起こし、任意団体で活動している方を想定し、非営利法人の法律上の仕組みと会計実務の説明をしてきました。最終的には2人の読者像、①会計業務を効率化したい、②法人化を検討したい方がメインターゲットかなぁと想定しています。これらの方対象に会計用Excelを準備してみました。

この会計用Excelは、実際に私が支援させている複数の団体で使って頂いているものです。もしダウンロードしてご使用になる場合は、ご自身の判断・責任でお使い頂ければ幸いです。またこの操作マニュアルや導入事例紹介は現在検討中で、必要に応じて後日ご紹介出来ればと考えています。

以上、如何だったでしょうか?馴染みの少ない「非営利法人」の法律上の仕組みと会計実務をイラストで紹介し、最後に会計Excelも添付してみました。副業禁止だから何もできない・・・ではなく、ご自身の制約条件の範囲内で挑戦する何かのきっかけになればと考えています。更には、この記事を参考に、新しい『やってみた大賞』の創作・応募につながれば嬉しいです。

話は以上ですが、これからは実際にNPO法人を支援される方への補足説明になります。

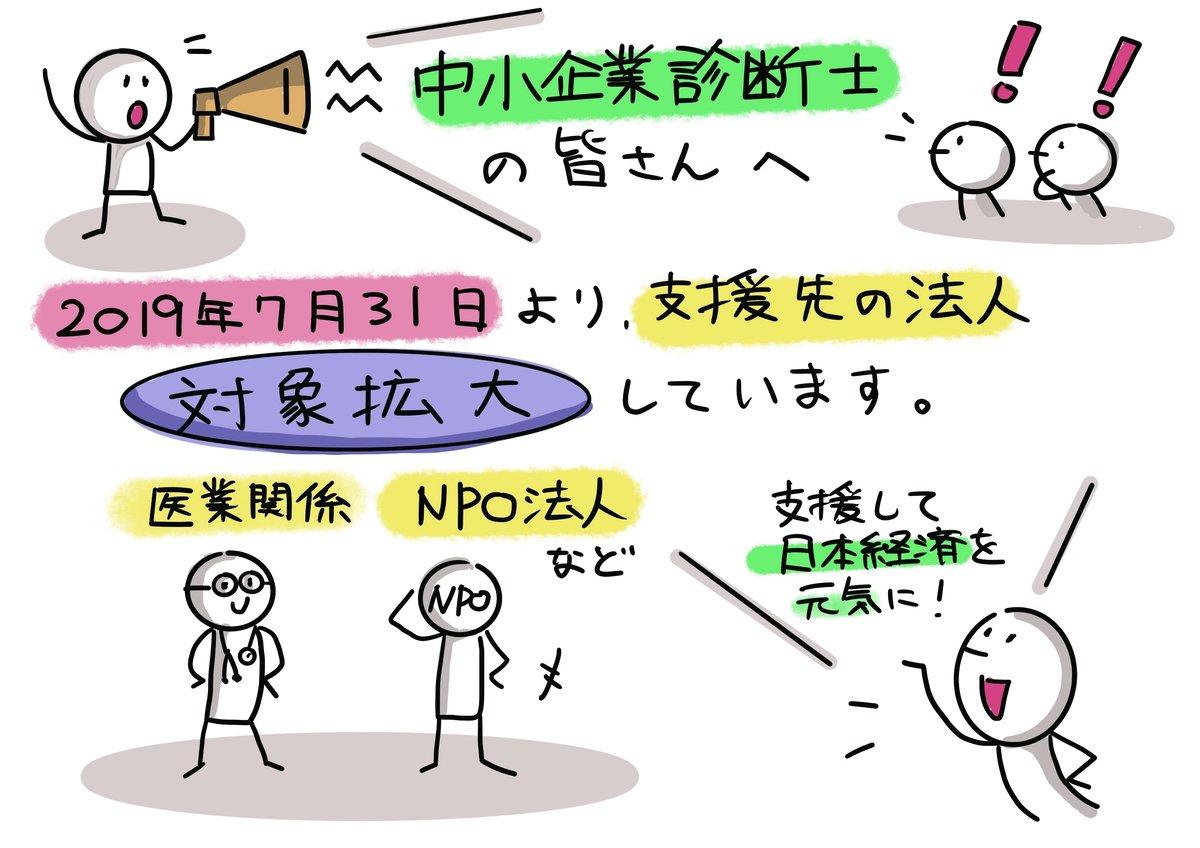

5.NPO法人を支援される方へ:補足

実際にNPO法人を支援される方ということで、中小企業診断士に向けての内容になります。皆さんご存じの通り中小企業庁より発表があり、2019年7月31日以降は、医業関係やNPO法人など、支援先の対象拡大されています。実務ポイントも獲得できるということですね。

今まで書いてきた「非営利法人」の内容は、どちらかというと行政書士の業務範囲。でも今後はNPO法人も支援対象となれば、中小企業診断士も積極的に関わっていくものと予想されます。

もし行政書士と連携して支援される場合、連携されている行政書士の先生は、必ずしも税法や会計に詳しいとは限らないので、この場合は必然的に中小企業診断士の皆さんが主導されることが期待されます。添付した会計Excelを参考に、公会計の分野進出の足掛かりになれば嬉しいです。

ご参考までに、中小企業庁経営支援課からのお知らせも添付しました。

【参考書籍】

・江頭憲治郎『株式会社法 第7版』有斐閣、2017年11月。

・石下貴大『NPO法人・一般社団法人 一番最初に読む本』アニモ出版、2020年7月。

<以上となります。最後まで読んで頂き、ありがとうございました。>