お金の話をすると投資、資産運用で如何に利回りを上げていくかだけに注目しがちだが、目的に応じて資産移転/資産分散/資産保全/資産防衛/資産承継などの考えも出てくる。これら全てに適した貯蓄型保険商品がオフショア金融センター香港にある! ⇒ https://investor-brain.com/archives/12541

ある程度の年齢になると終活を行い、エンディングノートで家族や親戚、友人・知人の連絡先リストをまとめるようだ。若い人はスマホで全て管理している傾向にあるが、死後にスマホの中身を見られたくなければ最低限必要なリストは作成しておくべき。 ⇒ https://investor-brain.com/archives/19315

10年総額7億ドルという驚愕な金額でロサンゼルス・ドジャースと契約した大谷翔平。その年俸のほとんどを後払いで受け取る事も注目を集めているが、そのまま1年7000億ドルで受け取りサンライフ香港の貯蓄型保険商品を契約したらどうなる? ⇒ https://investor-brain.com/archives/18662

日本は相続税率が高い国であるが、銀行や生命保険会社が提供する商品で優れた相続対策プランがある訳ではない。袋小路となってしまうが、海外に目を向けると相続税がない国や地域が提供している商品で相続税対策できる商品があったりする。 ⇒ https://investor-brain.com/archives/11716

明けましておめでとうございます。2022年はインフレ・物価高、そして円安と日本居住の日本人にとっては打撃を受ける経済環境へと進んでいった。2023年もこの流れは継続すると思う。余裕資金がある人は資産保全・資産価値向上の為の行動を! ⇒ https://investor-brain.com/archives/11808

12月13日は「師走に遺産(相続)を考える日」。日本は相続税率が高いがあまり遺産相続についての話し合いをしない。お金の話をする事がタブーな雰囲気があるが、お子さんやお孫さんの為に如何にお金を遺すかを考えて話し合う事はとても重要だ。 ⇒ https://investor-brain.com/archives/11707

亡くなる3年以内に贈与したお金は相続税の対象となるが、この期間を10~15年に拡大させたい考えを政府は持っている。相続税と贈与税の一体化と言われており、なるべく早く、資産価値が上がる方法で生前贈与などの対策をしなければ意味がない。 ⇒ https://investor-brain.com/archives/10469

海外オフショア投資でどんな商品が良いかは個々の収入や資産状況、家族構成、考え方などによって様々。正解は無いに等しいが、富裕層や資産家は短期/一括払い商品と積立投資商品を複数ハイブリッドに活用して資産移転・資産保全を行っている。 ⇒ https://investor-brain.com/archives/10119

RL360°等の海外積立投資商品の最大拠出額は資産状況や年収によって決定されるので個々によりけり。クレジットカードでの引き落としの場合、クレジットカードの限度額が上限となるかもしれない。正規代理店と相談して拠出額を決めていこう。 ⇒ https://investor-brain.com/archives/9949

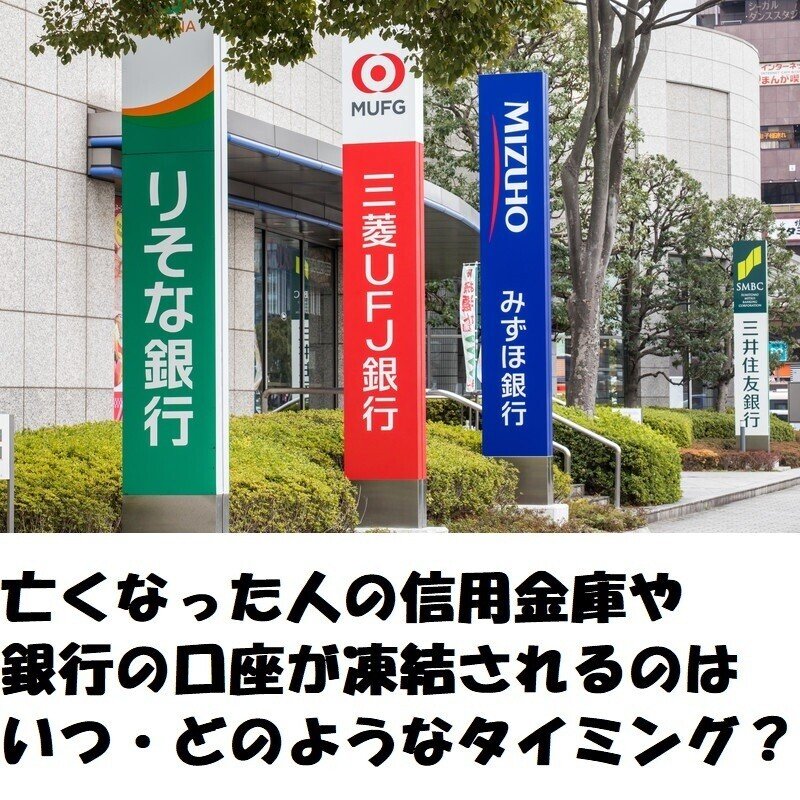

亡くなった人の銀行や信用金庫の口座は凍結される。それはいつ・どのようなタイミングで行われるのだろうか?役所から情報が流れる訳ではないようだが、遺族が困らないように相続・資産承継は終活の一環で早めに対策しておくことをお勧めしたい。 ⇒ https://investor-brain.com/archives/9321

10月19日は相続税を考える日となっている。日本は相続税が高い国であるが、相続税対策がし辛い国となっている。相続税が無い香港では、資産継承がスムーズに行えるような金融商品が組成されており、環境が全く異なっている。 ⇒ https://investor-brain.com/archives/6469

経営者として内部留保を拡大させる事は重要であるが、日本国内だけで貯め込むのはリスクが大きい。海外で法人契約可能な金融商品を活用して資産移転を行いリスクヘッジさせつつ、利回りにより資産を拡大させている経営者も多い。 ⇒ https://investor-brain.com/archives/7486

4月27日は「つなぐ日」で相続について考える日。遺される家族の事を考えれば、相続対策はしっかりやるべき。それ以前に、日本の政治・経済の状況を見れば、日本に余裕資金があるのなら、早めに海外に資産移転をした方が良いと思う。 ⇒ https://investor-brain.com/archives/7214

相続税率が最大55%の日本。相続対策で資産承継プランを検討している富裕層・資産家は多いと思うが、日本国内で満足する商品には出会えない事だろう。海外の養老年金保険・貯蓄型保険商品などに目を向けると、その利回りや商品特性に驚くはずだ。 ⇒ https://investor-brain.com/archives/6736

日本の生命保険は利回りが低く、早く死ななければ意味がないので相続対策として適していない。海外の生命保険は利回り良く運用されており、相続対策以上の効果が期待できる。名義変更を上手く行う事で生前贈与も可能。 ⇒ https://investor-brain.com/archives/7492

祖父母が契約者となりお孫さんを被保険者として保険の契約を考える方もいる。そうしたスキームも可能だが、根本的に日本の保険で利回りが出るものはほとんどない。本当にお孫さんの為を思うのであれば、利回りが出る価値ある保険商品を契約すべき。 ⇒ https://investor-brain.com/archives/9513

日本でこども保険と聞くと学資保険や医療保険をイメージする人がほとんどだが、海外に目を向けると0歳児の赤ちゃんを被保険者にして加入できる生命保険があったりする。一部引き出しが可能であり、学資保険としても活用できるので汎用性も広い。 ⇒ https://investor-brain.com/archives/17819

相続や生前贈与など資産承継を行うタイミングはいつが最適?税率から算出される損益分岐点はあるが遅くなればなるほど対処が難しくなり受け取れる価値や嬉しさは一般的に激減する。然るべき商品で早めに対処しておけば関わる多くの人が喜ぶだろう。 ⇒ https://investor-brain.com/archives/18054

富裕層や資産家の御子息・御令嬢の方は資産承継について考えているはずだ。税金大国の日本は保険会社に圧力を掛けて節税・相続対策の商品を上市させないようにしてガッポリと徴税している。海外の保険会社はそうした事に無関係なので活用すべき。 ⇒ https://investor-brain.com/archives/19279

日本・日本円リスクのヘッジで日本の銀行や証券会社、保険会社での外貨預金や金融商品の購入や国内不動産投資を行う人がいるが、新NISA含めて日本国内での対策は全て日本政府のコントロール下にありヘッジとならない。国境を越えた対策が必要。 ⇒ https://investor-brain.com/archives/18519

2月2日は「承継を考える日」。「承継(事業承継・資産承継)」は日本の社会課題となっているが、早め早めに検討して対応していく事が重要であろう。資産承継においては、日本国内のスキームだけだと解決困難なので、海外保険会社の活用がお勧め。 ⇒ https://investor-brain.com/archives/18816

日本の相続税法は三代で財産が無くなると言われるが、海外にはオフショア金融センターなどを中心に相続税が無い国もあり、そうした国や地域ではスムーズに相続・資産承継ができる保険商品があったりする。日本人でも契約可能なスキームも存在する。 ⇒ https://investor-brain.com/archives/17899

サンライフ香港やFTLifeの保険商品の満期≒保証期間についてのまとめ。100歳、120歳、128歳など商品によって満期は異なるが、契約者や被保険者を何度も変更可能で半永久的に証券を継続でき、資産承継プランと言える商品もある。 ⇒ https://investor-brain.com/archives/14266

海外には日本とは比較にならない利回りで運用されている生命保険があり、日本居住の日本人を受け入れている保険会社であるサンライフ香港社は第三者支払いが可能。お子さんやお孫さんの為に両親や祖父母が保険料を支払ってあげる事もできるのだ。 ⇒ https://investor-brain.com/archives/12645

サンライフ香港は契約者だけでなく第三者支払いも可能で配偶者、兄弟、親、祖父母、子供、孫など凡そニ親等まで可能なイメージ。第三者支払いを活用すれば上手く資産承継する事ができるはずだ。日本にはないスキームがあるのがオフショアと言える。 ⇒ https://investor-brain.com/archives/12639

海外オフショア籍の金融商品は日本では非課税だと勘違い人もいるようだが、日本に居住している限りは日本の税制適用となる。しかし、海外オフショア籍の金融商品では日本の税制でも非課税と成り得るスキームを持ったプランも存在するので興味深い。 ⇒ https://investor-brain.com/archives/12049

貯蓄型保険商品と言えど、自分の為の将来資金・老後資金目的での活用か、お子さんやお孫さんの為に資産承継プランとしての契約か、はたまた法人での節税・損金計上目的での契約かで合致する商品は異なる。どんな商品があるのかの例をまとめてみた。 ⇒ https://investor-brain.com/archives/12042

海外には日本にはない特徴を持った保険商品が存在するが、保険証券を分割できるのもその一つ。お子さんやお孫さんの人数に合わせて分割すれば相続での争いを防げるはずだ。法人の役員退職金目的で契約して役員の人数に合わせて分割する事も可能。 ⇒ https://investor-brain.com/archives/11754

サンライフ香港社の貯蓄型保険商品ステラ(Stellar)は契約者や被保険者を何度も変更可能で証券を分割する事もできるので、相続や資産承継対策プランとしてとても有用!利回りも高く、資産保全と資産運用が同時にできる商品でもある。 ⇒ https://investor-brain.com/archives/11720

生命保険の契約には契約者、被保険者、保険料支払人、解約/死亡保険金受取人など様々な人が関わってくる。こうした名義をどのように設定するか、また、契約後にどのように変更していくかにより、節税や資産承継を上手く行えるようになってくる。 ⇒ https://investor-brain.com/archives/11703

法人から個人への譲渡可能で損金算入できる法人契約に興味を持つ経営者は多い。その後、契約者や被保険者が何度も変更が可能であれば、子子孫孫に亘って資産承継ができる。オフショア金融センターである香港ではそうした商品が存在する。 ⇒ https://investor-brain.com/archives/11699

生命保険が名義変更できる事を知らない人が多いが、その際に時価総額(解約返戻金)がプラスであっても贈与税の対象外。資産価値がほぼ増加しない日本の生保ではメリットを感じないだろうが、海外オフショアの保険の場合には大きな利点となる。 ⇒ https://investor-brain.com/archives/11636

サンライフ香港(Sun Life hk)の貯蓄型保険商品のヴィクトリー(Victory)とステラ(Stellar)、2つの商品の相違点まとめ!どちらが良いかは、正規代理店=IFAに直接連絡して、相談しながら決めてもらえればと思う。 ⇒ https://investor-brain.com/archives/11596

2022年上市のサンライフ香港社の貯蓄型保険商品ステラについて商品特性や特徴をまとめてみた。日本の保険会社では提供できないような利回りになっているが、それだけでなく、資産承継などにも対応したプランとなっている。法人契約も可能。 ⇒ https://investor-brain.com/archives/11587

10月の第3日曜日は孫の日。日本百貨店協会が制定した記念日なのでプレゼントを百貨店で買ってもらおうという意図があるはずだ。物をあげるのも良いが、将来を見据えてお孫さんに如何に資産を遺すかについて考えてみる機会にしてみては? ⇒ https://investor-brain.com/archives/5143

資産価値が現金よりも不動産が遥かに大きい方は相続対策に頭を悩ますはずだ。生命保険を検討する人もいると思うが、国内生保では保険料・保険金ともに厳しいと思う。プレミアムファイナンス活用で海外生命保険を契約するスキームを検討してみては? ⇒ https://investor-brain.com/archives/11026

政府や政治家は日本の資産から如何に税金を徴収するかに躍起になっている。金融所得課税、貯金税、資産課税etc。こうした税金への対策は余裕資金は海外に移転させる事に尽きる。日本にいながら契約できる海外の金融商品を活用すれば良い。 ⇒ https://investor-brain.com/archives/11063

5月5日はこどもの日であるが未来の日であったりもする。未来はこどもの為にあるが、今の日本は社会保障費の圧迫などにより負の遺産を引き継がせるようになっている。日本政府をあてにせず、自分の子供に明るい未来を見せるにはどうすべきなのか? ⇒ https://investor-brain.com/archives/5806