研究 | 法人税損金不算入規定に関する一考察

(1) 租税公課とはなにか?

租税公課とは、国や都道府県・市町村などの地方公共団体へ納める税金、罰金などを指す言葉です。

そして、租税公課には、損金(経費として認められるもの)として認められるものと、認められないものがあります。

個人的な感覚としては、租税公課というものは支払わざるを得ない費用(損金)なのですが、法人税は損金として認められていません。

理由としてはいろいろ考えられますが、企業は活動をする上で、国や地方公共団体の「行政サービス」(法整備など)を受けているわけですから、法人税は損金ではなく、利益の分配とも言えるからでしょう。

では、法人税が「損金」として認められない、他の理由もあるのでしょうか?

(2) 法人税損金不算入規定の理由

(1) で挙げた理由のほかに、法人税を損金に算入すると、税収が不安定化するからという理由を挙げる論者がいます。しかし、果たして本当にそうでしょうか?

モデルを用いて考えてみましょう。

まず前提として、法人税を損金に算入するとしたら、当期の法人税ではなく、前期の法人税を損金に算入することになります。

⚠️というのは、当期の法人税を損金に算入してしまうと収拾がつかなくなるからです(無限背進になる)。

具体的に数字を用いて説明します。

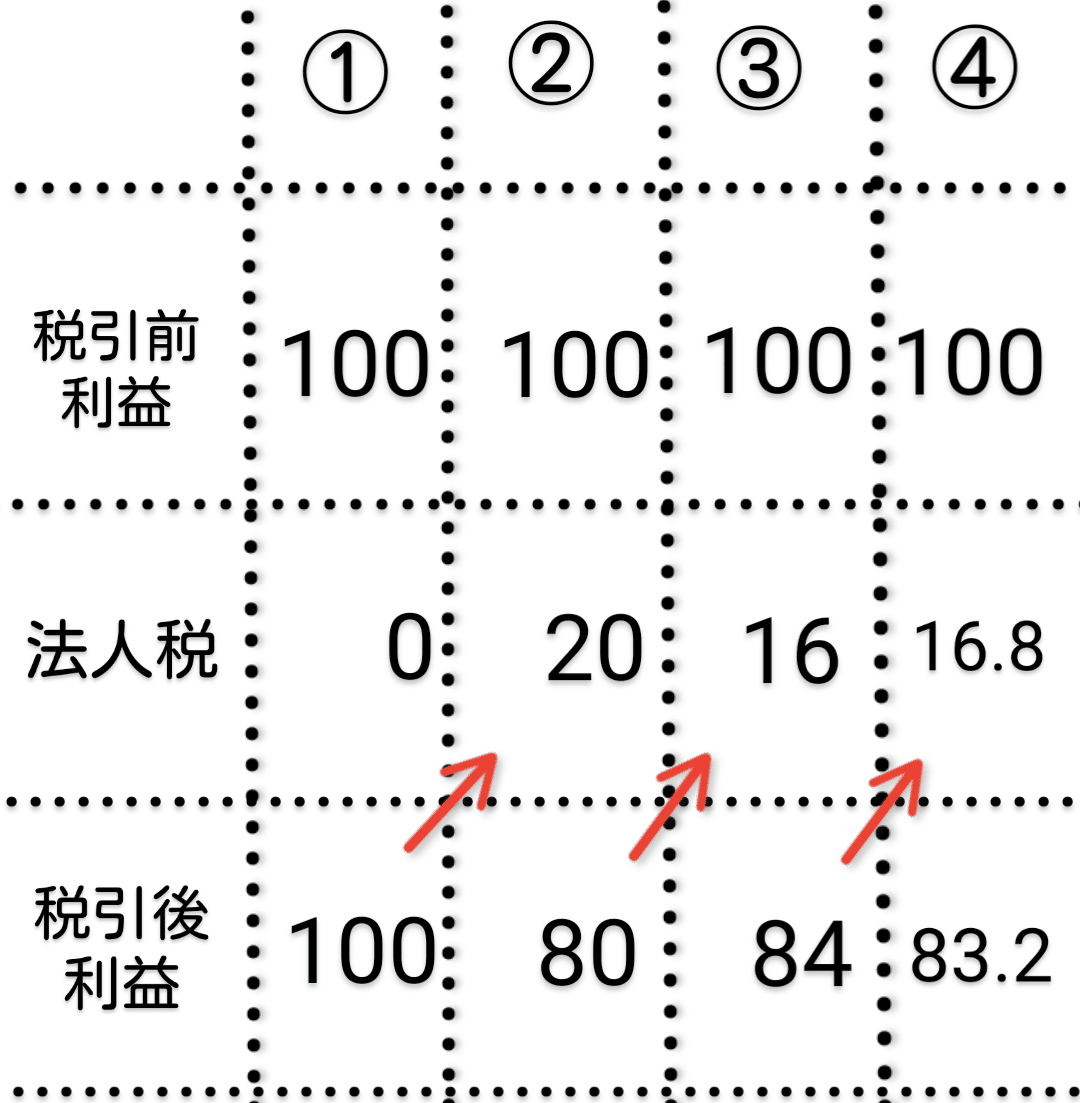

仮に、毎年(毎期)、税引前利益が「100」、法人税率が20%で、前年の利益に法人税を課され、当期にその税額の損金算入を認めるとすると、次のようになります。

確かに、法人税の損金算入を認めると、毎年同じ利益であるにも関わらず、税引後利益は、

100→80→84→83.3・・・のように、

変動します。

しかし、アップダウンを繰り返しながらも変動幅は小さくなっていきますね。

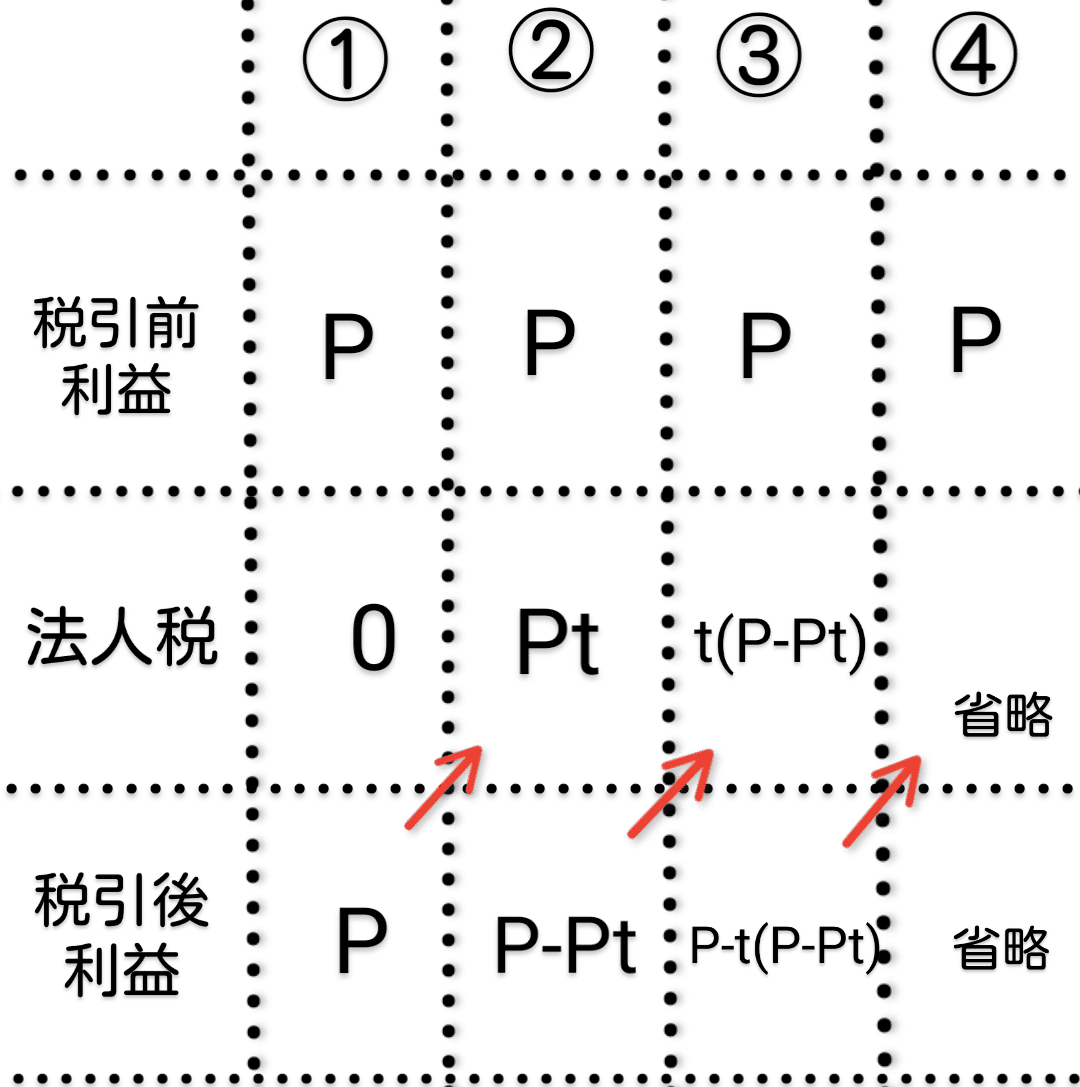

文字を使って、今のモデルと同様な表を次に掲げます。

税引前利益を「P」、税率を「t」とします。

n年度の税引後利益をAnとすると、次のような漸化式を得ます。

n→∞ のとき、

lim An=P/( 1+t )

となり、収束します。

つまり、法人税を損金算入すると、税収が不安定化するという主張は、必ずしも正しくないことが分かります。

(3) そもそも「法人」ってなんだろう?

法人擬制説と法人実在説

法人とは、「自然人」(普通の人)以外のもので法律上の権利義務の主体とされているものです。

とりあえず、ある目的をもった団体だと考えてください。

法人をめぐっては、2つの説があります。

法人は自然人と同様の実在であると考える「法人実在説」と、法人の活動とは言っても、その背後には必ず権利・義務の主体となる個々人がいると考える「法人擬制説」です。

法人実在説をとれば、法人税は正当化されますが、法人擬制説をとれば、法人税を正当化するのは難しいのではないでしょうか?

というものは、従業員にしろ、株式保有者(株主)であろうと、「所得税」を課せられているわけですから、さらにその集合体である法人に法人税を課すのは、「二重課税」であると言えます。

とはいえ、法人税はすでに国家財政を支える主たる税であるため、法人税を廃止するのは現実的ではないでしょう。

(4) ガソリン税をめぐって

現在ガソリン価格が高騰しています。私の家の最寄りのスタンドでは、昨日1リットル190円を超えていました。

報道でも言われるように、ガソリンにかかる税は、かつての道路特定財源の名残が残っており、税金に税金がかかるという状態になっています。

抜本的な見直しが必要だと考えますが、貴重な財源としてシステムに組み込まれているために、法技術的にも現実的にも難しい作業になるでしょう。

また、ガソリン税には、二酸化炭素などの廃棄ガス(温室効果をもたらす気体)を抑制する効果もあるため、一気にガソリン税を廃止することも難しい。

以前にも書きましたが、「An old tax is a good tax.」という格言もあります。税の在り方を抜本的に変えるためには、幅広い議論が必要となります。

まとめ

税を考える上でのポイントを挙げておきます。

理論的整合性

課税主体と担税力(負担能力)

応能性と応益性→税の負担能力と、税から受ける利益に見合った負担。

課税ベース

ほかにも切り口はいろいろありますが、より良い税とはなにか?、と考えることは有権者の責任であると考えます。日頃から関心をもち、建設的な議論ができるようにしたいものです。

いいなと思ったら応援しよう!