【読書】MMT講義ノート:貨幣の起源、主権国家の原点とは何か その2

出版情報

タイトル:MMT講義ノート:貨幣の起源、主権国家の原点とは何か

著者:島倉 原

出版社 : 白水社

発売日 : 2022/6/1

単行本(ソフトカバー) : 268ページ

大学の講義がコンパクトに

著者 島倉 原はクレディセゾンのアナリストだ。そして官僚であり言論人でもある中野剛志と組んでMMTに関する本をいくつか上梓している。その島倉による早稲田大学での講義を書籍にまとめたのが本書だ。MMTを理解するのに適切な本だと思う。これからの日本を担う若者が学ぶのにふさわしく、六章あるうちの最後の二章は日本の現状と日本のこれからについて書かれている。

本記事は、本書 MMT講義ノートを紹介する一連の記事のうちその2である。第三章 政府はなぜ財政破綻しないのかーーMMTの通貨主権論 を紹介していく。

【読書】MMT講義ノート その2 第三章を中心に

本書の内容は潤沢で読みやすい。ご興味のある方はぜひ本書 MMT講義ノートに直接当たってください。

この記事は、まずは自分のためのまとめである。ご了承ください。

目次を貼るのでご希望の場所に飛んでください。

政府はなぜ財政破綻しないのかーーMMTの通貨主権論

言葉の定義

「政府はなぜ財政破綻しないのか?」これを正確に言い換えれば「狭い意味での通貨主権を持つ日本や米国の政府は財政破綻しない」となる。

というわけで、言葉の定義を書いていこうp79-p80。

通貨主権

公式の尺度として計算貨幣を決定する権限

主権通貨

通貨主権に基づいて発行された通貨

狭い意味での通貨主権

貴金属や外国通貨単位などに依存せず、独自に計算貨幣を定める権限

狭い意味での主権通貨

通貨主権のもとで、かつ変動為替相場性のもとでの法定不換通貨。

デフォルトリスクがなく「税は財源ではなく、国債は資金調達手段ではない」という命題が当てはまるのは、狭い意味での通貨主権を有する政府である。日本や米国、英豪などは典型的な通貨主権国家。ユーロ加盟国は厳密な意味で通貨主権を持たない。これは別扱いする必要がある。

統合政府

歴史的な理由から中央政府が直接通貨を発行すること、また中央政府が発行した新規国債を直接中央銀行が買い取ること(これらを財政ファイナンスという)は禁じられているp82。政府が発行できるのは国債のみ(日本政府は硬貨は発行しているが紙幣は発行していない)となっている。

このややこしい関係を図式化してみよう(国債を中心にした概念図である)(p82を元に概念化)。

国債を中心にして

国庫名義の預金口座は政府預金口座と呼ばれている。

民間銀行は取付騒ぎなどが起きないように

中央銀行に準備預金口座を持っている。

中央政府あるいは国庫単体で見れば、税は財源であり、国債は資金調達手段であるが、「実際の財政運営は、中央銀行による通貨の発行・吸収オペレーションと協調しておこなわれているので、中央銀行を含む「統合政府」として捉えるべきだというのがMMTの主張」であるp82。本書 MMT講義ノートでは政府と呼ぶのは一貫してこの統合政府のことである。

国債は資金調達手段ではない

国債が資金調達手段であるとは、どういうことかというと、政府が資金を入手するために、日銀が民間銀行に国債を売る、ということ。民間銀行が政府に支払った通貨が政府預金となる。政府が直接、日銀に国債を売る行為は財政ファイナンスと呼ばれ禁止されている。つまり、政府は日銀に直接国債を売る行為は禁じられているので、政府は資金を入手するためには、日銀が国債を民間銀行に売るしかない…ハズなのである。

だが、MMTでは、国債を日銀が民間銀行に売ることが資金調達手段ではない、と言っている。どういうことだろう?

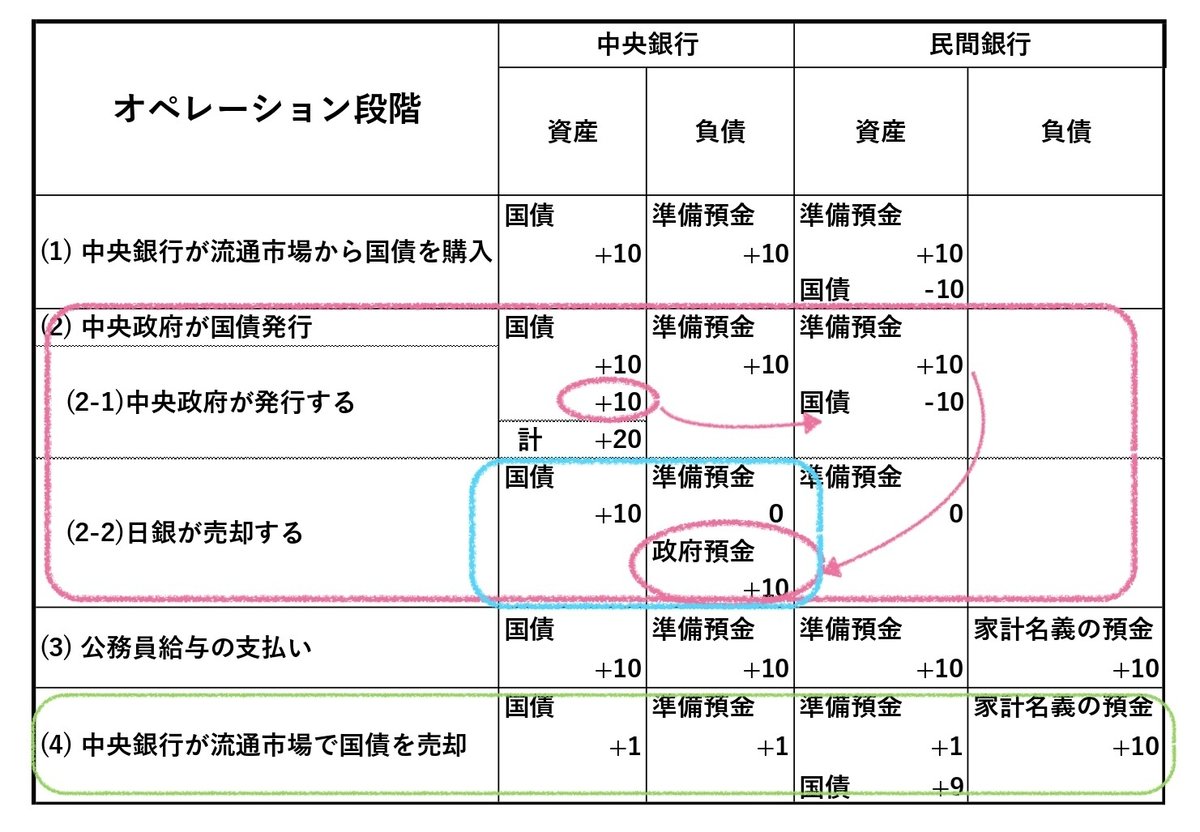

公務員給与支払いにともなう国債発行の様子をバランスシートで見てみよう。バランスシートに馴染みがないので、自分の理解のために本書の図p85よりも書き足してある。

(初期状態との差額、億円)

MMT講義ノート p85をもとに作成

ここで肝心なのはピンクで囲った部分と青で囲った部分である。ピンクは(2)中央政府が国債発行する部分であり、確かに民間銀行に国債を売却して得た政府預金ではあるが、青で囲った部分を見ると初期状態と比べると国債が+10、政府預金が+10となっており、禁止されている財政ファイナンス(中央銀行が直接国債を買い取ること)と、同じ結果になっている。

つまりこれがMMTが主張する国債は資金調達手段ではないということである。

国債売却は資金調達手段ではなく、通貨を市場から引き上げる手段である。

本書にはもう少し詳しく中央銀行がなぜ最初に流通市場から国債を購入する必要があるのか、また実質的な市場への国債の売却は(4)で行われる緑で囲われたオペレーションであるとか、などが記載されているp87-p88が、ここでは割愛する(一部、後で述べる【記事作者による考察】という項目で説明する)。

税は財源ではない

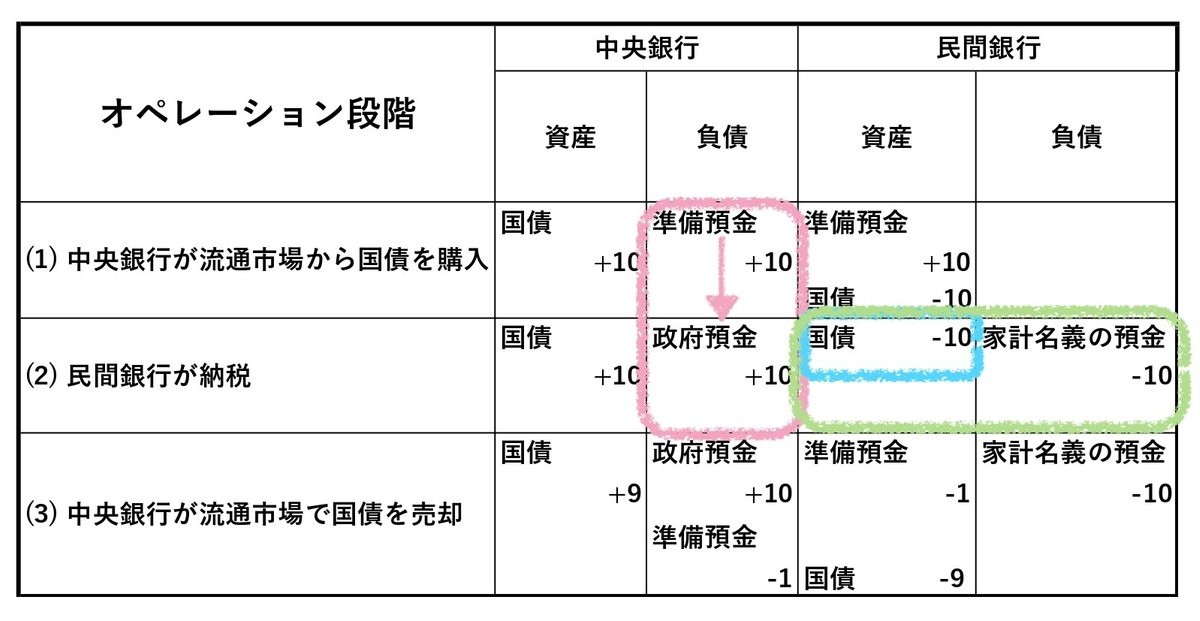

では次に、税は財源ではないとはどういうことか見ていこう。下図は家計が10億円納税した場合の銀行バランスシートの変化である。

(初期状態との差額、億円)

MMT講義ノート p89をもとに作成

まず、ピンクで囲われた部分に注目してほしい。「政府全体としては、納税とは言っても直前に自らが発行した準備預金を受け取っているだけなので「税は財源ではない」」ことになるp89。むしろ緑色で囲った部分である「第二段階で納税者である家計名義の預金が減っていることからもわかるように、税金は人々の所得、厳密にいえば購買力を減らすための政策手段」であるp89。

また、青で囲った部分である「納税が完了した第二段階における民間銀行のバランスシートの資産側で、初期状態と比べて準備預金ではなく国債が納税額分減っている事実」にも注目したい、と著者は述べているp90。「この事実は、国債がかつての英国政府の割り符のように、事実上の納税手段として機能しているという解釈を可能にする」からだ。

税金は人々の購買力を減らす手段であるし、市場から通貨を減らす働きがあると言えるだろう。

そして、こうしたバランスシートを観察し検証することにより、MMTは「政府は支出のすべてを、新たな貨幣を直接創造することでまかなっている」と結論づけている。

このように、国債発行の際も納税の際も、中央政府の支出手段である政府預金が増加する直前には準備預金の発行、すなわち中央銀行による貨幣創造が行われています。MMTは、こうした実態を「政府は支出のすべてを、新たな貨幣を直接創造することでまかなっている」と表現しています。通貨を発行してすべての支出をまかなっているならいくらでも支出は可能であり、財政破綻を心配する必要はありません。

【記事作者による考察】

もうほんの少しだけ、考察を進めてみよう。

公務員給与のため赤字国債発行の場合も、納税の場合も、どちらも核となるオペレーションの前に「市場の国債を買って」いた。これには、「核となるオペレーションは準備預金需要を引き起こし金利が上がる恐れがあるので、最初に国債を購入し準備預金を民間銀行に用意する」という説明があるのだがp85、本当にそうだろうか?

実は核となるオペレーションの前にある「市場の国債を買って準備預金を用意する」ことも一連のオペレーションとして非常に大切なのだ。

国債はここでは、通貨のある種の凍結手段として用いられている。しかも金利付きである。あるいは国債は通貨のタイムカプセルのようなものと言ってもいいかもしれない。一般の人に身近なもので例えると国債は定期預金みたいなものだ。しかも売り買いができる。まとまったお金を満期まで預けて、金利を得ても良し、途中で売ってもよし。国債を発行し民間銀行に売却するとは、民間銀行の通貨を国債という形に凍結することだ。国債を買い戻すことで、日銀は民間銀行に準備預金という形で通貨を持たせる。いわば国債を解凍し通貨の形にする。

財政ファイナンスつまり直近に発行した国債からすぐ通貨を発行することはできないが、以前の国債を買い戻すことで通貨量を増やし、それを公務員給与に当てたり、納税分の政府預金にしたりする。

下図は、中央政府のバランスシートも加えて、資産債務のやり取りを可視化した。以前の国債が「解凍」され、政府預金になり、公務員給与になっていることがよくわかるのでは、と思う。どうだろうか?

ちなみに国債は中央政府の負債であるが、中央銀行にとっても民間銀行にとっても資産となり(もちろん家計で購入すれば家計にとっても資産である)、政府預金は政府にとっても、民間銀行にとっても、家計にとっても資産となるが、中央銀行にとっては負債となる(それが通貨というものの性質なのである)。

(初期状態との差額、億円)

MMT講義ノート p85をもとにアレンジ

下図は同様のことを、納税について行なったものである。自分のためにMMT講義ノートのオリジナルの図に、書き足してある。

政府預金は家計から振り込まれたものだと解釈することも確かにできるが(私はそう思っているのだが、どうだろう?)、かつて準備預金を国債として凍結したものを、また解凍し準備預金に戻した上で、政府預金にした、と解釈することもできる(すなわち税は財源ではない)。すると、家計の『納税』と言われたマイナス分は、確かに非政府部門から通貨量を減らし、家計から購買力を削いでいることになる。

(初期状態との差額、億円)

MMT講義ノート p89をもとにアレンジ

【記事作者による考察 その2】

MMTについて他の著作を読んでいないので、わからないのだが…

統合政府とその他の経済主体、という枠組みで見ると、国債と通貨をそれぞれ債務とする中央政府と中央銀行vs両方を資産とするその他の経済主体ということになる。国債はいわば高額紙幣で定期預金。日常的なお買い物には使いづらいが、放っておいても金利がつくし、便利と言えば便利。一方の通貨は日常的な決済に万能に使える。統合政府から見ると、国債をその他の経済主体と売買することで通貨供給量をコントロールできる。

日本政府は米国債をたくさん買っているが、どうやら自由に売れないらしい。これって、無理やり定期預金を組まされて、自由にお買い物できない状態にさせられている??米国や他国でのお買い物をする(投資をする)自由を奪われているということなのかもしれない(『負債論』によると韓国も米国債をたくさん買っているとのこと。やっぱ日韓ともに属国という位置付けなのかも…💦)(どうだろ?)。

赤字財政支出は金利を引き下げる

MMTの主張の一つに「財政赤字は国債金利を低下させる傾向がある」というものがある。

主流派経済学では、逆の主張をする。それは「資金を貸したい貯蓄主体と、資金を借りたい投資主体からなる「貸付資金市場」が存在し、その需給関係によって金利が決定すると想定」しているからだp91。そして「財政赤字が発生すると、政府の資金需要が貸付資金市場に追加されて金利が上昇し、その分だけ民間の投資意欲が低下する」と説明しているp91。こうした財政赤字にともなう負の効果をクラウディングアウトと主流派経済学では呼んでいるp91ーp92。

しかし、実際には赤字財政支出は、民間に支出額分の通貨を供給することになるので、金利上昇圧力は生じない。むしろ金利が下がる傾向にある。当然ながらクラウディングアウトは起こらない。主流派経済学は「赤字財政支出は事前に通貨供給を伴う」実態を無視した、非現実的な仮定をおいているためだ、と著者は述べているp92。

京都大学の藤井聡教授は、「主流派経済学は商品貨幣論を採用しているので貨幣は有限だという考え方をしている。実際にはインフレを上限としていくらでも貨幣を刷ることができ、いわば自分に自分で貸し付けている状態なので、財政破綻はしない(し、国債発行で金利が上がることはない)」という趣旨のことを述べている(YouTube動画 11'40''頃から)。

財政支出は赤字が正常

「誰かの赤字は誰かの黒字」「誰かの収入は別の誰かの支出」「誰かの金融資産で誰かが負債を負っている」というのは会計上のごく当たり前の事実であるが、MMTを理解する上では、このことが重要なのだそうだ。主流派経済学ではそのことを念頭に入れずに議論を組み立てようとする傾向があるというp94。

「こうした主流派経済学の欠陥から生じているのが、「プライマリー・バランス」と呼ばれる政府の収支が、長期的にプラスでなければならないという主張」であるp94。

「誰かの収入が必ず誰かの支出である以上、すべての経済主体の収支の合計は必ずゼロになる。つまり政府が黒字になるということは、非政府部門のいずれかが必然的に赤字を抱えるということ」。非政府部門は主には民間部門である。「民間部門は政府と違って赤字を通貨発行によって補うことができない。赤字が続けば外部から資金調達せねばならず持続可能性の問題に直面する」p94。ということで「持続可能性の問題のない典型的な通貨主権国家の政府が赤字を負う方がむしろ正常」というのがMMTの主張であるp94-p95。

(自国通貨建て年度末残高を2019年度末=100として指数化)

MMT講義ノート p95

上図は日米英の中央政府の債務残高を2019年度末を100として表したものである。「統計期間が一番短い日本でも140年以上、最も長い英国では320年以上という超長期にわたって増加を続けている」。「日本の政府債務は3973万倍、米国の政府債務は33万倍、英国の政府債務は60万倍に膨張している」。

こうした事実を見ても「長期的に国債残高をゼロにしなければならない」主流派経済学の前提が非現実的であることは明らか。「プライマリー・バランスが長期的にプラスでなければならない」という主張にも妥当性はない。

ユーロは失敗するように設計されていた!?

MMTは、各国政府が通貨主権を放棄することになるのでうまくいかないだろう、と予測していた。が、著者 島倉によると、各国政府は通貨主権は維持していたが、「財政支出が通貨発行によってまかなわれる仕組みを否定」したのでうまくいかなくなった。つまり「国債を中央銀行が買い取る仕組みを無くした」ので、「国債の市場流動性が低くなり安定した金融資産でなくなった」ことが問題だったと分析しているようだ。

【赤字国債の発行】

国債は資金調達手段ではないという項目で見たように、ユーロ圏における公務員給与に伴う赤字国債発行を見てみよう。

ここで日本円でのオペレーションと一番違うところはユーロ圏の中央銀行は国債の買取を行わないことだ。日本円の場合は、中央政府が国債発行する前に、中央銀行が民間銀行に準備金を用意するために国債を買い取っていた。それができないので、ユーロ圏では中央銀行が民間銀行に準備金の貸出を行っている。中央銀行は国債を発行市場ではもちろん、流通市場でも購入しないのが暗黙のルールなのだそうだp99。

そのため第二段階で政府が国債発行しても「間接的な財政ファイナンス」が成立していない。

行った場合の銀行バランスシートの変化

(初期状態との差額、億ユーロ)

MMT講義ノート p99をもとに作成

【家計による納税】

次に税は財源ではないの項目で見たように、家計から10億ユーロの納税があった場合の銀行バランスシートの変化を見てみよう。

銀行バランスシートの変化

(初期状態との差額、億ユーロ)

MMT講義ノート p101をもとに作成

ここでも民間銀行の準備金は、中央銀行が国債を売却することで増やすことはできず、中央銀行が貸出を行なっている。注目するところは家計が納税した際の民間銀行の資産の部分である(青い囲み部分)。初期状態と比べて変化がなく、「国債が事実上の納税手段として機能している」とは解釈できない。

【ユーロについての分析】

著者 島倉は、まずユーロは狭い意味での主権通貨かどうかを検討している。再度、通貨主権について、書いておこう。

狭い意味での通貨主権

貴金属や外国通貨単位などに依存せず、独自に計算貨幣を定める権限

狭い意味での主権通貨

通貨主権のもとで、変動為替相場性のもとでの法定不換通貨。

ユーロは貴金属や外国通貨単位に依存せず、不換通貨であり、変動為替相場制のもとで機能しているので、狭い意味での主権通貨であると言える。

ではユーロの問題とはなんだろう?

問題はむしろ、中央銀行が発行市場のみならず、流通市場でも国債を購入しないとしたルール設定にあります。これは、「国債は資金調達手段ではない」という構図を支える「間接的な財政ファイナンス」を否定することによって、「政府の銀行」という中央銀行の元来の役割を放棄したに等しい行為です。

その結果、ユーロは日米などの国債とは異なり「中央銀行の安定した買取が期待できる、流動性の高い金融資産」ではなくなったp102。

つまり、中央銀行が「銀行の銀行」の役割に特化したことによって、統合政府としては通貨主権を保持しながらも、中央政府は「通貨の発行者」から「通貨の利用者」の位置に転落したことになります。同時に、債務ピラミッドにおける国債の地位も、民間銀行を下回り、一般企業の社債とほとんど変わらないところに落ちてしまいました。

これが甚だしく現れたのが、リーマンショックからユーロ危機という一連の金融危機でのギリシャの国債暴落であるというp103。

これをきっかけにして、2010年以降「ユーロ圏での中央銀行による流通市場での国債購入プログラムが導入され、政府向け与信(政府の信用度:正確には政府向け与信比率)は向上した」とのことp104。

結論として、ユーロ危機の教訓とは、政府の財政破綻やそれに伴う経済の混乱を回避するためには単に通貨主権を確保するだけでは十分ではなく、中央銀行が「政府の銀行」という本来の役目を果たさなければならないということです。

日本では間接的な財政ファイナンスの仕組みが存在するのはもちろんのこと、法的な整備もされているp105。

著者 島倉は「こうした「政府の銀行」という本来の役割が忘れられているのであればMMTの提唱する「公然の財政ファイナンス」も良い選択肢なのではないか」という趣旨の言葉で結んでいるp105。

次期トランプ政権の目指すいくつかの目標の一つであるFRB(連邦準備制度理事会)(米国の中央銀行)解体は、この「公然の財政ファイナンス」を目指す、もっと言えば、政府が直接通貨の発行を目指すものなのかもしれない。

というわけでMMTも無関係ではないと思われる。

引用内、引用外に関わらず、太字、並字の区別は、本稿作者がつけました。

文中数字については、引用内、引用外に関わらず、漢数字、ローマ数字は、その時々で読みやすいと判断した方を本稿作者の判断で使用しています。

また、文言の間違い、表現のわかりやすさなど、随時訂正しています。ご了承ください

おまけ:さらに見識を広げたり知識を深めたい方のために

ちょっと検索して気持ちに引っかかったものを載せてみます。

私もまだ読んでいない本もありますが、もしお役に立つようであればご参考までに。

島倉原の著作

国定信用貨幣論

クナップ

表券主義=国定信用貨幣論の生みの親です。

ランダル・レイ

MMT研究の第一人者だそうです。本書の著者 島倉原が監訳している。

ビル・ミッチェル

有料記事ですが…。

藤井聡氏との共著。

ステファニー・ケルトン

有料記事ですが…。

藤井聡

負債論

貨幣理解の文化人類学的アプローチ。文化人類学から見てもMMTが主流派経済学よりまともである、と言っているように見えるのだが…。

ムギタロー

いちばんコンパクトにまとまっているMMT。お手軽に理解したい人に。

中野剛志:富国と強兵

いいなと思ったら応援しよう!