業界レポート 繊維・衣服等卸売業

こんにちは、佐々木正人です!

今回は繊維・衣服等卸売業の業界について学んでいってみましょう( ´艸`)

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

まずは、業界全体の市場規模を見ましょう。

(1)市場概要

① 営業種目

‣ 繊維品卸売業

‣ 衣服卸売業

‣ 身の回り品卸売業

② 業界規模

総売上高 19 兆 8,386 億円

上場企業数 31 社

非上場企業数 23,073 社

③ 業界サマリー

繊維・衣服産業は、原糸・原綿の生産から、紡績、織・編、染色などの加工を経た中間製品の生産、縫製による完成品の生産、小売という「川上」から「川下」まで長い分業体制が特徴で、その過程において繊維・衣服等卸売業の企業が存在します。

繊維・衣服等卸売業とは、繊維原料・織物用の糸などや、既製の衣服を扱う業者を指し、大きく「繊維品卸売業」「衣服卸売業」「身の回り品卸売業」の3つに分類されます。

「繊維品卸売業」※衣服・身の回り品を除く

‣ 繊維原料卸売業: 生糸、野蚕糸、綿花、化学繊維、羊毛など

‣ 糸卸売業: 綿糸、スフ糸、合成繊維糸、毛糸、絹糸、麻糸

‣ 織物卸売業: 綿・スフ織物、絹・人絹織物、毛織物、合成繊維織物、化繊布、フェルト地、ニット、生地、反物、麻織物、布団地など

「衣服卸売業」

‣ 男子服卸売業: 洋服、オーバーコート、レーヨンコート、学生服、作業服、白衣、ズボンなど

‣ 婦人・子供服卸売業: 婦人服、子供服、レーヨンコート、婦人事務服、毛皮コート、スカート、白衣、ベビー服など

‣ 下着類卸売業: 下着類、シャツ、ニットシャツ、ワイシャツ、ブラジャーなど

‣ その他の衣服卸売業: 和服、和装用下着、半てんなど

「身の回り品卸売業」

‣ その他の身の回り品: タオル、手ぬぐい、ハンカチーフ、足袋、手袋、和傘、洋傘、装身具、洋品雑貨、帽子など

(2) ビジネスモデル

繊維業界のサプライチェーンは、川上の糸・生地メーカーから川中の卸売業者を介して川下の小売業者に繋がる流れとなっています。

多段階にわたるリスク分散型の分業体制が成立している業界であり、大企業から中小企業まで、極めて複雑多岐な構成になっています。分業体制の各段階で橋渡しの役割を果たしているのが卸売業者です。

問屋ともいわれる業態で、一次問屋・二次問屋など複雑な流通経路を構成しているのも特徴です。

近年においては、製造から販売まで一貫して行うSPAという業態や、インターネットによってメーカーから消費者に直販する形態も増えており、卸売業者を介さない中抜き構造も進んでいます。

(3) 業界動向

繊維・衣服等卸売業界は、内需に依存する体質である中、中国を中心として海外からの衣類の輸入量が年々増加したため、国内の出荷額が減少しています。

また、ファーストリテイリングをはじめとした、大手SPA(製造・販売一体型企業)の台頭により、繊維メーカー及び卸売業者の淘汰が進んでいると考えられ、川上の繊維メーカー、川中の卸売業者の数は、共に長期的な下降傾向にあります。

今後は、インターネットを介した無店舗販売市場の規模が拡大する一方で、百貨店・量販店の市場規模は縮小傾向に進むとみられることから、百貨店・量販店への販売に依存する企業は苦戦を強いられると想定されます。

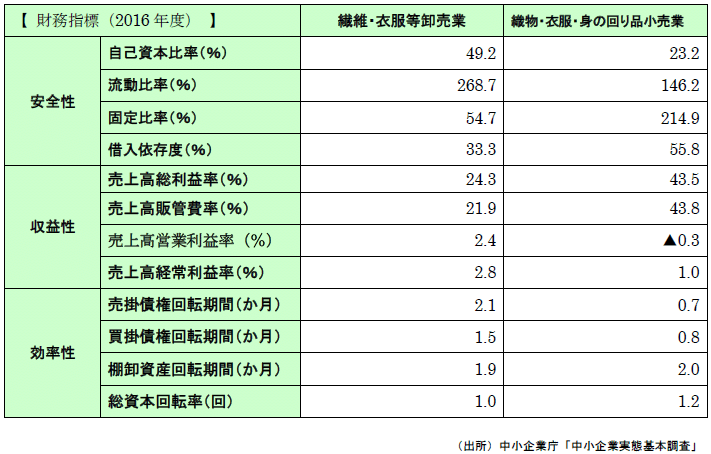

(4) 財務指標分析

(安全性分析)

自己資本比率、固定比率、借入依存度などの安全性指標から繊維・衣服等卸売業(以下、繊維卸売業)は織物・衣服・身の回り品小売業(以下、織物小売業)に比べ、安全性に優れている結果がみえます。

繊維卸売業は、取引の性質上、多額の仕入によって、運転資金需要が生じることがあるものの、店舗開設などの費用が不要なため、設備投資用途としての借入が少なく、借入依存度は織物小売業に比べ低水準となっています。

(収益性分析)

収益性について、他の卸売業と同様、仕入品を低マージンで販売するため、売上高総利益率は、織物小売業の 43.5%に比べ、繊維・衣服等卸売業は、24.3%と半分程度の水準です。

営業利益率は、織物小売業の▲0.3%に対し、2.4%と高い水準です。繊維卸売業の場合は、一般的に販売活動のために店舗を必要とせず、販売人員も少なく、人件費などに関わる固定費が織物小売業に比べ少ないため、販売費・一般管理費が抑えられています。

売上高対販売費・一般管理費比率をみると、織物小売業の 43.8%に対し、繊維卸売業は 21.9%であることからも販売に関わる固定費が繊維卸売業は少ないことがみてとれます。

(効率性分析)

繊維卸・小売業界で取扱う商品は、季節性があるため、商品のライフサイクルが短く、売れ残った商品が不良在庫化する恐れがあります。そのため、棚卸資産回転期間が卸売業(0.7 か月)や小売業(1.0 か月)全体の平均と比べて大幅に長期であったり、急激に長期化している場合は注意が必要です。

(5) 与信限度額の考え方

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものです。

与信限度額は、「必要かつ安全な範囲内」で設定する必要があります。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出します。

●与信金額(必要な限度額)

実際の取引において、必要となる与信金額。非鉄金属製造業に対して発生する与信取引としては、鉱物の販売等での「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出されます。

与信金額=月間の取引金額×回収サイト

取引を行う際には、自社の取引条件が斯業界の平均水準から大きく乖離していないか、確認すべきです。

買掛債務回転期間の業界標準値が「斯業界の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができます。

非鉄金属製造業に対する平均的な与信金額=月間の取引金額×1.5か月

●基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出します。

一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法があります。

基本許容金額=自社の自己資本額×信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)

●売込限度額(安全な限度額)

販売先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがあります。

そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられます。

売込限度額=買掛債務額×信用力に応じた割合

(例 : A格30%、B格20%、C格15%、D格10%、E格6%、F格0%)

仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(11.3%)と買掛債務回転期間(1.5か月)から、以下のように買掛債務額を推定することができます。

買掛債務額

=売上高/12[月商] ×(1-0.113)[原価率] × 1.5(か月)[買掛債務回転期間]

=売上高×0.111

(例:売上高100億円・A格の場合:100億円×0.126[買掛債務額]×30%[信用力に応じた割合]=3.33億円)

(6) 与信管理のポイント

繊維・衣服等卸売業は、商品の種類が多岐に渡ることから、取扱商品の特徴を把握することが重要です。

一般的な紳士・婦人・子供服を扱う企業の場合、例年より春季の気温が低ければ、春物の購入が遅れ、夏物受注の停滞に繋がるといった影響が生じるなど、季節要因や気候条件に需要が左右されやすいです。

一方で、ユニフォームを扱う企業の場合、季節や気候による影響を受けにくい反面、販売先企業の業績に影響を受けやすいなどの特徴があります。

手形での取引も一般であり、手形割引による資金調達が行われることもあるため、融通手形の発生及び融通手形グループの破綻に伴う連鎖倒産のリスクに注意しましょう。

仕入先・販売先を把握し、その信用力の確認を怠らないことが重要です。

取引条件に変化があった際にも、変更理由について把握する。また、季節変動を考慮した上で、売掛金の回収や支払手形の決済時期が不自然ではないか注意する。可能であれば、例年の資金繰り表と対比して、資金の流れに大きな変化がないか確認しましょう。

今後の動向としては、SPA の台頭に加え、インターネット販売の拡大により、メーカーと消費者間の直接取引が増加する、中抜き構造化が加速する懸念があります。

業界の構造に変化が見られる中、卸売業者には、その特徴を活かし、売れ筋商品を調達する力や、売れる商品を企画提案する力が求められています。

商品のライフサイクルが短いため、売れ筋商品を把握しても、納品が間に合わない状態も発生していることから、顧客の要望に応えるための迅速な納品及び適切な在庫管理が実現できるか否かも今後の重要なポイントとなるでしょう。

参考資料

中小企業庁:中小企業実態基本調査

総務省統計局 平成 28 年経済センサス

業種別審査事典(一般社団法人 金融財政事情研究会)

経済産業省:繊維産業の現状及び今後の展開について

業界レポート 繊維・衣服等卸売業 2019.05

本日の内容は以上になります。

次回もお楽しみに!では!

Twitterもフォローお願いします!

おは~🌞

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) February 15, 2022

自分資本を増やす為に技能や知識を学ぶのは必要なこと。ある程度の習得をすると一流も二流も技能や知識の差は無いが、一番の違いは「意識」だと思う。意識に雇用形態も関係無く、どれだけ責任を持てるか。プロ意識の高い派遣社員が正社員に刺激をくれる会社って素直にイイね #たけうちーむ

#最近の学び

#とは

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

#業界

#繊維・衣服等卸売業