私的整理の緩和の功罪

本日は、コロナ禍において事業継続に苦しむ企業への支援策として、政府が打ち出した対策「私的整理の緩和」について話していきたいと思います。

コロナによって不慮の打撃を被った企業を救う対策なのか、それともモラルハザードと引き起こす愚策なのか、与信管理の視点を交えて考察します。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

記事について、「コメント頂けますと励みになります」のでコメント待ってます!ついでにフォローもお願いします💖100%返答します( ´艸`)

🟡タイプや予算にあわせて設定【債権保証サービス】

借入金の返済の目途が立たない企業と取引をする場合は、経済環境や市況の変化により、急に資金ショートしてしまう可能性があるので、債権保証サービスや前金取引など確実に売掛金を回収できるようにしておくことが必要です。債権保証サービスの詳細はこちらをご覧ください。

![]()

【私的整理とは】

裁判所の監督による法的整理によらずに行う倒産手続のことです。債権者と債務者が債務の弁済方法や事業の継続・廃止等について合意し、事態を処理します。法的整理のように一定の決まった手続があるわけではありません。メリットとしては、債権者と債務者の合意がスムーズであれば法的整理に比べて時間と費用が節約でき、高額な配当が期待できる点や、秘密裏に手続を進めることが可能な点などが挙げられます。一方、デメリットとしては、法的な拘束力がないため、債権者間の平等が図られず不公平な資産の分配が行われる恐れがある点や、債権者全員の合意が必要なため、合意しない債権者がいた場合には手続が成立しにくい点などが挙げられます。

私的整理は、協議対象となる債権が借入金となることが多いため、一般的には金融機関のみを対象とし、取引先債権者は債権カットの対象とせずに非公開で行います。

【コロナ禍での企業支援の政策】

新型コロナウィルスの感染拡大防止のための緊急事態宣言の発令により、飲食店を中心に多くの企業が需要の急減や、物流の停滞による生産の遅れに直面し、売上の減少に伴う資金繰りの悪化に対処しなければならない事態となりました。

その際に政府が主に企業の資金繰りを支援するために行った支援策は以下になります。

出典:経済産業省 新型コロナウイルス感染症で影響を受ける事業者の皆様へ

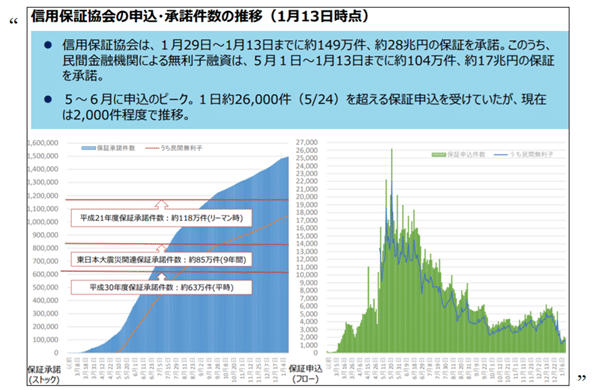

新聞でよく目にするゼロゼロ融資は、セーフティネット保証4号・5号および危機関連保証の認定を条件に、銀行の融資に対して信用保証協会が信用保証を付して、銀行に代わって企業のデフォルトリスクを引き受けるのが特徴です。

2020年5月に政府がコロナの感染拡大を受けて導入し、実質無利子・無担保の据置期間最大5年間で事業者は借り入れることができます。

2021年3月に終了予定でしたが、2021年12月まで申込期限が延長され、融資額の上限も4,000万円から6,000万円に引き上げられています。

出典:経済産業省

民間の地域銀行を中心に約17兆円の保証が受諾されていますが、融資額の上限が6,000万円であるため、仮に返済が開始時に倒産したとしても一定規模以下の中小企業に影響は限定されるかと思われます。ただし、件数が多いので経済や財政の悪化への影響はあるかもしれません。

【私的整理緩和のポイント】

先ほどの政府主導による融資条件の緩和策は実行中ですが、今週新たな企業の資金繰り支援策が検討されています。それが「私的整理の緩和」に向けた特別立法です。

2021年9月3日付日経新聞にて以下のような記事がありました。(一部抜粋)

「政府の成長戦略会議は2日、今秋のとりまとめを目指す成長戦略の検討課題案を公表した。金融面での目玉は、財務体質が悪化した企業が金融機関などとの協議の上で債務を軽減する「私的整理」を進めやすくするための特別立法だ。債権者の過半数が同意すれば整理手続きに入れるようにする案も浮上するが、反対する金融機関の債権が無理やりカットされる懸念もある。規律の確保を巡って難航も想定される。」

引用:日本経済新聞 記事 2021年9月3日付

検討されている変更点は以下の3点です。

・債務超過の解消を3年から5年に変更

・返済の一時停止を再生計画の提出前にする

・債権者同意は過半に緩和

この緩和策により、債務者は金融機関との話し合いをメインバンク中心に行えばよくなり、また再生計画もこれまでより余裕のある計画でよいことになり、債務者にとっては事業を継続しやすくなることでしょう。

ただし、コロナ禍以前から収益が悪化している企業の場合は、コロナ以後に収益が改善する見通しは極めて低い為、私的整理がまとまったとしても結局破産など法的倒産となってしまう可能性があります。

【私的整理の緩和で助かる企業と助からない企業】

私的整理は、通常金融機関の債務カットが目的です。金融機関に対して、債務をカットしてもらうことで事業を継続しながら残りの債務を返済することの方が金融機関にメリットがあることを納得してもらう必要があります。

そのためには、収益を毎期計上し債務の返済が可能であることを納得させる必要があります。業種にもよりますが、借入返済年数が20年を超える企業は倒産確率が高くなる傾向にあります。(借入返済年数=総借入/年間キャッシュフロー)

出典:リスクモンスター倒産確率

一方、借入返済年数が100年を超えていても倒産確率は0.84%と飛躍的に高いわけではありません。借入金の返済をしても黒字であれば、資金繰りにすぐに困窮することはないためです。

ただし、借入金の返済の目途が立たない企業と取引をする場合は、経済環境や市況の変化により、急に資金ショートしてしまう可能性があるので、債権保証サービスや前金取引など確実に売掛金を回収できるようにしておくことが必要です。

■まとめ

コロナ禍における企業の資金繰り支援政策のうち、ゼロゼロ融資は主に中小企業や飲食店向けでした。承諾件数が150万件もあるので、経済的には効果があったと思われます。

しかし、ゼロゼロ融資の保証額の上限が6,000万円では、年商12億円の企業からすると月商の1億円にも満たないわけで、不十分な支援額となります。

そこで、金融機関への返済を私的整理の緩和策で支援しよう政府は考えたのではないでしょうか。私的整理ですと、法的倒産としてカウントされないので政府にも都合がよさそうですね。

与信管理上では、私的整理を検討せざるを得ないということ自体、危険な取引先と言えます。前述の借入返済年数が20年を超えていないか、今後収益が改善する見通しがあるのかは確認しておきたいポイントです。

もし、コロナ禍以前から債務が過大な取引先で、コロナにより収益が悪化している場合であれば、赤信号と言えるでしょう。

本日の内容は以上です。

次回もお楽しみに!では!

🟡過去のおすすめ記事

🟡Twitterもフォローお願いします!

倒産は家族の絆を引き剝がす力がある。昔付き合っていた彼女は親の事業の失敗で一家離散。僕も一緒に夜逃げの手伝い。当時の上限金利は年利40%と高利で、親の連帯保証人もしてOLでは返済は大変な額。

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) October 1, 2021

連帯保証人は絶対ダメという事を彼女から学んだ。

僕の原点、多くの人に伝えたい。#たけうちーむ

#最近の学び

#スキしてみて

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

#とらねこ

#私的整理

#ゼロゼロ融資