【ほどよし家計簿】12年間続いた5つのコツ

私は家計簿をつけて12年になります。

お菓子代、外食代を考えたくて始めました。実際に数字にすると、ぐっと来ます。お菓子に月10,000円超えとかヤバイですよね…。

せっかく時間と体力を使って稼いだ大事なお金。「なんとなく」ではなく「しっかり」使いたいです。

とはいえ、家計簿はつけるの面倒。なので、私が12年続けてこれた「理由」を、続ける5つの「コツ」としてまとめました。

ほどほどで良しとする「ほどよし家計簿」

面倒なことはありません。手抜き・ほどほど・気が向いたらなものばかり。

月に1,000円削減できても、年12,000円。もし月3,000円なら、年36,000円。1,000円なんてコンビニ1回。3,000円なら3回。すぐに節約できて、年単位で大きなお金が浮きます。

ちょっとでも興味が出たら、読んで頂けると嬉しいです。

↓ 私が最初の2年間に使った家計簿。

今もベストセラーになってました>amazon検索結果

5つのコツ

私が家計簿を12年続けれたらのは、面倒な作業を少なくしたに尽きます。

計算する数字や回数を減らしたり、そもそも計算しなかったりです。

100未満は無視(切り上げ)

1~2ヶ月に1回の作業で良い

いつか必ず月額合計は計算する

分類項目は少なく(お菓子、外食から)

工夫できない費用は無視(家賃, 光熱費, ガソリン)

1つずつ解説していきますね。

❶100単位で切り上げる

1円や10円まで書き留めて、後で計算するなんて面倒ですよ。

私は切り上げしています。110円でも190円でも200円と書いてます。家計簿上では多めの金額になりますが、実際に使ったお金は少ないのはお得です。

対象な分布を過程すれば、誤差は50円。月に1500円(=50円×30日)の誤差。大きくないです。

記録も計算も楽になるし、お金も少し多く残るし、誤差も小さい。

どうしても気になるなら四捨五入してください。110円なら100円、190円なら200円、150円だったら200円かな。でも個人的には、少な目に計算してしまうのが気持ち悪いので切り上げが良いかなと。

❷計算は気が向いたときでOK

まずは家計簿をつける習慣が大事。

財布にレシートを溜めてください。家計簿への記入は1ヶ月後でも2ヶ月後でも構いません。情報を捨てないのが大事。

計算は反省は後からできます。振り返りが1~2ヶ月遅れようが影響は大きくないです。数ヶ月まとめて振り返れば、傾向が確定しますよね。「だいたいお菓子に6,000円ぐらい使ってるんだなぁ」とか「サブスクに半年で12,000円って大きいよなぁ」とか。

しかし、レシートを捨てて、家計簿をつけなければ、もう二度と計算できません。

私は、2ヶ月前後で財布がパンパンになったので、その時に捨てながら家計簿つけてました。>レシートだけでやる家計簿Note

❸大事なのは、必ず月額合計を計算する

合計を計算しないと、家計簿の意味がありません。

3ヶ月後や6ヶ月後でも良いので、いつか必ず合計を出してください。

実は私は、長らく合計金額を出したり出さなかったりでした。

レシートを1~2ヶ月財布に溜めて、えいやぁと家計簿につけるので精一杯で、その後の合計計算をやる気力がなく。そしてまたレシートが溜まって…の繰り返してでした。

合計を出さないと、「え!こんなにお菓子に使ってるんだ」とか「こんなに外食してるんだ」とか、気づきません。

家計簿をつけて、いつでも計算ができる状態にはなりました。それは一歩目。月額合計を計算して振り返りをせねば目的に達してません。

時期を決めるなどして、必ず計算まで実行してください。例えば月末に必ず家計簿につけ、レシートは捨てる。翌日とか毎月15日に月額を計算する、など。

ご自分の性格に合った方法で、合計金額の計算までやってくださいね。

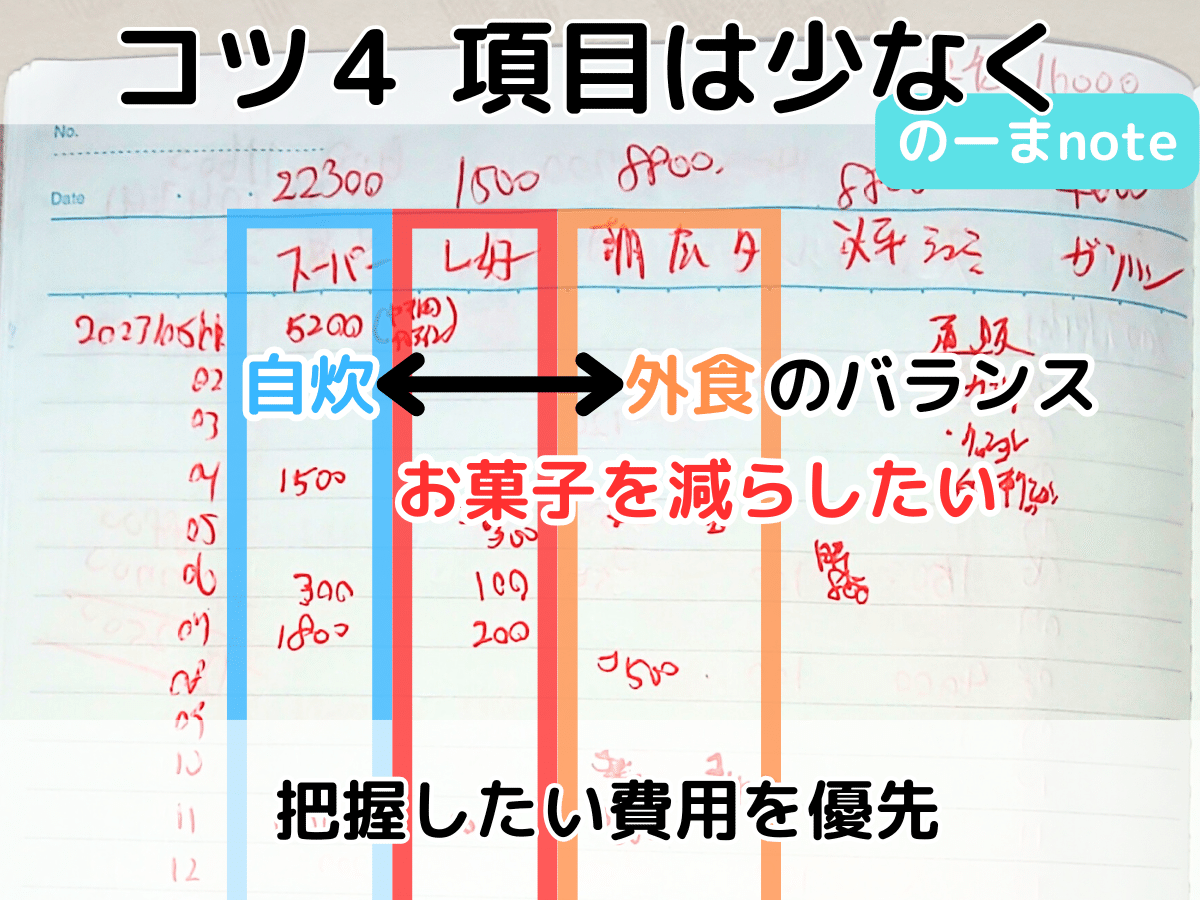

❹分類は生活や気になることに合わせて少なめに

家計簿の分類を多くすると、めんどくて続きません。ゴミの分別と同じ。

ご自分が気になったものから項目にするのがお薦めです。お菓子代とか外食代とか、月額を知りたいものを項目にして、他はまとめても大丈夫。

私はお菓子代が気になったので、お菓子だけ計算したこともあります。>レシートだけで始めた家計簿Note

食費を、自炊費用と外食費用に分けてつけるのも良いですね。

スーパーで食材を買ったら自炊費用に計上。ファミレスやジャンクフードなどお店だったら外食。

スーパーのお弁当は自炊費用でも外食費用でも気にしません。別々に計算するのが面倒なので。お弁当「だけ」を買ったなら外食。食材と一緒に買ったら自炊費用に書いてます。

むしろ私が大事にしたのは、スーパーで買った費用から嗜好品(お菓子, ジュース)を抜く計算。

スーパーで1,150円買って、お菓子を220円買った時。切り上げて1,200円と300円にして、自炊900円と嗜好品300円とつけてます。キビシメ。

❺工夫できない費用は書かなくて良い

私は保険・車検・贈り物、家賃・光熱費などは、家計簿につけてません。

どうせ必ず出るお金です。大きな節約はできませんから。

保険は毎月一定額で節約できないし、車検は2年に1回のイベント。贈り物をケチるわけにもいきません。

私が知りたいのは生活費。しかも工夫できる費用だけ。

固定費の見直しが充分なら、家計簿につける必要はありません。

家賃も光熱費も大きく変わらないし、無駄遣いをしてないならつけなくてOK。スマホ代も入れてません。MVMOでこれ以上安くできません。

どうしても気になるなら欄外に書いても良いです。把握はしたいですものね。

私は、車検や保険など大きいお金は家計簿の欄外にメモはしてます。次回、どれくらいだったか確認できるので。

クレカ払いメインなので、「今月20万も使った!?」ってびっくりした時に「ああ、車修理したな」「NISA積み立て枠の5万円分がのってるのか」と分かります。

固定費の見直しは一回はする

「生活に必須ではない固定費」は、一度は見直してください。

一番大きいのはサブスク。アマプラ使い倒してますか? Youtubeプレミアム必要ですか? チャンネルのメンバーシップに満足してますか?

私が見直したのは以下。一気にではなく、5年ぐらいでぼちぼちと。

スマホのSIMをドコモ(当時10,000円)からOCN(月999円)

ジムをパーソナルコース(月7,700円)からフリーコース(3,000円)

JAFは解約しました(家族契約2,000円)、任意保険のロードサービスで充分(電話がつながるまで時間かかるけど)

サブスクもソシャゲもしていません。ゲオの無料クーポンやアベマTV

一方で、バイクのワックス・パーツ・メンテ代は、必要だし趣味だしで使っていました。サブスクも昔はやってましたよ。

自分が必要なもの/使い倒しているものに、お金を使えているならOK。

私の項目

私の家計簿の項目。多少変わりましたが落ち着きました。

食材、外食(朝・昼・夕)、嗜好品、必要、趣味ぐらい。

食材:自炊

※果物はこっち(バナナはおやつに入りません!嗜好品:お菓子やジュース

※健康に無関係なもの朝・昼・夕:外食

必要:薬や生活品など

※ガソリンや灯油を含めても良い趣味:イヤホン、ゲーム、バイク用洗剤など

気にしてるのは嗜好品と外食費。時短は必要ですが「何となく使っている」のは減らしていきたい。

食材は節約というよりは、自炊をする努力の確認。2週間も食材を買ってなければ、「せめて週に1回は食材買うようにしよ」「土日だけでも自炊しよ」「お昼におにぎりを持っていくようにしよ」と考えます。

ガソリンは単価とお店は書いておいて、どこが安かったかは知るようにしています。昔は計算には入れてませんでした。2024年からは計算に含めてます。少しずつ工夫していけば良いんです。

必要費(薬・生活)やガソリン代は、最初は計算に入れない方が良いかと。家計を圧迫してる感が出てしまいます。最初は食べ物からですね。

あくまで、自分が気になる使い方だけ/自分が工夫できるか振り返るために、家計簿をしていってくださいね。

完璧でなくて良いです。誤差1000円でも構いません。合計で10000円使ったのか、20000円使っているのかぐらいでも前進です。

まとめ

ここまで読んで頂きありがとうございます!

お金は仕事で稼ぎました。

時間と体力を使って、つまり命と身体を削って稼いだお金。

「なんとなく」ではなく、「しっかり」と使いたいと、私は思い家計簿をつけ始めました。

「なんとなく」コンビニ弁当。「なんとなく」サブスクではなく。

バイクでツーリングした時は、「しっかり」カフェに寄りたいし。無線機も「しっかり」買ったし、ジムにも「しっかり」通ってます。

是非、家計簿を気になるモノ(外食、お菓子)から始めるのを、強くお薦めします。

私は、市販の家計簿(2年) → ノート(10年) → スプレッドシート(1年)とやってきました。

最初は、市販かノートがお薦めです。自分の書き方が決まらないので。手書きなら自由に書けるので。スプレッドシートなら格子状にしか書けません。

私は試したことないですが、アプリもあるでしょうね。自分の合うモノを探すのが面倒だし、設定とか面倒なので、私は手書き。

市販の家計簿は、私が最初の2年使っていたものがお薦めです。項目名が書かれていないので、自分で自由に決められます。頁も2年もあれば、自分の書き方が決まるので充分。

>私が使ったA5家計簿(amazon)

>家計簿のamazon検索結果

ノートはB5でも大きいので、A5がお薦め。大事なのは、罫線が30本ほどあること。1ヶ月が30~31日なので。100均で良いですよ。

また別のNoteで書きますが。

私は、家計簿で削減した固定費はNISA積み立て枠へ。予算から節約できた分はNISA成長枠へ。など、「貯金のまま」ではない置き方をしています。

削減できた/節約できたお金は、本来貯金/財布から出るお金。財布から出して、証券口座(投資)に入れてます。お金を使って気にもなるし、投資(インデックス投資メイン)で貯金以上に増えると期待できます。

なかなか貯金→投資ってできないです。怖くて。でも「そもそも出ていくお金」なら、ちょっと平気でした。月に1~2万円ですが、年12~24万円。5年で60~120万円。すごいですよね。

私、家計簿12年つけてるけど、投資に回したの2024年からの1年だけなんです。もっと早くNISAがあって、もっと早く投資を知れば、もっと違ったかもしれません。でも、当時の自分も一所懸命だったので、恨みはありません。今の自分がやって、未来の自分に感謝されればOK。

最後、話が反れて長くなりました。これにて以上です。

また気が向いたら覗きに来てやって頂ければ嬉しいです。では!