税法の体系:大人も読みたい!中学生からの租税教育⑤

今回は、シリーズ『大人も読みたい!中学生からの租税教育』第5弾。いよいよ税法の体系について説明していきます。税法の勉強も一歩一歩着実に、との思いで表紙カバーを選んでいます。あと、前回は日本国憲法の説明でしたが、法律の世界を階段で示していたのも選出理由です。

では税法の体系について見て行きましょう。前回の日本国憲法は①でしたので、今回は②~⑤の内容を見て行きます。

と、その前に、日本の税目は50種類があることは既に説明しましたが、改めてライププランの中で関係してくる税金について、『租税教室②:note読み切り!実況中継』にて、実況中継の形式で解説していますので、もし確認されたい方は、こちらも覗いて見てください。

『租税教室②:note読み切り!実況中継』は小学校の教室でお伝えする内容ですが、今回の記事は更に踏み込んだ内容で説明していきます。

下図が”税法の体系”になります。税法の親玉である”国税通則法”と頂点に、所得税法、法人税法・・・と各税法がぶら下がっており、更に各税法の下に施行令、施行規則とぶら下がる形になります。なお例えば、所得税法にぶら下がる施行令でしたら”所得税法施行令”、更に施行規則でしたら、”所得税法施行規則”と呼ばれます。

あと実務上、存在感を示すのが、右側にある通達。法律の解釈が異なった場合の統一解釈としての位置づけになり、気をつけて頂きたいのは、通達は法律ではない点です。法律の弾力的な運用のため、通達は発行されますが、大切なのは通達で全てを片付けるのではく、適時、法律の考えに立ち返ることが重要という訳です。

上図で多くの法律等が登場しましたので、意義の解説します。

国税通則法 : 国税に共通する一般的な事項を規定

例)所得税法 : 所得税の計算・手続等について基本的事項を規定

租税特別措置法: 社会政策的・経済政策的な見地から特例を規定

施行令 : 具体的な計算事項等を規定

施行規則 : 細かい手続を規定

ん?イラスト上、”所得”が隣の”措法”に「あんた誰?」的な反応を示していますね。補足します。

まぁ、所得税法、法人税法等、他の税法と並んで、国税通則法からぶら下がっている税法ですね。兄弟みたいなものです・・・本当でしょうか!?

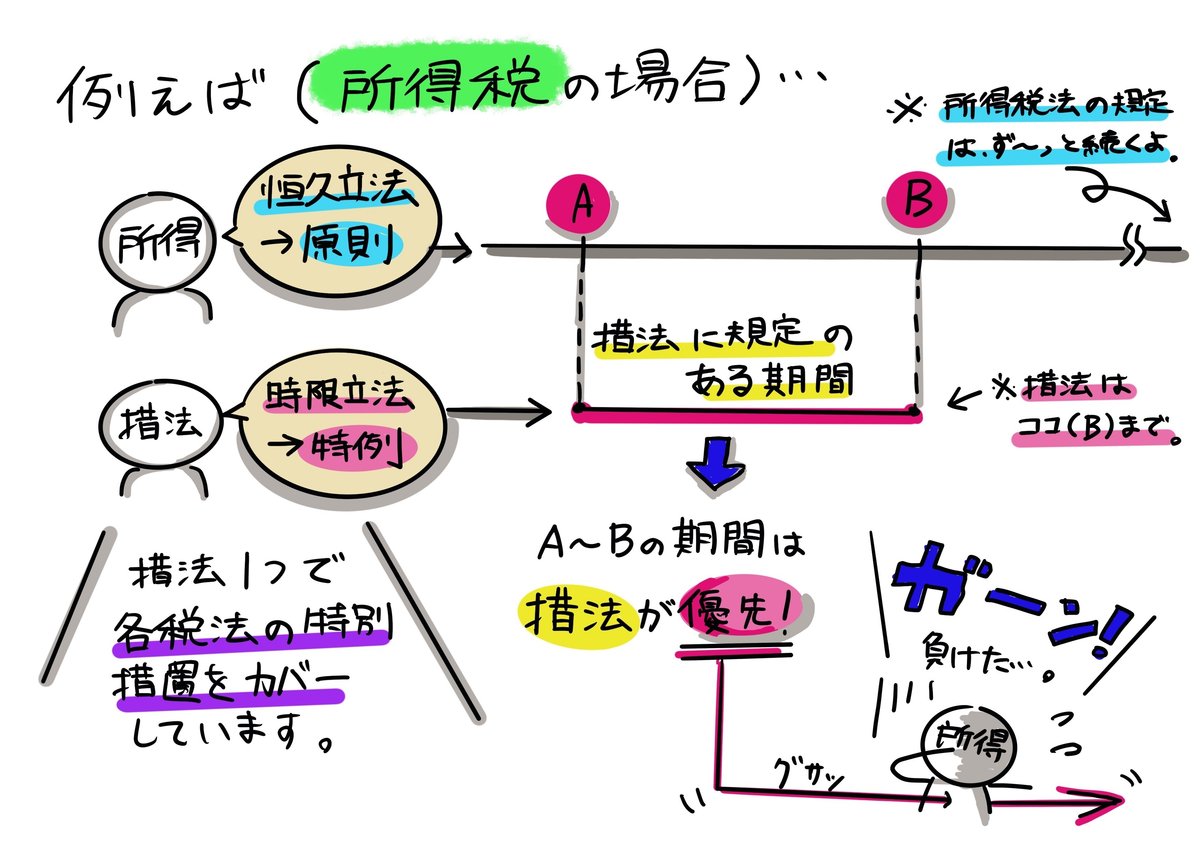

今まで見てきました所得等の税法。これらは”恒久立法”と言われ、法律の有効期限が永久的に続く性質のものになります。他方、措法の場合は、”時限立法”ということで、法律の有効期限がいつまで、と規定されています。

税法に限らず、他の法律でも同様の事が言えますが、「特別法優先の原則」と言われるものがあり、措法に規定のある期間(上図でしたらA~B)は措法が優先適用されます。

・・・ところでイラスト右下。所得の腹にグサッと刺さっていますが、大丈夫でしょうか。次回も出番がありますが、回復していれば良いですが・・・。

次回予告ですが、今回は税法の体系を見てきましたので、次回は税法の考え方について見て行きます。テーマは「公平な課税」。租税教室の税金ゲームも振り返りながら、更に深掘りしていきます。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?