記事一覧

日本一分かりやすい(かもしれない)損益分岐点計算のおぼえ方

しばしば

「損益分岐点売上高の計算式が覚えられない。ていうか意味が分かんない」

というお悩みを耳にするので、お役に立てるかどうかは分かりませんが、私が覚えた/理解したプロセスを共有したいと思います。

先に結論を書いておくと

「利益がプラマイゼロになる販売個数を求めて、それに単価をかけたものが損益分岐点売上高」

です。

損益分岐点売上高とは?当たり前ですが、会社は赤字が続けば潰れます。

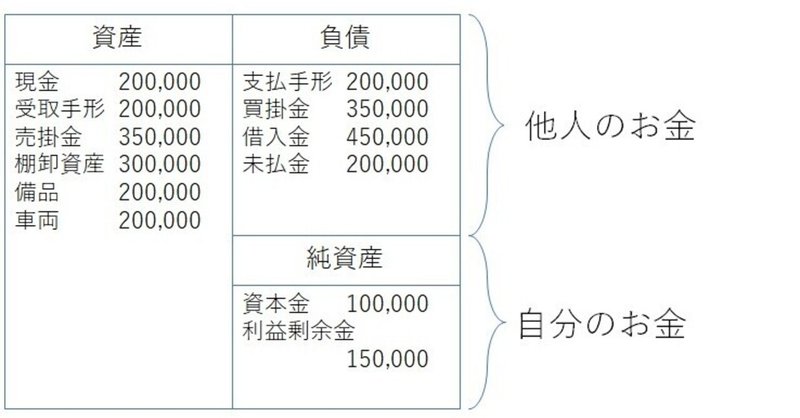

経営者のための財務諸表の読み方 もくじ兼まえがき

本記事は、オルタナティブが開催した「経営者のための財務諸表の読み方」というセミナーを文章化したものです。

元になったセミナーは経営者、マネジメント層およびそしてそうした立場を目指す方を対象に、財務諸表からその会社の経営状態を読み取る方法をお伝えするために全5回の日程で開催したものです。

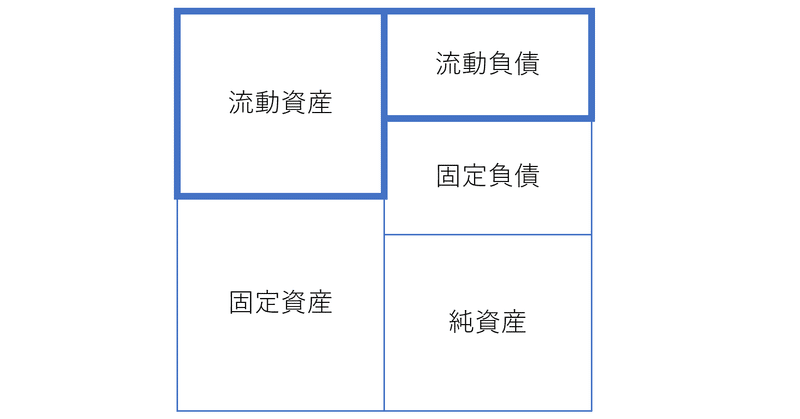

Day1で基礎知識と全体像をお伝えし

Day2からDay4で「財務諸表のどこを見たら何が分かるのか」をざっく

債務超過に関する四つ目の勘違い

先日「債務超過に関する三つの勘違い」という記事を書きました。

実はこちら、書き始めた時点では二つしか思いついておらず、書きながら三つ目を考えればいいやと思っていたのですが、勢い余って四つ目まで思いついてしまったのでした。

というわけで、改めて四つ目の勘違いをご紹介です。

4.債務超過だからといって会社の価値がゼロ(マイナス)というわけではない前回と重複しますが、債務超過は資産の総額よりも負債の

何でもかんでも「たくさん買うから安くして」って言う人に知っておいてほしいこと

「たくさん買うんだからもっと値段下げてよ。安く作れるんでしょ」

こんなことを言ったり、言われたり、思ったり、思われたりした方はたくさんいらっしゃると思います。

たしかに、数が増えれば価格が下がるというのは一般的な傾向として間違いありません。

しかしそれがすべてのケースに当てはまるわけではないよということを、ぜひ知っておいてほしいのです。

その前に、たくさん買うことで値段が下がるメカニズムをご

お金を出す側から見た「融資」と「出資」の違いについて

先日、こんなnoteを書きました。

お金を調達するには融資と出資という二つの方法があって、どちらも一長一短なので使い分けましょうねという話ですが、それはお金を出す側から見ても同じこと。

お金を出す側にとって、融資と出資はどんな意味合いを持つのかという話を補足したいと思います。

融資は手堅い商売融資は一般的な「お金を貸す」行為で、たとえば

「500万円を貸して、毎年100万円ずつ返してもらう

社会人なら知っておきたい「融資」と「出資」の違いについて

「出資した400万円を毎月返済するって約束してたよなあ?」

とある漫画で、いかにも悪そうな顔をした人(その後無料版を読み進めたところ、厳しいけれど良い人であることが判明)がこんなセリフを口にしていました。

「おまえなんか事業に失敗して、出資者にお金貸せなくなって自己破産してしまえ!」

Twitterで事業家にこんな悪態をついている人がいました。

んー、これは、融資と出資の区別がついていない