債務超過に関する四つ目の勘違い

先日「債務超過に関する三つの勘違い」という記事を書きました。

実はこちら、書き始めた時点では二つしか思いついておらず、書きながら三つ目を考えればいいやと思っていたのですが、勢い余って四つ目まで思いついてしまったのでした。

というわけで、改めて四つ目の勘違いをご紹介です。

4.債務超過だからといって会社の価値がゼロ(マイナス)というわけではない

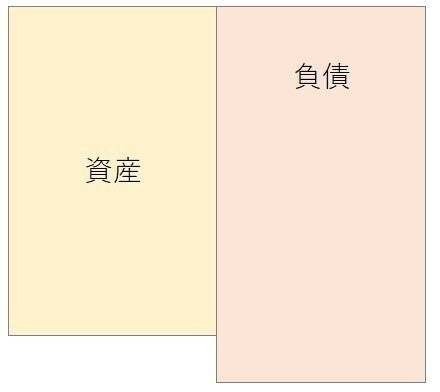

前回と重複しますが、債務超過は資産の総額よりも負債の総額が多い。

つまり貸借対照表がこんな風になっている状態です。

貸借対照表は左側(資産)と右側(負債+純資産)の金額が一致していないといけないので、この場合は負債から資産を引いた金額がマイナスの純資産として計上されることになります。

純資産、つまり帳簿上の会社の価値はマイナスということになるわけですが、必ずしも実際の価値もゼロ(マイナス)になるわけではありません。

会社の(理論上の)価値とは?

そもそも会社の価値とは何なのか。

これはもう人によって定義は様々だと思いますが、理論的に最もメジャーなもののひとつとして

「その会社が将来に渡って生み出すキャッシュフローの総和の現在価値」

という定義があります。要するに

その会社がこれから稼ぎ出すキャッシュの総額×それが実現する確率

という期待値みたいなもので、細かい話はさておき着目すべきは会社の価値と貸借対照表に表われる純資産の額に直接的な関係がないという点です。

たとえ現在債務超過(純資産がマイナス)であっても、将来に期待があれば会社の価値はゼロ(マイナス)にはならないのです。

とはいえこれは理論上の話で

もちろん、一般的には債務超過に陥ってしまったような会社が、この先キャッシュをじゃんじゃん生むというのは難しいでしょう。

しかし「実はすごい強みを持っているんだけど活用できずに債務超過に陥った会社」であれば、その強みを活用する方法が見つかれば、キャッシュを生むことが期待できます。

債務超過の会社を買収するといった事例もたくさんありますが、それはこうした意図に基づくものです。

債務超過というのは会社が倒産しかねない非常に危険な状態です。

しかし、すぐに倒産するわけではなく、会社の価値がゼロになるわけでもありません。

今回言いたかったのはこれくらいです。

最後まで読んでいただき、ありがとうございます。 小難しい話からアホな話まで、気の向くままに書いてます。 「スキ」を押すと、これまでの記事のエッセンスやどうでもいいネタがランダムで表示されます。