高校生投資家 shoma

株についての記事

僕の商品についての記事

エンタメ系記事

僕の為替の記事

年齢:17歳 高校2年生 職業:高校生 投資家 投資を始めたきっかけは中学校登校するのサボり始めたのと小さい頃からマクロ経済に興味があり、新聞やTVなどのニュースが出た時に株式指数などをチェックし、そのニュースは本当に経済に影響する大きなニュースなのか検討していたから。 現状苦手なこと:勉強 人との関わり合い 金属の電導率の勉強で銅について勉強していたら、いつの間にか銅先物の日足チャ

デフレ脱却 と ヘリコプターマネー についてだが、まず今までの日銀の金融政策ではデフレから脱却できないのが現状。なぜならば日本の経済はいわば借金の借り手不足、国内で金使う民間不足の経済なので、いくら金利を引き下げたところで借り手などは一向に出現しない。金融政策に力を入れるよりも政府が民間に変わって借金をしたり、国内で金を使うインフラ法案などの財政政策の方に力を入れるべきだと思う。日本のような経済状況だとデフレ脱却には財政政策のほうが金融政策よりも有効性が高いと思う。 ヘリコプ

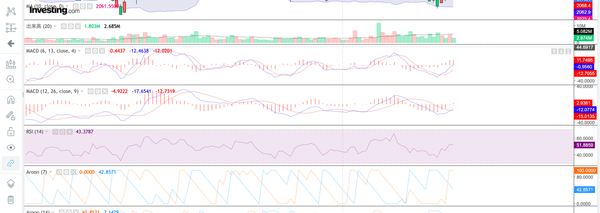

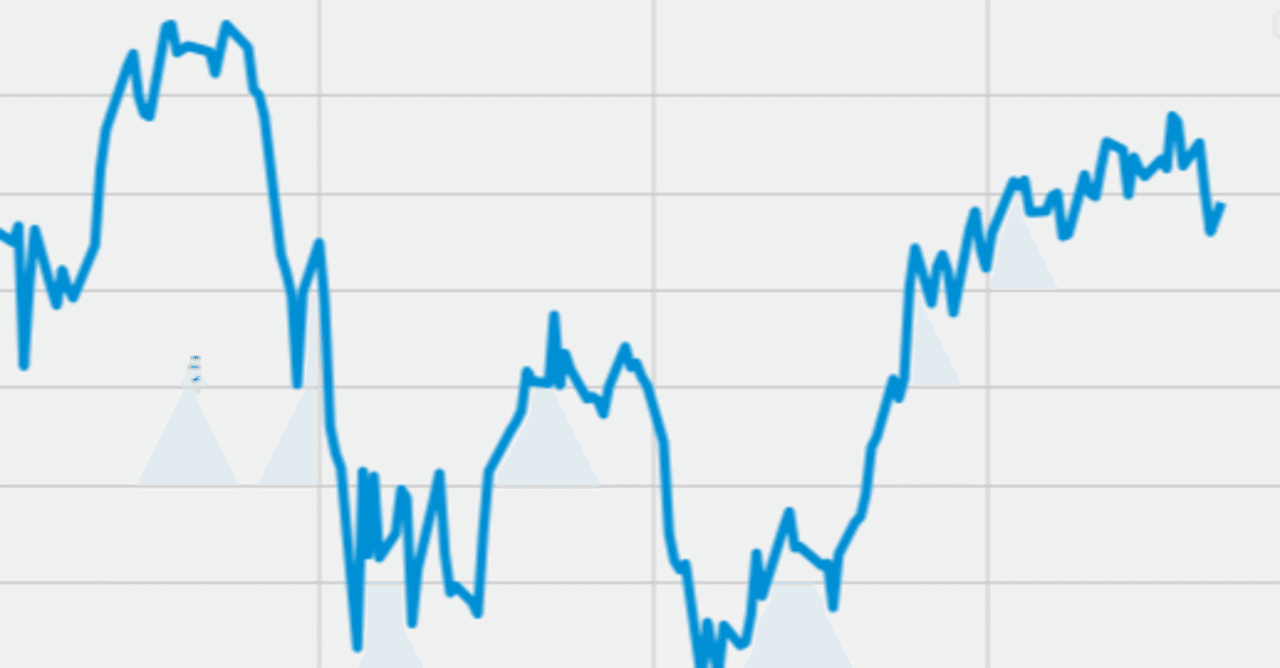

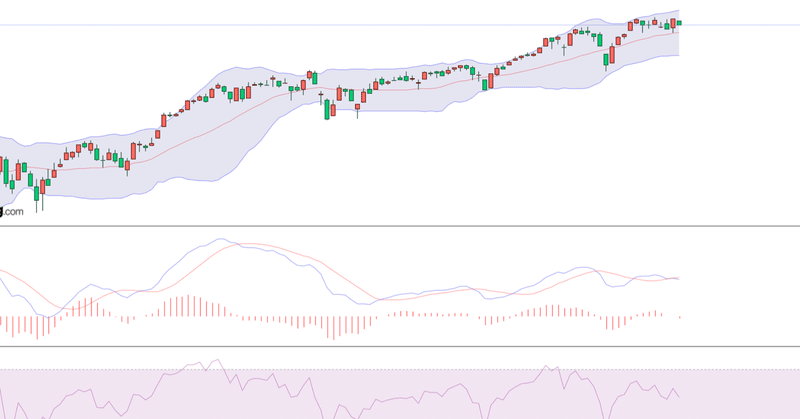

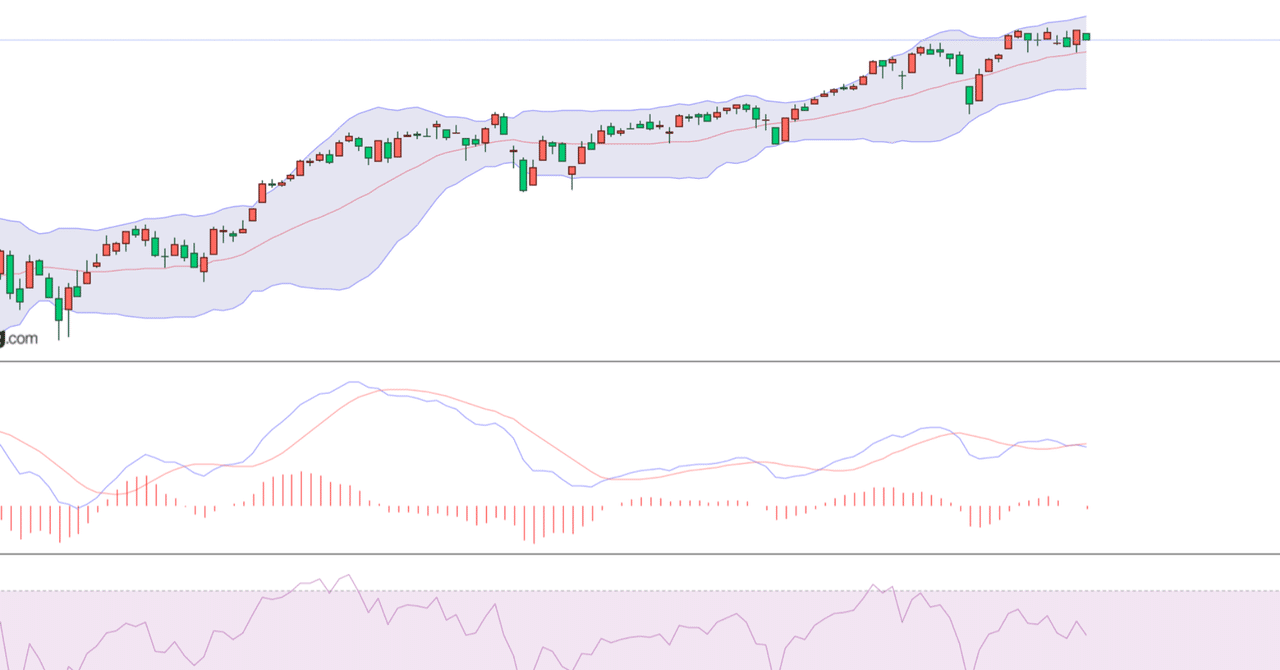

S&P500の日足チャートを眺めるとMACD(12.26.9)はデットクロスしているので、売りシグナル。RSI(14)も下がってきているので、下落トレンド。日足のMACDは最近行ったり来たりしていてトレンドが長続きしてない感じ。 Aroon(14)も下落トレンドの継続を示している。 移動平均線を見てみると50日移動平均線に到達している状態なのが確認できる。今年の値動きではまだ50日移動平均線から大きく離れた下落をしたことは一度もない。大体下落は50日移動平均線付近

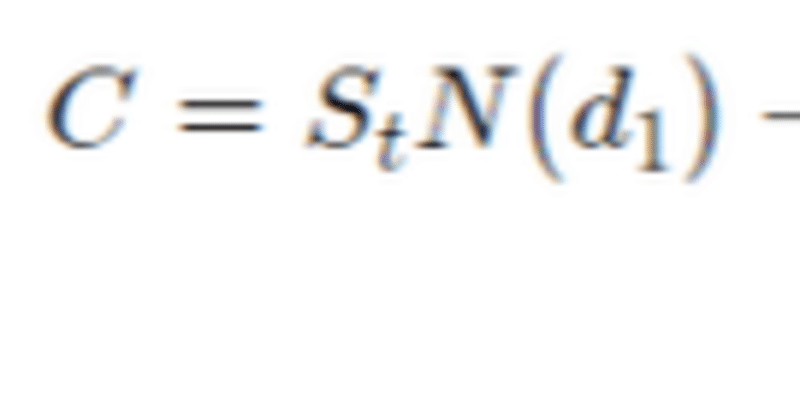

ブラックショールズ モデルはこのような公式になっているので C=St*NORMDIST(d1,0,1,true) - K *exp(- r * t)*NORMDIST(d2,0,1,true) d1=(LN(S/K+ (r +σs^2/2)* t)/(σs * sqrt(t))) d2 =d1 - σs*sqrt(t) C =オプション価格(コール) St=tにおける株価 K=オプションの権利行使価格 r=無リスク金利 σs=変動率 t=オプションの満期時点(年)

日経平均株価の日足チャートを見てみると、MACD(12.26.9)もゴールデンクロスしてから時間が経ってるし、RSI(14)も70以上なので過熱感があるので、短期的には今は買うべきではないかなという感じ。 一目均衡表は三役好転しているので、中期的には買いシグナル。 Aroon(14)は上昇トレンド継続を示している。 週足チャートのMACDなどを見てみると、MACD(12,26,9)は久しぶりにゴールデンクロスしたところ、RSI (14)もいい感じにモメンタムが、上昇し

JR東海の日足チャートを眺めるとMACD(12.26.9)はデットクロスしているので、売りシグナル。RSI(14)も50より下なので下落トレンドを示している。 Aroon(14)も下落トレンドを示している。 テクニカルインディケータ的には下落を示しているが、僕は短期的に上昇をしそうな感じがすると思う。 三角持ち合いの中に入ってるのが、確認できるのでここから短期的に上のトレンドラインまでは上昇しそう。 結論 JR東海を分析した結果テクニカルインディケータ的には下落を

イタリア10年国債利回りの日足チャートを眺めると、MACD(12,26,9)はゴールデンクロスしているので、上昇シグナル。RSI(14)は50より上なので上昇トレンド。ボリンジャーバンド(2σ20)からは二日連続で突破したので、金曜日はボリンジャーバンド内に戻る下落をした。5月の高値から下落を続けている。 Aroon(14)は上昇トレンドを示している。50日移動平均線に阻まれているので、このレベルを上にブレイクアウトできれば1段と上昇する公算が高い。もちろん上に突破でき

自作のNY Dow to Nasdaq ratio(NYダウとナスダックの比率)とそのデータを元に計算させたMACDを眺めるとMACD(12,26,9)がデットクロスしているので、短期的にNYダウが、ナスダックに対して強いパフォーマンスを出すことを示唆している。 ナスダック100を空売りしてNYダウを買うというペアトレードはリスクも低く押させられるし短期的に良いパフォーマンスを出せそうなので、短期的にみて良い戦略だと思う。 一応個別にナスダック100とNYダウの分析も

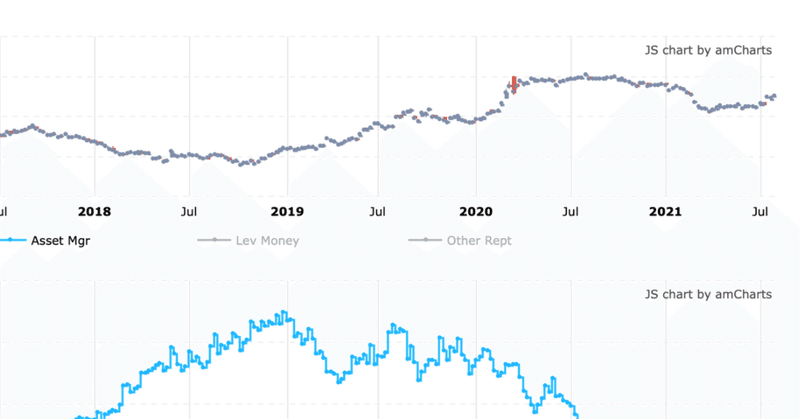

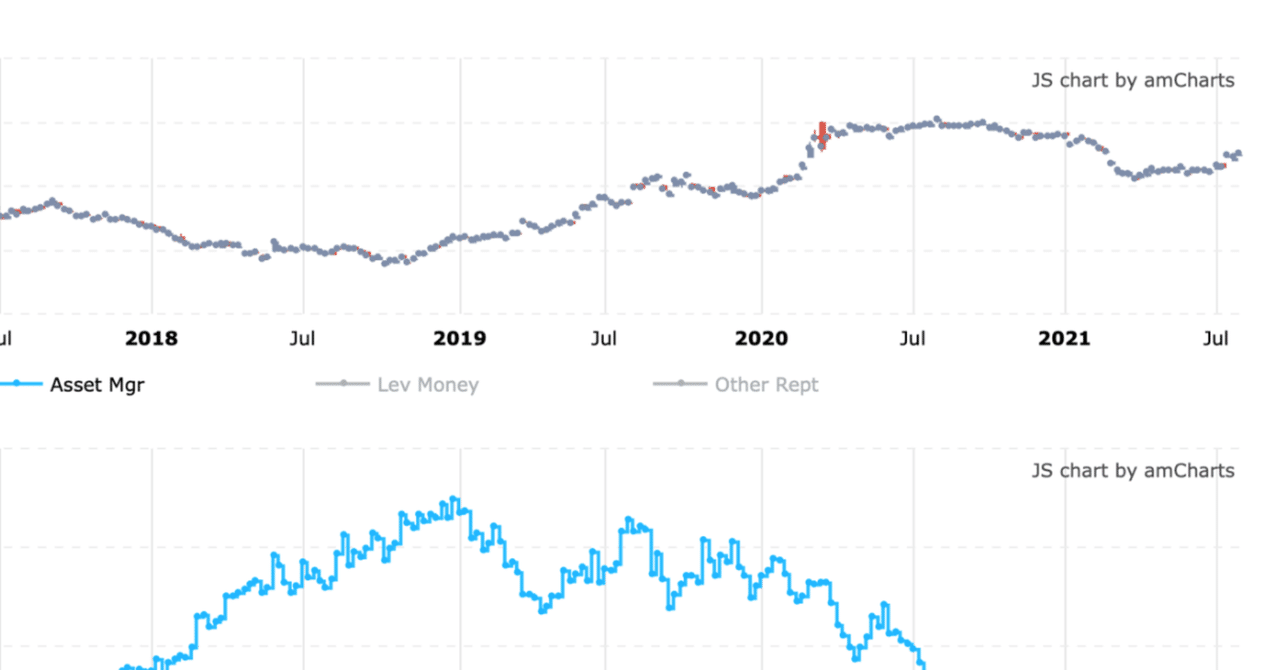

米10年債利回りの日足チャートを眺めると、MACD(12,26,9)はゴールデンクロスしたので、買いシグナル。RSI (14)は50より上なので、上昇トレンドを示している。 Aroon(14)は下落トレンド継続を示している。 300日移動平均線で反発したのが確認できる。 米10年債先物のアセットマネージャーのネットポジションは低い水準なのでまだ過小評価されていると思う。注釈として債権は債券価格が上がると利回りが下がって、債券価格が下がると利回りが上がる。 shor

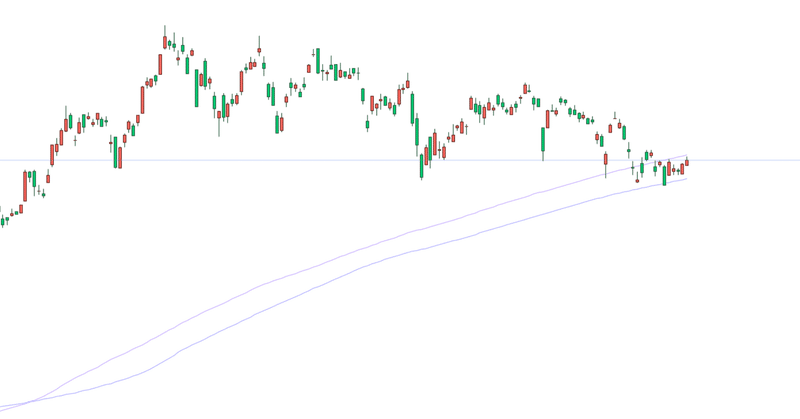

MACD(12,26,9)は久しぶりにゴールデンクロスしたので、買いシグナル。RSI(14)はまだ50より下なので、下落トレンドだけどだんだん上昇してきている。 Aroonのシグナルは一応当たってるけどビミョーな感じがする。Aroonは今はあまり使い物にならないかな。 225日移動平均線で反発し200日移動平均線を突破するかという状態。 日経平均株価の週足チャートにトレンドラインを描いてみると、三角持ち合いの中に入っていたのが確認できる。三角持ち合いからは下にブレイ

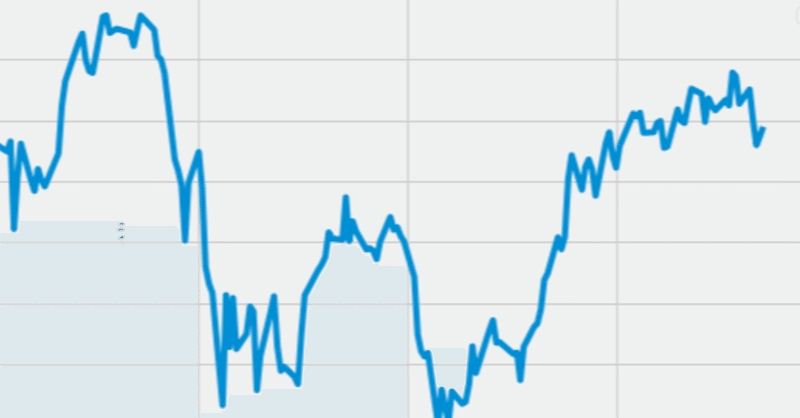

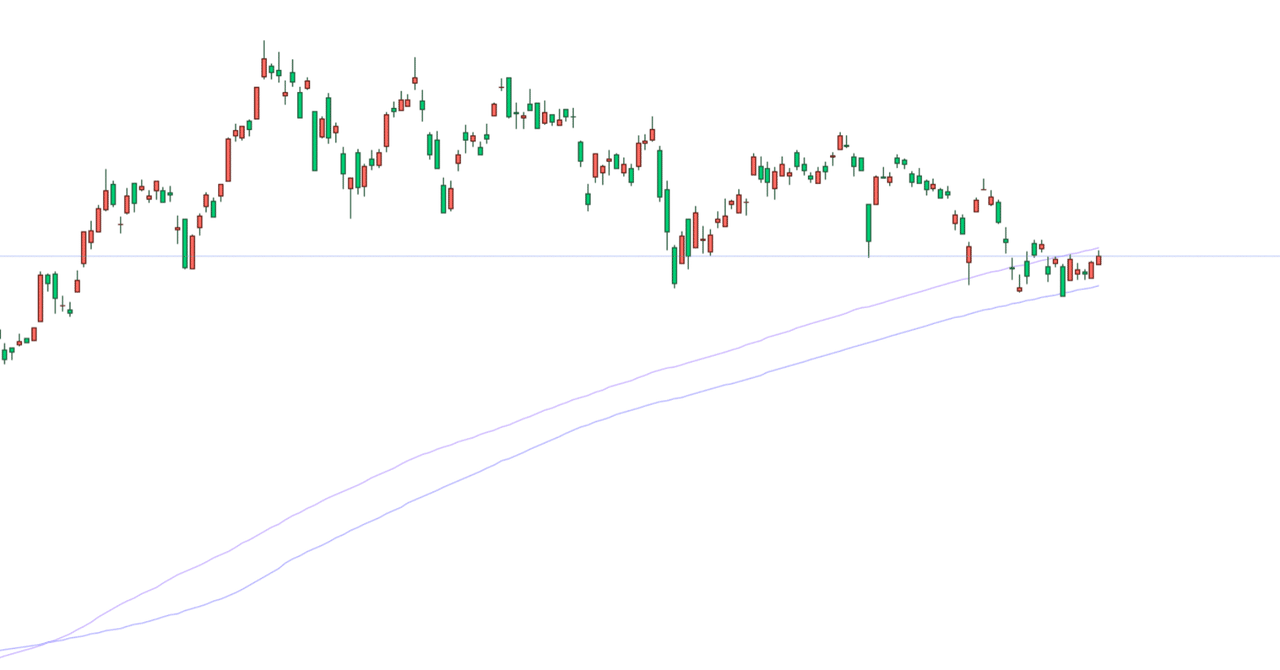

S&P500の日足チャートを眺めると、MACD(12,26,9)はデットクロスしたので売りシグナル。 RSI(14)はまだ50より上だがだんだん下がってきている。MACDは最近行ったりきたりしていて、シグナルは当たってもあんまりトレンドは長続きしてない。 最近明確なトレンドがない相場なので日足のAroonはそんなにあたってない。 2021年の値動きではまだ50日移動平均線から大きく離れた下落をしたことは一度もない。50日移動平均線を下に突破した日があっても次の日には5

三角持ち合いっぽいですね。 https://note.com/taroimo1202/n/n0b58b19d6b7c

売上高見通しが市場予想下回ったことによりアマゾンは決算後暴落したが、ここは絶好の買うチャンスなのか解説していこうと思います。 僕のブログを初めて観覧する方へ、僕の名前はShomaで高校生の投資家です。皆さんのいいねなどの応援に感謝します。 アマゾンの日足チャートを眺めるとMACD(12,26,9)はデットクロスしているので、売りシグナル。 RSI (14)は50より下なので、下落傾向。ボリンジャーバンド(2σ20)から大きく突破した。 金曜日の下落の勢いは凄まじく、ボリ

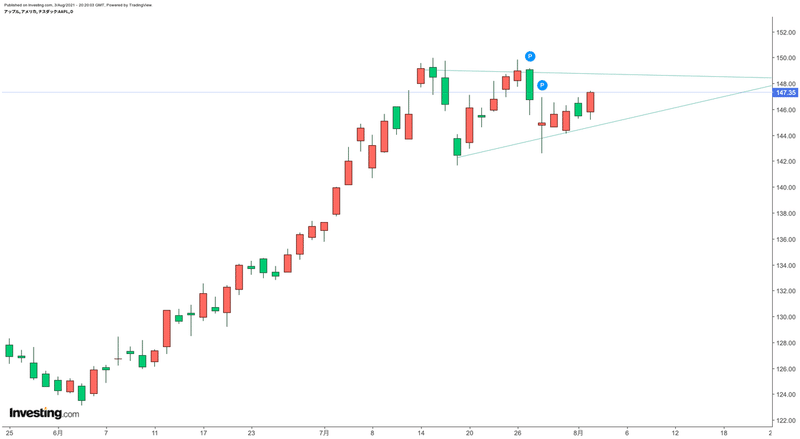

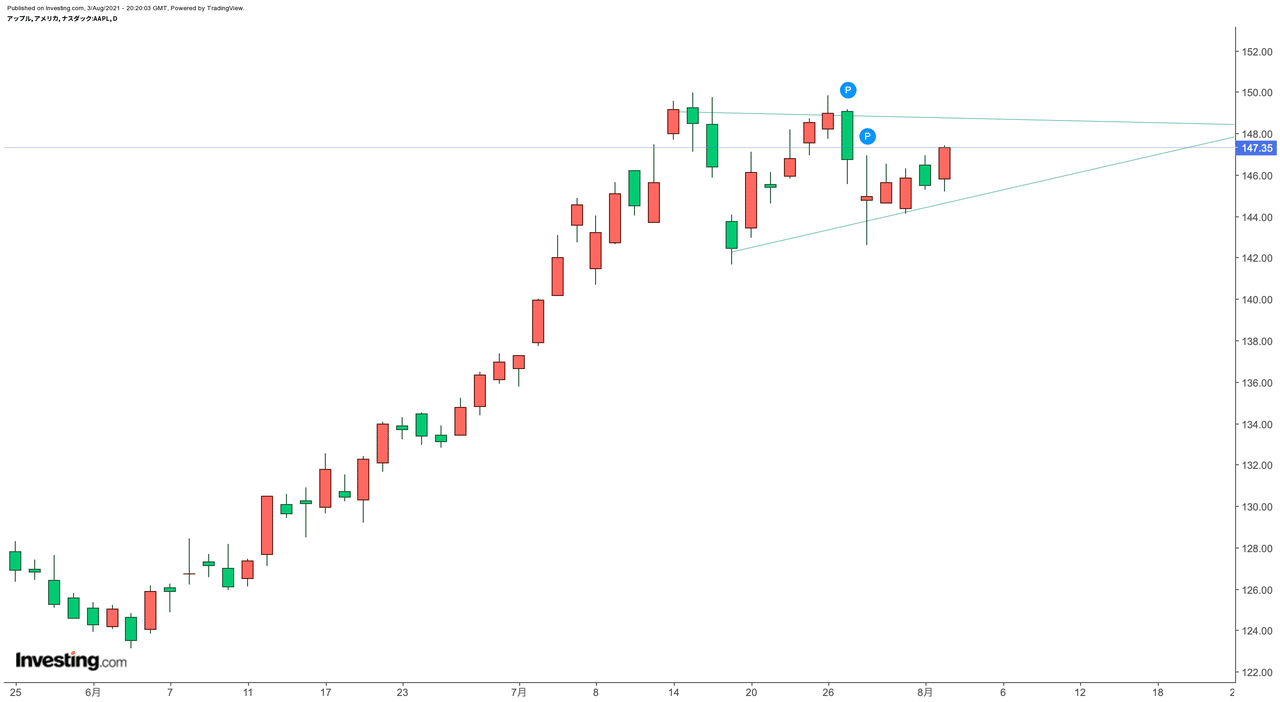

アップルの決算はEPSや売上高は予想を超えていたので、決算内容としてはそこまで悪くなかったが、半導体不足の影響によりipadやMacの売り上げは鈍化し主力のiphoneの売り上げも鈍化するという見通しが高まったので、決算発表後は下落した。まあ決算を軽く解説しといて言うのもなんだけど、アップルみたいな大型株の決算は分析され尽くされていてすぐ株価に織り込まれるので、短期的な見解では特に決算を入念に分析する利点はそこまでないと思う。なのでテクニカル分析で僕の分析や結論を述べる。

https://note.com/taroimo1202/n/ned9061a4a1d9英語勉強しなきゃやばいなと感じたので、英語で書いてみた。日本語でも後で描く