エクセルまたはスプレッドシートで計算するブラックショールズ モデル

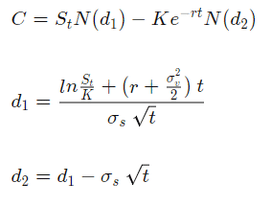

ブラックショールズ モデルはこのような公式になっているので

C=St*NORMDIST(d1,0,1,true) - K *exp(- r * t)*NORMDIST(d2,0,1,true)

d1=(LN(S/K+ (r +σs^2/2)* t)/(σs * sqrt(t)))

d2 =d1 - σs*sqrt(t)

C =オプション価格(コール)

St=tにおける株価

K=オプションの権利行使価格

r=無リスク金利

σs=変動率

t=オプションの満期時点(年)

このような形でブラックショールズ モデルを使ったオプション価格が求められます。