第1回「上場企業ケッサンピック」調査

今回は弊社独自で行っているリスモン調べ「上場企業ケッサンピック」調査について取り上げたいと思います♪

「リスモン調べ」とは、リスクモンスターが独自に調査するレポートのことです。「企業活動」に関するさまざまな切り口の調査を実施することで、企業格付の更新に役立てていくとともに、情報発信を行うことで新しい調査ターゲットの創出、新サービスの開発などに取り組んでおります。

こんにちは、佐々木正人です。

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

■ 調査の概要

1. 調査名称:第1回「上場企業ケッサンピック」調査

2. 調査方法:決算書の分析結果に基づく調査

3. 調査対象決算期:2021年5月26日時点で開示されていた

2020 年4月期決算以降の最新連結決算

4. 調査対象企業:金融機関(銀行、証券会社、保険会社等)を除く

決算短信提出企業

5. 調査対象企業数:3,297社

[はじめに]

「上場企業ケッサンピック」は、オリンピック・パラリンピックにちなんで、上場企業の財務内容を競技にみたてて評価したものであり、財務分析において重要な安全性、収益性、成長性、効率性の4つの観点からリスクモンスター独自の分析指標を中心に、全6種目の競技構成で財務評価を行っている。

各競技種目の出場資格は、2021年5月26日時点で2020年4月期決算から2021年3月期の連結決算を開示していた上場企業(金融機関等を除く)であり、金銀銅及び4位から8位入賞まで順位を表示した。

営利目的の企業は、一般的に「資金調達」、「投資」、「利益獲得」、「獲得利益の再投資」のサイクルの中で事業活動を行っている。投資した資産や費用がいかに売上を創出し、利益やキャッシュの獲得につながっているかが重要となる。

本レポートでは、「最小の資本」で「最大の売上高」を生み、売上の中から効率よく「利益を稼ぎ」、稼いだ利益から効率よく「キャッシュを獲得」し、キャッシュを「再投資」して売上を拡大するサイクルを実施できている企業の要素として、「純資産回転率」、「ROA」、「ROE」、「売掛債権・在庫回転効率」、「限界利益係数(対現預金)」、「減価償却固定資産比率」の6つの指標で順位付けを行っている。

[1] 純資産回転率

= 売上高 ÷ 純資産

「純資産回転率」は、数値が高いほど、純資産(自己資本)が効率的に売上高に結びついていることを表している。また、「純資産回転率」は、「総資産回転率(売上高÷総資産)」×「財務レバレッジ(総資産÷純資産)」に分解することができ、いかに外部資金(財務レバレッジ)を活用し売上高につながる資産に投資できているかを計ることができる。

「純資産回転効率」は、小さな自己資本で大きな売上高を獲得する企業ほど数値が高くなることから、自己の筋力だけでいかに重いバーベルを持ち上げることができるかを競うウエイトリフティングに近いイメージといえよう。

「純資産回転率」の金メダルは、ファミリーレストランを展開する「(株)ジョイフル」であり、次いで銀メダルが不動産賃貸物件の販売及び管理の「(株)レオパレス21」、銅メダルがコンビニエンスストアの「(株)ポプラ」となった。

また、4位から8位は、百貨店の「(株)さいか屋」、チケット販売の「ぴあ(株)」、レストラン事業の「(株)ゼットン」などが入賞している。上位8社は、いずれも直近決算で赤字を計上している企業である。

事業継続の観点からいえば、赤字は望ましいものではないが、赤字が続く企業であっても、現金資産が潤沢である場合や借入金等による資金調達が可能である場合は、事業継続が可能となる。

かかる中で、「(株)ジョイフル」は金融機関5行から約100億円の協調融資枠を確保したほか、「(株)レオパレス21」は米国ファンドから約570億円の資金調達し、「(株)ポプラ」は金融機関1行から20億円の融資枠を確保している。

各社ともに赤字を計上し、自己資本の毀損が進んでいる中でも、財務レバレッジを効かし、一定規模の売上高水準を確保している様子が「純資産回転率」の数値からも読み取とることができる。

[2] ROA

= 当期純利益 ÷ 総資産

ROAは、投資した資産に対してどれほどの利益を獲得できたのかを計る指標であり、企業が持つ全ての資産である総資産と当期純利益を比較して算出する。数値が高いほど、資産に対し効率よく利益を獲得できているといえる。

総資産を活用し、利益につなげる中には、財務情報上の総資産だけでなく、人材、技術、ブランド、信頼感など、財務情報内では見えにくい資産の活用も含まれる。人材などの経営資産の歯車がかみ合い、効率よく資産が活用されてこそ、ROAは高まるといえる。

ROAの金メダルは、企業IRに特化したコンサルティングを行う「(株)アイ・アールジャパンホールディングス」、次いで銀メダルが半導体製造の「(株)メガチップス」、銅メダルが就労支援の「ウェルビー(株)」となった。

メダルを獲得した上位3社は、各社ともに流動比率が200%、自己資本比率が60%を超える水準となっていることから、過度に外部資金に頼ることなく、自前資金を中心とした資産を活用することにより、利益を獲得している様子が表れている。

金メダルの「(株)アイ・アールジャパンホールディングス」や銅メダルの「ウェルビー(株)」は、人材の質が収益に直結しやすい業態であることが、比較的少ない資産でも高い収益性を確保できている要因といえる。

また、一般的に製造業や不動産賃貸業など巨額な設備投資が必要な業種においては、ROAが低くなりやすい中で、銀メダルの「(株)メガチップス」は、半導体メーカーながらファブレス(工場を持たない)化することで高いROA水準を計上している。

[3] ROE

= 当期純利益 ÷ 純資産

ROEは、純資産(自己資本)に対してどれほどの利益を獲得できたのかを計る指標であり、純資産と当期純利益を比較して算出する。数値が高いほど、純資産を効率よく運用し、利益を獲得できているといえる。

また、ROEは、「売上高当期純利益率(当期純利益÷売上高)」×「総資産回転率(売上高÷総資産)」×「財務レバレッジ(総資産÷純資産)」に分解することができ、収益性と資産効率性と財政状態の3つの観点から分析することができる。

ROEの金メダルは、中古車情報サイト等を展開する「(株)ファブリカコミュニケーションズ」、次いで銀メダルがファッションECサイト運営の「(株)ZOZO」、銅メダルが収益ビルやマンション販売業の「(株)アデルプロ」となった。

金メダルの「(株)ファブリカコミュニケーションズ」は、売上高純利益率において、銀メダルの「(株)ZOZO」と銅メダルの「(株)アデルプロ」に劣後しているものの、総資産回転率は2.1回と高い資産効率となっており、外部資金を効率よく投資し、利益獲得につなげていることがうかがえる。

なお、太陽光発電や風力発電を展開する「(株)レノバ」は、売上高純利益率と財務レバレッジにおいて、8位入賞企業の中で最も高い水準となったが、資産規模に対する売上高が小さく、ROEは全体5位となった。

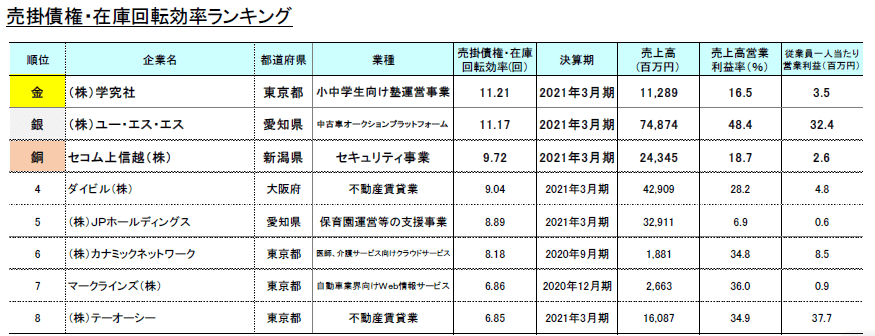

[4] 売掛債権・在庫回転効率

= 営業利益 ÷ (棚卸資産 + 売掛債権)

「売掛債権・在庫回転効率」は、売掛債権と棚卸資産が営業利益に対して何回転したかを計る指標である。また、「売掛債権・在庫回転効率」は、「売上高営業利益率(営業利益÷売上高)」÷「売掛債権・棚卸資産回転期間((売掛債権+棚卸資産)÷売上高)」に分解することができ、利益効率と資産効率が連動している企業において高い数値が算出される指標といえる。

利益効率の高い商品やサービスの販売を行いながら、在庫の回転や売掛債権の回収が早いことで、資金を滞留させることなく循環させ続けている企業ほど、「売掛債権・在庫回転効率」は高くなる。

「売掛債権・在庫回転効率」は、効率よくペダルを回しながら、その回転力を無駄なく推進力に変換する能力が問われる自転車トラックレースと例えることもできる。

「売掛債権・在庫回転効率」の金メダルは、学習塾を展開する「(株)学究社」、次いで銀メダルが中古車オークション会場運営の「(株)ユー・エス・エス」、銅メダルがセキュリティ事業の「セコム上信越(株)」となった。

金メダルの「(株)学研社」と銅メダルの「セコム上信越(株)」はともに、「売掛債権・在庫回転効率」が高水準となった一方で、従業員一人当たりの営業利益は、売上高規模に対して少額となった。

両社ともに、サービス提供において多額の在庫を必要とせず、専門知識や能力を有する人材を活用することで収益を獲得する労働集約的な業態であるため、従業員数一人当たりの生産性は劣るものの、営業サイクルと利益獲得の連動性は優れている様子が表れている。

銀メダルの「(株)ユー・エス・エス」は、オークション参加者から出品・成約・落札の各種手数料を徴収することで収益を獲得している。中古車を取り扱いながらも在庫リスクを負わないビジネスモデルであるため、金メダルに迫る水準の「売掛債権・在庫回転効率」を達成している。

[5] 限界利益係数(対現預金)

=(当期純利益[当期] - 当期純利益[前期]) ÷ (現預金[当期] - 現預金[前期])

「限界利益係数(対現預金)」は、キャッシュを1単位増加させるために必要な追加利益であり、数値が低いほど、稼いだ利益がキャッシュになりやすいことを表している。言い換えれば、利益がキャッシュとして残りやすいかを計ることができる指標である。

手元に残ったキャッシュは、再投資に回し、さらなるビジネス拡大につなげることができ、企業の推進力となり得る。「限界利益係数(対現預金)」は、いかに効率よく、利益を推進力たるキャッシュに変換できるかを計ることから、限られた燃料に対して、効率よく走行距離を稼ぐ力に例えることもできる。

「限界利益係数(対現預金)」の金メダルは、電気設備資材や給排水設備を製造販売する「未来工業(株)」であり、次いで銀メダルが砂糖製造販売の「フジ日本精糖(株)」、銅メダルがソース製造販売の「ブルドックソース(株)」であった。

入賞した8社中6社(「未来工業(株)」、「フジ日本精糖(株)」、「ブルドッグソース(株)」、「そーせいグループ(株)」、「芝浦メカトロニクス(株)」、「東亜ディーケーケー(株)」)が製造業であり、2社(「(株)ダブルスタンダード」、「RPAホールディングス(株)」)がシステム開発業であった。

製造業やシステム開発業は、経常的な設備・システム投資が競争力維持に欠かせない業態であり、各社の投資キャッシュフロー(以下、CF)もマイナスとなっている。投資CFがマイナスとなる一方で、フリーCFはプラスとなっており、営業活動で稼いだキャッシュの中で投資を行っている様子がうかがえる。

「限界資本係数(対現預金)」で入賞した上位8社は、「キャッシュ増加につながる利益の獲得」と「将来の利益獲得向けた投資」のバランスが優れた企業であることがわかる。

[6] 減価償却費固定資産比率

= (固定資産[当期] - 固定資産[前期]) ÷ 減価償却実施額[当期]

「減価償却費固定資産比率」は、減価償却費に対してどれほどの固定資産投資を実施しているかを計る指標である。数値が100%を超える場合は、現状の設備更新以上の積極的な投資を行っていることを意味する。投資活動は、企業がライバル企業に負けない競争力をつけるために必要不可欠な活動である。

アスリートが、トレーニングだけでなく、食事による栄養補給を重視し、強固で衰えない身体作りをするように、企業も競争力をつけるために投資を行い、体制の拡充を図っている。積極的な投資は、売上高の拡大が伴わなければ、目先の利益を圧迫するリスクがあるため、将来の稼ぎに対する自信の表れともとれるが、回収を見通した適切な投資を行うことが求められる。

「減価償却費固定資産比率」の金メダルは、収益ビルやマンション販売業の「(株)アルデプロ」、次いで銀メダルがカジノ向けゲームマシン開発の「ピクセルカンパニーズ(株)」、銅メダルが不動産開発の「宮越ホールディングス(株)」となった。

金メダルの「(株)アルデプロ」は、ROEランキングにおいても銅メダルを獲得しており、当期利益の獲得に向けた資産の活用だけでなく、将来の収益確保を見据えた資産投資も積極的に行っているといえよう。

銀メダルの「ピクセルカンパニーズ(株)」は、負債比率において260.2%と入賞した8社の中で最も高い水準となっており、外部資金を積極活用した投資が行われている様子が表れている。

また、銅メダルの「宮越ホールディングス(株)」は、近年、家電事業から撤退し、中国深センの不動産開発に注力しており、業態転換する中で、積極的に投資を行っていることがうかがえる。

本日の内容は以上になります。

次回もお楽しみに!では!

仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

◉Twitter毎日投稿中!◉

倒産

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) March 17, 2022

厳密に定義された用語ではなく、一般的に「企業が資金繰りに窮し、事業継続が困難になる状態」のこと

おは~🌞

「資金繰りに窮す」ということがポイントで、資金不足のために弁済期にある債務を支払うことができない状態をいいます。#たけうちーむ

#最近の学び

#スキしてみて

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

#オリンピック

#パラリンピック