長期低迷する不動産業界

今回は、不動産業界についてお話をしてみたいと思います。

不動産業界は、商品である建物の用途と契約形態によってディベロッパーやハウスメーカー、管理会社などに分類され、不動産業界に馴染みがないと分かりにくいですが、産業分類としては、土地・建物を売買する「不動産取引業」と土地建物を貸し借りする「不動産賃貸・管理業」に大別されます。

日頃は、住宅を購入したり賃貸契約したりする際にしか知ることの少ない業界の方も多いと思いますので、本記事から業界の特徴や今後の行方に少しでも知識を増やしていただければうれしいです。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

1.不動産業界のイメージ

不動産業界で働く方は別として、一般的に不動産業界について皆さんどのようなイメージがあるでしょう?なんとなく「怖い」「素人が手を出すと痛い目にあう」などのイメージがあるのではないでしょうか。

その理由は、、、

・大きな金額が動くので安易に物件に手を出すと失敗して借金を抱えそう。

・建売業者や、ハウスメーカーは営業がしつこそう。

・地上げ屋、立ち退きなどで怖い、その筋の人が出てきそう。

など、TVやニュースの影響が大きいと思います。

高度成長期の日本では、土地神話が通説となっていて、「土地を持っている=お金持ち」が成り立っていました。流石にバブル崩壊以降、土地神話は崩れましたが、それでも国民資産の約4分の3は不動産であり、お金を借りる際の担保といえば今も「不動産」です。

不動産の価値は過去2回大きく下落していることも「不動産業」がとっつきにくい理由と考えられます。

バブル崩壊による地価下落により、住宅やマンションの価格も下がりましたが、その後アベノミクスを通じて不動産価格は首都圏では上昇してきています。

バブル崩壊・リーマンショックとの違いは、金融システムが安定している点で不動産業界への資金の流入が急にストップするリスクは低いと思います。

2.業界規模とセグメント

不動産業の売上規模は「不動産取引業」で約48兆円、「不動産賃貸・管理業」で約66兆円、合計で約114兆円の市場規模になります。日本の全産業の市場規模は約1,000兆円ですので、全産業における売上割合は約10%となります。かなり大きな市場です。

不動産業界を建物の用途と、契約形態に分類すると以下のようになります。

「開発・建設」は、不動産の開発を行う業者で一般的に「ディベロッパー」と呼びます。ディベロッパーといわれる企業は、不動産業、鉄道会社、総合建設業、総合商社、土地保有企業など広範にわたります。

「販売」は、戸建住宅やマンションの分譲を行う場合、土地情報の収集から始まり、用地の仕入れ、近隣への説明、商 品企画、自治体の許認可取得、建物建設、販売まで長期にわたります。マンションにおいては、用地仕入れから 販売まで、3年超を要するケースが多いです。

「賃貸」は、 主として不動産の売買、賃借、交換の代理または仲介を行う事業者であり、駐車場の賃借を行う事業者も含まれます。賃貸仲介のみを行う事業者は少なく、不動産売買の代理・仲介や賃貸 物件の管理業務を行う事業者が多い。また、大企業から家族経営の零細企業まで幅広く存在し、新規参入 が比較的容易であるため、中小企業の割合が高いです。

「管理」は、主に建物の所有者から委託を受け、経営業務や保全業務等の管理を行います。ビル管理業やマンション管理業などがあたります。一度管理契約が締結されると長期間契約が継続されるため、業績が安定しやすい傾向にあります。

3.財務内容からみる業界の特徴

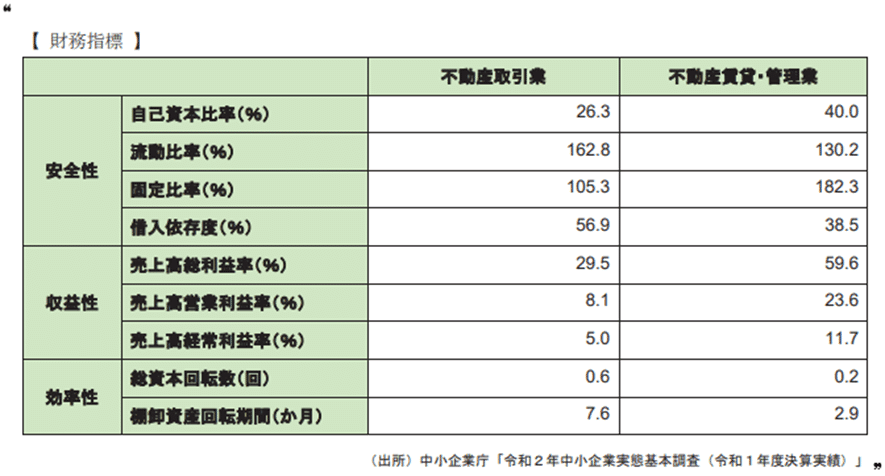

以下の表は業種別の標準財務内容です。

安全性分析

不動産取引業では、売用不動産の仕入れにおいて、金融機関から資金を調達する必要が生じるため、自己資本比率は 26.3%とやや低い水準となり、借入依存度は 56.9%と高い水準です。

不動産を販売するまでの期間は長期となるため、取得時にかかるコストは自己資本や長期の 借入金で賄うことが望ましく、長短借入金の割合に注意が必要です。 一方、不動産賃貸・管理業では、自己資本比率が高く、借入依存度が低い傾向です。

収益性分析

不動産取引業では、不動産取引業の売上高総利益率は29.5%と不動産賃貸・管理業の半分以下の水準であり、売上高営業利益 率および売上高経常利益率においても不動産賃貸・管理業の半分以下の水準です。販売用不動産の取得に関 わる原価が多額となるため、売上高総利益率はやや低い水準となっています。

借入に対する支払利息コストを考慮すると、業界標準程度の営業利益率は必要です。 不動産賃貸・管理業では、不動産の減価償却費が多額に計上されるため、営業利益率は、売上高総利益率の水準から大幅に低下しています。

効率性分析

不動産取引業では、販売目的の不動産は棚卸資産に計上され、用地仕入れから販売まで長期間を要するため、棚卸資産回転期間 は7.6か月と長期になっています。

取り扱う商品が高額であるため、販売できない空き物件が多く発生すれば、 取得に関わるコストを回収できず、資金繰りの悪化を招きます。不動産賃貸・管理業では、賃貸用不動産は固定資産に計上され、棚卸資産回転期間は2.9か月と短期となっています。

4.今後の業界動向

オフィスの需要は、ディベロッパーによる都市開発はオリンピックが終わり、一段落しています。首都圏の空室率は新型コロナウイルスによりリモート勤務が増加しているため、今後も増加傾向です。

一方で、東京都の新築マンション販売戸数は、販売単価が上昇する中、販売件数は前年同期比でやや減少。価格は用地不足や建設費の高騰を受けて上昇している状況なので、今後販売件数は頭打ちになると思います。

新型コロナウイルスの影響により、オフィス需要が減少、リモート需要は増加している状況です。企業は、オフィスの賃料を削減できる一方で、会社員は住宅購入により支出が増えています。

5.まとめ

日本の不動産市場は、日本経済の10%に相当する大きな市場です。バブル崩壊以降低迷していましたが、資材・人件費の高騰に平均価格は上昇し購入しにくい環境にあります。今後は新築より価格の低価格な中古住宅の販売数が増加していくでしょう。

長期的には人口減少高齢化により必要なオフィスや住居件数は減少するので、市場全体の縮小は避けられないと思います。ヨーロッパのように中古住宅に長く住むことを前提とした、業界構造に変化していくことが必要になってくることが必要なのではないでしょうか。

本日の内容は以上になります。

次回もお楽しみに!では!

🔵 Twitter毎日投稿中! 🔵

手形ジャンプ

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) February 6, 2022

手形振出人が資金繰りに窮し、手形の支払期日に決済不能となるような場合に、手形の所持人に支払期日の延期を依頼すること

おは~🌞

依頼を拒否すると不渡り事故が発生するほど危機的な状況である可能性が高く、慎重に対応すべきです。#たけうちーむ

🔵 記事のおすすめ 🔵

#最近の学び

#スキしてみて

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

#不動産