業界レポート 電子部品・デバイス・電子回路製造業

今回は弊社独自で行っている業界レポート「電子部品・デバイス・電子回路製造業」を取り上げたいと思います♪

業界レポートとは、リスクモンスターの心臓部であり、格付などの与信指標を生産・保守を行う「データ工場」が集計・分析しており、業界ごとの市場概要や業界動向、与信管理のポイントなどをまとめたレポートです。

こんにちは、佐々木正人です。

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

(1) 市場概要

① 営業種目

電子デバイス製造業、電子部品製造業、記録メディア製造業、電子回路製造業、ユニット部品製造業、その他の電子部品・デバイス・電子回路製造業

② 業界規模

総売上高 14 兆5,624 億円

上場企業数 61 社

非上場企業数 7,676 社

③ 業界サマリー

電子部品・デバイス・電子回路を製造する分野は、電子部品と電子デバイスに大別されます。さらに、電子デバイスは半導体とディスプレイデバイスに分けられ、国内生産の割合は、電子部品が約60%、半導体が約30%を占めます。それぞれの分野で扱う製品は以下の通りです。

【電子部品】

・電子部品とは、電子回路に使用する部品のことであり、受動部品、接続部品、変換部品、その他電子部品の4つに分けられます。(※分類はJEITA の電子部品グローバル出荷統計参考)

受動部品:コンデンサ、抵抗器、トランス、コイルなど

接続部品:スイッチ、コネクタなど

変換部品:音響部品、センサ、アクチュエータなど

その他電子部品:電子回路基板、電源部品、高周波部品など

【電子デバイス】

・半導体:半導体とは、「導体」と「絶縁体」の両方の性質を持ち合わせた物質であり、半導体素、集積回路(メモリ、マイクロ、ロジック、アナログ、混成集積回路)などが含まれます。

・ディスプレイデバイス:液晶デバイス、その他のディスプレイデバイスなど。

(業界としての特徴)

・ 斯業界は、市況の変動が大きいため、好況時に大きな利益を生む一方、多額の設備投資や研究開発費を要する中で、不況時にも耐えうる財務の安定性が求められます。

・ 半導体は、高経済成長期における鉄鋼業に次ぐ現代の「産業のコメ」と呼ばれており、自動車、家電製品、通信機器など多くの分野で必要不可欠となっています。

半導体の生産状況が、供給先の業界に及ぼす影響は大きく、2021 年においては、新型コロナウイルスの影響に伴う世界的な半導体不足により、自動車や家電製品の生産量が落ち込むなど、産業全体へ深刻な影響を与えています。

・ 半導体市場は、リモートワークの拡大に伴う通信機器の利用増加により、短期的に需要が急拡大したほか、中長期的にもIoT やAI、5G に関するサービス拡大に伴って需要増加が期待されます。

(2) ビジネスモデル

半導体は、構造・機能・用途などにより、細かく分類されるが、同一規格で大量生産される汎用品と、特定機器向けに開発されるカスタム品に大別されます。

半導体産業は、装置産業であり、製品のライフサイクルが短いため、製造技術の陳腐化が早く、先端技術を搭載したラインを構築するためには、継続的な巨額の設備投資及び研究開発費が必要です。

日本企業は、少量多品種生産を得意とし、自社設備で設計から製造まで行う垂直統合モデルで成長してきたが、投資規模の増大や国際的に水平分業環境が整ったため、設計力に強みのあるアメリカ勢や、水平分業モデルのファウンドリ(工場)を中心に成長したアジア勢のシェアが増加しています。

電子部品製造業は、部品の種類が多岐に渡るため、いわゆる「総合電子部品企業」が存在せず、企業によって注力分野が異なるが、スマートフォンを中心とした通信機器と、自動車の二つの需要先で6割程度を占めています。

半導体同様、製品のライフサイクルが短く、特にハイテク部品分野では、技術進歩によって価格低下圧力にさらされやすいです。一方、ローテク部品分野では、ハイテク部品に比べ、単価が安くなるものの、用途拡散が進み、価格は低下しにくい特徴があります。

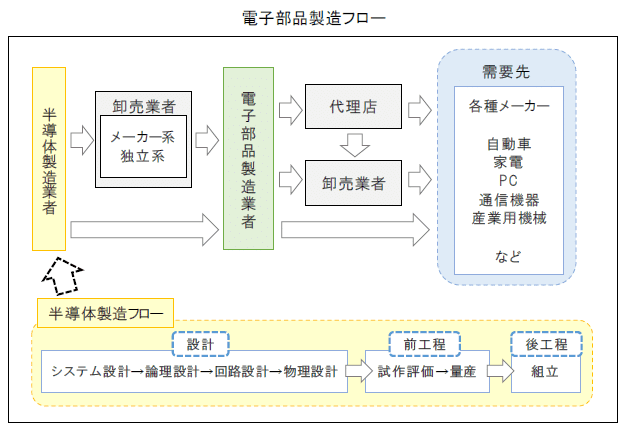

電子部品の製造フローは以下の通りです。

(3) 業界動向

直近10 年間の国内半導体市場は、4兆円内外の水準で推移しており、ピーク時の2007 年と比べ2兆円程度規模が縮小しています。特に、2013 年以降は、世界のスマートフォン年間出荷台数が10 億台超で推移するなど、堅調な半導体需要の中で、国内の半導体市場は伸び悩んでいる様子が表れています。

直近の2020 年は、新型コロナウイルス感染拡大の影響により、世界的に半導体市場は大きく落ち込んでおり、国内市場においても2019 年に引き続き4兆円を下回る水準となりました。

足下の2021 年においては、在宅勤務の浸透や5G スマートフォンの普及により、半導体需要は再び増加に転じているものの、新型コロナウイルス感染拡大による半導体工場の稼働率低下や、日本国内における半導体工場の相次ぐ火災により、需要を満たす供給量を確保できておらず、危機的な半導体不足となっています。

半導体不足の影響は、自動車、家電製品、通信機器、医療機器など幅広い分野に及んでいます。特に、自動車業界への影響は深刻であり、トヨタ自動車や日産自動車などの国内大手自動車メーカーが、半導体不足に伴う自動車部品の調達難を理由に、自動車の減産や工場の稼働停止を行う事態になっており、多額の機会損失が生じています。

技術の高度化や新たな分野への技術転用には半導体等の電子部品は欠かせず、今後とも需要の拡大は続く可能性が高い。斯業界の動向として、コロナ禍における工場稼働の効率化や設備投資による生産力拡大に注視する必要があります。

(4) 財務指標分析

(安全性分析)

自己資本比率、流動比率、借入依存度などの安全性指標は、良好な水準にあります。電子部品・デバイス・電子回路製造業は、収益動向が景気に左右されやすいため、不況が続いた際にも耐えうる財務体力が求められることから、安全性を高い水準に保っていると思料されます。

(収益性分析)

斯業界は、装置産業であるため、多額の設備投資を要することに加え、製品のライフサイクルが短く、新製品の開発にも多額の研究費が求められます。設備投資に加え、研究開発費用も生じることから、他の製造業と比べると粗利益率は低い傾向にあります。

(効率性分析)

受注を見込み、一定数量の在庫を備えておく必要はあるが、受注生産が主体であるため、長期間保有する在庫は発生しにくく、棚卸産回転期間は1.3 か月と、在庫保有期間は比較的短い水準にあります。

電子部品・デバイス・電子回路製造業においては、製品のライフサイクルが短い中で、継続的な設備投資が求められるため、投資した資金を短期間で回収する必要があります。そのため、少なくとも業界平均程度の利益水準を確保できなければ、投資サイクルを継続することは難しいといえます。

(5) 与信限度額の考え方

■与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものです。与信限度額は、「必要かつ安全な範囲内」で設定する必要があります。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出します。

●与信金額(必要な限度額)

実際の取引において、必要となる与信金額。電子部品・デバイス・電子回路製造業に対して発生する与信取引としては、「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出されます。

与信金額 = 月間の取引金額 × 回収サイト

取引を行う際には、自社の取引条件が斯業界の平均水準から大きく乖離していないか、確認すべきです。

買掛債務回転期間の業界標準値が「斯業界の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができます。

電子部品・デバイス・電子回路製造業に対する平均的な与信金額 = 月間の取引金額×1.8 か月

●基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出します。一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法があります。

基本許容金額 = 自社の自己資本額 × 信用力に応じた割合

(例 : A 格10%、B 格5%、C 格3%、D格0.5%、E 格0.3%、F 格0%)

●売込限度額(安全な限度額)

販売先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがあります。そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられます。

売込限度額 = 買掛債務額 × 信用力に応じた割合

(例 : A 格30%、B 格20%、C 格15%、D格10%、E 格6%、F 格0%)

仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(12.1%)と買掛債務回転期間(1.4 か月)から、以下のように買掛債務額を推定することができます。

買掛債務額 = 売上高/12[月商] ×(1-0.121)[原価率] × 1.4(か月)[買掛債務回転期間]= 売上高 × 0.1026

(例:売上高100 億円・A格の場合:100 億円×0.1026[買掛債務額]×30%[信用力に応じた割合]=3.08 億円)

(6) 与信管理のポイント

電子部品・デバイス・電子回路製造業は、受注生産が主体であるため、販売先業界の景気動向に業績が左右されやすいです。また、取り扱う製品も多岐に渡るため、主要な製品品目や、取引割合、販売先及び販売先の業界動向を把握することが重要です。販売先が少数の大口顧客に集中する場合は、販売先企業の業況や取引条件の変更などで、業績に大きな影響を及ぼす点に留意する必要があります。

電子部品・デバイス・電子回路製造業においては、新製品を開発するための継続した設備投資が求められます。

特に半導体製造業においては、技術進展が早く、製品のライフサイクルが短いため、毎期相応の研究開発資金も必要となります。設備投資を短期間で回収し、次の設備投資に備えなければならないため、収益を維持できる製品を生み出す技術力や人的リソースを有するか、最先端技術を追求する資金力を備えているか、といった点が重要となります。

また、景況の変動が大きいため、不況時にも耐えうる財務体力を有しているかについても把握しましょう。

決算書分析上の注意点としては、他の製造業と同様に、在庫を用いた決算操作を行っていないかに注意が必要です。在庫が過大または増加している場合、架空在庫の計上により利益操作を行っている可能性があります。

また、仕掛品在庫が少なすぎる場合には、仕掛品を製品に転化し、その製品を売上に計上している可能性もあるため、相手先の倉庫や工場にて現物確認し、在庫を正確に把握することに努めましょう。

電子部品・デバイス・電子回路製造業においては、事業の分社化や統合など、事業再編の動きが活発であるとともに、製造工場の分離によるファブライト化やアジアを中心とした外部企業への製造委託の拡大による事業効率化の動きが続いています。周辺環境の変化が大きく見込まれている業界であることから、与信管理を行う上では、以上の点を踏まえて迅速に変化を捉えられるようにしたいです。

【参考資料】

中小企業庁:「令和2年中小企業実態基本調査」

経済産業省:「エレクトロニクス産業の現状と政策の方向性について」

JEITA:「調査統計ガイドブック2018-2019」、「電子産業情報の世界生産見通し」

WSTS 日本協議会:「世界半導体市場統計(WSTS) 」

IDC:「世界スマートフォン出荷台数」

業種別審査辞典(一般社団法人金融財政事情研究会)

業界レポート 電子部品・デバイス・電子回路製造業2022.02

本日の内容は以上になります。

次回もお楽しみに!では!

◉仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

◉Twitter毎日投稿中!◉

おは~🌞

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) March 1, 2022

営業で陥る危険な兆候は①会社や組織を否定する②自社のサービスや商品を否定する③景気や環境を否定する等がメンバーから出たら要注意。年度末は営業にとって1年間の締めくくりだが『自分が悪い』と自分を否定してしまう場合は心病んでいる危険信号 。自分の青信号思い出そう#たけうちーむ pic.twitter.com/8ywY9c6IDe

#最近の学び

#スキしてみて

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

#電子部品

#デバイス

#電子回路製造業