日本の人事制度の歴史を振り返る~第4 回:バブル崩壊~成果主義~アンチ成果主義

今回は、バブル崩壊から現在に至るまでの人事制度について、ご紹介します。

第1回:人事制度とは何か~日本の人事制度の源流(戦前の人事制度)

第2回: 戦後の混乱期~高度成長期

第3回: 低成長~バブル

第4回: バブル崩壊~成果主義~ポスト成果主義

第5回: 変遷をたどって見えるもの~これからあるべき人事制度は

1.バブル経済の崩壊

バブル景気は、1990年頃を境に下降局面に入り、1993年になると崩壊の様相を 呈してきました。全国的に地価の下落が明確となり、有効求人倍率や新卒の求人倍率が大 きく低下しました。企業の業績悪化により学生の内定取り消しも相次ぎました。

1997年には、不良債権問題や株価低迷によって大手金融機関が次々と破綻に追い込 まれるという、前代未聞の事態が起こりました。景気は極端に悪化し、リストラや採用抑 制が一層激しくなっていきました。

一方、ITの進展や経済のグローバル化に伴い、企業は好むと好まざるとに関わらず、 海外の企業との競争を余儀なくされていきました。

このような急激な環境変化に伴い、企業は生き残りをかけ、さまざまな分野で変革を推 し進める必要が生じてきました。

2.成果主義の台頭

人事・労務の領域でも、人件費の削減・適正配分を求める圧力が高まり、

いわゆる成果 主義を導入する企業が増えていきました。

成果主義とは何か?という問いに対しては、10人いたら10通りの答えが返ってくる かもしれません。人により捉え方に違いがあるのです。しかし、共通項的な部分を、それ までの日本的な人事制度との対比で、キーワードで整理すると、以下のようになるでしょ う。

3.報酬の「終身決済」と「その都度決済」

まず、伝統的な日本的人事制度と成果主義人事制度との根本的な原理の違いである、報 酬の「終身決済」と「その都度決済」について触れます。

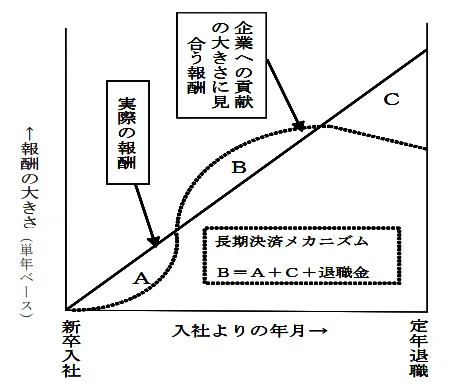

上のグラフは、報酬の「終身決済」を概念的に示したものです。伝統的な日本的人事制 度では、マクロ的に見ると、この報酬メカニズムが働いていた(いる)といわれています。

具体的には、

新卒で入社してしばらくの期間は、仕事の経験も浅いため、「学習期間」=「あまり戦力 にならない期間」と捉えられます。この期間は実際の報酬の大きさが会社への貢献の大き さを上回ることになります。つまり、「貢献のわりに報酬が多い」期間といえます。(乖離 の大きさが図中のA)

経験を積んで、あるいは能力が伸長して一定のポストに到達し、いわゆる“働き盛り” になると、今度は、実際の報酬の大きさが会社への貢献を下回る期間になります。つまり、 「貢献のわりに報酬が少ない」期間といえます。(乖離の大きさが図中のB)

最後に、一定年齢に達すると、役職定年等によりビジネスの最前線から退くことになり ますが、今度は、再び実際の報酬の大きさが会社への貢献を上回る期間になります。つま り「貢献のわりに報酬が多い」期間といえます。(乖離の大きさが図中のC)

そして、定年の際、退職金をもらう時点で、Bの部分をA+C+退職金、で相殺し、最 終的には、貢献の大きさに見合う報酬の総額と実際の報酬の総額が同じになる、というシ ステムです。

このシステムは、企業にとっては、賃金総額をなだらかに増加させることによりコスト インパクトを平準化できるとともに、長期の安定した労働力を確保する効果があるといえます。

また、社員にとっては、メリハリに欠ける面はあるものの、長期にわたり徐々に増える 賃金によって、安心して働ける、というメリットがあります。

ただし、これは終身雇用を前提としたシステムであり、終身雇用の前提が崩れると成立 しないことになります。 一方、成果主義の考え方は、この考えに反して、その時々の貢献の大きさとそれに見合 う報酬の大きさを一致させようという考え方です。

終身雇用を前提として入社した人にとって、報酬の「終身決済」から「その都度決済」への移行はどのような影響を与えるのでしょうか。

仮に、新入社員からこの制度改定を適用するのであれば、ある意味、公平感は保てると いえます。しかし、既に終身決済システムの途上にいる人は、様々な影響を被ることになります。

たとえば、図中にAの期間からBの期間に移行しつつある人にとっては、この先、その 時々の貢献に見合った報酬が与えられることになり、大いに歓迎することになるかもしれ ません。

しかし、Bの期間からCの期間に移行しつつある人にとっては、これまで相対的に低い 賃金に甘んじてきたにもかかわらず、その分が取り返せない事態となり、納得がいかない、 ということになるでしょう。

成果主義の導入企業では、このような問題が生じているところがあり、成果主義への拒 否反応の一因につながっているのです。

しかし、「その都度決済」の考えに分がないとは筆者は考えません。

「その都度決済」は、能力の高い人の労働意欲を増し、また、中途採用の活発化を通し て労働市場の流動化・活性化を促すことになるからです。企業に甘えない、より自立的な 人材の育成にもつながるのではないでしょうか。

但し、長期的な視点に立って導入を進めることが必要です、運用上の激変緩和措置も含 めて、粘り強く取り組んでいかないと理解は得られないでしょう。

皆さんは、どうお考えになりますか?

4.職務等級制度(職務給)の復活

戦後、一時期脚光を浴びた職務等級制度(職務給)が、報酬の「その都度決済」を具現 化する方法論として、再び注目を集めるようになりました。

職務等級制度とは、従事する職務の大きさや難易度で社員の等級を格付ける制度です。 4/9 役割等級制度と呼ばれるものも、基本的には職務等級制度の一部と考えてよいと思います。

職務等級制度では、等級は“人”ではなく“職務”に付きます。人事課長という職務が あった場合、誰が就任するかに関わらず、人事課長という職務に等級が設定されます。

仮に、Aさんが人事課長になれば、Aさんは「人事課長に設定された等級=自分の等級」 になります。Aさんが経理課長に異動となれば、「経理課長に設定された等級=自分の等級」 に変わるわけです。人事課長と経理課長の等級が異なれば、それに伴い報酬も変動するこ とになります。

これは、等級は“人”に付くとする、これまでの等級制度の柱である職能資格制度と全 く異なる考え方です。

これまでも、職能等級制度(職能給)が年功的になりがちであることは、日経連を中心 に指摘されていたことですが、日本経済の成功をバックボーンに、表立って問題となるこ とはありませんでした。

しかし、バブルの崩壊で、その弱点を突かれた形になりました。その結果、別の選択肢 として職務等級制度(職務給)に光があたったのです。

役割等級も含めた職務等級は、外資系企業のみならず、日系企業でも採用する企業が増 えていきました。一般社員層には導入しなくとも、管理職層には導入する、という企業が 多くを占めました。

職務等級制度(職務給)は、「その都度決済」にかなった制度であり、労務費のコントロ ール性向上=人件費削減の容易化、にかなった制度でもあったのです。 職能資格制度と職務等級制度の違いを、以下の通りまとめました。

5.定期昇給の廃止

定期昇給制度は、従事する職務や能力の伸長に変化なくとも、毎年一定額の昇給を行う ことで、社員のモラールを維持するとともに、賃金カーブの維持を図ることを狙いに、昭和28年に、日経連の提唱で導入されました。

具体的な仕組みは、企業ごとに異なっていました。年齢給を導入して年齢が1歳アップ することにより昇給する額をもって定期昇給としたり、基本給の仕組みとして、最低評価 点であっても一定額を昇給させる仕組みであったりもしました。

職務等級(職務給)制度では、定期昇給という考え方はありません。なぜなら、等級は “人”ではなく“職務”につくからです。職務が変わるか、その職務に対する評価額が変 わらなければ賃金の改定は行われないのです。

職務等級(職務給)導入企業が増えていくことにあわせて、定期昇給を廃止する企業が 増えていきました。

6.目標管理制度の報酬とのリンク

昭和40年代に導入する企業が増えた目標管理制度ですが、当時はマネジメントツール としての位置づけで、人事考課や報酬とのリンケージはありませんでした。

しかし、成果主義の進展と共に、目標管理が再び注目を浴びるようになってきました。 なぜでしょうか? 成果主義がうまく機能するためには、成果の公正・公平な評価が大前提となります。な ぜなら、それに基づいて報酬が決まるからです。

しかし、成果の公正・公平な評価というのは、実際は非常に難しいことなのです。

たとえば、人材開発課で社員研修の企画・運営をしている人と、営業で自社製品を販売 している人の成果を比較するというのは、職種の違い、仕事の性格の違いから容易なこと ではありません。

昨年より2倍の営業実績を残したことと、画期的な研修プログラムを導入したことは成 果の質が根本的に異なり、容易に比較できないからです。

この問題を解決するための方法論として、目標管理制度が脚光を浴びました。すなわち、 「成果の大きさ=等級に見合う目標の達成度」という考え方です。

職種の違いはあっても、それぞれの部署でそれぞれのメンバーの等級にふさわしい目標 を設定すれば、あとはその達成度をもって成果の大きさを評価・比較できるというもので す。

この考えに基づき、大企業で最初に目標管理制度の充実に着手したのが富士通です。以 降、多くの企業が目標管理制度のブラッシュアップを行い、報酬とのリンケージを高めて いったのです。

しかし、ドラッカーが1955年に提唱した目標管理の考え方は、決して成果の報酬へ の適正なリンケージを意図したものではありませんでした。

目標管理制度のあるべき姿を考える契機として、ドラッカーによる目標管理の定義を紹 介します。

『組織目標と、その成員の目標を統合し、各成員が個人目標を意欲的に達成し、その過 程において、各人が充実感と成長を実感すると同時に、組織の目標も同時に達成され、 結果として、組織の業績が向上することを実現する経営管理の思想と手法である。』 ~ピーター・F・ドラッカー~

7.コンピテンシーの導入

成果主義における人事考課制度では、目標管理による成果(業績)の評価を一方の軸と し、もう一方の評価の軸として従来の潜在能力評価(職能評価)に代わるものとして、コ ンピテンシー評価が導入されるようになりました。

コンピテンシーは、優れた成果をあげている人たちが、保有しかつ具体的な行動場面で 発揮している知識(業界知識、専門分野知識等)、スキル(問題分析、交渉技法等)、行動 特性・資質(チーム協調行動、忍耐・弾力性など)を整理しモデル化したものです。

その起源は、1970年代、米国の心理学者であるハーバード大学マクレランド教授が、 米国国務省職員(外交官)について、優れた外交官とそうでない人を対比したところ、「異 文化対応力、他者信頼関係構築、迅速な政治的ネットワーク学習」が優秀者に共通した特 性であるとし、それまでの外交官選考要件「学歴、一般教養・海外知識、一般的性格」の 見直しがなされたことによります。

日本の伝統的な人事考課とコンピテンシー評価の大きな違いは、前者が社員の潜在能力 に焦点あてていること(人事考課基準で、「・・・ができる」という表現になっていること) に対して、後者が発揮能力に焦点をあてていること(人事考課基準で、「・・・をしている」 という表現になっていること)に見出せます。

また、コンピテンシー評価基準の構築にあたっては、いわゆるハイパフォーマー(高業 績者)に共通する行動を抽出するというアプローチがとられることも特徴的です。

筆者が2000年4月から2年間在籍した外資系コンサルティング会社でも、当時、コ ンピテンシーの導入がコンサルティング・サービスの中心に位置していました。当時の私 の上司は、様々な経験をベースに、コンピテンシーに関わる書籍を出版したほどでした。

MSCにとっては、このコンピテンシーは、“厄介な相手”として、なじみがあるところ ではないでしょうか。HAにおいて、顧客企業のコンピテンシーを、MSCのディメンシ ョンに落とし込む過程で、苦労された方が多いのではないでしょうか。

8.退職金改革

報酬の「終身決済」から「その都度決済」への動き、および、「中途入社の活発化」にリ ンクした形で、退職金制度も様々な見直しが図られました。

「退職金の前払い制度」や「確定拠出年金制度(DC=Defined Contribution Plan)の導 入に伴う企業年金制度の改革」がそれに該当します。

確定拠出年金制度は多くの企業が導入しましたが、「退職金の前払い制度」は松下電器産 業などが採用した以外は、大企業ではさほど採用する企業が出ませんでした。税制面での デメリットや会社への帰属意識の低下を考慮して、「導入する価値がない」と判断した企業 が多かったようです。

私がかつて在籍していたメーカーでも、人事部内で「退職金の前払い制度」に関してあ らゆる角度から検討を行い、議論を尽くした結果、「メリットなし」との判断に至ったそう です。後日談として、元同僚から聞きました。

9.成果主義に対する批判

以上のように、バブル経済の崩壊以降、導入が相次いだ成果型人事制度ですが、200 0年代中盤になると、実際に導入した企業の中で、さまざまな“副作用”が表面化してき ました。

また、各方面から成果主義に対する厳しい批判が巻き起こり、それにあわせて、成果型 人事制度の見直しに着手する企業も増えていきました。

大手企業の人事担当者によるプ ロジェクト『ミドルの調査・研究プロジェクト』も、「成果主義は、一部の勝者と多くの敗 者という構造を生み出し、個々人の長期的な夢やモチベーションを維持しにくい環境を作 り出し、結果的にミドル(中間管理職層)の弱体化を導いた。今こそ大胆な見直しを行う べきだ」と提言しています。

そして、現在、

成果主義の進展、そして、それに対するアンチ成果主義の展開を経て、現在は今後の新 しい人事制度のあるべき姿を模索する時期にあるといって良いでしょう。

これからの人事制度は、各企業のビジョンや経営方針によって多様化するのではないか と筆者は考えます。

これまで、日本の人事制度の変遷について触れてきましたが、次号、最終回では、これ からの人事制度のあるべき姿、MSCとしての人事制度コンサルティングの可能性について触れます。

第1回:人事制度とは何か~日本の人事制度の源流(戦前の人事制度)

第2回: 戦後の混乱期~高度成長期

第3回: 低成長~バブル

第4回: バブル崩壊~成果主義~ポスト成果主義

第5回: 変遷をたどって見えるもの~これからあるべき人事制度は

執筆者:下津浦 正則

株式会社マネジメントサービスセンターチーフコンサルタント。1983年一橋大学卒業後、日産自動車株式会社、タワーズペリン東京支店を経て、2002年株式会社マネジメントサービスセンター(MSC)入社。食品、精密機器、建設、不動産、流通、保険と幅広い業種を受け持つ

会社名:株式会社マネジメントサービスセンター

創業:1966(昭和41)年9月

資本金:1億円 (令和 2年12月31日)

事業内容:人材開発コンサルティング・人材アセスメント