海外のランドバンキングや不動産投資はお勧めの投資法なのだろうか?ギャンブル的要素が強かったり不安定な部分が多く私はお勧めできない。それなりの資産があるのなら、利回り6~7%で複利運用される貯蓄型保険商品を契約した方が良いと思う。 ⇒ https://investor-brain.com/archives/18589

米国の投資信託販売・運用会社Fidelity Investments(フィデリティ・インベストメンツ) が投資パフォーマンスが良いアカウントを社内調査した結果がある。その結論は投資や保険口座の存在を忘れた人の口座だそうだ。 ⇒ https://investor-brain.com/archives/17369

投資・資産運用は心の持ち方、マインドも重要であるが、海外オフショア籍の保険商品に限って言えば敏感力と鈍感力の両方が必要となる。正規代理店の選定・契約には敏感力が必要で、その後は途中の時価総額に一喜一憂しない鈍感力が重要となる。 ⇒ https://investor-brain.com/archives/17199

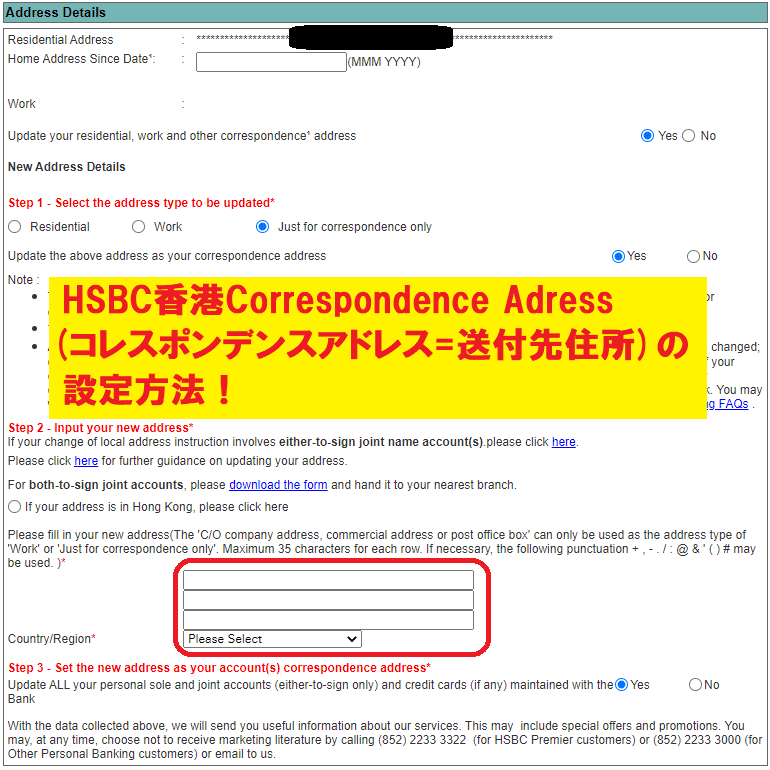

日本の金融機関でも登録している住所とは別に書類の送付先を指定できたりする。海外の金融機関でも可能!HSBC香港のCorrespondence Address(コレスポンデンスアドレス=送付先住所)の設定方法についてまとめてみた。 ⇒ https://investor-brain.com/archives/11112

ロシアのウクライナへの軍事侵攻に対し、各国がSWIFT遮断で経済制裁を行っている。スイフトって何?って人もいるようだが、国際送金で使用される銀行コードと覚えておこう。SWIFTが遮断されたりコードがない銀行への国際送金は困難だ。 ⇒ https://investor-brain.com/archives/10775

海外金融資産が5000万円以上あると国外財産調書の提出が求められる。CRSの普及で国税も情報を入手しやすくなっているので無視すべきではない。海外資産の内、現金が多いのであればオフショア投資商品を活用して時価総額を下げる事は可能。 ⇒ https://investor-brain.com/archives/10386

RL360°やフレンズプロビデント、インベスターズトラスト等の海外積立投資商品にはWLとCRと呼ばれる2つのタイプがあり、契約者死亡時の扱いが異なる。契約者死亡時のお金の流れや相続人がどのようにお金を受け取れるのかを確認すべし! ⇒ https://investor-brain.com/archives/9207