毎年恒例のグローバル年金指数ランキングが公表になった。日本は48ヶ国中36位でボツワナ共和国より順位が下と言う悲しい現実。日本の年金制度・社会保障制度を抜本的に変えられる政党・政治家はいるのだろうか?変える方法はあるのだろうか? ⇒ https://investor-brain.com/archives/8463

2019年に金融庁が報告した老後2000万円問題。その後に物価高騰・インフレーションが進行し、その分だけ必要な老後資金は増加中。若い人ほど将来の物価上昇を考える必要がある。給与を増やすにしても運用するにしても日本国内で解決できる? ⇒ https://investor-brain.com/archives/18605

日本の公的年金には「マクロ経済スライド」なる仕組みが導入されている。国内保険会社の商品には「市場価格調整」なるシステムが組み込まれているものがある。言葉巧みに保険金や解約返戻金を増やさないようにしているのでは?ずる賢さは世界一!? ⇒ https://investor-brain.com/archives/17865

日本の公的年金制度は2階建て構造と言われるが、賦課制度であり経済縮小や人口減少少子高齢化の問題を抱える日本では土台が崩壊していて破綻へと進行中。オフショア籍の保険商品での将来資金構築がお勧めだが、違い意味で2段階構造になっている。 ⇒ https://investor-brain.com/archives/12652

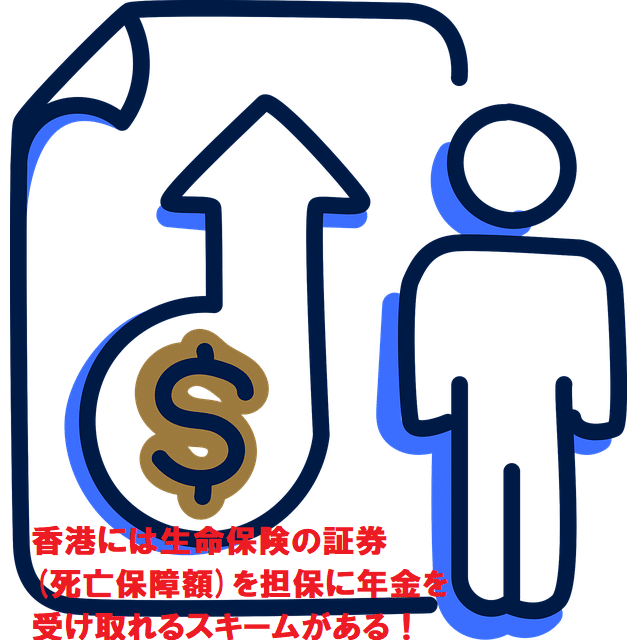

公的年金が崩壊に進んでいる日本だが、私的な年金プランでもまともな商品はほぼ存在しない。日本人でも契約できる海外の私的年金を活用すべきだが、香港には生命保険の証券(死亡保障額)を担保に年金を非課税で受け取れるスキームあり! ⇒ https://investor-brain.com/archives/10908

退職金をもらったタイミングで老後資金の運用を考えるようでは遅い。知識が付かぬまま銀行や保険会社の営業マンに言いくるめられてしまい意味のない商品を契約させられてしまう可能性が高くなる。時間を味方に付ける意味でも早く運用を開始すべき。 ⇒ https://investor-brain.com/archives/10443