資金需要と実質利子率について

現代経済学における貨幣数量説である。この理論では、市中の貯蓄量の多可が貨幣供給量に反映されるように主張している。一例を見てみよう。なおここでの利子率とは、名目利子率から期待インフレ率を引いた実質金利である。

「貸付資金の供給は、人々が貯蓄して貸し付けたいとする余分の所得から生じている。このような貸付は、家計が、社債を直接買うという形で直接的に実施されることもあれば、家計が銀行預金をし、その資金が貸付にまわされるという形で間接的に実施されることもある。どちらの場合も、『貯蓄は貸付資金供給の源泉である。』」

まずここでの誤りを指摘しておきたい。銀行は無から信用創造で貸出金を生み出しており、それが給料などを通して貯蓄の源泉になるのである。事実は真逆なのだ。

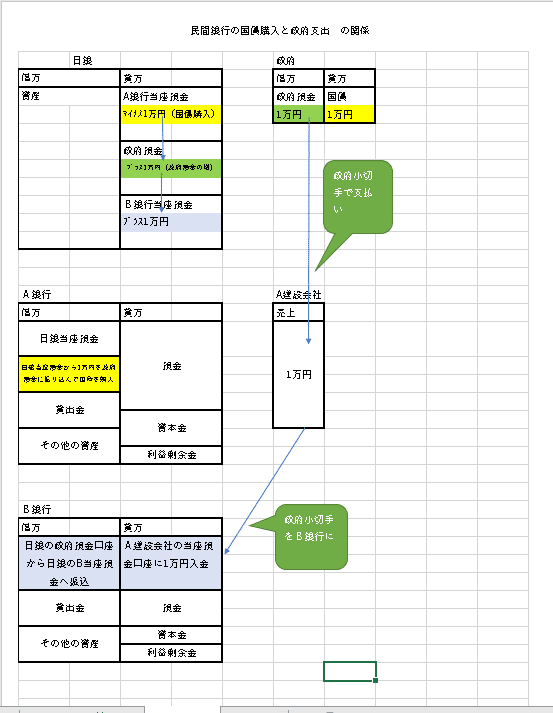

上図では、信用創造のことしか書かれていないが、これを政府預金を介して解釈するとこうなる。

上記は説明するのに時間がかかるだろう。ひとまず、銀行は貨幣供給を行うのに、調達はしていないということだけわかってもらえばいい。つまり貯蓄は供給の後に来るのであって、貯蓄が供給に回されているのではないということだ。

信用創造というのは原理的には無限に資金を調達できるのである。民間貯蓄が国債を変え支えている、もし民間が変え支えられなくなったら国債の金利は上がってしまうというのは、尚早な考え方である。次の図を見て欲しい。

これは平成30年度12月末の国債及び国庫短期証券(財務省証券)の保有者内訳である。まず、日銀保有の477兆円はマネタリーベースで日銀に積まれているため、債務性を考えるのはナンセンスである。また、残りの186兆円は民間銀行であり、マネタリーベースで国債を購入しているので、マネーストック(市中に出回るお金)の量には関係ない。

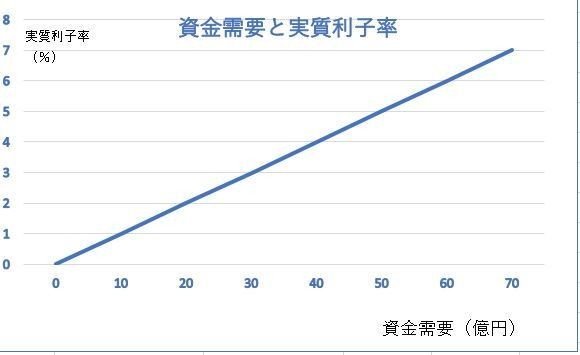

原理上、信用創造される貨幣供給には制約はない。貯蓄とも関係ない。あるのは総需要だけである。したがって、総需要があれば、それなりの金利を銀行は付けるだろうし、総需要が減っている、現行のデフレーション下では、金利を低く設定しなければ借りてくれない。むしろ、企業はこの20年間内部留保を貯めているので、わざわざ銀行から今、借入する必要もない。したがって、簡便な概念図ではあるが、下記の図のように総需要が増えれば実質金利はあがるし、総需要が減れば、実質金利は下がる。

現況、デフレーションを脱却したいのならば、総需要を増やすことである。ではいったい総需要を増やすということはどういうことなのか、次以降でそれらを検証していきたいと思う。