定額減税で従業員をサポート:2024年の税制改正を徹底解説

=中小企業の人事担当者が知っておくべき重要ポイントと従業員への伝え方=

2024年度の定額減税を徹底解説:中小企業の人事担当者必読ガイド

2024年度の税制改正により、多くの納税者が恩恵を受けることになる「定額減税」が実施されました。この施策は、所得税および住民税の負担を軽減し、家計の可処分所得を増やすことで経済全体の活性化を図ることを目的としています。中小企業の人事担当者として、この減税の詳細を理解し、従業員にわかりやすく説明することは非常に重要です。

この記事では、定額減税の基本的な概要から具体的な影響、適用方法、そして従業員に伝える際の注意点まで、詳しく解説します。正確な情報を提供することで、従業員の不安を解消し、会社全体の信頼を高める一助となるでしょう。

これを参考にして、従業員への適切な情報提供を行い、安心して減税の恩恵を受けていただければ幸いです。

中小企業の人事担当者として、2024年の定額減税を理解し、従業員に効果的に伝えるためのガイドとしてぜひお役立てください。

第1章: 定額減税とは?

定額減税の概要

2024年度の税制改正に伴い、所得税および住民税の負担を軽減するための「定額減税」が実施されます。この減税は、広範な納税者層に対して一律に適用されるもので、具体的には1人あたり所得税が3万円、住民税が1万円減額されます。これにより、合計で4万円の税負担が軽減されます。

減税の目的と背景

家計の支援

定額減税の主な目的は、家計の可処分所得を増やすことです。家計の負担を軽減することで、消費意欲を高め、経済全体の活性化を図る狙いがあります。増税や物価上昇による家計の圧迫を緩和し、生活の質を向上させるための施策です。

経済の活性化

家計の負担が軽減されることで、消費活動が活発になり、企業の売上増加や投資拡大につながります。これにより、経済全体の成長が促進されることが期待されます。政府は、このような経済循環を生み出すために定額減税を導入しました。

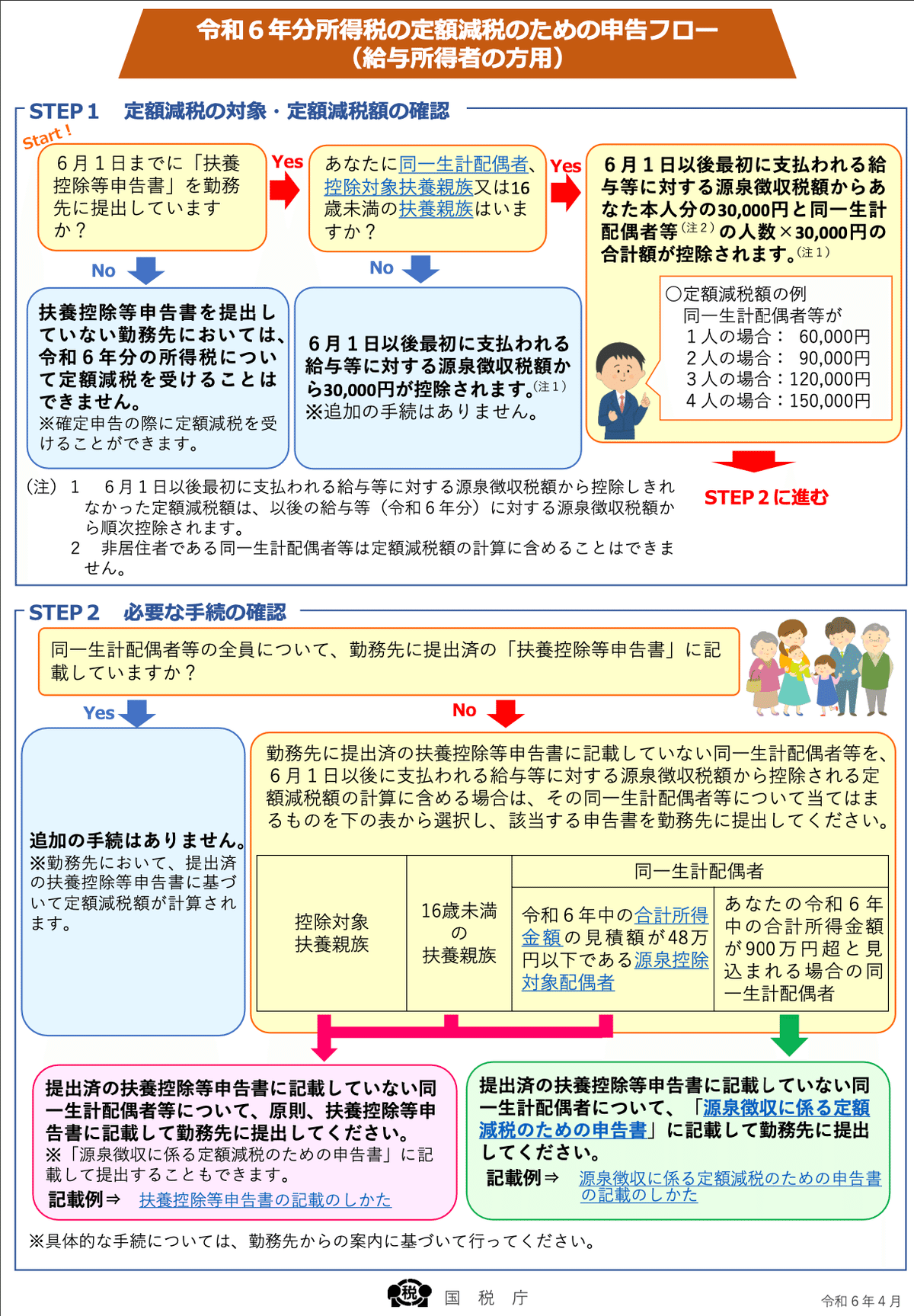

参考:財務省 国税庁「令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について」

対象者の範囲

広範な対象者

定額減税の対象者は、日本国内で所得税および住民税を納税している全ての個人です。具体的には、以下のような方々が含まれます。

会社員(給与所得者): 毎月の給与から源泉徴収される所得税および住民税が減額されます。

年金受給者: 年金支給額から引かれる所得税および住民税が減額されます。

個人事業主: 確定申告時に納付する所得税および住民税が減額されます。

対象外のケース

所得が非常に低い場合: 課税所得がゼロとなるため、減税の対象外です。

非課税限度額以下の所得者: 所得税および住民税が発生しないため、減税の適用がありません。

減税の具体的な内容

所得税の減税額

所得税については、1人あたり3万円が納税額から減額されます。これは、年間の所得税額が3万円以上である納税者に適用されます。給与所得者は給与から天引きされる源泉徴収税額に反映されます。

住民税の減税額

住民税については、1人あたり1万円が納税額から減額されます。住民税は地方自治体が課税するもので、通常6月から翌年5月までの間に納付されます。

合計減税額の計算方法

所得税と住民税を合わせて、1人あたり最大4万円の減税が行われます。例えば、年間の所得税が10万円、住民税が5万円の場合、所得税は7万円、住民税は4万円になります。

具体例

例えば、年間の所得税が15万円、住民税が8万円の会社員の場合、定額減税により所得税が3万円、住民税が1万円減額されます。結果として、所得税は12万円、住民税は7万円となり、合計で4万円の減税が適用されます。

まとめ

第1章では、定額減税の概要、減税の目的と背景、対象者の範囲、および減税の具体的な内容について詳しく説明しました。次章では、所得税の減税額、住民税の減税額、合計減税額の計算方法、適用期間と手続き方法について詳細に解説します。

出典:国税庁動画チャンネル「令和6年分所得税の定額減税に係る源泉徴収事務」

第2章: 所得税の減税額

所得税の減税額

2024年度の定額減税により、所得税は1人あたり3万円が減額されます。これは、所得税の納税額が3万円以上であるすべての納税者に適用されます。この減税により、年間の所得税額が大幅に軽減されることが期待されます。

具体例

例えば、年間の所得税が10万円の給与所得者の場合、減税後の所得税額は7万円になります。これにより、年間で3万円の税負担が軽減されることになります。

給与所得者の場合

給与所得者は、給与から天引きされる源泉徴収税額に減税が反映されます。毎月の給与明細で減税額が確認でき、手取り給与が増加します。

年金受給者の場合

年金受給者は、年金支給額から引かれる所得税が減額されます。これにより、手取りの年金額が増加します。年金通知書で減税額が確認できるようになります。

個人事業主の場合

個人事業主は、確定申告時に所得税の減税が反映されます。確定申告書に減税額を記載することで、納税額が減額されます。例えば、年間の所得税が20万円の個人事業主は、減税後の所得税額が17万円になります。

住民税の減税額

住民税については、1人あたり1万円が減額されます。住民税は地方自治体が課税するため、通常6月から翌年5月までの間に納付されます。

具体例

例えば、年間の住民税が5万円の給与所得者の場合、減税後の住民税額は4万円になります。これにより、年間で1万円の税負担が軽減されます。

給与所得者の場合

給与所得者は、給与から天引きされる住民税額に減税が反映されます。給与明細で減税額が確認でき、手取り給与が増加します。

年金受給者の場合

年金受給者は、年金支給額から引かれる住民税が減額されます。これにより、手取りの年金額が増加します。年金通知書で減税額が確認できるようになります。

個人事業主の場合

個人事業主は、確定申告時に住民税の減税が反映されます。確定申告書に減税額を記載することで、納税額が減額されます。例えば、年間の住民税が10万円の個人事業主は、減税後の住民税額が9万円になります。

合計減税額の計算方法

所得税と住民税を合わせて、1人あたり最大4万円の減税が行われます。この減税額は、所得税が3万円、住民税が1万円として計算されます。

具体例

例えば、年間の所得税が15万円、住民税が8万円の給与所得者の場合、定額減税により所得税が3万円、住民税が1万円減額されます。結果として、所得税は12万円、住民税は7万円となり、合計で4万円の税負担が軽減されます。

適用期間と手続き方法

定額減税は、2024年分の所得税および2024年度分の住民税に適用されます。具体的には、2024年1月1日から12月31日までの所得に対する所得税が対象で、住民税は2024年6月以降に納付する分が対象です。

手続き方法

減税は自動的に適用されるため、特別な手続きは不要です。給与所得者は、勤務先が源泉徴収を行う際に減税を反映します。年金受給者は年金支給機関が税額を調整し、個人事業主は確定申告時に減税を反映します。

給与所得者の場合

給与所得者は、2024年6月以降の給与明細で減税額が確認でき、手取り給与が増加します。年末調整時には1年間の税額が再計算され、還付や追納に反映されます。

年金受給者の場合

年金受給者は、年金通知書で減税額が確認でき、手取り年金額が増加します。年金支給機関が自動的に税額を調整します。

個人事業主の場合

個人事業主は、確定申告書に減税額を記載することで、納税額が減額されます。2024年分の確定申告時に反映されます。

まとめ

第2章では、所得税の減税額、住民税の減税額、合計減税額の計算方法、適用期間と手続き方法について詳しく解説しました。次章では、適用期間の詳細、自動適用される手続き、給与明細や年末調整への影響、従業員への具体的な影響について解説します。

第3章: 適用期間と手続き方法

適用期間の詳細

適用期間の概要

2024年度の定額減税は、以下の期間に適用されます。

所得税: 2024年1月1日から12月31日までの所得に対して適用されます。

住民税: 2024年度分、具体的には2024年6月から2025年5月までに納付する住民税が対象となります。

この期間中の収入に対して、所得税と住民税の減税が適用されることで、年間の税負担が軽減されます。

適用開始時期

所得税の減税は、2024年分の確定申告や年末調整の際に適用されます。

住民税の減税は、2024年6月以降に納付する住民税に適用されます。

自動適用される手続き

自動適用の仕組み

定額減税は自動的に適用されるため、納税者自身が特別な手続きを行う必要はありません。給与所得者、年金受給者、個人事業主すべての納税者に対して一律に適用されます。

給与所得者の場合

給与所得者は、勤務先が源泉徴収を行う際に、2024年6月以降の給与から所得税および住民税の減税を反映します。

会社の給与計算システムが自動的に減税を計算し、給与明細に反映されます。

年金受給者の場合

年金受給者は、年金支給機関が所得税および住民税の減税を自動的に計算し、年金支給額から引かれる税額を減額します。

年金通知書や年金明細で確認することができます。

個人事業主の場合

個人事業主は、2024年分の確定申告書を提出する際に、減税額を反映させます。

確定申告書の記入欄に、減税額を記載することで、納税額が自動的に減額されます。

給与明細や年末調整への影響

給与明細への影響

給与所得者の給与明細には、減税額が反映されるため、2024年6月以降の給与明細で確認することができます。

明細には、通常の源泉徴収税額が記載され、その下に減税額が差し引かれた最終的な税額が表示されます。

年末調整への影響

年末調整時には、給与所得者が1年間の所得税額を再計算します。この際、定額減税が適用され、最終的な所得税額が減額されます。

2024年分の年末調整では、勤務先が自動的に減税額を計算し、還付または追納の金額に反映させます。

確定申告への影響

個人事業主やその他の納税者が確定申告を行う際、2024年分の所得税の確定申告書に減税額を記載します。

減税額が自動的に計算され、納税額が減額されるため、確定申告書の控えで確認できます。

従業員への具体的な影響

給与所得者の場合の影響

給与所得者は、月々の給与から天引きされる所得税および住民税が減少します。例えば、年間の所得税が10万円、住民税が5万円の場合、減税により合計4万円が減額され、所得税は7万円、住民税は4万円になります。これにより、手取り給与が増加し、生活費に充てる金額が増えます。

年金受給者の場合の影響

年金受給者も同様に、年金支給額から引かれる所得税および住民税が減額されます。例えば、年間の年金収入から引かれる所得税が5万円、住民税が2万円の場合、減税により合計4万円が減額され、所得税は2万円、住民税は1万円になります。これにより、手取り年金額が増加します。

個人事業主の場合の影響

個人事業主は、確定申告時に所得税および住民税の減税が反映されます。例えば、年間所得税が20万円、住民税が10万円の場合、減税により合計4万円が減額され、所得税は17万円、住民税は9万円になります。これにより、事業運営に充てる資金が増えます。

まとめ

第3章では、適用期間の詳細、自動適用される手続き、給与明細や年末調整への影響、そして従業員への具体的な影響について詳しく解説しました。次章では、給与所得者、年金受給者、個人事業主それぞれの場合の影響について、さらに詳細に見ていきます。

第4章: 従業員への具体的な影響

給与所得者の場合の影響

手取り給与の増加

給与所得者は、月々の給与から天引きされる所得税および住民税が減少します。これにより、手取り給与が増加し、家計の可処分所得が増えます。

具体例

例えば、年間の所得税が10万円、住民税が5万円の給与所得者の場合、定額減税により所得税が3万円、住民税が1万円減額されます。結果として、所得税は7万円、住民税は4万円となり、年間で合計4万円の税負担が軽減されます。

給与明細への反映

給与所得者は、2024年6月以降の給与明細で減税額が確認できます。給与明細には、通常の源泉徴収税額が記載され、その下に減税額が差し引かれた最終的な税額が表示されます。

家計への影響

手取り給与が増えることで、家計の可処分所得が増加し、生活費や貯蓄、余暇活動に充てる資金が増えます。特に、生活費が多い家庭にとっては、大きな支援となります。

年金受給者の場合の影響

手取り年金額の増加

年金受給者は、年金支給額から引かれる所得税および住民税が減額されるため、手取り年金額が増加します。

具体例

例えば、年間の年金収入から引かれる所得税が5万円、住民税が2万円の年金受給者の場合、定額減税により所得税が3万円、住民税が1万円減額されます。結果として、所得税は2万円、住民税は1万円となり、年間で合計4万円の税負担が軽減されます。

年金通知書への反映

年金受給者は、年金支給機関が減税を反映するため、年金通知書や年金明細で確認できます。支給額から引かれる税額が減額され、手取り年金額が増加します。

生活の質への影響

手取り年金額が増加することで、生活費や医療費、余暇活動に充てる資金が増えます。特に、固定収入の多い年金受給者にとっては、生活の質の向上が期待されます。

個人事業主の場合の影響

納税額の減少

個人事業主は、確定申告時に所得税および住民税の減税が反映されます。これにより、納税額が減少し、手取り所得が増加します。

具体例

例えば、年間所得税が20万円、住民税が10万円の個人事業主の場合、定額減税により所得税が3万円、住民税が1万円減額されます。結果として、所得税は17万円、住民税は9万円となり、年間で合計4万円の税負担が軽減されます。

確定申告への反映

個人事業主は、2024年分の確定申告書に減税額を記載することで、納税額が減額されます。確定申告書の控えで減税額を確認できます。

事業運営への影響

納税額が減少することで、事業運営に充てる資金が増加します。これにより、事業拡大や設備投資、従業員の給与引き上げなど、経営の健全化が期待されます。

注意点とよくある質問(FAQ)

減税の対象外となる場合

所得が非常に低い場合

所得が非常に低く、課税所得がゼロとなる場合は、定額減税の対象外となります。具体的には、非課税限度額以下の所得者は対象外です。

非課税限度額以下の所得者

所得税および住民税が発生しない場合、定額減税は適用されません。

減税のために必要な確認事項

給与所得者の確認事項

給与所得者は、給与明細を確認し、減税額が正しく反映されているか確認する必要があります。特に、2024年6月以降の給与明細で確認します。

年金受給者の確認事項

年金受給者は、年金通知書や年金明細を確認し、減税額が反映されているか確認します。年金支給機関に問い合わせることも有効です。

個人事業主の確認事項

個人事業主は、確定申告書を正確に記入し、減税額を反映させる必要があります。税理士や会計士に相談することも有効です。

よくある質問とその回答

Q: 所得が少ない場合、減税は適用されますか?

A: 所得が非常に少なく、課税所得がゼロになる場合は適用されません。Q: 減税のために特別な書類は必要ですか?

A: 特別な書類は必要ありません。減税は自動的に適用されます。Q: 他の控除と定額減税は併用できますか?

A: はい、他の控除(例: 配偶者控除、扶養控除、医療費控除)と併用することができます。定額減税は税額から直接減額されるため、他の控除の計算には影響しません。

まとめ

第4章では、給与所得者、年金受給者、個人事業主にとって、定額減税がどのように手取り収入を増加させるかを具体例を挙げて説明しました。次章では、減税の対象外となる場合や、減税を受けるための確認事項、そしてよくある質問(FAQ)について詳しく解説します。

第5章: 注意点とよくある質問(FAQ)

減税の対象外となる場合

所得が非常に低い場合

定額減税は、所得税および住民税を納税していることが条件です。そのため、所得が非常に低く課税所得がゼロになる場合、減税の対象外となります。例えば、非課税限度額以下の所得者は、所得税や住民税が発生しないため、定額減税の適用がありません。

非課税限度額以下の所得者

非課税限度額以下の所得者も同様に、所得税および住民税が発生しないため、定額減税の対象外です。これは、すでに税負担がないため、追加の減税が適用される余地がないためです。

減税のために必要な確認事項

給与所得者の確認事項

給与所得者は、給与明細を確認し、減税額が正しく反映されているかをチェックする必要があります。特に、2024年6月以降の給与明細で減税額が適用されているか確認することが重要です。具体的には、源泉徴収税額が減額されていることを確認してください。

年金受給者の確認事項

年金受給者は、年金通知書や年金明細を確認し、減税額が正しく反映されているかを確認する必要があります。年金支給機関が自動的に減税を適用しますが、念のために支給額から引かれる税額が減額されているかを確認しましょう。

個人事業主の確認事項

個人事業主は、確定申告書を正確に記入し、減税額を反映させる必要があります。特に、2024年分の確定申告書に減税額を記載することで、納税額が減額されます。税理士や会計士に相談して、正確な申告を行うことが重要です。

よくある質問とその回答

Q: 所得が少ない場合、減税は適用されますか?

A: 所得が非常に少なく、課税所得がゼロになる場合は、定額減税の対象外です。非課税限度額以下の所得者も同様に対象外となります。

Q: 減税のために特別な書類は必要ですか?

A: 特別な書類は不要です。定額減税は自動的に適用されるため、納税者が別途提出する書類や申請手続きは必要ありません。

Q: 給与所得者はどのように減税を確認できますか?

A: 給与所得者は、2024年6月以降の給与明細で減税額が反映されていることを確認できます。給与明細には、源泉徴収税額が減額されていることが表示されます。

Q: 個人事業主は確定申告時にどうすればいいですか?

A: 個人事業主は、2024年分の確定申告書に所得税および住民税の減税額を正確に記入する必要があります。これにより、納税額が減額されます。

Q: 他の控除と定額減税は併用できますか?

A: はい、他の控除(例: 配偶者控除、扶養控除、医療費控除)と併用することが可能です。定額減税は税額から直接減額されるため、他の控除の計算には影響しません。

Q: 減税額が反映されていない場合はどうすればいいですか?

A: 給与所得者の場合、まずは勤務先の給与計算部門に確認してください。年金受給者は年金支給機関に問い合わせることが必要です。個人事業主は確定申告書の内容を再確認し、税務署に問い合わせてください。

Q: 減税の影響で還付金が発生する場合はありますか?

A: はい、源泉徴収される税額が多く、減税額を反映すると過剰に納税していた場合、還付金が発生します。年末調整や確定申告時に還付されます。

Q: 減税についての詳細な情報はどこで得られますか?

A: 詳細な情報は、国税庁や地方税務署の公式ウェブサイト、または税務相談窓口で確認することができます。また、勤務先の人事部や税理士に相談することも有効です。

まとめ

第5章では、減税の対象外となる場合や、減税を受けるための確認事項、そしてよくある質問(FAQ)について詳しく解説しました。定額減税は、自動的に適用されるため特別な手続きは不要ですが、正しく適用されているかを確認することが重要です。これにより、従業員や個人事業主は安心して減税の恩恵を受けることができます。最後までお読みいただき、誠にありがとうございました。この記事が、中小企業の人事担当者の方にとって、従業員への説明や会社の業務に役立つ情報を提供できたことを願っております。

最後までお読みいただき、誠にありがとうございました。

この記事が、皆様の業務にお役立ていただければ幸いです。定額減税は、従業員の生活を支え、家計の安定に寄与する重要な施策です。中小企業の人事担当者として、従業員に対して正確で有益な情報を提供し、安心して減税の恩恵を受けていただくためのサポートを行うことが求められます。

引き続き、何かご不明な点やご質問がありましたら、どうぞお気軽にお問い合わせください。この記事が、会社の経営改善や従業員支援の一助となることを願っております。今後ともよろしくお願いいたします。

貴社の未来を切り拓く、さらに深い洞察が必要な方へ。

この記事では触れきれなかった詳細な戦略や、実践に移すための具体的なアドバイスを深掘りしたコンテンツや中小企業の人事担当者に有意義な記事を用意しております。

中小企業の人事担当者として次のステップを踏み出すための貴重な情報を、下記のウェブサイトで詳しくご紹介しています。今すぐアクセスして、あなたとあなたの組織の未来に役立つ知識を手に入れましょう。

この記事を最後までご覧いただき、心から感謝申し上げます。

中小企業の人事担当者として、皆さまが直面する多様な課題に対して、より実践的なアイデアや効果的な戦略を提供できることを願っています。

皆さまの未来への一歩が、より確かなものとなるよう、どうぞこれからも一緒に前進していきましょう。