Uber徹底研究 -ビジネス概要編-

ーUberを「シェアリングエコノミー」や「プラットフォーマー」というバズワードで片付けるのはもったいなさすぎる。ー

現在、Uberという名前をニュースで聞かない日は無いほどになりました。しかし、「Uberの一体何がすごいの?」と聞かれて即答できるでしょうか。

最近、Uberの情報を集めていくにつれて、Uberの凄さは「シェアリングエコノミー」や「プラットフォーマー」よりもっと深いところにあると思いました。特に興味を持ったのはUberが提供するサービスの面白さや、UXの作り込み、そのサービスの裏で働いているテクノロジー・データサイエンスの部分です。

そこで、今回Uberを徹底研究しました。

これから複数回の投稿で、Uberの①ビジネス、②UX、③テクノロジーについて解説します。

その中でも本稿は①ビジネスを取り上げ、おさらいの意味も込めて簡単なところから紹介します。

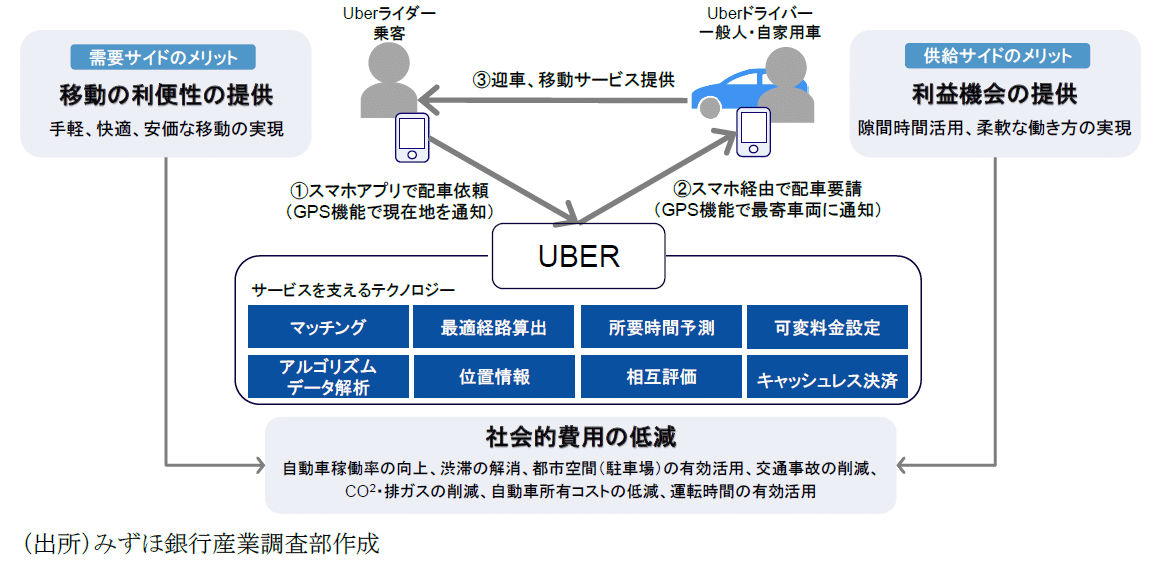

■Uberって何?

ご存知の方も多いと思いますが、Uberとは米Uber Technologiesが主に配車サービスとして提供するアプリ・サービスです。このサービスは非常に分かりやすいインターフェース(UI)で使い方も簡単です。

出所:「IoTやAIが可能とする新しいモビリティサービスに関する研究会」中間整理

■Uberの提供サービス -テクノロジーによるヒトとモノの移動-

Uberが提供するサービスの中でも特に米国で注目されたのがライドシェアサービスです。ライドシェアサービスとは、一般のドライバーがタクシーの運転手のように自動車を運転し、乗客を目的地まで連れていくサービスです。Uber社は運賃の25%を手数料として受け取ります。

このサービスは、乗客がタクシーに乗りたい時に、リアルタイムでマッチングをしたり、目的地までの時間を予測したりするなどのテクノロジーに支えられており(詳細は次回以降の投稿で記載)、このテクノロジーによって非常に高いUXを実現しています。

出所:モビリティサービス企業のビジネスモデル研究

また、Uberは世界で多様なサービスを提供しています。相乗りサービスのUberPoolや日本でもよく見かけるようになったUberEATS、宅配便サービスのUberRushなどが提供されています。これらのサービスは国によって展開の方法を変えており、各国のニーズや法律に沿ったサービスを提供しています。

出所:モビリティサービスによる社会変革

以上のサービス以外にも、近年は他の企業との連携をしています。

・Masabi:公共交通機関向けモバイルチケット

・Lime:シェアスクーター

・JUMP Bikes:シェアサイクル

・Getaround:カーシェア

さらにUberは 公共交通機関と連携することにより(例えばコロラド州デンバーの地域交通局Regional Transportation District(RTD)との提携)、デンバーのユーザーは、出発地から目的地までの経路案内と公共交通機関のリアルタイム情報をUberのアプリで確認できるようになります。

■Uberが目指す方向 "Amazon of transportation"

Uberが実現しようとしていることはただ1つ。

全てのヒト・モノの移動を支配することだと思います。別の表現ではUberは「交通版のAmazon」を目指すとも書かれています。

モビリティサービスには様々なものがありますが、Uberはヒトとモノの移動をEnd-to-End(Door-to-Door)でサポートするサービスを提供していくものと考えられます。そのために、移動手段を複数の中から最適なものを選べるようにしたり、モノの移動にも力を入れたりと少しずつ移動を支配しています。(下図のサービス領域をじわじわと支配しています。)

出所:「IoTやAIが可能とする新しいモビリティサービスに関する研究会」中間整理

このようなMaaS(Mobility-as-a-Service)の領域では、どれだけ陣地を確保できるかが1つのポイントになります。現在のUberの動きに対抗するかの如く、欧州ではダイムラーとBMWが提携して、カーシェアやマルチモーダルサービス等を2社で統合してサービスを提供しています。

現在、世界各国でMaaSの陣取り合戦が行われていますが、自動車、IT、モビリティサービス会社、鉄道会社など様々なプレーヤーが参入しており、今後も目が離せない領域です。

それでは次にUberの経営状況について説明します。

■Uberの経営状況 赤字と成長

Uberは創業時(2009年3月)からずっと赤字です。2016年において売上が60億ドルもありながらも赤字でした。この要因はクーポンなどの販促費や、データサイエンティスト等を雇うための人件費に加え、度々問題になる訴訟への費用が嵩んでいるためと言われています。

出所:モビリティサービスによる社会変革

また、直近の財務状況は以下の通りです。

2018年10-12月期(第4四半期)決算

・売上高:30億2000万ドル(前年同期比25%増)

増収率は同社が2年前に詳しい業績を開示し始めて以降で最小

7-9月期(第3四半期)は38%

・純損益:8億6500万ドルの赤字(7-9月期は10億7000万ドルの赤字)

2018年12月期通期では、ロシアと東南アジアの不採算事業売却による特別利益を除くと赤字が約33億ドルへと、前年の45億ドルから縮小しました。

出所:Uber earnings: slower bookings and revenue growth for Q4 2018 — Quartz

また、グロスブッキング(運転手への賃金支払い前の売り上げ)は142億ドルと、前年同期の108億ドルから31%増加しました。しかし、伸び率は7-9月期の34%には届きませんでした。

出所:Uber earnings: slower bookings and revenue growth for Q4 2018 — Quartz

成長が鈍化しているものの、Uberには大きな期待がかかっています。それを示すUberの企業価値評価を見ていきましょう。

■Uberの企業価値評価 日産・ホンダを超える

Uberに対しては多様な評価がされ、その評価への論争も起こっていました。ニューヨーク大学の著名教授アスワス・ダモダランは従来のファイナンス理論を用いて企業価値を計算したところ、2014年6月に論文でUberの企業価値を59億ドルと発表しました。

この論文が発表される少し前に、投資家たちはUberに12億ドルを出資し、時価総額が約170億ドルの同社株式の一部を受け取っていました。ダモダランが発表した59億ドルと投資家が想定していた170億ドルでは企業価値に大きな差があります。そのため、Uberの企業価値をめぐって様々な論争が行われてきました。

しかし、どうやらこれらの評価額は低すぎたようです。

Uberはその後、サウジ政府系ファンドやソフトバンクからも出資を受け、現在では評価額は720億ドル(約8兆円)とも言われています(下図参照)。

Uberは今年2019年にIPOを行う予定であり、日産自動車、ホンダ、ソニーなどよりも時価総額の大きな企業がマーケットに登場することになります。

出所:Uber aims to be 'Amazon of transportation'

Uberには海外展開などまだまだ成長の余地があるため、今後どのようにUberのビジネスが展開されていくか、目が離せません。

次回へ続きます。

[参考文献]

・Uber、公共交通機関の情報がアプリに--米デンバーで - CNET Japan

・Uber aims to be 'Amazon of transportation'

・ダイムラーとBMW、ライドシェアなど5分野で合弁 | ロイター

・ウーバー、10-12月期は赤字縮小 増収ペース鈍化 - WSJ

・時価総額上位ランキング(2019年3月2日)