銘柄分析:スクウェア・エニックス・ホールディングス(9684)

今回紹介する銘柄は凋落したゲームメーカー、スクウェア・エニックス・ホールディングスだ。

概要

スクウェア・エニックス・ホールディングス(以下スクエニ)はファイナルファンタジーシリーズで一世を風靡したスクウェアと日本RPG界の金字塔であるドラゴンクエストシリーズを世に送り出したエニックスが2003年に合併して出来た会社だ。

スクウェアは電気工事会社「電遊社」のソフト開発部門として立ち上がり1986年に独立。

人材確保のため慶應義塾大学の日吉キャンパスの近くに40台もの最新パソコンを自由に使える会員制のサロンを開設。

有望な人材を同社のアルバイトを経て正社員に取り立てていった。

後にファイナルファンタジーシリーズの生みの親となるスクウェアの至宝、坂口博信氏などを発掘した。

クルーズチェイサーブラスティーやアドベンチャーゲームのアルファをリリースし当時としてはゴリゴリに動くアニメ風の美しい演出で話題となった。

発足当時からヴィジュアルに拘りがあったことが伺える。

1986年に発売されたドラゴンクエストに触発されて翌年にファイナルファンタジーをリリース。

御存知の通りこの大ヒットを経て勢いづいたスクウェアはファイナルファンタジーシリーズのみならず聖剣伝説シリーズや

サガシリーズなどを基幹として売上を伸ばし、半熟英雄やパラサイト・イヴ等の語り継がれる名作を世に送り出した。

界隈に熱烈なファンがいるソフトとしてはフロントミッションシリーズやバハムートラグーンも名が上がるだろうか。

そんな最中、全編フルCGの意欲作となった映画ファイナルファンタジーを2001年に公開。

制作費1億3700万ドルに対し興行収入は8500万ドルと大ゴケし一気に経営危機を迎えてしまった。

その年の内にプレイステーションのソニーから149億円の第三者割当増資を受け息を吹き返したものの、子会社のデジキューブの倒産もあり経営は逼迫。

当然、映画界からは撤退することとなり翌年3月にはホノルルのスタジオを閉鎖している。

スクウェアの財務状況は改善されつつあったが合併先を探すこととなった。

なお、DOG(ディスク・オリジナル・グループ)でも失敗、撤退しているがこちらについて筆者は詳しくない。

映画やデジキューブもそうであったがとにかくゲーム以外に手を出し撤退を繰り返している。

スクウェアはゲーム開発で大きくなった企業なのだ。

次にエニックスである。

株式会社営団社募集サービスセンターの新規事業として立ち上げられたゲームソフト販売会社が大元となっており1982年からお馴染みの商号であるエニックスを名乗っている。

この時、スクウェアと同様に人材面を急務としておりプログラムコンテストを開催し人材発掘に勤しんでいる。

ここで後にドラゴンクエストの父となる堀井雄二氏、チュンソフトを創立する中村光一氏、森田将棋の森田和郎氏など錚々たるメンバーに脚光を浴びせた。

1986年にドラゴンクエストをリリース。

堀井氏がシナリオ・ゲームデザインを担当しチュンソフトの中村氏らが開発した。

翌87年にDQ2、88年にDQ3を世に送り出し、これらいわゆるロト三部作と呼ばれる作品群は伝説となり不動の地位を得た。

家庭用据え置きゲーム機でRPGが楽しまれるようになった分岐点であろう。

それまではパーソナルコンピュータ、マイクロコンピュータなどで楽しまれるマニアックなジャンルだったのだ。

ドラゴンクエストシリーズ以外にもトライエース社が開発したスターオーシャンシリーズ、ヴァルキリープロファイルなどヒット作を販売した。

スターオーシャンセカンドストーリーは体験版アストロノーカがセット販売されており記憶に残っているという読者もいることだろう。

また、スクウェアがプレイステーション路線に舵を切ったのと対称的にエニックスはドラゴンクエストⅠ・Ⅱ、トーセ社のドラゴンクエストモンスターズなどをゲームボーイで販売。

任天堂とも繋がりを保った。

もうお気付きの読者もいらっしゃるだろう。

エニックスは開発していないのだ。

チュンソフト、トライエースに代表される繋がりのある開発元と提携し販売元として商いを行っているのだ。

縛り付けてはクオリティの高い仕事をしてくれない。才能ある人間を縛り付けるよりフリーランサーとして高く遇する方が良い。

というエニックスの基本方針が元となっている。

とはいえ、ビッグタイトルはドラゴンクエストシリーズに偏っており、しかもロト三部作の後は毎年販売とはいけず財政に安定感がなかった。

ドラゴンクエスト発売年とそうでない年で売上がまるで違うのだ。

そのため収益の安定化を図るべく出版業界に進出、月刊少年ガンガンで一定の成功を収めた。

しかし、2001年にいわゆるエニックスお家騒動が勃発。

エニックスの出版部門は窮地に陥ってしまう。

ここでは詳しく言及しない。

記事が1つできてしまう。

当時筆者は東京アンダーグラウンドも守護月天も愛読していたので悲しかった。

何もかもスクウェアとは対称的であることが判る。

スクウェアの合併先としてエニックスは相性のいい相手と言えた。

また、エニックスとしてもドラゴンクエストシリーズ以外の安定した収益のためスクウェアは好ましい相手と映った。

両者は幸せな結婚を果たしたのだ。

そんなスクエニだが2024年5月13日の決算発表を受けて一時ストップ安となった。

4日かけて22%続落し時価総額はついに6,000億を割ってしまった。

ここ5年のチャート。

ゲーム業界としてはコロナ禍の後押しを受けることが出来た期間である。

スクエニは例え直近の22%の下落がなかったとしてもTOPIX指数を割り込んでいることが判る。

株主たちに期待されなくなって久しいことが伺える。

今回はその理由を解説したい。

会社業績

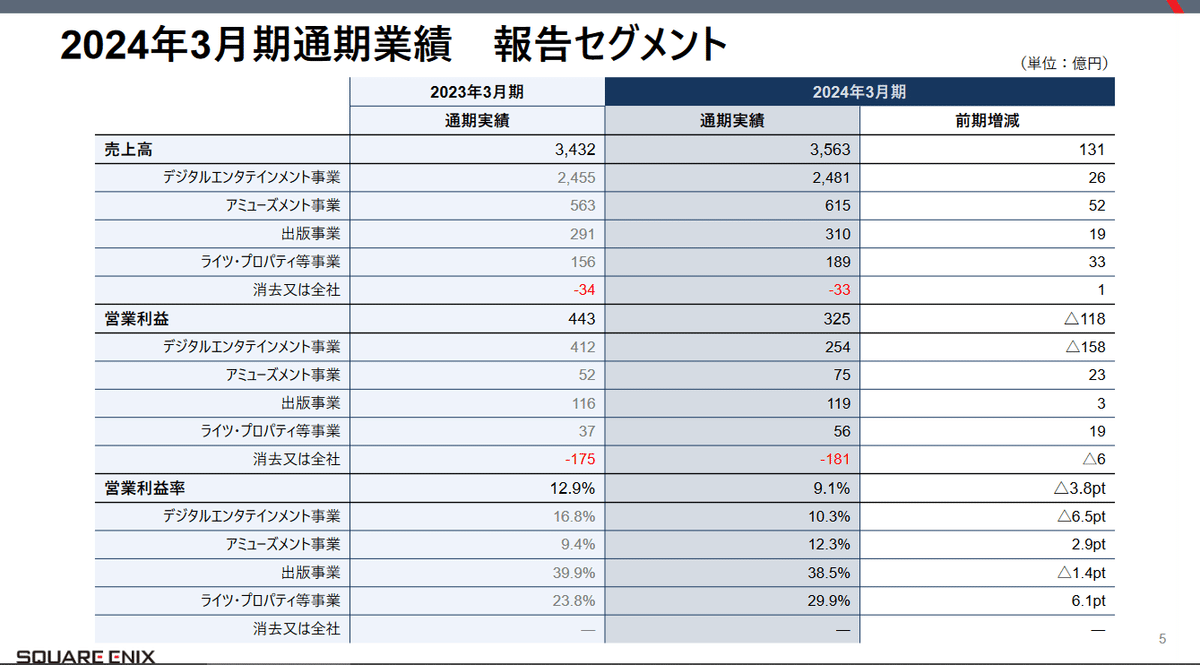

売上、営業利益ともに増加傾向にあるものの2022年を上限に食い下がりつつある。

2011年の赤字は震災関連というわけではなく、FFⅪ以来のMMOであるFFⅩⅣの大失敗と新作として期待されていたデウスエクスの開発遅延によるものだ。

特にFFⅩⅣの失敗は痛く、FFシリーズとしてリリースに値する水準に達していないとして一から作り直すこととなった。

また、余談だがデウスエクスシリーズは売上が芳しくなくスウェーデンのエンブレーサーに海外スタジオごとIP(知的財産)を売却している。

ここで問題として取り上げたいのは2011年の赤字よりも2013年の赤字だ。

アミューズメント事業と出版事業は堅調であった中でデジタルエンタテイメント事業、とりわけHDゲーム(High Definition、高解像度のゲームで開発費が高い)で大きな赤字を出してしまったのだ。

任天堂3DS向けのドラクエⅦが125万本のヒットを飛ばしても尚庇えない赤字となった。

出荷本数が伸びても収益が伸びない。

スクエニはここに構造的な問題があると考え、本格的にモバイルゲーム事業に収益を求め始めた。

ここがスクエニのターニングポイントであったように思う。

このようにデジタルエンタテイメント事業にHDゲームだけでなくMMOとモバイルゲームが含まれていることを承知した上で決算報告書を見たい。

ストップ安の原因となった2024年3月期決算である。

2013年と同じ構図となっている。

売上は伸びても収益が伸びていない。

デジタルエンタテイメント事業の利益は158億円の下落を見せ営業利益率も10.3%まで落ちてしまった。

DE事業のうち一体何が悪いのか内訳を見ていこう。

売上992億円と前期より増加しているにもかかわらず営業損失が減るどころか増えている。

スクエニの顔であるHDゲームが足を引っ張っている構図は2013年から変わっていない。

/

— ドラゴンクエスト宣伝担当 (@DQ_PR) January 19, 2024

『ドラゴンクエストモンスターズ3 魔族の王子とエルフの旅』

全世界出荷・ダウンロード販売本数100万本突破記念

フォロー&リポストキャンペーン🎉

\

わたぼう、ワルぼう、アゲぴぴのぬいぐるみとユニフォームTシャツのセットを抽選で3名様にプレゼントいたします✨

■応募方法… pic.twitter.com/86KfSwho8x

ドラゴンクエストモンスターズは堅実に100万本を売上、スターオーシャンもシリーズ復活の兆しを見せつつある。

FFシリーズと比較し開発費が安く済むであろうこれらは稼ぎ頭と言っていいだろう。

それでも尚、赤字を出すほどにFFⅦRとFFⅩⅥの売上が振るわないのだ。

正確には開発費との釣り合いが取れていないと言うべきか。

シリーズ物の宿命であるが前作の評判を引きずる傾向にある。

FFⅩⅢとⅩⅤの出来が悪く、特にⅩⅤなど未完成ではないのかもしれないがそう揶揄される状態で発売され有料DLCでエピソードを追加していく仕様であったにもかかわらずDLCでの収益が見込めなくなると開発が打ち切られ尻切れトンボになってしまった過去がある。

こちらは後日、ゲームではなく小説でストーリーを補完することとなった。

頭が痛いことにこのFFⅩⅤは期待値の高さと宣伝広告が功を奏してしまい全世界累計売上1000万本を記録しており出来の悪さを周知徹底した形になる。

最早ファイナルファンタジーシリーズというだけで口コミを待とう、値引きを待とうという空気が醸成されてしまったのである。

桐生社長が口にしたFFⅦRだが、こちらは1997年のヒット作であるFFⅦのリメイクを3分割した物の2作目にあたり、1作目を購入していない客層をターゲットとしていない商品となる。

1作目の売上は発売3日で全世界累計350万本突破と公式が謳ったものの、2作目の売上についてスクエニは沈黙を守っている。

おそらく200万本ほどかと予想され、これが正しければ40%近くが脱落したことになる。

では最終作となる3作目はここからどれだけ脱落していくのか先行きが不安だ。

3作目発売から暫くすれば、3作をセットにしたDLC込みの完全版が発売されるのではないか。

これを待っても良いという客層もいるだろう。

ますます不安だ。

ゲームとしてはよく出来ているだろう。

開発費が高く売れ行きが期待に届かないファイナルファンタジーこそが今回のストップ安の直接の原因と言って良いだろう。

続いてMMO部門。

いわゆる大規模なオンラインゲームである。

おそらくFFⅩⅣが主軸であろう。

売上高473億円、営業利益193億円と目減りしつつも大健闘している。

おおよそ月々1500円でゲームへの参加権利を購入してもらうことで運営費を賄っている。

MMO界隈では珍しくないことだが、いわゆるサブスクリプションの形式である。

2013年のプラットフォームを拡張していくだけでこれだけ稼げるのだから大健闘と言って良いだろう。

拡張の内容もゲーム性にかかわるものもあればドマ式麻雀のようにゲーム内での遊びの場を提供するものもありプラットフォームとしての拡張性の高さを物語っている。

しかし、やはり2013年のものでありそろそろ次を考えねばならない時期でもあるが、営業利益193億を捨てられようはずもないので今暫くは利益が食い下がっていく様を見続けることとなるだろう。

つまりMMO部門の改革はまだまだ先だということだ。

次に悪名高いモバイルゲーム部門である。

売上高1015億円、営業利益142億円と利益率は低いながらも黒字を保っている。

ファイナルファンタジーやドラゴンクエストなどの自社が誇る有名IPのみならずここでは名を挙げないがいくつかの自社以外のIPもモバイルゲームにしてきた。

ここで問題としたいのは「している」ではなく「してきた」ということである。

つまり、これまで多くのゲームがサービス終了に追い込まれてきたことを意味している。

上の資料にあるものでもトワツガイは2024年7月23日にサービス終了が決定している。

以後はスクエニではなく他社が開発・運営するファンコミュニティサイトにて公式ストーリーをお楽しみ下さい、とのことだ。

https://www.dragonquest.jp/champ/topics/detail.html?id=17255

ドラクエシリーズであっても容赦なくサービスが打ち切られる。

こちらは2024年7月30日付けだ。

サービス終了ともなればそれまで課金してきたお金は無に帰すこととなる。

IPが好きで課金してきたファンがファンでなくなる理由には十分だろう。

これまで多くのファイナルファンタジーの、ドラゴンクエストのアプリがこのモバイルゲーム部門によってリリースされそしてサービス終了の憂き目にあってきた。

こちらはiOSでリリースしてきたサービスの一覧だ。

AppStoreへと記載のないものはサービスが終了している。

また、リリースされたゲームの数が膨大なものになっていることが一目で判るだろう。

粗製乱造という言葉がぴたりとハマる。

嘘か真か累計130本のアプリがサービス終了に追い込まれたという記事もある。

近年ではサービス開始から2年でサービス終了になることも多く、早ければ1年で撤退した例もある。

課金してきたファンはこの有り様でIPのファンでいてくれるだろうか?

ドラゴンクエストの、ファイナルファンタジーのファンでいてくれるだろうか?

新規顧客の獲得に成功するだろうか?

そんなわけがない。

スクエニのモバイルゲームは今やサービス終了が怖くて安心して課金できない雰囲気があるのだ。

かつて取り上げたことのある銘柄にサイバーエージェントがある。

昨今では据え置きゲーム機でも活躍の場を得つつあるが、やはりモバイルゲームの老舗だ。

そのサイバーエージェントのゲーム部門はスクエニのそれよりも利益率が高く出ている。

サイバーエージェント

サイバーエージェントのゲーム部門はサービス終了のハードルが高い。

特に子会社のサイゲームスが開発・運営するものはそうだ。

ウマ娘こそまだ3年目と若いが、有名IPのグランブルーファンタジーは10周年を迎えた。

対戦ゲームのシャドウバースは2024年夏にリリースされる次回作まで8年間に渡ってサービスを継続しバトンタッチしつつあり、処女作に当たる神撃のバハムートに至っては実質サービス終了としながらも2011年より稼働を継続している。

サーバー代、人件費などのランニングコストを賄えているか極めて怪しい。

しかし、例え利益が出ずともサービスを継続することで主力タイトルに安心して課金することができる雰囲気づくりの一助としているのだ。

処女作は13年、有名IPは10周年、だったら他のIPも簡単にサービス終了したりしないだろうという空気づくりをしてきた。

それが高い利益率につながっている。

また、サイゲームスは自社IPを大事に保護しており処女作のキャラクターと世界観は次回作に引き継がれていく。

『GRANBLUE FANTASY: Relink』が、発売から11日で全世界累計100万本セールスを達成しました!

— GRANBLUE FANTASY: Relink (@gbf_relink_jp) February 13, 2024

本作を手に取っていただいたすべてのプレイヤーの皆さま、本当にありがとうございます。

今後もアップデートを予定していますので、ご期待ください!#リリンク #Relink pic.twitter.com/CQf8xp3hl3

それが据え置きゲーム機でのヒットの一助になったのだろうと感じる。

自社IPを大事に保護する姿勢を見せることでファンは例え媒体が変わってもキャラクターや世界観に愛着を持ちお金を払ってくれるのだ。

翻ってスクエニのモバイルゲーム部門はどうか。

スクエニの先人達が培ってきたIPをこれでもかと破壊した。

ファンの期待を裏切った。

モバイルゲーム部門が粗製乱造した負の遺産が解消される日は来るのだろうか。

そして負の遺産の解消とは即ちやはりサービス終了を意味するのではなかろうか。

難しい舵取りに迫られている。

ともあれ、IPのファンにサービスを売っている自覚を持ち、スクエニはIPを大事に扱っているという姿勢を見せるところから始めるべきだろう。

もっと数を絞って予算をつける必要があるのではないか。

既に前年比から売上で10.6%、営業利益で12.3%の目減りを見せており危ういペースでファンが離れつつある。

スクエニブランドを失墜させただけでなく利益すら出せなくなる日が来るかもしれない。

財務状況

総資産、純資産は順調に伸びている。

日本ゲーム業界のお手本のような財務でツッコミどころは少ない。

やはり特筆すべきは高い自己資本比率であろう。

これはゲーム業界特有のもので業績悪化の際の保険として事前に資本を積み上げているのだ。

以前取り上げたコエテクも自己資本比率60~80%を維持しており、Nintendo Switchの任天堂もキャッシュリッチで有名だ。

泣かず飛ばずが続いてもキャッシュがあるうちは戦えるというわけだ。

他のゲームメーカーとしての特色としては

アミューズメント事業を保有しているところだろう。

かつてスペースインベーダーで時代の寵児となったタイトーを2005年にTOBにて買収しており、アーケードゲーム業界にも地歩を築いているのだ。

翌年にはスクエニ初となるアーケードゲーム、ドラゴンクエスト モンスターバトルロードを発売している。

タイトーといえば伝説のクソゲーと評判のたけしの挑戦状、プレイステーションで100万本のヒットを飛ばした電車でGO!などが有名だが、この電車でGO!も元々はアーケードゲームだったのだ。

タイトーは全国に大小160店舗を超えるゲームセンターを保有しており

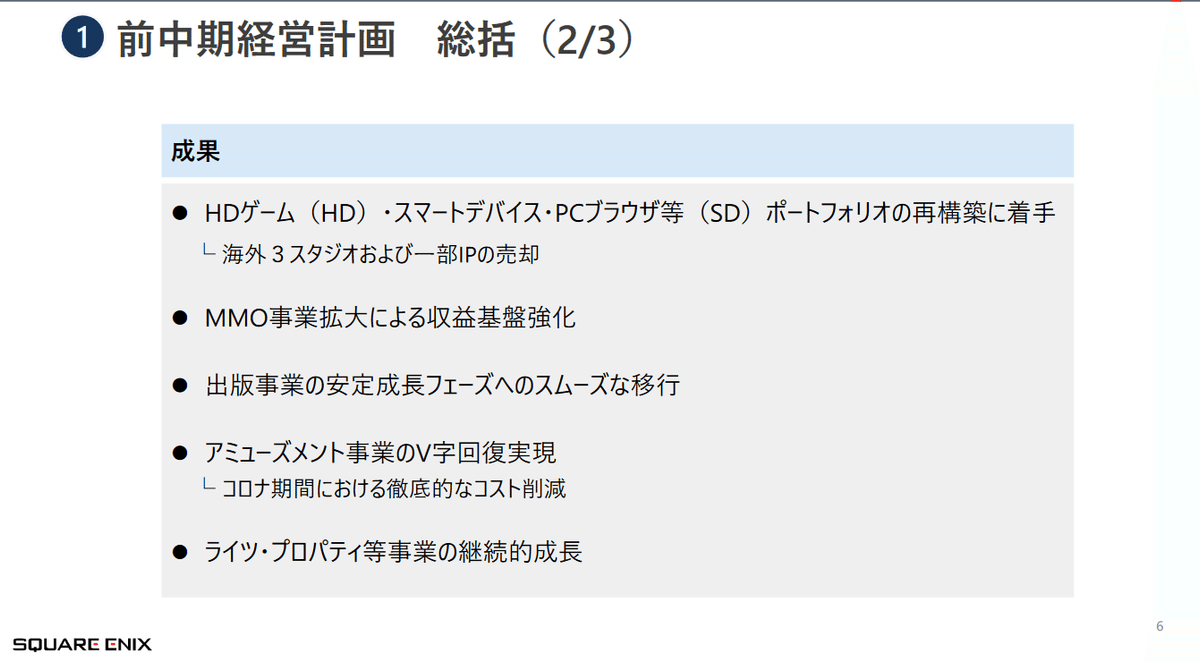

コロナ禍からのV字回復を見事に果たした形で前中期経営計画の目標を達成したと言えるだろう。

スクエニの総資産にはタイトーのアミューズメント事業が含まれるというユニークな点について他社との比較の際には留意する必要があるかもしれない。

同業他社でアミューズメント事業を抱えているのはコナミとカプコン、バンダイナムコくらいだろうか。

売上も利益も年々増しており成長部門だ。

旧タイトーはスクエニに大きな貢献を果たしていると言える。

将来性

やはりゲーム業界の常か営業CFに波がある。

売上、利益を安定させるという合併時のエニックスの思惑が達成されたかは若干怪しい。

同じ業界で合併したのだから同じ病を抱えているのは当然と言えば当然か。

現金等はうず高く積まれており安定感はある。

キャッシュ・フローで気になる点が1点。

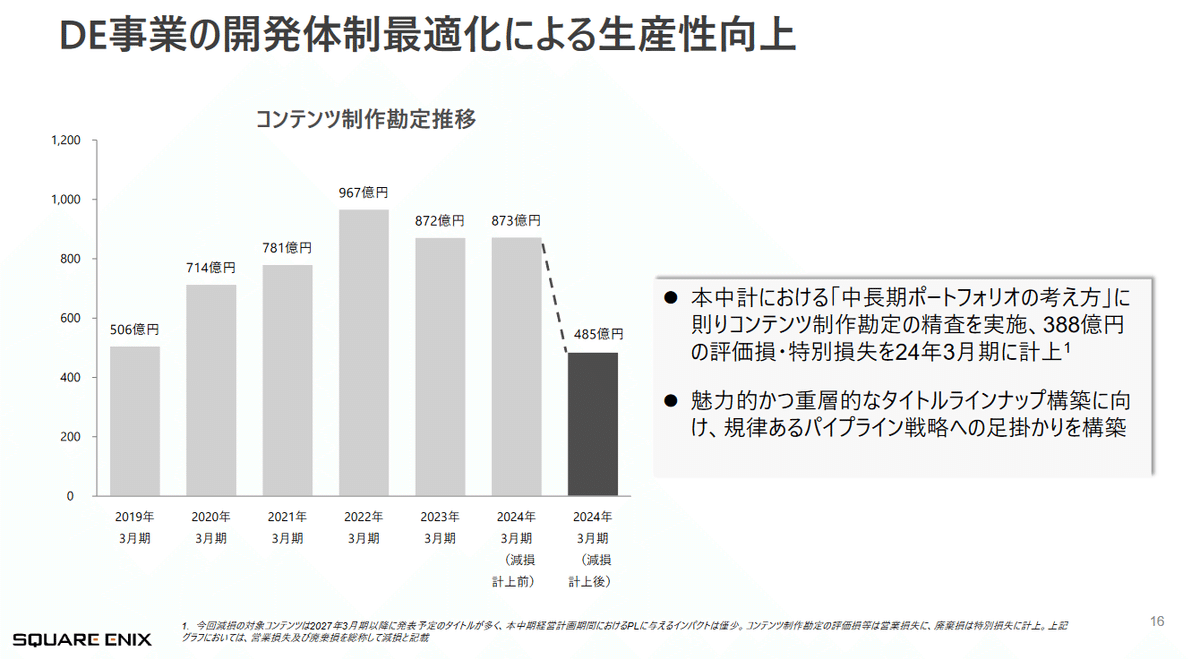

約220億のコンテンツ等廃棄損を含め、

合計388億円の評価損・特別損失を計上しているのだ。

この発表は決算前、4/30に行われた。

進めてきたHDゲーム開発を中止したことでこれまで発生した制作費を損失として計上するという発表を受け、多くのゲーマーの頭を最初に過ったのはドラゴンクエストⅩⅡだろう。

ドラクエの本編について新作が途絶えて久しく開発中であるという発表だけが耳に届く状態であり、初代ドラクエから作曲家として携わってきたすぎやまこういち氏と漫画家の鳥山明氏が相次いで亡くなり、開発中止を危ぶむ声が上がる最中での発表だったからだ。

スクエニは5/27をドラクエの日と定めておりここで発表があるのではと考えている。

スクエニの将来性についてだが、今の路線では危ういだろう。

DE事業のガンと化したモバイルゲーム部門の悪評により主力IPとスクエニのブランドは失墜し、今やファイナルファンタジーシリーズは存続が危ぶまれる状態だ。

開発費の多くを主力IPのHDゲームに注ぎ込んでいるにもかかわらず、よりによってサブ部門が同じIPで粗製乱造を繰り返し評判を下げているのだ。

この状態を健全と考える投資家、経営者はいないだろう。

今すぐ抜本的な解決が必要だ。

そこで注目すべきは今後のこと、新中期経営計画だろう。

幸い経営者サイドも問題点を認識しており量から質へ転換を図りたいとしている。

完全に遅きに失したが今とは真逆の、安心して長く遊べる面白いゲーム開発に注力するとのことだ。

やるべきことを判っている。

具体的な売上目標など数字を用いて自分の手足を縛るような真似をしないのもいい。

是非自由に思うままにやって欲しい。

それでこの粗製乱造を繰り返す社内体制の改変はいつ頃叶うのだろうか。

年内だろうか、それとも来年初め頃だろうか。

当然、中期経営計画の話であるから期間は3年の内ということになる。

こればかりは少し長いと言わざるを得ず、中経ではなく別の機会でも良いので補足説明が欲しかった。

あくまで今回のストップ安の直接の原因はFFⅦR、FFⅩⅥ、FOAMSTARSの売上が期待に届かなかったからだろう。

しかし、その根本治療の期間は少し長くなるのかもしれない。

筆者が株主だったとしてもきっと売り払っているだろう。

もちろん、将来が明るい部門もある。

好調な出版部門である。

旧エニックスが1991年からじっくり築き上げてきた果実が花を咲かせているのだ。

古くは魔法陣グルグル、鋼の錬金術師、現在は薬屋のひとりごととコンスタントにヒット作を世に送り出せている。

デジタル売上が多いのは昨今の風潮もあるのであろうが、2022年7月より海外でもスクエニの漫画が読めるアプリ「Manga UP!」がリリースされておりそちらの影響もあるだろう。

特に今季はデジタル売上の上昇が著しく見える。

こちらは先にも挙げた資料だが、既にデジタルエンタテイメント事業の営業利益の半分に迫る数字を叩き出しており営業利益率は脅威の38.5%という高い水準を保っている。

紙媒体だけでなく電子書籍の形でも売上を行うことで利益率を確保しているのだろう。

また、電子書籍は中古本を生み出さないのも大きい。

中古本がいくら売れても出版社に利益はないのだ。

時代の変革に合わせ適者生存を成し遂げ、将来への布石を国内外にバラ撒いている段階だ。

DE事業がこのまま凋落し電子書籍が堅調に推移した場合、出版会社スクエニのゲーム事業部などと揶揄される時がくるかもしれない。

旧エニックスはスクエニに大きな貢献を果たしていると言える。

配当

スクエニの配当について語るべきことは少ない。

還元政策については連結配当性向30%を目安に持続可能な成長を遂げたいとしている。

宣言通り淡々とやっている印象を受ける。

自社株買いを行わないのでサプライズもなく投資家心理には面白みに欠けると映るかもしれない。

ゲーム会社はとにかくキャッシュを積みたがる傾向があるので仕方がない。

ゲームセクターとはそういうものなのだと割り切るべきだろう。

終わりに

まず、よくもここまでブランドを毀損してくれたなと一ファンとして怒りたい。

一つ面白い知らせがある。

これまでプレイステーションに拘泥してきたファイナルファンタジーだが、これよりはマルチプラットフォームで発売されやすくなるだろう。

当然の戦略だ。

そしてその当然の戦略をとってこなかったのがスクエニなのだ。

FFⅦRはPS4,5で先行販売の道を辿り、FFⅩⅥはPS5での独占販売となっている。

おそらくだが、プレイステーションを販売しているソニーに2001年に救済を受けたこともあり拘泥するだけの条件が揃っていたのだろうと察することが出来る。

また、発足当時からヴィジュルアルに拘ってきた旧スクウェアとしても描画に優れたプレイステーション路線で当時は困らなかったという事情もあるだろう。

とはいえ、2014年にソニーがスクエニ株を全て手放した時からスクエニは自由を得たはずだったのだ。

にもかかわらずマルチ展開とせずPSを優遇してきたのはソニーからの資金提供、技術協力に肖りたかったからだろう。

その上で断言するが現在ではマルチプラットフォーム、とりわけSTEAM(PC)の影響を無視するのは機会損失が大きすぎる。

普通のゲーム企業のように自分の金と技術でマルチプラットフォームで勝負をして欲しい。

かつて、FFⅣをプレイするためにスーパーファミコンを購入したという読者はいないだろうか。

かつて、FFⅦをプレイするためにセガサターンではなくプレイステーションを選んだという読者はいないだろうか。

かつて、FFⅩをプレイするためにプレイステーション2を購入したという読者はいないだろうか。

全盛期のスクエニにはそうさせるだけの信頼感があった。

しかし、FFⅩⅥをプレイするためにプレイステーション5を購入させるブランド力は今やなくなってしまった。

一刻も早くモバイルゲーム部門の改革に着手し、ブランドの信頼感を取り戻し、せっかく高い開発費をかけているのだからHDゲームで黒字を達成して欲しい。

スクウェアはかつて映画やデジキューブなどの副業に手を出し失敗してきた。

時代の変化か今や自社IPを用いてモバイルゲームという副業に励んでいる。

彼らにとって不幸だったのはかつてのように赤字にならず継続できてしまったことかもしれない。

以前の失敗より難しい改革になるだろう。

旧エニックスは出版部門で一人気を吐いている。

買収した旧タイトーのアミューズメント事業でさえコロナ禍からのV字回復を成し遂げた。

スクウェアのゲーム開発部門もそろそろ立ち直り始めて良い頃ではないか。

筆者はゲームセクターの銘柄、とりわけスクエニ株に手を出すことは絶対にしないがこれからも応援だけは続けたいと思っている。

まだスクエニブランドの墓を拝みたくない。

「とも よや すら かに」

と告げる日がこないよう祈っている。