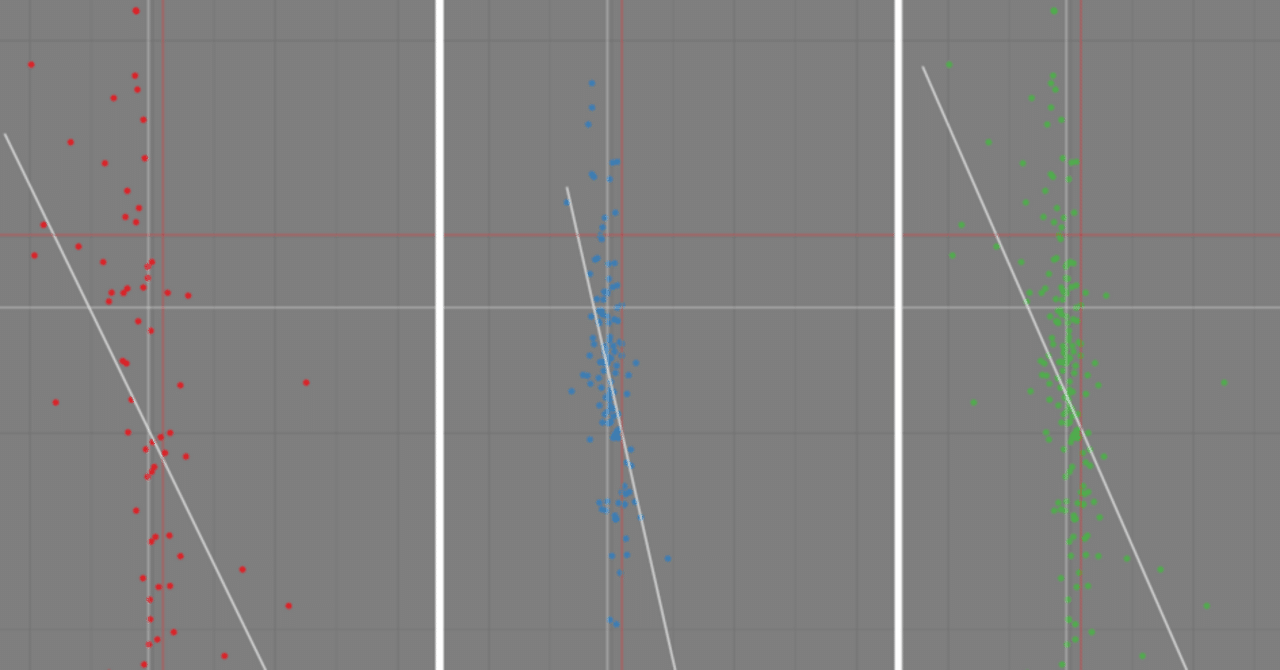

大統領選挙年の2月3月収益率について

大統領選挙が行われる年の2月および3月の収益率をそれ以外の年と比較する。果たして大統領選挙年に当該月のパフォーマンスは悪いと言えるのか。

ソースコード

monthlyReturn(GSPC)["::2023"] %>% matrix(.,nrow=12) %>% t() -> ww[seq(3,74,4),] %>% apply(.,2,mean)w[-1*seq(3,74,4),] %>% apply(.,2,mean)t.test(w[seq(3,74,4),2],