もしものときに備える火災保険・地震保険

こんにちは。ミライ・イノベーションnote編集部です。

前回は第二分野である、損害保険の概要とその種類について解説しました。

今回は、建物や家財に備える損害保険、「火災保険」と「地震保険」についてお話しします。

1.火災保険

(1)火災保険とは

火災保険とは、火災、台風や落雷といった天災のほか、水濡れや盗難などにより建物や家財に生じた損害に備える保険です。

(2)補償内容

① 補償対象

火災保険では「建物」と「家財」が補償対象となります。

ひとつの火災保険で「建物」と「家財」の両方が補償されるわけではなく、それぞれで加入する必要があります。

自己所有の持ち家の場合、補償対象は「建物+家財」とすることが一般的です。

しかし、もし補償が「建物のみ」で契約しているのであれば、家財に損害が生じても補償されないので注意しましょう。

なお、賃貸などの自己所有ではない建物の場合は、賃貸住宅向けの火災保険に加入することが一般的です。

◆ 賃貸住宅向けの火災保険

------------------------------------------

賃貸住宅向けの火災保険は、建物への補償ではなく、入居者の家財や物件を貸している大家さん・管理者への補償がメインとなることが多くなっています。

■家財保険:入居者の家財一式への補償

■借家人賠償責任保険:大家さんに対する補償

■個人賠償責任保険:日常生活でのトラブルへの補償

②補償内容

火災保険では、火災、落雷、風災といった自然災害による損害のほか、水漏れや盗難などの日常生活における損害も補償することができます。

火災保険は保険会社により様々な商品がありますが、自分に必要な補償だけを選びカスタマイズできるタイプのものも多くなっています。

補償を手厚くするとその分保険料は高くなりますが、必要性の低い補償を外すことで保険料を節約することもできますよ。

火災保険を選ぶ際は、自身の生活環境に必要な補償を適切に選ぶことが大切です。

なお、地震・噴火またはこれらによる津波を原因とする火災については、火災保険の対象外のため注意が必要です。

このような損害を補償するためには、別途、地震保険に加入する必要があります。

(3)保険金額の決め方

火災保険では、建物の価値(=評価額)をベースとして保険金額を決めます。保険金額とは、保険契約の際に設定する契約金額のことで、支払われる保険金の上限額となります。

そして、建物の評価額は「再調達価額」と「時価」という2つの決め方があり、家財も同様に評価額を決めることができます。

再調達価額は、当該建物と同等のものを再建築するのに必要な金額です。

時価額と比べると保険料は割高ですが、万が一のことがあっても、その保険金で同等の建物を建て直すことができます。

一方で時価は、当該建物と同等のものを再建築するのに必要な金額から、経年劣化等による損耗分を差し引いた金額です。

保険料は割安ですが損害が生じた場合、その保険金で同等の建物を再建築することが難しい可能性もあります。

火災が起こるリスクは低いかもしれません。しかし起きてしまうとその損害は甚大なものになります。「住宅をきちんと再建築できるか」という観点から、建物や家財の評価額は、再調達価額を選ぶのがベターと言えるでしょう。

(4)保険料

火災保険の保険料は、補償内容をはじめとして建物の評価や所在地(都道府県)、構造区分などを加味したうえで各保険会社が独自に設定しています。このほか、所定の条件を満たせば保険料の割引を受けられる場合もあります。

2.地震保険

(1)地震保険とは

地震保険とは、地震や噴火、またはこれらによる津波を原因とする火災などにより建物や家財に生じた損害に備える保険です。

地震保険は単独では加入できず、火災保険とセットで契約します。

地震保険に未加入でも、火災保険の契約期間の中途から地震保険に加入することもできます。

また、地震保険は、損害保険会社が支払う保険金の一部を国が負担する再保険制度が導入されています。

(2)補償内容

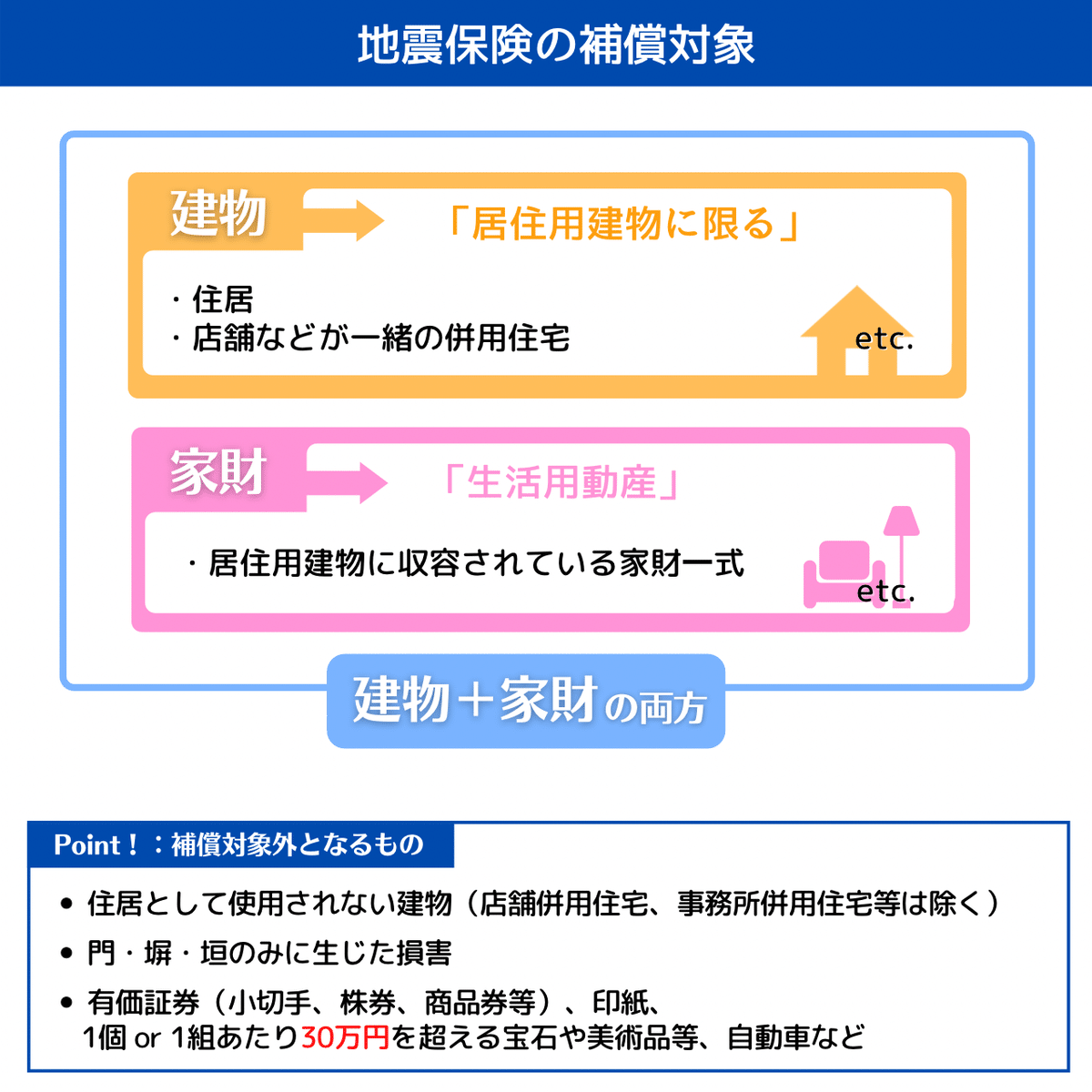

地震保険においても「建物」と「家財」が補償対象となります。火災保険と同じく、「建物」と「家財」はそれぞれで加入する必要があります。

ただし、地震保険の補償対象は居住用建物および生活用動産に限られます。

そのため、住居として使用されない建物(店舗併用住宅・事務所併用住宅等は除く)は対象外です。 また、有価証券(小切手、株券、商品券等)、1個または1組あたり30万円を超える宝石や美術品等、自動車、印紙、切手等も地震保険の対象外です。

(3)保険金額の決め方

地震保険では保険金額の範囲が予め決められており、建物と家財のどちらも、火災保険の保険金額の30~50%に設定されています。

また、保険金額の上限は建物が5,000万円、家財が1,000万円となります。

このように金額に上限があるのは、地震保険は地震で受けた損害を元の状態に戻すためのものではないからです。

地震保険はあくまで「被災者の生活再建をサポートする」という目的であることを理解しておきましょう。

◆どのくらい補償されるのか?

地震保険では、受けた損害に対する修理費用が丸ごと支払われるわけではありません。 地震保険では、建物・家財に「全損」「大半損」「小半損」「一部損」の損害が生じたときに保険金が支払われます。

全損なら保険金額の100%、大半損なら保険金額の60%、小半損なら保険金額の30%、一部損なら保険金額の5%といった具合に、損害状況に応じてそれぞれ支払われます(ただし、それぞれ時価を限度とします)。なお、損害の程度が一部損に至らない場合には保険金は支払われません。

(4)保険料

地震保険の保険料は、建物の構造や建物の所在地(都道府県)により異なります。また、耐震性や耐火性に優れた住宅、築年数の浅い住宅などには保険料の割引があります。

ただし、地震保険は国と損害保険会社が共同で運営する保険です。

したがって、補償内容やその保険料はどの保険会社で加入しても同じです。

さらに、地震保険料は「地震保険料控除」の対象になります。

地震保険料の全額(max 所得税5万円、住民税2.5万円)が控除対象となるので、地震保険料の支払いがある人は必ず利用したい制度です。

なお、地震保険は火災保険とセットで加入しますが、控除対象となるのは「地震保険料」の部分のみです。

地震保険料控除についてはこちらでくわしく解説しています。

3.火災保険 ・地震保険のまとめ

最後に、火災保険と地震保険についてまとめておきましょう。

火災保険や地震保険は強制加入ではありません。また、その保険料は掛け捨てのタイプが一般的です。そのため、「わざわざ加入する必要はない」と考えてしまう人もいるかもしれません。

しかし、火災保険は、自然災害から水漏れ等の日常生活でのリスクまで幅広くカバーしてくれます。

さらに、日本は地震大国でもあります。地震による損害は地震保険でしか補償できません。

もし、災害等による損害をすべて自分で支払うことはできるのでしょうか?

マイホームの建て直し、家財の買い替えや修繕……。それに、自然災害は発生の予測が難しいものです。

火災保険と地震保険はセットで加入しておくことで、突然の災害から自宅や家財、大切なものを守る備えをしておきましょう!

次回は、くるまの保険について解説します!

お楽しみに!

いいなと思ったら応援しよう!