【知らない人が8割!?】これで完璧!国民皆保険の基礎知識!

はい、どうも!

フリーランスエンジニアの南だいすけです!

今日は少し晴れて東京は30度でしたw

さっき少し外に出たのですが「めちゃくちゃ暑い!」夏はもう目の前ですね!

さて、今回は【知らない人が8割!?】これで完璧!国民皆保険の基礎知識!について話したいと思います!

タイトル通り国民皆保険について知らない方は多いのではないでしょうか?

そんな方向けに病気で、もしもの時の医療費はどれくらい支払うの?とか、

なんか払い戻しがあるらしいけど実際返ってくるのはいつなの?とか、

サラリーマンと比べるとフリーランスは保証が少ないっていうけど具体的に何が違うの?といったことを全てまとめたので、

もしもの時のために得をする、必ず覚えておきたい皆さんに必見の記事です!

では早速みていきましょう!

耳で聞きたい方はこちら↓

国民皆保険とは

簡単にいうと医療費の負担額3割がこれです!

国民皆保険は日本国民の義務で、職業によって少しの差がありますが日本に住んでいる以上、基本的に加入が義務付けられています。

上記の3割負担はよく聞きますが、日本はこの制度が他の諸外国より大きく優れているので、知っておいて損はないと思います。

例えば高額療養費制度というのが全国民対象で、例えば大きな怪我や病気になって入院したり手術をすると下手すると何百万円とかかりますよね?

それを保証する制度です。

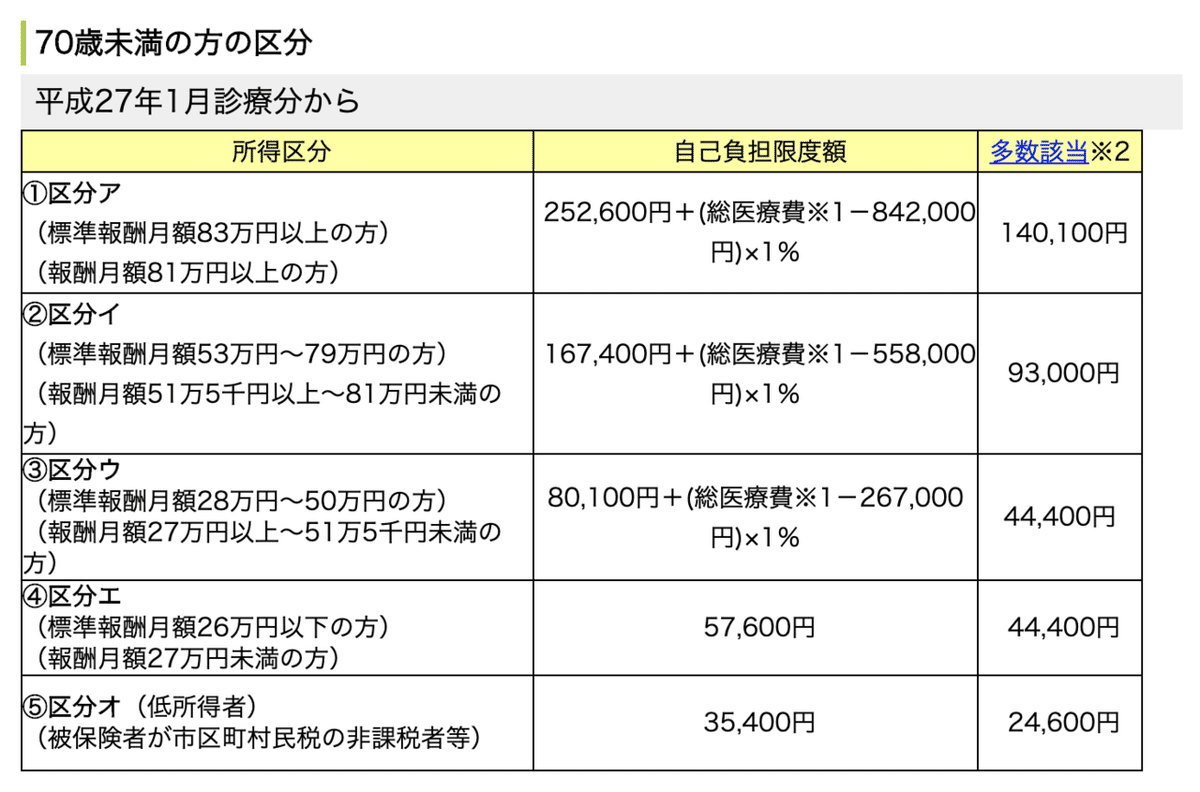

具体的に70歳未満でしたら以下の通りです。

参照:全国健康保険協会

この図の通り4月〜6月分の給与の平均額が所得区分として自分の所得とあっているものを選びます。

仮に少数派だとは思いますが、給与が多ければ多いほど支払う金額は増えるので、月に給与が83万円以上だったとしましょう。

だとしても総医療費が100万円だった場合は25.4万円より多くなることはないです!

まぁ大半の若者は④だと思うので、100万円の総医療費がかかったとしても支払う金額は3割の30万円ではなく、57,600円です!

しかし注意点としては以下があげられます。

・月の計算なので月をまたいだら再度限度額を支払う必要がある

・払い戻し日は3〜4ヶ月後と遅い

とはいえ一旦は自分で3割分払わないといけないんでしょ?と思う方、安心してください!

事前に限度額適用認定証を交付しておけば、はじめから窓口で払う金額は57,600円です!

ここは大切なので覚えておきましょう!

要点は以下です。

・健康保険組合に申請書が到着後2〜3日で発行される

・有効期限は7月31日までの最大1年間

・申請書が到着した月の1日からが対象

・診療科や病院ごとに支払うのでこう言った場合は高額療養費制度も申請

・支払いはクレカ払いができるならクレカ払いがおすすめ

注意点として覚えておきたいのは仮に4月に入院したりしたが申請して届いたのが5月だった場合、適用になるのは5/1からになってしまうことと、

外科と歯科を受信した場合やA病院とB病院を受診した場合は、各々に限度額を支払う必要があるので後日高額療養費制度を申請する必要がある

ということは覚えておきましょう!

またクレカ払いができる病院ならポイントがつくのでおすすめですし、

はじめの例のように4月分の請求が支払えない場合などは、

高額医療費貸付制度で医療費を無利子で借りることができたり、

高額療養費受領委任払制度で公的医療保険から直接病院に支払ってもらうことができるます。

この二つの制度は確実にみんなにある制度ではないので、自分の入っている健康保険にはそういった制度があるのか確認しておくと、もしもの時に安心です!

これを聞くと日本すげー!!!ってなりますよね!

本当に公的保険制度が優れているのがわかるかと思います。

会社員、フリーランスでどう違うの?

先ほどの高額療養費制度はどんな方も対象の制度でした。

しかしそもそも国民皆保険は正社員に有利に作られています。

具体的にフリーランスは保険料全額負担なのに対し、

会社員は会社が半分払ってくれますし扶養制度や傷病手当金制度(1年半保証)などもあります。

なので傷病手当の変わりをフリーランスは考える必要がありますね。

民間保険の位置付け

日本は民間保険の加入率が非常に高い国で生命保険文化センターのデータによると、全年齢の平均は8割を超えており、20代だけでも半分以上が加入している状態です。

また保険料の支払額の平均は年で385,000円。月に32,000円ほどでした。

これを見たときの私の感想は「たっけー。。。。」です。。

よく高級車のCMでも月々19,800円〜というのもみるので結構高いと思う方が多いと思います。

(※保険をやめて高級車の購入を勧めているわけではありません)

なので何がいいたいかというと、特に会社員の方で民間保険に入られている方はもう一度よく考えた方がいいということです。

本当に毎月支払っているだけの恩恵が受けられるものなのか?

もしもというけれど、そのもしもの確率を本当に理解しているか?

ということです。

有名な話だと「がん」があります。

あれって2人に1人はがんになるなんて話がよく言われますが、

数字のマジックが潜んでいます。

実際がんになった人の割合は50代以上の方がほとんどで、

40代までの人が10年後にがんになる確率は0 〜0.5%とめちゃくちゃ低いです。

なので私も一つの情報を鵜呑みにするのではなく、様々な角度から物事を解釈する癖をつけていきたいと思います!

また高額療養費制度も対象になるので100万円あれば基本的に事足りてしまいます。

先ほどの月に32,000円払っていた場合は3年以内にその備えを作れるわけです。

では全く民間保険がいらないのかと言ったらそういうわけでもなく、

フリーランスの場合は傷病手当の代わりになる保険を、既婚者の場合は収入が多い方はもしも自分が死んだときのための掛け捨て保険には入っていた方がいいです。

これはもしもの時を考えると圧倒的にコスパがいいからです。

大体2,000〜3,000円ほどで入れるので入っていた方が安心ですね!

逆にめちゃくちゃ貯金がある方は個人の価値観にもよりますが、私は入る必要はないかと思います。

また結婚をしていなかったり子供がいない場合も同様で、保険に入る意味はあまりないので加入は不要と考えます。

このように「なぜそれに入らなければいけないのか」「本当に必要か?」ということを考えるだけで搾取されることは少なくなります!

自分に取ってベストな選択をして、少しでも自分の本当に使いたい方向にお金を使えるようになりましょう!

さいごにおすすめの本を載せておきますのでぜひ見てみてください!

\おすすめの本はこちら↓/

さいごに

最後まで読んでいただいてありがとうございました!

少しでも読んでくださった方の力になれたのなら幸いです。

本来なら自分のやっている情報商材の案内などをするところなのでしょうけど、私はやっていないのでYouTubeチャンネルとTwitterの紹介させてください!

YouTube:

Twitter:

これからも役立つような情報を発信していきますので

気に入って頂けたらスキやフォローをしていただけると嬉しいです!

コメントも大歓迎です!お待ちしています!

ではまた次の記事でお会いしましょう!