市川SC27番は靭帯切れてから毎日noteを書いているけど、リスフラン関節症にもなりました。493日目

さて、今日は「うさんくさい話」をします。

「複利」のお話です。耳にしたこともあると思います。このように「うさんくさい」というワードを使えば最初から見なくて済む人もいるので先出しをしておきました。ただひとつ言えるのは「複利」について自分で学ぶこと、あるいは信頼できる人から学ばせてもらった上で、「複利を利用しない」のは物凄くもったいないことなんだよ。っていうお話です。決まり文句ではありませんが、必ずしも利益を生むものではないこと、そして向き不向きがあることを大前提と書きますし、例えばよくある「下記のリンクからHPへ飛んでボクが発行した招待コードから登録すれば簡単に投資を始められます!」のように、ボクに何か利益が生まれるようなことも、マージンやロイヤリティが発生するなどの内容も一切書きません。っていうことも予め言っておきます。

では始めます。

複利

利子にもまた利子がつくこと。

『たとえば、元金(もともとのお金)が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円になる。この場合、2万円は、元金に対してついた利子である。この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、1年後には104万円となるのではなく、104万400円となる。』

この文献がボク的には理解しやすかったというか、頭で思い浮かびやすかったので抜粋しました。表などを用いた更にわかりやすい文献もあると思うのでご自身でも調べてみてください。

複利に意欲的な人を狙って、老若男女を問わずあらゆる手を使って騙す人も一定数以上いると思うので、そういったトラブルを見抜く力も必要になります。話は逸れますが、為末さんの言うように「自生力」が今後は必要になるし、投資や複利についても同じことが言えるよねってことも加えて書いておきます。

話を戻しますが、この複利を利用しないことがなにをもって勿体ないかというところですが、複利の力を使って自分が持っている資産を増やすことは可能なんですよってお話です。だからそれをやらない手はないよねって話です。次に数字でわかりやすく説明してみます。

複利の期待値

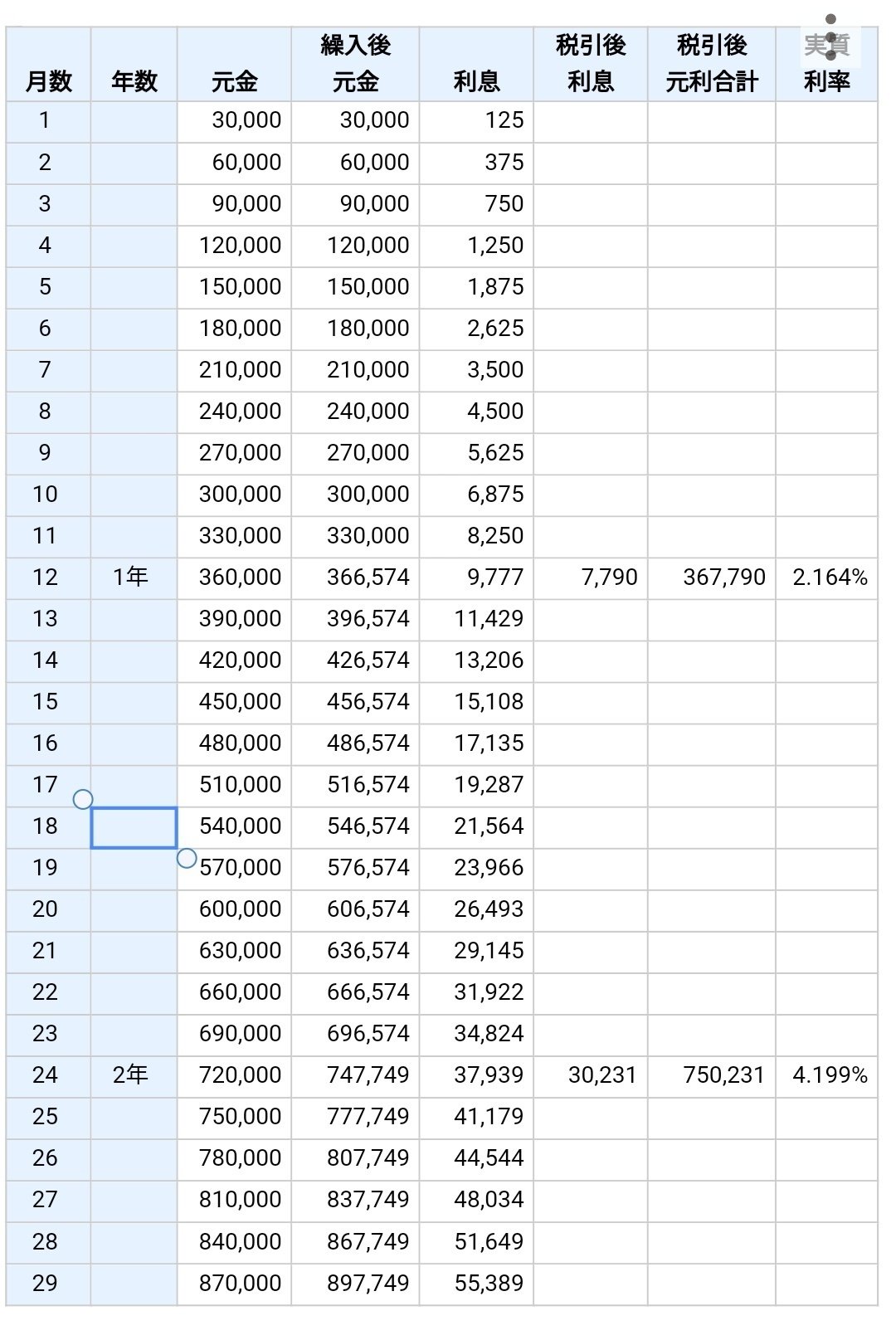

これは単純な複利毎課税の単純な積立計算です。

今回は年利(一年幾らと定めた利率・利息)5%のモノに投資をしたシミュレーションで、利息端数(はすうりそく)(※売買日直近の利払日の翌日から売買日までの期間に対応する利息をいう。)を切捨てに設定、元本0円から毎月3万円を積み立てを20年行った場合で計算してみました。(複利毎に税金が引かれた場合)

すると、、

毎月に3万円の積み立てなので一年後は36万円になります。

そこから複利と税金などの計算を含めると360,000円が367,790円になります。更に2年後は72万円が7,502,321円になっています。これが20年後にどうなるかというと、

20年間、毎月3万円積み立てた分の720万円が10,934,115円になります。これが複利の力です。約300万円ほどの利益を生んだことになります。

ちなみに非課税で計算してみたら12,227,098円でした。これが複利の力です。

これを例えば大手の銀行に預金しているだけだったとしたら、こうはなりません。現在の日本国内のほとんどの銀行金利が1%以下だからです。(年利1%で計算すると720万円が796万円くらいにしかならない※非課税計算)

というわけで、これだけみたら「え!じゃあ絶対やった方がいいじゃん」となるわけですが、「20年後?いやいや今お金使いたいのよ、欲しいのよ」っていう人には当然向かないです。そういう方たちは自らの仕事で稼ぐのが手っ取り早いし、他のFXや株投資で稼ぐしかないです。超リスキーなのでおすすめしませんが。(誰でも稼げる!ってうたってる投資には本当に注意してください。というか手出さない方が身のためです)

商品によっては年利が固定されているものもありますが、上記のように複利や利益を伴う商品の多くは年利が変動するものが多いです。なので当然年利が数年後に上下する可能性も十分にあります。これは社会情勢や世界経済によるので正直いって誰が予想できるものでもありません。そういう分析を専門にしている人達ですら予測できないのが現実です。

ただその中でも、この数十年の歴史から見た結果から今後もその価値が上がっていくだろうと推測できる全世界株式インデックス・ファンドという投資信託を例に出してみます。

グラフ推移

S&P500というのはいわゆる米国株のことです。世界一の経済大国(人口も世界一)であるアメリカの株はやはり強いです。この10年で物凄い伸び率ですが、全世界株式も勢いはアメリカに劣るものの右肩上がりなのがわかります。1970年くらいからのグラフ推移を見るともっとわかりやすいです。

ただ双方に共通しているのは元本割れ(当初の購入代金を下回ること)になった期間も存在しているということです。わかりやすいワードで例えると、『バブル崩壊』や『戦争』が起きた時期などです。一旦は下降しますが、数年後には確実に戻って右肩上がりに上昇していっています。

こういう歴史背景からボクはいま複利に着目するようになり、複利の力を利用することにしました。

とはいえ、だが

こういった情報を仲間から学んだり、このようなデータや統計を見たからこそ複利の力を使おうと決意しましたが、いくらリスクが低いとはいえ損をする可能性はゼロではないということは当然頭に入れておかなければなりません。

上の写真だって、このまま20年ずっと年利が5%で継続していけばの数字だし、それが変わることもある。だから全ての情報を鵜呑みにして「よし、じゃあやります」と、勢いで始めるようなものではありません。実際に、これから下降の一途を辿る社会情勢に自分が生きているのかもしれないですから。だからといってこのまま国内の銀行にお金を預けただけでは、もったいないと思いますし(急激に金利が上がったりすること見込みは低い)、比較的安全ではあるかもしれないけど、国内の銀行も安全である保障だって無いのは事実だろうし。『未来のことが何も予測できないからこそ、これまで書いた実績やデータを用いてトライしていく。という手段を取るのは、むしろ普通なことなのでは?』と、今回感じさせてくれる話をしてもらったことが、今日のnoteを書いたキッカケです。

現在日本が保有している資産の半分は銀行預金らしいです。そしてそんな国は世界中のどこを探しても無いらしいです。

ちなみに米国では13.7%でヨーロッパでは34.5%みたいです。日本では54.3%らしい。欧米では株式や投資信託にも積極的に投資していますが、日本ではこうした投資商品の保有割合は少ないのが現状みたいですね。違う言い方をすると日本人は「資産を運用していない」ということになります。これがどうやら日本経済が世界経済に対して遅れを取っている根本の原因らしいです。で、これは「投資」に対する考え方にかなり違いがあるのも要因のひとつです。やはりミスをしたくない、とかリスクを負いたくない、という概念が強いのが日本人の特徴であるというのが顕著だと思います。

それでも

それなら、いやそれでも。

自分自身の未来へ向けて、複利の力を利用しようと決めました。

人生35年経過して、おそらくあと50年くらいの命だと思っています。

例えば僕らが年金を貰えると仮定しても、その頃にはおそらく70歳くらいでの年金配給になっていると予想できるし貰える額も大した額ではないと思っているので、それなら実際に存在している複利の力を利用したほうがいいじゃない。となったわけです。今だって特別裕福ではないけど、心はめちゃくちゃ裕福なので、これからもそうあるために、そして20年後、30年後にはもっと幸せになれるように。そこを期待してもいいんじゃないかと思いました。

最後に

この複利の力についての話を聞かせてもらった時に、自分の人生がまたアップデートされた気がします。これを利用するにしろしないにしろ、それ自体を学ぶことで損することは何も無い。っていうのだけは言っておきたいです。やるかやらないかはご自身で決めればいいだけのお話でございます。冒頭でも言いましたが、このnoteを読んで、例えば数年後に損をした、となってもボクの責任にもなりませんのであしからず。すべて「自己責任」でございます。口酸っぱく言いますが、「絶対利益が出るモノ」は存在しません。

あとは間違っている情報があればご指摘ください、すべて聞いた話とネットからの情報で書きましたので。

いやー疲れた。寝ます

あ、あと「高橋洋一ちゃんねる」

youtubeにありますのでおススメしておきます。勉強になります。

ひとつよしなに。

#サッカー #毎日note #フットボール

#リハビリ #トレーニング #ストレッチ #怪我

#右膝前十字靭帯断裂 #ACL再建手術 #手術

#右膝半月板損傷 #半月板縫合術 #軟骨損傷

#右膝側副靭帯損傷 #リハビリ生活

#みのってぃ #株式会社美好 #節句人形

#雛人形 #日本の歴史 #伝統工芸品

#フットボール #市川SC

#デイリーヤマザキ #明治安田生命

#ニューバランス #FINTA

#江戸川病院

#ラジオ #オードリー #リトルトゥース

#追求 #研究 #人生 #みのこなし

#オーストラリア #コミニケーション #英語

#サッカーと人生 #モノ創り

#千葉県社会人サッカー

#表と裏 #価値観なんて合わない

#変化を観察する #塩梅と譲歩と許容

#リスフラン関節症 #海外生活が原点

#市川市といえば市川SC

#市川から新しい未来へ

#千葉県市川市 #葛飾区出身

#福利の力 #もったいない #リスク

#自己責任 #米国株 #世界株

#高橋洋一ちゃんねる

#複利

みのってぃ。