6月15日 非営利法人の信用金庫の今後は?

はたらくおとな向け。普段の仕事と無関係なケーススタティで頭の体操。

普段の仕事を超えて、視野を広げ、ビジネスの頭の体操をするのにぴったり。

考えるための質問例はこちら。

→地方銀行については「オーバーバンキング」と言われ、再編で実質的な補助金を支給する制度が始まっている。信用金庫は地域経済により密着した存在として貢献している様子だが、今後どのような方向性が考えられるだろうか?

全国信用金庫協会が制定した「信用金庫の日」です。

1951年(昭和26年)のこの日、「信用金庫法」が施行されたことにちなみます。

信用金庫。

私はお世話になっていないのですが、街でもよく見かけます。

そもそも銀行と何が違うのでしょうか?一般社団法人全国信用金庫協会のHPから引用します。

銀行は、株式会社であり、株主の利益が優先されます。また、大企業を含む全国の企業等との取引が可能です。

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。さらに、営業地域は一定の地域に限定されており、お預かりした資金はその地域の発展に生かされている点も銀行と大きく異なります。

信用組合は、信用金庫と同じ協同組織の金融機関ですが、根拠法や会員(組合員)資格が異なります。また、預金の受入れについても、信用組合は原則として組合員が対象ですが、信用金庫は制限がないなど業務の範囲も異なります。

そうでした。信用組合、というのもありました。3者の比較をした表が比較的分かりやすかったので転載します。

会員出資による非営利法人、なんですね。知らなかった…

しかも、大きな企業はそもそも会員になれないという制限もあるんですね。

2021年12月末現在、信用金庫は254あり、支店と出張所を合わせて7,138の店舗数と約10万人の従業員、902万人の会員、そして161兆円の預金量と78兆円の貸出金を誇ります(出典:信金中金地域中小企業研究所)。

ちなみに、信用組合は、2022年3月末時点で、145組合、1,597店舗、預金積金22兆円、貸出金12兆円となっています(出典:一般社団法人全国信用組合中央協会HP)。

信用金庫の方が規模が大きいんですね。

最後に信用金庫の経営状況について調べてみました。

個別には難しいので、全体で、ですが。

まず、信金中金 地域・中小企業研究所の信用金庫概況最新版(2020年度)から。

<預金残高増減率の推移>

預金計では急増していることが分かります。要因はコロナ関連の各種給付金などによるものです。一方で、定期性預金は2017年から減少していることが分かります。

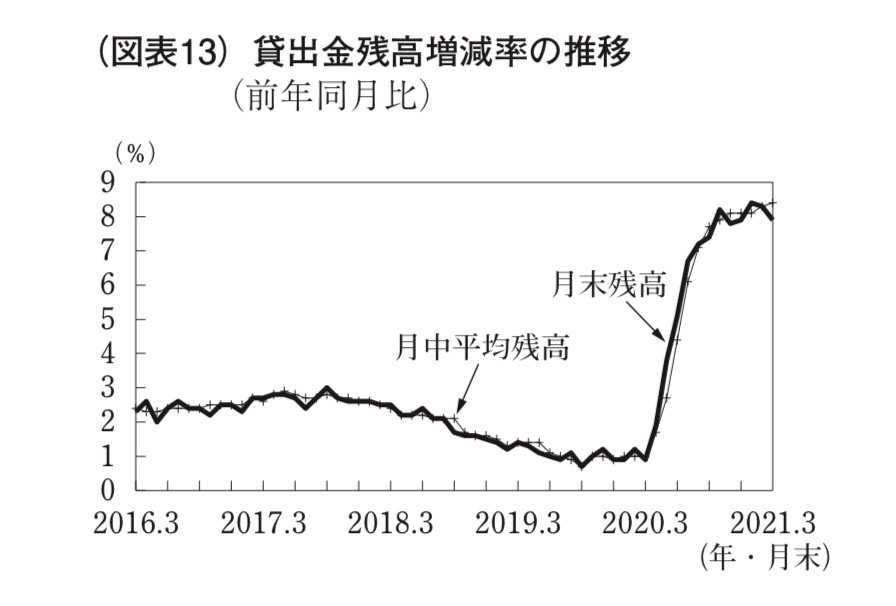

<貸出金残高増減率の推移>

こちらもコロナ禍で資金需要が急増したことで大きな伸びを示しています。

<決算状況>

最後に損益状況です。

2020年度の業務粗利益は1.1%減の1兆6,678億円。

ちなみに、本業の収益を示すコア業務純益は19.0%増の4,096億円。

業務粗利益の9割を占めるのが資金利益で2.1%増の1兆6,003億円。

これは、コロナ禍の資金需要が急増したことによる貸出金増に伴う貸出金利息が増えたことによります。

次に、日銀が2022年3月末に公表した金融システムレポートで、銀行、地銀との比較も混ぜながら見てみましょう。

まず昨年の大きな動きとしては、なんと言ってもコロナ禍の影響キャッシュフローの悪化に伴った運転資金の需要増に対応し貸出が大幅に増えたことでしょう。

特に中小企業が顧客が多い信用金庫の伸びが大きかったことが分かります。

貸出を増やせば、そこから得られる金利収入は増加しますが、一方で、貸倒リスクがあります。金融機関では貸出ごとに自己査定を行い、健全先か、懸念がある先かなどの分類を行なっていて、それを債務者区分と呼んでいますが、その分布がこちらです(縦のスケールは65%から始まっていますのでご注意ください)。

水色が正常先なのですが、大手行は99年の8割前後からリーマンショックの頃も含めて9割を超え95%前後となっています。

地域銀行は85%前後、信用金庫は75%前後、と大手行に比べ低くなっています。

つまり、地域経済に貢献する、しかも中小企業を中心に、という役割を果たしている、とも言えますが、一方でリスクをより多く抱えている、とも言えます。

最後に、純利益の推移と内訳ですが、3業態とも当期純利益(黒太線)は低下傾向であることが分かります。その大きな理由は低金利下による資金利益(緑太線)の減少ですが、直近では下げ止まりも見られます。

急激な円安や日本だけとなってしまったマイナス金利と金融機関を取り巻く環境は急激に変化しています。信用金庫も含め今後の動きが注目されます。

最後までお読みいただきありがとうございます。

頭の体操ネタが1つでもあれば嬉しいです。

このような投稿を一昨年7月から続けています。

以下のマガジンにまとめていますので、よろしければ覗いてみてください。