「ブルプロ」「CONCORD」はなぜ失敗したか ゲームビジネスの主流「GaaS」の問題を考える

8月28日、バンダイナムコのオンラインアクションRPG『BLUE PROTOCOL』(以下、ブルプロ)が、2025年1月にサービスを終了することが発表された。

多くの人も知る通り、本作は莫大な予算と時間を投じ、バンナムの社運をかけて開発された一大プロジェクトだった。それが2023年6月に正式サービスを開始してわずか1年でサービス終了に踏み切るというのは、日本のゲーム史を鑑みても異例の事態であり、実際ソーシャルメディアなどでも大きな話題となっている。(さらに11月、開発を担当していたバンダイナムコオンラインが吸収合併されることが発表された。)

また9月にはPlayStation Publishingがリリースした『Concord』(以下、コンコード)が販売後わずか1ヶ月未満でサービスを実質的に終了すると発表した。こちらも業界最大手のSIEが大体的に宣伝し、予算を投じた作品だっただけに、その失敗は業界的に注目を集めている。(こちらも10月、スタジオ閉鎖が決定した。)

ではなぜ『ブルプロ』『コンコード』は明確に大赤字になることを覚悟しても、サービス終了に踏み切らざるを得なかったのか。なぜ『ブルプロ』『コンコード』は失敗したのか。そもそも、どのような意図で開発されたのか。

2作は一見すると全く共通点がないようで、その失敗の原因を探っていくと明白に共通する問題が存在している。その共通点とは、ずばりそれは「サービス型ゲーム」と呼ばれる運営形態──GaaS(Game as a Service)であるということ。

昨今のゲーム産業では約10年以上にわたり、世界各地のゲーム企業がGaaSによる利益拡大を狙っており、その結果として痛手を負うことが少なくない。『ブルプロ』『コンコード』の失敗はその一部にすぎず、言い換えれば、GaaSの性質・問題・目的そして成否を分ける分水嶺などを知らない限り、その失敗の本質は解明しえない。

そこで今回は『ブルプロ』『コンコード』を皮切りに、長らくゲーム業界における主流ビジネスモデルとなったサービス型ゲームについて説明し、(残念ながら)これら以降も続くであろう「爆死」の現象について理解するとともに、普段メディアやSNSでは詳しく語られないゲームビジネスの極めて重要なエッセンスについて知る一つの機会としていただければと思う。

なぜ『ブループロトコル』『コンコード』は失敗したのか

サービスを始めてたった1年でサービス終了が決定した『ブループロトコル』は、一言で言えば「失敗」だったと言わざるを得ないと思う。ではなぜ失敗したのか、これを改めて解説していきたい。

筆者もサービス開始初期に『ブルプロ』を短期間プレイしたが、実は『ブルプロ』それ自体は著しくつまらなかったり、品質がものすごく悪いというわけでない。ただ、アクションとしてもRPGとしても、全体的にゲームの方向性が曖昧であり、競合する他のタイトルの存在も考えるとプレイヤーが離散するのもやむを得ないという、やや半端な印象はぬぐえなかった。こういった感想は、SNSやYouTube上でもかなりの数、散見される。

ただしこのような批評は──正直に言えば、誰でも言える「結果論」にすぎない。むしろここで問うべきは、一体どうしてこのような半端な、精彩の欠いたゲームになってしまったのかという原因だろう。

まず、今回2本のゲームが市場的に成功しなかった直接的な原因は、極度の開発長期化によるものだと筆者は考えている。

そもそも、『ブルプロ』のプロジェクトが最初に立ち上がったのは2014年だ。しかも、2019年に一度クローズドベータを開始しており、恐らく当初の予定では長くともこの段階、つまり5年の開発期間で終える予定だったのだろう。ところが現実にはそこから4年開発を延期し、2023年、つまり合計で9年もの開発期間を要してしまった。

当然ながら、このような開発の極度の長期化は、往々にして作品に好ましくない影響を及ぼす。開発している間にもゲームを支える技術は進歩していくし、他社から発売される新しい魅力的なゲームと競合してしまう。何より、開発側も長期化が進むごとに、開発チーム内でも辿り着くべき作品の像も見えなくなってくる。

実際、この開発の長期化によって『ブループロトコル』の難点が浮かび上がったことは、当事者へのインタビューからも推察できる。例えば、本作のエグゼクティブ・プロデューサーの下岡聡吉は、2019年当時このようにインタビューで答えている。

下岡氏:

当時からオンラインRPGは韓国や中国の企業が作ったタイトルを日本に輸出していて、国産のものが少ない状況でした。ですから年数が経てば、国産の新しいタイトルが求められる時期が来るはずだと思っていたんです。(省略)

下岡氏:

僕はレッドオーシャンのマーケットで頑張っても疲弊するだけだと思っているんです。もしやるんだったらしっかりとブルーオーシャンに新規のコンテンツを持ち込んだほうがいい。スマホでもジャンルとしてブルーオーシャンがあれば狙うべきですし,PCにブルーオーシャンの大きいマーケットがあるのであればそこを狙いましょうと。(一部抜粋)

下岡によれば、オンラインRPGというジャンルの「ブルーオーシャンさ」を狙って『ブループロトコル』の開発が進んでいたという。確かにこの分析は開発を始めた2014年としては正しく、当時の日本ではまだ韓国MMORPGの勢いがある一方、スクウェア・エニックスの『ファイナルファンタジーXIV』(新生エオルゼア)など国産オンラインゲームも活況を取り戻しつつあった。

しかし、実際に『ブループロトコル』のサービスが開始した2023年では(あるいは2019年時点でも既に)状況が大きく変わる。

2023年現在では、韓国産の多くの「オンラインRPG」はサービス終了もしくは著しい人口減少にあり、国産であっても『ファイナルファンタジー14』など一部の人気作品を除けば、そもそもオンラインRPGのジャンルの市場規模が縮小傾向にある。対して台頭したのがコンソールの競技性の高いゲームや、スマホのソーシャルゲームであり、「オンラインRPG」の需要それ自体が伸び悩んでいる。

こうした開発長期化による潮目の変化は、ジャンルのみならずデザイン部分にも言える。同じく2014年のインタビューの中で、下岡は『ブルプロ』のデザインについて以下のように構想している。

4Gamer:

そのスペックがフル活用されるのがグラフィックスの部分ですよね。でも,なぜアニメ調なのでしょう。

下岡氏:

グローバルを意識したということでしょうか。

4Gamer:

グローバルだと,どちらかと言えばリアル寄りが好まれると思ったので意外です。

下岡氏:

ちょうどE3 2014の会場で「ゼルダの伝説 ブレス オブ ザ ワイルド」の初報が公開されて,馬で逃げていたリンクが弓を撃つシーンで会場が沸くのを目の当たりにしたんです。その時に,パッと見で日本産と分かるゲームが多くの人を熱狂させる。もちろんゼルダシリーズの最新作だからというのもありますが,こういった特徴をしっかり出している日本らしいゲームを楽しみにしている人が,こんなに多くいるんだとも実感できたんです。(一部抜粋)

この「グローバルを意識した、アニメ調のグラフィックス」にかんしても、下岡の分析は鋭い。実際、2014年当時におけるビデオゲームのアートは北米流のハイエンド・フォトリアルが中心であり、そこに「パッと見で日本産とわかる」アートの時代がやってくるというのは後の『ゼルダBotW』の成功を見ても正しい認識だった。

ただこれについても、2023年となると大きく状況が変わる。既に着想元の『ゼルダBotW』が2017年に発売され、その続編『TotK』まで同年に発売されている。そのうえmiHoYoが2020年にアニメ調かつ半オンラインRPGの『原神』を成功させた上に同様のタイトルが中韓から立て続けにリリースされており、下岡が「ブルーオーシャン」だと想定していた「アニメ調のグラフィックス」は9年後既に「レッドオーシャン」化していたのが現実なのである。

まとめると、『ブループロトコル』の企画そのものは、経済的にも批評的にも必ずしも間違った目論見ではつくられていなかった。ただしそれはあくまで2014年当時の見解であり、そこから9年もの開発を経た2023年時点では問題は大きく変わった。

国産オンラインRPGというジャンルはコンソールゲームのオンライン化やスマートフォンゲームのハイエンド化で全く状況が変化し、アニメ調オンラインゲームも中国スタジオの台頭によって完全に目論見が狂ってしまった──その結果、既に確立された「レッドオーシャン」の中にあって『ブループロトコル』には新規ユーザーが期待通りに定着しなかったのではないだろうか。

そして歴史的な失敗となってしまった『コンコード』も実は「開発の極度な長期化」点で、『ブループロトコル』と全く同じ問題に直面している。

『コンコード』もまたどうしようもないほど品質が悪いゲームではない(※)。しかし、リードキャラクターデザイナーのJon Weisnewskiのツイートによれば、「私は8年もの開発期間中、5年在籍していた」とツイートしており、『コンコード』の開発は2016年から8年もかかっていることがわかる。

だから「5vs5のチーム対戦」「ユニークなアビリティと外見を備えたヒーロー」という『コンコード』の魅力も、2016年当時では新鮮なものだった。そもそも、2016年はまさにBlizzardがヒーロー型チーム対戦FPSの『Overwatch』を成功させた年であり、(二匹目のドジョウ狙いといえ)その市場に目を付けた先見性は評価できるだろう。

しかし『ブルプロ』と同様に、こちらも8年もの開発をかけている間に、『PUBG』(2017年)の「バトロワ系」のような新ジャンルが台頭した他、『コンコード』と同じヒーローFPSというジャンルにも『Apex Legends』(2019年)、『VALORANT』(2020年)、さらに『Overwatch2』(2022年)まで発売されたことで、既にヒーローFPSというジャンルは圧倒的レッドオーシャンと化していたうえ、『コンコード』ははるかに時代遅れなゲームデザインになってしまっていた。

(※)しばし『コンコード』の失敗にDEIの影響を指摘するものがあるが、筆者はその見方に否定的だ。理由は最下部にて。

このように『ブルプロ』『コンコード』いずれも、8〜9年という「長すぎる」開発期間を経た結果、方向性の迷走、多くの競合の登場、補足しきれないトレンドなどの問題を併発し、明らかに開発費用を回収できていない状態での失敗となってしまった。

ではどうして、『ブルプロ』『コンコード』はこれほど開発期間が長期化してしまったのか。

そこで筆者が考える、こうしたゲームに共通する問題点とは「GaaS」……サービス化されたゲームであるという点だ。

では「GaaS」とは何なのか。日本においてGaaSは何となく言葉として認知されているものの、具体的にどのような経緯で生まれ、どういった目的のために作られているのかは、あまり語られていない。そこで次に、GaaSの意味するところを明らかにしながら、何故多くのゲーム企業はGaaSに取り組もうとするのか説明したいと思う。

GaaSとはなにか その限界とリスク

GaaSとはGame-as-a-Serviceの略で、日本語では「ライブサービス型ゲーム」「運営型ゲーム」と訳される。GaaSの定義はかなり抽象的かつ幅広く、簡単に想定するだけでも

形式:有料・無料(Free to Play)・月額課金

媒体:パッケージ・ダウンロード

収益:ステータス・ガチャ・シーズンパス

規模:マルチプレイ(PvP、PvE、PvPvE)・シングルプレイ

プラットフォーム:モバイル・PC・コンソール

これらすべてが「GaaS」の定義に含まれうる。ごく一部の例だけ挙げても、初期は北米では「PC・月額課金・PvPvE」が揃った所謂MMORPGやBlizzard型のパッケージ+運営型が人気だったところ、次第に韓国・中国ではネカフェを中心に「無料・ガチャ・PvP」の揃った対人ゲームが流行ったり、更に日本ではスマートフォンの台頭によるソーシャルゲーム、近年では「アサシンクリード」のように買い切り型ゲームのようなパッケージの体を取りながらGaaSという例もある。

要するに、基本的にユーザーがゲームをクリアして「遊びきる」ことを前提にした、いわゆる「買い切り型ゲーム」とは異なり、1本のゲームを持続的に「サービス=運営」し続ける方式を採用するゲームを意味するのが「GaaS」の定義だと考えてもらえればいいと思う。

GaaSは現代ゲームビジネスの「花形」である。そのため世界中のゲーム企業がこのGaaSでの成功を夢見て、どう見ても無謀なプロジェクトに多額の予算をつぎ込んでいる。現にUbisoftが2024年度の決算で「今後はGaaSネイティブでいく」と株主に訴えたように、Electronic Arts、Take-Twoといった世界的大企業は今後はGaaSにリソースを集中投下する姿勢を見せている。

(以下、「課金」は「企業がユーザーに支払いを促す」「ユーザーが金銭を支払う」どちらの意味も含有する。厳密には前者は誤用だが、GaaSについて解説する以上、ここでは昨今の慣例的な用法に従う)

GaaSが現代ゲームビジネスの主流となったのは、究極的に「儲かるから」に尽きる。

通常、買い切り型ゲームは一度消費者が代価として数千円を払えば、それで終わりだ。しかし、GaaSは運営が続く限り、消費者はいくらでも課金してくれる可能性がある。その金額にしても、ガチャ(ルートボックス)のようにランダム性のある課金システムを用意すれば、1人のユーザーが数万・数十万円を費やす可能性もある。

つまりGaaSは、理論上は「金のなる木」である。一度植えてしまえば、水をやるだけで大金を何年にも渡って供給してくれる。少なくとも、そのように夢見ることはできるし、実際にGaaS一本の成功だけで成立しているゲーム企業も珍しくはない。

ところが、やはりこうした仮説は特に株主や(ゲームに詳しくない)経営者の空想の域を出ない。確かにGaaSは儲かる余地はあるものの、その裏には買い切り型ゲームの比較にならないリスクやハードルが存在しているのだ。『ブルプロ』『コンコード』を開発した企業はいずれもゲーム業界の最大手だが、そんな企業でさえ大失敗するリスクがある。

ではGaaSは一体どうして失敗するだろうか?上述の通り、直接的には開発の長期化という点が問題にはなっていた。しかし、より問題を遡って「なぜ開発が長期化」するのかという疑問や、そもそも開発以外での問題やリスクもまた検討する必要があるだろう。そこで、今回はGaaSにおける「3つの主なリスク」について検討してみたい。

GaaSのリスク①:開発と経営のコンフリクト

最初に論じたいのが、冒頭でも述べたように開発現場サイドから見るGaaSのリスクだ。『ブルプロ』『コンコード』ともに開発が8〜9年と長期化してしまった時点で、莫大な開発費や方向性の迷走といった観点でもはやリリースしたところで成功は絶望的だったことは、既に論じた通りである。

ではどうして開発が長期化するのか。これは一概に断定できるような要因はないものの、直接的な原因として、「GaaSの開発は難しい」ということがある。要するに、あらゆる意味でGaaSの開発は開発者にとって負担が大きく、そもそも成功するかも疑問を持つことが多い。Griffin Gaming Partnersが2024年2月に行った調査によれば、参加者の39%は「軽度の懸念」、31%は「非常に懸念」しているという。

ではGaaS開発におけるリスクとは一体何か。これは大きく分けて「課金の制約」「技術的困難」「終わらない開発」という3つの論点で考えられるだろう。

まず開発現場の立場として、GaaSの開発それ自体には乗り気という人は少なくない。例えば、格闘ゲームやマルチプレイFPSなどのゲームジャンルを好む開発者は多いし、自分たちも同様のゲームを提示したいと考えるのは自然だ。

今年発売された『ストリートファイター6』のディレクター、中山貴之は自身でも「ストリートファイター」をプレイするだけでなく試合を観戦していた経験から、プロの実況者たちによる「自動実況モード」を企画書に盛り込んだと語っている。日常的にGaaSであるシリーズをプレイし、そこから派生したesportsにも親しんでいた開発者ならではの発想といえるだろう。

しかし、問題はこうした開発者たちのモチベーションと経営層の目的がコンフリクトを起こした場合──特に、「課金ありきのゲーム作り」の難しさを考える場合だ。

先ほど経営層がGaaSに期待することは利益の一点だと述べたが、買い切り型ゲームが最初にユーザーが一定額支払えばそれで終わり……つまり面白いければ売上に直結するのと異なり、GaaS、特に基本プレイ無料のビジネスモデル(F2Pモデル)を採用する主なGaaSは、ただ遊ばれるだけではお金にならない。遊んだユーザーが、更に何らかのゲーム内アイテムを購入することで、やっと利益が発生するのだ。

よって、買い切り型ゲームが純粋に面白く、ユーザーを満足させるだけで儲かるのに対して、GaaSはただ面白いだけでは儲からず(むしろ赤字)、定着したユーザーに対して「じゃぶじゃぶ課金したくなるような射幸心を煽りまくる工夫」(※)が必要になってくる。具体的には、プレイアブルキャラクターの衣装を何十パターンも考えたり、衣装を変えさせるために意図的に初期のデザインを退屈にしたり、ソーシャルゲームの物語でキャラクターに「あとでガチャを引いてくれよな!」と暗に仄めかす、など。

これはゲーム開発という創作には制約になる可能性がある。「課金」を前提にゲームを作ることには一定の制約になるうえ、「面白いゲームを作りたい」という欲望は、多くの開発者にとって普遍的なものであっても、「面白いゲームで課金させたい」という欲望はそこまで普遍的ではないだろう。(Valveには「gabe(社長)がきみに『CS:GO』のナイフを考えろと命令しても、それを無視して構わない」という、課金要素の開発にかんする冗談もある)

ただし、必ずしもGaaSの収益化のための創意工夫が、ゲームを駄作にするわけでなければ、開発者の意欲を削ぐとも限らない点も留意したい。成功したGaaSは課金とは関係のない部分でも優れた美点を見せているし、課金させるからこそキャラクターデザインなどに大きな予算をかけることもできる。宮本茂が「必要は発明の母」といったように、GaaSにおける美徳は課金を前提とした制約ありきの創作であり、実際に筆者が他メディアがあまり取り上げようとしないGaaSを、批評の俎上へ定期的にあげている。

(※:単なるミームだが、悪質なコラ画像であるとする説がある。念のため。また「課金」を促すことを放棄し、利益度外視でユーザーの信頼を確保しようとするスタジオもまた存在する。)

2つ目のGaaS開発の困難とは、「技術的な困難」である。そもそもGaaSはリリース後も運営し続ける以上、本質的にオンラインゲームだ。そのため、GaaSの開発には必ずネットワーク環境が必要となるのだが、当然ながら同じゲームでもオフラインよりオンラインを前提にするほうが技術的なハードルは大きく上がる。

具体的には、まず複数のプレイヤーが参加してもバグやラグが発生しない仕組み、複数のプレイヤーが参加して楽しいと思えるゲームデザイン、特定のプレイヤーに不満を持たせないバランス、複数のプレイヤーがいてもフレームレートを落とさない処理、チートやハッキングに対するセキュリティなど、オンラインでのみ考慮すべき点は無数にあり、これらが開発のハードルをあげ、ひいては開発の長期化を招く原因となっている。

こうした問題が顕在化した代表例が『Fallout 76』だ。本作は、同じシリーズの『Fallout 4』とゲームデザインやUIなど多くの面で共有しており、最初期はいってしまうと舞台を変えたことを除けば「Fallout 4」のオンライン版と言っても過言ではなかった。ところが、単にオンライン化しただけでも膨大なバグ、頻発するラグやCTD、更に悪意あるユーザーのチートやDupeが横行した結果、もはやゲームとは言えない状況でリリース当初は炎上状態だった。(現在は改善されている)

総じて、同じようなゲームをオンライン化するだけでも膨大な問題や不満が噴出することからして、オンラインゲームの開発がいかに難しいかは言うまでもない。こうした問題への対処は当然ながらゲーム開発の長期化を招く一因と言えるだろう。

3つ目の困難として、「終わらない」というのもある。GaaSはただで開発規模が大きく、開発期間が長引きやすいにもかかわらず、一度リリースをしても開発は終了しない。そこから運営するうえで、定期的なコンテンツ追加、バランス調整といった「アップデート」を継続して行わなければならないからだ。

一般的に、買い切り型ゲームの開発現場では、ゲームのリリースという明確なゴールがある。だからこそ開発の土壇場における「クランチ」はある程度は看過されるし、販売後は「燃え尽き症候群」に陥りかねない開発者は休養を要する。だから、その見返りとして(特に欧米では)開発後には一定の休暇を与えたりもする。

しかし、GaaSにはそれがない。開発現場でもシフトの交代は行われるスタジオが多いが、「完成」がないことの心労は大きいし、何よりクリエイター個人にとっての達成感には繋がりづらい。実際、Netflixの人気番組「ハサン・ミンハジ: 愛国者として物申す」ではGaaSである『フォートナイト』の開発現場におけるクランチを報じられるなど、終わらないゲーム開発がもたらす心身への負担は決して無視できない。

このように、開発現場におけるGaaSの課題とは、主に「課金」「オンライン」「終わらない」という開発現場に対する制約と負担が想定される。むろん、会社やスタジオ、開発者個人によってこれらの課題は解決されうるものだが、少なくとも一般的な買い切り型ゲームと比べ、開発現場のモチベーションを維持することが難しいのは事実と言えるだろう。

この上、「ゲーム開発の規模が大きすぎ、一貫性のあるコミュニケーションが取れない」とか「(特に昨今でよくある原因に)人件費の高騰や市場の変化に対応できなかった」といった原因も挙げられるが、これはGaaSに限らず大作ゲームに共通する普遍的なものなので、ここでは挙げなかった。

いずれにせよ、(NDAという名目の箝口令を敷くため)『ブルプロ』『コンコード』の開発現場がどのような状況だったのかは現状、明らかではない。とはいえ、開発が8〜9年に至るまで長期化していたことを考えると、まずゲーム開発それ自体に大きな問題を抱えており、それによってトレンドを逸したり一貫性を失っていたことは明白だ。熟練の大企業であってもGaaS開発がいかに難しいかは、察するに余りあると言えるだろう。

GaaSのリスク②:壮絶なレッドオーシャン

「リスク①」ではまず開発現場におけるリスクについて論じてきた。では、仮に「リスク①」のような開発上のリスクを超えてリリースにこぎつけたとして、それ以降は「金のなる木」としてジャンジャン稼げるのだろうか?答えは否だ。むしろ、開発を終えた後の経営上のリスクこそ、GaaSにおいて脅威だと考えてよいだろう。

ではリリース後における経営上のリスクとは一体何か。これは、GaaSが買い切り型ゲームと比べて圧倒的にレッドオーシャン化しやすい、という点にある。冒頭で『ブルプロ』『コンコード』の失敗について分析した際、いずれも開発当初は「アニメ調の国産オンラインRPG」「SFのチームプレイ・ヒーローシューター」というブルーオーシャンを目指していたものの、開発の長期化によって目指していた「海」がレッドオーシャン化しており、リリースしても顧客は集まらなかったということを論じた。

これは極端な例としても、GaaSはその性質上、レッドオーシャン化があまりに著しい。つまり、GaaSは買い切り型ゲームと比べても同じゲームで100時間、1000時間でもずっと遊び続けられるうえ、継続的なアップデートでどんどん質・量ともに磨き上げられていくために、同じ「海」に数本しか生き残れないのだ。

もう少し具体的に説明しよう。ここで仮に、「買い切り型しか遊ばないゲーマー」と「GaaSしか遊ばないゲーマー」の2パターンしか存在しない市場を仮定してほしい(実際にはグラデーションがあるが、ここでは説明を容易にするためご了承いただきたい)。

買い切り型しか遊ばないゲーマーは、基本的に1本のゲームで5~10時間、長くとも100時間もプレイすればコンテンツを遊び尽くし、飽きてしまうだろう(もちろん1本を遊び続ける人はいるが)。

実はこのゲーマー「飽き」こそが、買い切り型ゲームの市場において、多くのスタジオにチャンスを分配している。何故なら、『エルデンリング』や『ゼルダの伝説TotK』のような大傑作を遊んだ人でも、大抵は100時間もすればゲームをクリアし、別のゲームを購入してくれる可能性が高いからだ。この場合、傑作とまでいかないが似たようなゲーム、他に高く評価されたゲーム、SNSで話題のインディゲームなど、大傑作でなくても遊ばれる可能性が上がる。

これには客観的な根拠があり、「ファミ通ゲーム白書2024」におけるNintendo Switchユーザーを相手にしたアンケートをもとに概算したところ、1年で1本以上ゲームを購入したユーザーのうち約7割となる68.5%が2本目を購入しており、4分の1となる22.5%が4本以上購入していることがわかる。なお日本ではよりコアゲーマーの多いPSやXboxユーザーであれば、この割合はもっと高くなっている。つまりどんな大企業が傑作を販売しようとも、常に他の作品が売れる余地は残されているのだ。

一方、GaaSしか遊ばないゲーマーが何らかのGaaSに夢中になった場合どうなるか。繰り返すように、GaaSは持続的に遊べる以上、人によっては半年から1年、長ければ5〜10年をかけて、1000時間でも2000時間でも遊ぶことができる。それは言い換えれば、一つのゲームを「飽きず」に遊べるがゆえに、他のゲームには移行しないということを意味する。

つまりGaaSにおいては、5年前、10年前に発売された昔の人気ゲームがずっと遊ばれ続け、仮に1年に1本のGOTY級傑作が出ても、そうした昔のゲームに競り負ける可能性があるということだ。

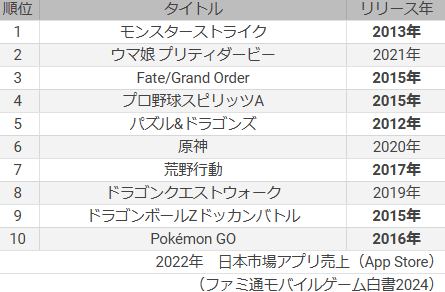

これを裏付けるかのように、「ファミ通モバイルゲーム白書2024」によると2022年の売上トップ10は以下の通りである(App Store)。

そう、『ウマ娘』のような一部例外こそあるものの、実は日本におけるアプリゲームのランキング上位には『モンスト』『パズドラ』『FGO』など2022年時点で既に5年以上運営されている「長寿ゲーム」が10本のうち7本も占拠しているのだ。言い換えると、多くのGaaSゲーマーはこうした長寿ゲームを「飽きず」にプレイし続けていることによって、マイナースタジオはおろか、それこそ『ブルプロ』のような大企業の渾身の作品さえも入り込む余地がないのである。

これは日本で最も身近なGaaS、つまりモバイルゲームに限定した例となるが、他の地域やデバイスでも問題はほとんど変わらない。

例えば、Sensor Towerによる北米のモバイルゲーム市場レポートでは、『モノポリーGO!』のような例外があれど、やはり『キャンクラ』『クラクラ』など10年選手を含む長寿ゲームが10位中7本支配している。北米においても、やはり同じゲームが長年にわたって遊ばれ続けている現状は基本的に変わらない。

一方モバイルではなく、コンソール・PCにおけるGaaSはどうだろうか?実はここも変わらない。

newzooのレポートによると、やはりモバイルと同じく『Minecraft』『GTA』『Roblox』といった「長寿ゲーム」が10位中7本を占領。比較的新しい『CoD』『FIFA 23』もシリーズとしてみれば10年以上のロングランであり、「5年以内の完全新規IP」となると10位の『Apex Legends』1本だけということになり、モバイルゲーム以上に市場が寡占化していることがわかる。

こうしたデータからもわかる通り、買い切り型ゲームと比較した場合、GaaSは圧倒的にレッドオーシャンだ。

買い切り型ゲームであれば、どんな大企業の大傑作がリリースされようとも、多くのユーザーは10~100時間も遊べば満足し、同年に発売された最新ゲームを購入する。その結果、最新作品だけではなく、マイナージャンルやインディースタジオにもリーチする可能性も上がり、需要が分散することになる。

しかし、GaaSなら1000時間でも2000時間でも同じゲームを遊ばれる可能性が高く、実際どの地域やプラットフォームにおいても5年以上運営するゲームがランキングの過半数を占めていることも確認された。このため、最新作のGaaSがヒットする可能性は1年に1本もあるかどうかで、さらに過去にリリースされたGaaSは度重なるアップデートで無尽蔵にコンテンツが拡張されてユーザーを維持する努力を怠らない。

事実、『ブループロトコル』が失敗したのは、彼らの志した「アニメ調の、日本らしい世界観のGaaS」という市場には既にHoYoverseの『原神』『崩壊スターレイル』などが成功を収めていた=客を予め取られていたからだし、『コンコード』もまた「ヒーローシューター」のジャンルが『Overwatch 2』『VALORANT』などで占拠され、頓挫してしまった。仮に優れた作品であろうと、たった1本でも市場を確立した先駆者がいれば失敗してしまうのが、GaaS特有の恐るべきリスクといえるだろう。

GaaSのリスク③:多くない課金率と止まらない出血

では、ここまでのリスクを全て乗り越えたと仮定しよう。つまり滞りなく開発が完了し、さらにブルーオーシャンに一番乗りして先輩作品にも負けず、多くのユーザーを持続的に抱えることができたとする。では、ようやく大成功めでたしめでたしかといえば、未だ看過できないリスクがもう一つ存在する。それが、「収益化」である。

こちらも買い切り型ゲームと比較するとわかりやすいのだが、基本的に買い切り型ゲームはその価格と内容が一定で釣り合っている。つまり、ゲーム企業は「5〜100時間まで遊べるコンテンツ」を販売し、それに対してユーザーが「2000〜8000円の貨幣」を支払うという、とてもフラットな取引がある。もちろんゲームの質・量は一定でない(稀に返金騒動に至る)とはいえ、基本的にゲーム企業もユーザーも定量可能なコンテンツと金銭を交換できる。

しかし、GaaS、特に基本プレイ無料のものはその限りでない。「リスク①」でも述べたが、ゲーム企業側が提示するのが「1000時間でも遊べるコンテンツ」であっても、基本プレイ無料であればユーザー側は「0円」でそれらを遊べてしまう。言い換えれば、莫大な開発費を投じて作ったゲームでも、定着したユーザーが課金しない限りは赤字になってしまうということだ。

もちろんゲーム企業としては、ルートボックス(ガチャ)などでユーザーから少しでも多く金銭を引き出そうとし、実際ユーザーによっては家賃が払えないまで浪費してしまう人もいる。これ自体、既に一部欧州やアジアで規制が検討される程には問題視されており、ゲームコミュニティでも「GaaS(特にソシャゲ)はユーザーを搾取して楽してぼろ儲けしている、悪徳商法だ」と一般には軽蔑される理由になっている。

ところが、実は世間で考えられているほどGaaSは「ガチャでウハウハ」できるわけでない。確かにルートボックスはアコギな商売であり、うっかり貯蓄を全額突っ込んでしまうユーザーもいるのは確かだ。しかし、現実的に多くのGaaSユーザーはほとんど課金せず健康的に遊んでおり、それどころか一切金銭を払わず遊ぶ人が過半数であるということは、あまり認知されていない。

これにも具体的な根拠がある。「ファミ通モバイルゲーム白書2022」によると、「3ヶ月以内にモバイルゲームを遊んだ人」に対して「1か月あたりのモバイルゲームに対する使用金額」を問うたアンケートの中で、なんと79.4%ものユーザーが「0円」と答えている。「100〜1000円」ですら11.1%であり、逆に「5000円以上」と答えた人は4.4%にとどまる。

世間的な「ガチャ」に対するイメージと現状がかなり乖離していることには、お気づきいただけただろう。いわゆるガチャが更新される度に天井まで回す、なんて「廃課金者」は現実的には100人に1人いるかいないか。実際には過半数が「無課金」でプレイしているということがわかる。

余談だが、同じく「ファミ通モバイルゲーム白書2022」では課金に対するユーザーの心境について調査されているのだが、そのうち「課金したほうがゲームをより深く楽しめると思うか」という問いには10%が「全くそう思う」52.3%が「まぁそう思う」と答えているのは興味深い。つまりガチャをむしろ肯定的に考える人が過半数を占めているにも関わらず、現実的には100円も払わない人が多いということ。世間で考えられているよりも、モバイルゲーマーの自制心と財布のひもは固いのである。

しかもこれは、収益率が世界的にも著しく高い日本市場でのデータ。同じ日本国内でも『ウマ娘 プリティダービー』(7.2%)『Fate/Grand Order』(7.7%)のような課金率が高い国産のソーシャルゲームはまだしも、北米では4位の人気を誇る『キャンディー・クラッシュ』(1.6%)のような海外産のモバイルゲームの課金率は、日本でも格段に落ちている。もちろん、海外市場では平均的に日本人よりも課金率は減る。

つまり、GaaSは古参たちが占拠するレッドオーシャンをかいくぐって一定のユーザーを確保してもなお、即座に黒字になるとは限らない。集まったユーザーに不満を抱かせず、同時に金銭を支払いたくなる課金要素をちゃんと用意する必要がある。ユーザーが集まらなかったり、集まったとしても課金にまで誘導しきれなければ、買い切り型ゲームと異なり開発費の大部分を赤字として背負いこむことになる。

もう一つ、決して忘れてはいけないのがGaaSの「維持費」である。そもそもGaaSは一度成功すれば以降「金のなる木」と化すという皮算用があるが、ここで見落としているのは維持費だ。ただでさえ高い開発費を投じた上に、この維持費を投じ続けるというのが、買い切り型ゲームにない大きなリスクなのである。

GaaSの維持費は、具体的には「アップデート」と「メンテナンス&広告」の2パターンに分けられる。「ファミ通ゲーム白書2024」に掲載されたBeep元編集長の川口洋司、および元ハイファイブ・エンターテインメントCEOの澤紫臣のコラムには、以下のように書かれている。

「(GaaSの)毎月のコストとは、企画やアップデート実装に関わる人件費やサーバー運用費、広告宣伝費などが挙げられる。スマートフォン&タブレットゲームの月平均運営サービ ス関連コストは、2018年から増加傾向にあり、2022年は 2,830万円であった。これは2021年に比べて24%の増加だ。 今後は賃金上昇によってより一層このコストは上昇すると 考えられる。さらに、年間での平均広告宣伝費は1タイトル あたり1億250万円で、前年に比べて10%の増加となっている」

ここでいう「平均」とは、中小規模のゲームアプリも含まれているだろうから、大作の場合はもっと多いはずである。ただしここで注目してほしいのは、維持費の中にある「アップデート実装」という部分だ。

既に「リスク①」の中で、GaaS開発は一度リリースしても終わらず、現場にとって大きな負担となる旨を論じた。実際、どれほど人気のあるGaaSタイトルも、半年もコンテンツが停滞してしまうとユーザーが離れる。だからGaaSにはアップデートの質・量・頻度によって激しく競争するようになった。

具体的には、ゲームのバランス調整のみならず、数カ月ごとに新マップ、新キャラクター、新武器、新モード、新スキンといった追加要素をユーザーに期待され、『リーグ・オブ・レジェンド』や『フォートナイト』のような成功作ではこのアップデートを維持するべくリリース後も数百〜数千人からなる開発スタッフが稼働する。こうなると、もはや永遠に新規大作を作るのと変わらない費用がかかってしまう。

言い換えれば、一見して大成功を収めた「金のなる木」であっても、実はそのふもとには膨大な開発者たちが血と汗を流しながら水をやっている。彼ら彼女らは、常にユーザーが他の「木」に移る恐怖と向き合いながら、いかにしてユーザーを定着させながら課金まで導くか創意工夫を日進月歩で続けているのだ。

この「多くない課金率と止まらない出血」がGaaSにおける3つ目のリスクである。いかに困難な開発を切り抜け、首尾よくユーザーたちの関心を集めることに成功しても、そのユーザーが課金したいと考えるかは別であり、またユーザーたちを離反させないためには軍拡競争よろしく永遠のアップデートに費用をつぎ込み続けら蹴ればならない。

そしてこの「リスク③」を踏まえると、どうして『ブルプロ』『コンコード』のようにGaaSが早々にサービス終了を選ぶのか、という理由も説明できる。

一見すると、これらの作品は長期の開発=莫大なコストをかけて開発したのだから、利益を回収するまでもなくサービス終了に踏み切るのは勿体なく感じられるだろう。どちらも具体的な開発費については明らかになっていないが、開発にかかった期間と規模から推察するに、少なくとも100~200億円は投入されているはずだ。それをわずか1年でサービス終了するということは、そのほとんどを赤字にしてしまうことを意味する。(コンコードは一応買い切り型GaaSだが、返金対応を行った)

しかし実際には、不人気のまま運営していても「8割が無課金」という平均値から開発費の回収は絶望的であり、それどころか、単に維持しているだけでも「サーバー費」「宣伝費」に加えて「アップデート費」に新作開発並のコストがかかる。こうした事情を鑑みると、このまま運営を続けても赤字は年単位で膨らむばかりであり、早々にサービス終了に踏み切ってしまったほうが「出血」は少なく済むという判断だろう。

以上、長くなったがGaaS開発におけるリスクについて「開発と経営のコンフリクト」「壮絶なレッドオーシャン」「多くない課金率と止まらない出血」という3つの論点から議論してきた。

既にここまで読めばわかる通り、GaaSは世間で想像されるような「金のなる木」ではない。まずオフラインゲームよりも開発が困難で、開発者の独創性を発揮しづらいことから開発が頓挫したり長期化しやすい。こうした犠牲を強いて開発を終えても、1人で何千時間でも遊べるGaaSは「1ジャンルにつき1~2本」というレッドオーシャンでの熾烈なバトル・ロワイアルが待ち構えている他、平均的に高くない課金率を何とか引き上げるよう工夫したり、そのアップデートにかかる莫大な維持費も考慮しなければならない。

確かにGaaSは本当に成功すれば、買い切り型ゲームを何本成功させても得られない巨万の富を築くことができるかもしれない。しかし、その裏では開発費の回収すらままならず、巨額の負債を抱えて歴史に沈むゲームが数多く存在することを忘れてはならない。

一方、『ブルプロ』『コンコード』に限らずGaaSの失敗がソーシャルメディアなどで「爆死」と冷笑するだけで消費されてしまう現状に対し、そこに開発者たちの努力があり、彼ら彼女らではどうしようもない様々な環境的要因があることもご理解いただけたと思う。特に昨今の「冷笑文化」の中では、まるで開発者たちが無知・無能であるかのように露悪的に罵る人もいるが、技術的な困難や構造的な過当競争といった買い切り型ゲームにない困難と戦う彼らを、単に見下せる人間がどこにいるだろうか。

できれば、この議論が今後も現代ゲーム文化の中心であり続けるであろうGaaSに対する批評的理解を助け、作品について語るうえで役立つことを願うばかりである。

それでも、GaaSを開発せざるを得ない理由

さて、ここまでGaaSの失敗事例を踏まえ、その原因を大きく3つの論点から分析してきた。率直に言って、GaaSはあらゆる角度からみても開発のリスクは大きく、無謀とさえ言えることも理解できたと思う。

では、経営層はこうしたリスクを一切認知していないのだろうか。無論そんなことはない。いかに開発現場から距離を取っているとはいえ、バンナムやSIEといった歴戦の大企業がそのようなリスクを知らないはずはない。言うならば、彼ら大企業は失敗のリスクを承知で「賭け」に出て、結果的に失敗してしまったと考えるのが妥当であり、これまでの開発者・消費者の立場から見た「リスク」だけでなく経営層から見た「メリット」についても議論するのが、真にフェアなGaaS批評だと思う。

そこで、一体GaaSの開発に挑戦せざるを得ない理由とは何か。これは要約すると、特に2000年代以降にビデオゲーム産業を取り巻く様々な変化に基づいて、GaaSの開発が当然視野に入ってきたと考えるべきだ。そこで先程のリスクと同じく、GaaSの開発に大企業が踏み切らざるを得なかった「背景」についても3つ考え、そこからいかにリスクや失敗を経てもGaaSがゲーム文化の中心となっていくのかについて分析したい。

GaaS発展の背景①:ハードウェアの環境変化

「スキ」を押すと私の推しゲームがランダムで出ます。シェアやマガジン購読も日々ありがとうございます。おかげでゲームを遊んで蒙古タンメンが食べられます。