マーケティングの教科書 #7 利益をもたらす重要な活動「価格戦略」

マーケティングの教科書シリーズ一覧はこちら

本記事のポイント

販売価格の設定は、コスト・プラス法、需要価格法、競争価格法がある

価格政策を上手く利用する

最初に本記事で押さえておきたいポイントだけ記載するようしています。

詳細についてはこの後の記事に記載してあります。

価格戦路

価格戦路とは企業が市場へ新製品として投入する製品やサービスの価格を決定し、露要の動向や他社製品との競合状況などにより価格変更をする戦路のことで、「価格決定」と「価格管理」に大別することができます。

「価格決定」はマーケティング活動の目的でもある売上高の増加や市場シェアの拡大など直接的に企業へ利益をもたらす重要な活動であり、「価格管理」は流通業者や販売業者との協力度合、競合度合、時期などさまざまな取引条件に応じて的確な軌道修正とコントロールが求められる活動です。

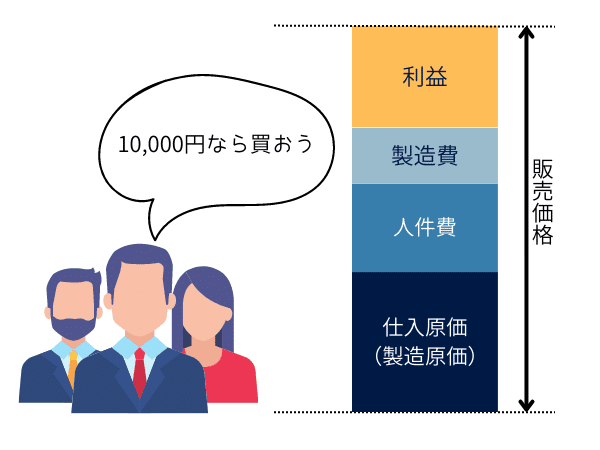

(1) 商品価格の構造

商品の販売価格は、一般的な卸・小売業の場合「仕入原価」と仕入や保管に要する費用あるいは販売・アフターサービスに要する費用などの「販売費及び一般管理費」、そして「営業利益」で構成されます。

製造業の場合は「仕入原価」に相当するものとして、製品を完成させるまでに要する「製造原価」と「販売費および一般管理費」、「営業利益』で構成されます。

「販売費及び一般管理費」と「営業利益」を合計したものを「粗利益」あるいは「売上総利益」と呼び、「仕入原価・製造原価」と「販売費及び一般管理費」を合計したものを「総原価」と呼びます。

(2) 販売価格の決定

従来、仕入原価や製造原価に要する販売費及び一般管理費を上乗せし、さらに、利幅を確保して販売価格を決定する「コスト・プラス法」が広く行われてきました。

しかし、現在の消費者の購買志向は、同様の特性をもった商品である場合は安い価格の商品を選択します。パーソナリティやこだわりを求める商品であれば少々高額でも購入するという二極分化の傾向にあります。よって、自社の都合だけで販売価格を決定する「コスト・プラス法」は市場と乖離した価格決定法と言わざるを得ない状況となっています。

景気動向や顧客の購買決定に至る要因、競合する企業や商品などさまざまな市場環境を考慮した価格決定が必要になってきています。

価格が決定される方法は、大きく分けて次の3つです。

①コスト・プラス法

仕入原価や製造原価をベースにして、販売費および一般管理費と得たい利益を加えて販売価格を決定する方法です。直販ではなく・小売業などの流通業者を経由して販売される場合は、各取引段路でのマージンやリペートなど洗通コストもプラスされて最終販売価格が決定されます。最近では、中間の流通コストをできるだけ読らそうという志向が強く、旅通業者は在康機能やサービス機能を充実させて対抗しています。

②需要価格法

消費者がその製品を「いくらだったら購入するか」という価格を調査して先に販売価格が決定され、そのあとに原価配分する方法です。理論的には需要量量と供給量のバランスで価格が決定されるといわれてきましたが、その商品が寡占状態にある場合や競合する商品が多くある場合などでは必ずしも理論通りの価格決定が行われないのが現状です。

③競争価格法

製合する商品との差別化が図られていない場合、それらの市場価格を参考にして決定する方法であるが、製品特性やロイヤルティで差別化を図る努力をしないと際限のない価格競争に陥りかねない。

(3) 価格政策

新規に製品を市場へ投入する場合、価格設定をどうするか、取引条件によって販売価格にどの程度の弾力性を持たせるか、あるいは消費者の購買心理を分析して購買意欲を喫起するにはいくらの価格に設定すべきかなどを決定することを「価格政策」と言います。

①新製品導入時の価格政策

市場投入時は商価格に設定して高い利益率で早期に利益をあげようとするのか、反対に低価格に設定して広く市場への浸透を図り利益率は低いものの高い回転率で利益をあげようとするのかという二つの政策があります。

a. スキミング・プライシング(上澄吸収価格政策)

新しい物好きの消費者やパーソナリティを求める所得水準の高い消費者は少々値が張ったとしても画期的な商品であれば進んで購入するケースが多く、これらの消費者層をターゲットにした価格政策で、一般に価格が高いことがイメージアップやステータスになるような商品に設定されます。 最初から大上段に構える戦路なので、新技術や特許などの差別化が大きく他社の追がない状況で採用されるが、予想以上に他社の参入が早い場合にはなし崩し的にシェアを奪われてしまう危険性も高いのが特徴です。

b. ペネトレーション・プライシング(市場浸透価格政策)

市場投入時点では強自性が強く差別化が図られていたとしても、早期に他社の参入が予調されるような場合、短期間でシェアを確保しておく必要があります。特に大量生産・大量販売によって単位コストを大細に低減できる製品にこの政策が採用されることが多い。

シェアが寡占状館であることや、単位あたりのマージンの少なさから他社の道路を防ぐ効果もある一方、予調通りのコスト低減が図られない場合や市場浸透の速度が予想外に遅い場合などには、資金繰りが厳しくなるほか、他社が付加価値をつけた製品での参入を許してしまうことにもなりかねないのがデメリットです。

②割引価格政策

決済条件や販売数量などの取引条件によって、販売先に対して割引などのベネフィットを設定する慣習があります。

a. 現金割引政策

企業間の取引の決済は一般的に掛けや手形で行われています。販売した企業にしてみれば、実際に現金が手元へ入ってくるのは2・3ヵ月後ということになり、資金繰りを圧迫するケースもあります。そこで、現金で決済してもらうことを条件に、その間の金利分を販売価格から割引しようというものです。掛売りの低滅や売掛代金回収期間の短縮など資金の回転率を高めるメリットも生まれます。

b.数量割引政策

一括購入や大量に買い付けしてくれる顧客に対して行われる割引政策で、大量取引による事務量や輸送諸経費などの低減が図られることから、それに見合う割引を設定するものです。

c.季節割引政策

季節に影響されて販売量が増減するような製品を製造している企業は、月毎の生産量に大きな差が出てきますが、生産量の少ない期間に従業員や機械を遊ばせておくことは年間を通じた生産コストの増大につながってしまいます。そこで、生産量を平準化させるため、需要の少ない時期の取引額を割引し需要を喚起して、全体のコスト低減を図ろうとするものです。

以上、#7はここまでです。

今回もお読みくださりがとうございました。

次回もぜひ読んでください。

次回 マーケティングの教科書 #8

マーケティングの教科書シリーズ一覧はこちら