週刊小売業界ニュース|スマート家電の成長性/SPAは三者三様/米スーパーのヘルスケア進出|2024/4/29週

2024年4月27日~5月3日にピックアップした、

日・米・韓の小売業界ニュースをお届けします。

今週のおさらいに、ぜひどうぞ!

韓国│サムスン電子「ビスフォークAIスチームロボット掃除機」販売1万台突破

<担当者による要約>

サムスン電子のスマート(AI)スチームロボット掃除機が、発売25日目で累積販売数1万台を突破した。人気の理由は、韓国で初めて披露した水モップスチームの殺菌機能と、アップグレードされたAI機能だ。サムスン電子の韓国総括副社長は「今後もサムスンだけの差別化されたAI経験を消費者に提供し続け、『皆のためのAI』のビジョン達成に最善を尽くすだろう」と話す。

家電量販店やWeb広告などでも

目にすることが増えたスマート家電。

スマート家電は「IoT家電」とも呼ばれることもあり、

インターネットに接続することでさまざまな機能を手に入れた家電

という意味で使われています。

調査会社㈱Global Informationの発表したレポートによると、

世界のスマート家電市場は2022年に$412億にもなり、

2030年にかけてCAGR 12.9%で成長(=6年で2倍)する見込みです。

世界のスマート家電市場を牽引しているのはアメリカです。

スマート家電を活用した住宅「スマートホーム」の普及率は

アメリカで3割を超えていると推計されています。

一般的に、住宅市場では10%を超えると普及したと言われるため、

アメリカではスマートホームが普及の域に達したと判断できます。

アメリカのスマートホームユーザーの傾向としては、

若年層は生活動作の効率化やエンターテインメント用途を求め、

高齢者は見守り機能やセキュリティの強化を求めるなど、

世代によって異なる用途が期待されている点も面白いです。

欧米に比べスマート家電・スマートホームの普及率が低い日本ですが、

普及を後押しする要因はたくさんあります。

例えば、スマート家電による家事の効率化です。

共働き世代はこの30年で約2倍の1,200万世帯にまで増え、

家事に避ける時間が少なくなっている現状があります。

スマート家電による半自動家事や外出先からの操作など

効率化による大きなメリットが受けられるはずです。

また前述のような見守り・セキュリティは日本でも有益です。

遠方の実家に住む高齢者の見守りや介護が

必要となるシーンが今後増えるでしょう。

今後スマート家電が普及してゆくうえでの課題の一つに、

様々なメーカーが提供するスマート家電を

統合して使える環境を整備することがあります。

一般的に、スマホアプリを通じてスマート家電とつながるため、

統合的な環境がないと最悪の場合、家電1つにアプリ1つとなり、

スマホ画面がスマート家電アプリに埋め尽くされるかもしれません(笑)

大手家電メーカーや業界ベンチャー企業が

スマート家電プラットフォームを独自に所有しつつ、

認定制度のようなかたちで外部企業にAPIを開放することで、

メーカーを超えて機器を連携できる環境を実現することが重要です。

<担当者からの一言>

綺麗に掃除するだけではなく殺菌機能まで備わり、ロボット掃除機の性能が益々向上しています。AI床認識機能により、床やカーペットなどの環境を区別して水分や吸引力を調整するため、「掃除しきれない部分は人の手でする」という問題もかなり解消できそうです。サムスン電子から家電×AIのどんな商品が出てくるのか、今後も楽しみです。共働きの方や高齢者が増える日本でも、家電×AI需要は高まっていくと思います。

<ユニクロ、10兆円企業へ>柳井正「われわれは物流会社になる」発言の真意…ムダな商品を「つくらない・運ばない・売らない」 | 集英社オンライン

<担当者による要約>

ユニクロは最先端の物流戦略の一環として、2~3年以内にグローバル物流センターの完全自動化を進めており、同社社長は業務効率化のためにこの変革の重要性を強調している(WWDJAPAN)。さらに、ユニクロは実店舗での販売力を維持しながらも、Eコマース事業を重視しており、スタッフが生放送で商品を宣伝するライブステーション形式を統合し、オンラインと店舗の両方の販売戦略を強化している。

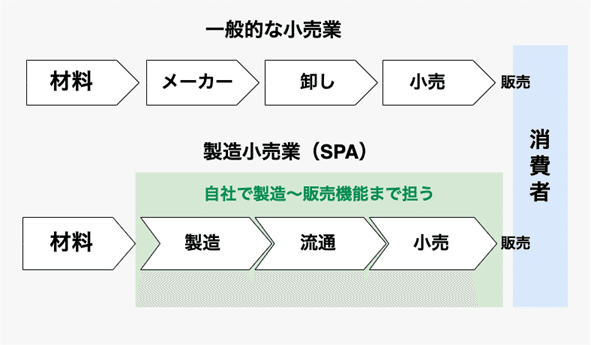

ユニクロやニトリが採用するビジネスモデルとして有名な“SPA”。

SPAとは、企画から製造、流通、小売りまで、

サプライチェーン上を垂直統合することにより、

コストやスピード、データなど様々な側面から

事業メリットを獲得するビジネスモデルを指します。

特徴やメリットなどを具体的な事例を交えて解説』(リテールガイド)

もともとは米アパレルGAPの1987年の株主総会にて、

自社の業態を“Speciality store retailer of Private label Apparel”

と表現していたところに言葉の期限があります。

つまりSP”A”は、アパレルという意味だったのですね。

しかし現在はビジネスモデルがアパレル以外の業界にも広がり、

アパレル企業に限らずSPAという言葉で説明されることも多いです。

なお、小売り企業が製造機能や物流機能を新設する形で、

SPA業態となるケースが一般的に多いですが、

必ずしも自社で製造や物流を内製化している必要はありません。

製造する・配送する協力会社と提携している場合でも、

実質的に小売り企業がサービスにオーナーシップがある場合、

SPAのビジネスモデルを採用していると考えることができます。

サプライチェーンを垂直統合することのメリットとして代表的なのは、

流通過程の中間事業者を排除することで中抜きコストを削減

物流の掌握によって製造から小売りまでのリードタイムを短縮

小売りで得られた顧客ニーズを製品企画に共有しやすくなる

需要予測の精度が増せば、ムダの無い生産計画が立てられる

一方で、小売りから、製造や物流にまでドメインを拡げるということは

ビジネスをする上での責任領域が増えたということを意味します。

そのため、SPAのデメリットとしてしばしば挙げられるのが、

サプライチェーンの運営管理や、需要予測と在庫コントロールです。

特集記事にも記載されているように、

いかに小売り側のデータと製造側のデータをリアルタイムに収集し、

消費者の需要予測と製造工業の生産日程を高い精度で計画し、

工場から短いリードタイムで店舗に持って行って販売するか。

複数の課題が存在し、最新技術のキャッチアップにより

絶え間ない改善が求められます。

また課題ごとの重みづけや対処法において

SPAを採用する各社の特色がよく現れます。

例えばZARAは需要予測は他アパレル企業よりも重視しないとされます。

その代わり、現に売れている商品を増産し直ちに店舗に配送します。

売れ時に売りたい商品が店舗に供給されるという小売りの理想形を

SPAによるスピードの利点を特化させることで実現しているわけです。

ZARAはリードタイム短縮を最優先とした

サプライチェーンを展開するために、

創業の地スペインの周辺に

製造工場や物流センターを集中展開しています。

また船便による物流が一般的であるところを、

必要があればコストを無視し航空便を使うそうです。

このように、各社それぞれが立脚するポジションが異なるため

数あるSPAの利点のどれを優先するかのグラデーションも三者三様であり、

結果としてサプライチェーンを統合するスタイルも異なっています。

<担当者からの一言>

ムダな商品を「つくらない・運ばない・売らない」という「サプライチェーン改革」を基軸に、様々な専門会社とのパートナーシップについて記事は伝えています。SPA業態は、自社内での製販一貫体制だけではなく、業種業界を超えて、変革をしていく必要があると感じました。

米Target、ヘルスケアデバイス「Ōura」をECおよび実店舗で取り扱い開始 | Retail Dive

<担当者による要約>

米小売り大手Targetは昨年、同社が取り扱う商品ラインナップにヘルスケア商品・理美容商品を大幅に拡充する方針を表明していました。ヘルステック商品を製造・販売するOura社のスマートリングの取り扱いを今月からスタートし、実店舗・ECサイトの両方で購入できるようになります。

ここ20年の小売業界においては、

EC購買の普及と、コロナ禍によるその拡大の後押しを受けて、

既存のチャネル(実店舗はじめ)を持つ世界中の小売事業者は、

どのようにECと統合的に活用して売上を維持・拡大するのか、

(逆にECと決別する戦略を採る事業者も見られますが)

その柱を模索してきました。

自社のECプラットフォームの拡充や

OMO(Online Merges with Offline)などの取り組みも浸透し、

大手小売店は次なる拡大戦略を模索するなか、

ヘルスケア領域に活路を見出そうとしているように見えます。

欧米の小売店大手では、保険や医薬品の販売を始めたり、

ヘルスケア商品や理美容商品のラインナップを拡充したりと、

こぞってヘルスケア領域への関与を高めています。

例えば、WalmartやTargetの一部の店舗において、

2019年より店舗内クリニックを新設されています。

欧米ではかかりつけ医による診断が多く、

医療は医療、と独立的に扱われていましたが、

Targetでは大手クリニックとの提携により進出を実現しました。

欧米では最低限の保険しかないため予防に意識的であるがゆえ、

普段行くのスーパーで診察が受けられるという立地的メリットは

顧客への提供価値にガッチリはまっています。

またヘルスケア商品・理美容商品に関しては、

Z世代をターゲット顧客として想定した、

サステナブル素材の商品を取り扱うような傾向が見られ、

次世代の中心的な顧客と接点を生み出す姿勢が見られます。

ヘルスケア領域はいわゆるモノ売りからコト売りへのシフトが狙え、

顧客の日常生活により深く入りこんで

リレーション構築することが容易になるでしょう。

CRMの観点から今後どのような動きがみられるのか注目です。

<担当者からの一言>

OMOで消費者の購買プロセスにキャッチアップを図り、EC事業者と対抗する体制を構築してきた小売り事業者が、次はどのような一手で業績改善をしてゆくのか注目していました。ヘルスケア・ヘルステック商品は10年ほど前から次世代産業と言われ始め、ここ数年のヘルステック側の相次ぐ革新的な商品開発によりさらに盛り上がりを見せているように感じます。

★その他の注目記事★

アクティブユーザー数125%増を実現した ロイヤルティプログラム をさらにアップデートする手段 | DIGIDAY[日本版]

3兆円企業「シーイン」がブチ壊した世界のアパレル会社の常識…「デザインから生産完了まで3日」衝撃の製造プロセスはなぜ成り立つ? | 集英社オンライン | ニュースを本気で噛み砕け

煩雑な“ツケ払い管理”に対応。インドの小規模事業者向けPOSアプリ「OkCredit」 | Techable(テッカブル)

なぜ リテールメディア は急成長しているのか? 背景に潜む大手企業の競争と標準化の取り組み | DIGIDAY[日本版]

100万回のドローン配送を達成、米ジップラインは医療分野から小売に事業拡大 | Forbes JAPAN 公式サイト(フォーブス ジャパン)

この記事が気に入ったらサポートをしてみませんか?