【世界一の半導体王国】TSMC

今回は、「TSMC」をリサーチしました。

台湾の世界的な半導体企業です。ここ数年ものすごい勢いで成長し、日本では熊本県に工場を建設することで話題になっています。

それでは、さっそく見ていきましょう〜

①概要

基本データ

事業内容:専業ICファウンドリー(半導体の受託生産)

設立:1987年

上場市場:ニューヨーク証券取引所

時価総額:14.83兆TWD(69兆円)

従業員数:73090名※

平均年収:$129,565(1900万円)※

※https://www.comparably.com/companies/tsmc/salariesより

事業内容

HPC(High Performance Computing):AI/5Gなどの高速演算処理に必要な半導体

DCE(Digital Consumer Electronics):スマートTVやデジタルカメラなどのデジタル消費家電に必要な半導体

TSMCの半導体のうち、AIや5G通信向けの高性能半導体とスマートフォン向け半導体が2本柱になっています。その他にも車載向け半導体や電化製品用の製品も手掛けています。半導体であれば全部同社で作れてしまうほどの裾野の広さです。

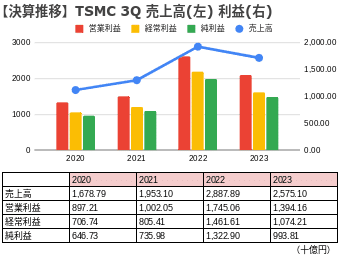

②業績

直近の決算

営業利益:本業で稼いだ利益

経常利益:営業利益+本業以外の損益の合計

純利益:税金などを引いたあとの最終的な利益

2023年は昨年に比べすべての指標で下落しました。これは、コロナ禍のIT製品特需の反動により、現在は半導体市況が以前ほど活況でないことが原因として挙げられます。市況に大きく左右される点は、専業ファウンドリーであるTSMCにとっては諸刃の剣でもあります。

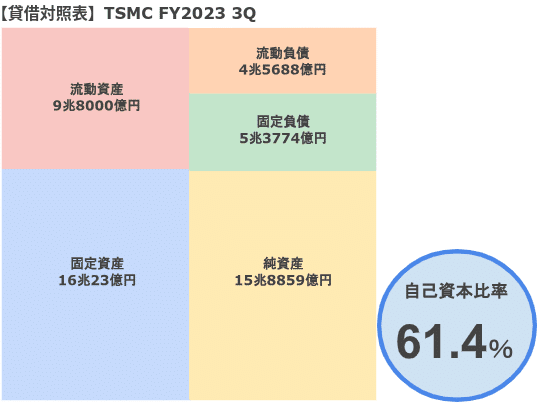

貸借対照表(B/S)

続いて貸借対照表を見てみましょう。

貸借対照表(バランスシート=B/S)は、その会社が持つ資産を可視化したものです。

流動資産:現金にしやすい資産(現金・受取手形など)

固定資産:現金にしにくい資産(土地・建物など)

流動負債:1年以内に返済が必要な負債(短期借入金・引当金など)

固定負債:1年以内に返さなくても良い負債(長期借入金・社債など)

自己資本比率:総資本のうち自己資本が占める割合。高いほど健全。

自己資本比率60%以上、純資産15兆円と財務上は極めて健全な企業であると言えます。また、負債がちょうど流動資産と同額になっており、徹底した財務戦略があると思われます。潤沢な手元資金で、日本を始め世界中で投資を加速させていきそうです。

損益計算書(P/L)

続いて損益計算書です。

損益計算書(P/L)は、その会社がどう稼いで、何にお金を使ったのかを可視化したものになります。

売上高:本業で稼いだ収益

売上原価:売上を上げるために直接かかった費用

販管費:商品の販売や管理にかかった費用(広告費や賃料など)

営業利益/損失:本業で出た利益/損失

営業利益率:売上高のうち営業利益が占める割合。高いほど効率よく稼いでいる。営業損失の場合は算出できない。

営業利益率が脅威の50%超えとなっており、額にして4兆円ほどの営業利益を稼ぐ超高収益体質となっています。製造業なので売上原価>販管費となっているのも特徴ですが、やはりこの利益率は特筆すべきです。

株価の動向

最後に、直近5年間の株価推移です。

2019年中頃から上昇が始まり、2022年には2019年比3倍にまで高騰しています。それ以降も高値圏で横ばい傾向が続いています。今後の半導体産業の成長を考えると、株価の上昇余地はまだまだ大きいかもしれません。

③まとめ

以上、「TSMC」についてリサーチした結果、

・世界一の半導体受託製造企業

・最新鋭の半導体製造技術を有する

・財務状態は極めて良好

・営業利益率50%超え

・株価はこの5年で3倍近くに高騰

でした。

今後も個人的に気になった企業についてどんどんリサーチしていこうと思います。

参考資料

https://www.tsmc.com/japanese/aboutTSMC/company_profile

https://investor.tsmc.com/japanese

https://en.wikipedia.org/wiki/TSMC

https://www.comparably.com/companies/tsmc