【簿記基礎②】仕訳のお供(勘定科目)とは?

おつかれさまです。Akiネコです。 この記事は読むのに1分を想定しております。

前回は「仕訳とは?」について解説いたしました。

今回は「勘定科目」について解説いたします。

【前回の記事】

勘定科目とは?

仕訳をするのに欠かせない勘定科目。

勘定科目とは取引につける項目のことを言います。

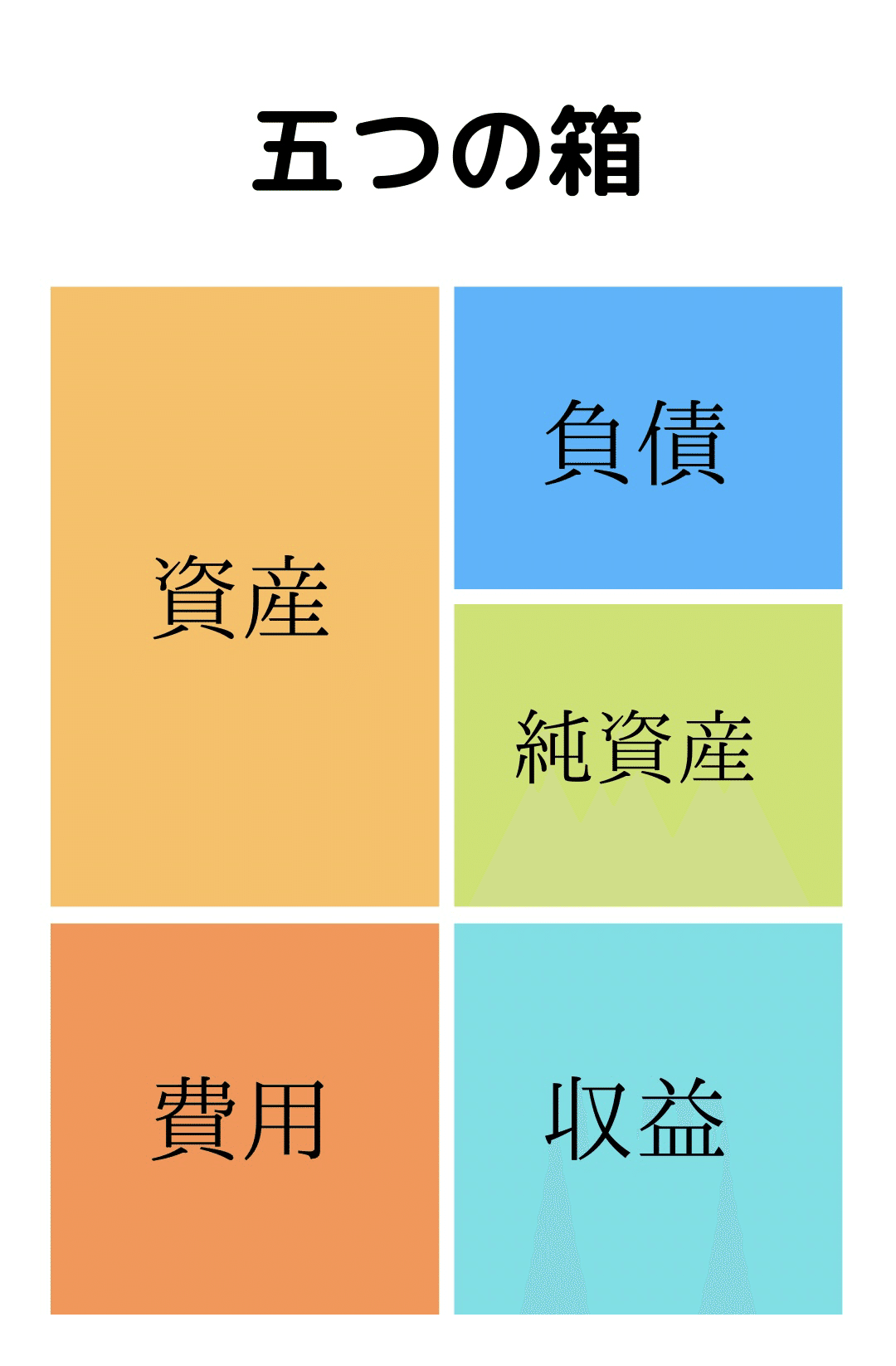

勘定科目は主に5つの分類に分けることができます。

五つの箱

五つの箱はそれぞれ、

「資産」「負債」「純資産」「費用」「収益」になります。

・資産とは

主に「お金、将来受け取るお金、商品、機械、建物、土地など」所有している財産(売れる物)は全て資産になります。

・負債とは

主に借金などのマイナス財産が負債に該当します。

・純資産とは

主に「出資金、資本金、利益の余剰金など」会社にあるお金が純資産になります。こちらは負債ではないので返済の必要はありません。

「資産」「負債」「純資産」を集めた表を貸借対照表といいます。

・費用とは

出て行くお金のこと。または対価を得るときにかかるお金です。

・収益とは

入ってくるお金のことを言います。または対価としてもらうお金のこと。

「費用」「収益」で利益を計算した表を損益計算書といいます。

✅ 資産に分類される勘定科目

「現金」「当座預金」「受取手形」「売掛金」「商品」

「機械」「車両運搬具」「土地」など

✅ 負債に分類される勘定科目

「支払手形」「買掛金」「短期借入金」「長期借入金」

「社債」「未払費用」など

✅ 純資産に分類される勘定科目

「資本金」「資本準備金」「繰越利益剰余金」など

✅ 費用に分類される勘定科目

「仕入」「家賃」「水道光熱費」「租税公課」

「交際費」「広告宣伝費」「支払利息」など

✅ 収益に分類される勘定科目

「売上」「雑収入」「受取利息」など

最後に

いかがだったでしょうか。 今回は勘定科目について解説いたしました。

お忙しい中、ここまで読んでいただきありがとうございました!本当に感謝です!!

「フォロー」や「スキ」をしていただけると今後の励みになります。

【基礎講座】

【参考になった書籍】

この記事が参加している募集

よろしければサポートをお願いいたします。頂いたサポート費は今後のnote活動費としてありがたく使わせていただきます。また、知りたい情報があれば記事にしますのでコメントをください。よろしくお願いいたします₍˄·͈༝·͈˄₎ฅ˒˒