【社会Lv.22】2022年は世界で、日本で何が起きるのか⑭

明けましておめでとうございます。今年もどうぞ宜しくお願いいたします。

2021年は2年目となるコロナ禍で各国の経済面での差が大きく開き始めた1年でした。

2022年はどんな一年になるでしょうか。

私がこの10年大切にしてきたことの一つが『不易流行』です。

年の瀬に『ライフシフト2』を読み、自分の今取り組んでいることがおよそ平均的な日本人のおよそ10~20年くらい先を進んでいるという自負はありますが、日本で社会的な基盤が追い付いてくるまでにはもう一時代(30年)くらいかかるのかもしれません。(新春ジョークですよw)

変わる事としてはあまり捉われたくないものですが、考えない訳にもいかない問題もあります。

日々のニュースや報道などは変異株を含め、その感染状況に相変わらず注目が集まる一方で、経済活動の再開に伴って原油高が続き、まるでドミノ倒しのように光熱費や輸送費・原材料の輸入価格の上昇に伴う値上げが今やあちこちで起きています。

この辺りは数年前からセミナーで指摘していたことの顕在化ですが、今や資産防衛としての投資はやったほうがいいではなく、やらなくては貧しくなるものになってきています。

日本は今や「下りのエスカレーター」に乗っている時代です。

つまり目先の損得に捉われずに、長期的なビジョンを描けるかが問われています。

今回は米国資産運用会社アライアンスバーンスタイン(AB社)が定期的に更新している『世界経済・金融市場の見通し』の2022年12月版と周辺情報を補足しながら2021年を振り返り、今後の経済の見通しと注目点を観ていきましょう。

2020年は新型コロナウイルスの世界的流行によって外出自粛など経済の停滞・縮小が各国で相次ぎました。

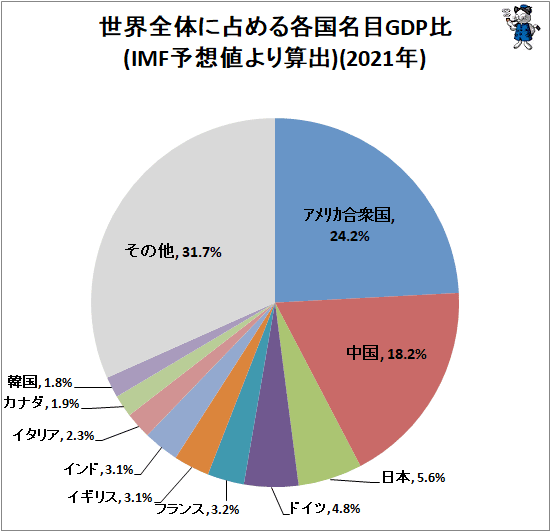

その中で国家主導の権威主義(国家資本主義)を敷く中国が主要国の中で唯一のプラス成長。

米国は▲3.4%となり、GDP規模では中国が米国の3分の2に迫る水準に既に到達してきています。

ワクチン接種が広がり、自粛緩和による経済の再開によるウィズコロナ時代となった2021年の米英の経済成長は6%台となり、米国は2020年のマイナス分を取り戻す水準に到達しています。

世界経済の減速からの回復が期待されますが、一方で経済の再開には感染拡大以外にも大きな課題もあります。

エネルギー資源の問題

コロナ禍による経済活動の自粛によって2020年前半に史上初のマイナス価格となった原油価格と減産の影響は、2021年になっても解消されず原油価格の高騰につながり、ガソリン代や燃料費・輸送費の高騰が既に顕在化してきています。

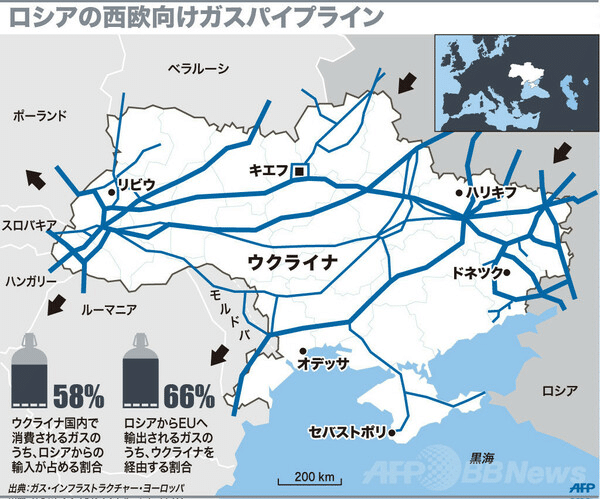

エネルギー資源においてはSDGsやカーボンニュートラルを目指す世界的な取り組みによって石油資源よりも二酸化炭素排出の負担が少ない天然ガスに対する需要の増大が見込まれ、ロシアがウクライナ経由で西欧に供給するパイプラインはウクライナ侵攻と併せて新たな火種となりそうです。

天然ガスは石油エネルギー資源よりも低価格で燃料としての効率が高い

一方でこうした原油価格の高騰などコロナ禍において世界各国が苦しい状況ながら二酸化炭素排出規制、脱炭素社会へ舵を切り続けているのは資源エネルギーの枯渇や地球温暖化という問題が差し迫っているからという表面的な理由だけではないことも考慮する必要があります。

自動車の世界販売台数1位を競っているトヨタ自動車は2021年12月14日、豊田昭夫社長が2030年までに電気自動車(EV)の年間販売台数350万台*(2020年3,346台**)とする方針を発表しました。

*TOYOTA2019年1074万2,122台、2020年991万9,759台、2021年900万台(予測)

HV190万5,941台、PHV4万8,513台、FCV(燃料電池車)1,770万台

**日産EV車の2万1,000台

米国の電気自動車メーカーテスラは年間93.6万台(2021)ながら時価総額ではトヨタ自動車の約4倍近い1.2兆ドルとなり、世界的な期待がガソリン車から電気自動車にシフトしていることが分かります。

欧州では2020年のEV販売台数は72万台。

2020年のEVでは米Tesla Model3が36万5,240台、中Wuling HongGuang Mini EVが11万9,255台、仏ルノーRenault Zoeが10万431台…とEVでは大きく水をあけられています。

一方で欧米の自動車メーカーが大きく見劣りしているのがプリウスやアクア、フィットなどに代表されるガソリン車と電気自動車のハイブリット車(HV)、プリウスPHVやアウトランダーPHEVなどコンセントでの充電が可能なPHVなどでは先行しています。

*MIRAIなど水素と酸素で発電する燃料電池自動車はFCV

欧州は自分たちでルールを作り、そこに周辺国を巻き込んでいくことで自分たちに優位に物事を進めようとする傾向があります。

これが地球環境などの大義名分(建前)に呼応してトヨタ自動車など日本企業の高い技術力に追いつけない中で勝てる土俵に引きずられているとも言えます。

確かに2030年、2050年などの長い目で観ると電気自動車へのシフトは地球温暖化対策など目指す点ではありますし、企業の挑戦が必要です。

そんな中で石油に依存するガソリン車は眼の仇にされやすいでしょう。

しかしHV、PHVなどを含むガソリン車は二酸化炭素を出しますが、同時に発電もしながら走ることが出来ます。

2030~2050年、EVへの移行期に大きな活躍をするのがHVやPHVであることを抜きにEVだけを語ることはできません。

自動車の買い替えサイクルを考えても5~10年ごとに買い替えるならそれまで数回の買い替えはHV、PHVも選択肢であるはずの前提が抜け落ちています。

EVは確かに走行時に二酸化炭素の排出をしませんが、充電のために電気を消費しますので、これを補うためには石油に依存しない発電所などの増設が当然求められています。

発電のために二酸化炭素排出が結果的に増えればEVは絵に描いた餅です。

このために原子力発電所や再生可能エネルギーをどう扱っていくのか、前述のパイプラインを始めとした問題と併せて簡単ではないことが言えます。

(個人的にはロシアと樺太、第二青函トンネル経由でパイプラインを本州まで引き込む案はアリかナシかでいえばアリだと思っている)

その他、寒冷地でのバッテリー上がりやガソリンスタンドに代わって長距離移動などに際しての充電環境を整える社会インフラの構築や容易にバッテリー交換ができる互換性の確保や、バッテリー寿命の問題など乗り越えるべき課題は無数にあり、現時点ではセンセーショナルな話題が先行してやや大げさに語られている節もある点には十分な留意が必要です。

半導体ショックと世界経済の見通し

また同じくコロナ禍による減産や米中対立によるグローバル・サプライチェーンの分断によって露呈した製造業への打撃、特に半導体不足は地政学における問題もあり、世界の半導体製造のトップシェアである台湾や日本とは外交的に隔たりのある韓国との間にに有事が起きれば日本は大きな打撃を受けます。

半導体の製造シェアは中韓台で世界の87%、半導体を半導体チップにする54%は台湾TSMCによって行われており、アジア地域への依存度が極めて大きいのが特徴です。

半導体の国内工場建設へ

こうした半導体不足に対して経産省は半導体を国内で確保するために遅ればせながら国内企業の支援に動き始めました。

2022年後半にソニーが台湾のTSMCによる技術協力を受けて熊本工場建設開始が予定されています。

一方で技術的には数世代前の生産レベルからとなります。

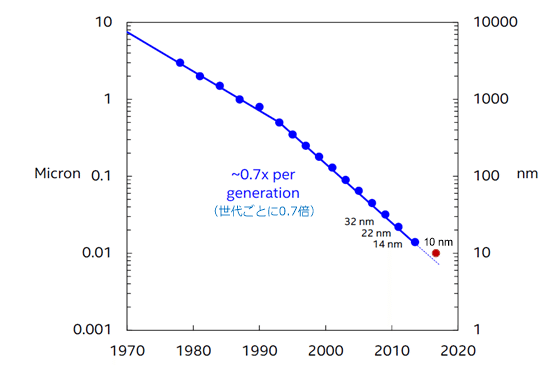

日本の半導体企業ルネサスによる製造技術は現在40nm*。

世界の最先端(台湾)は既に4nmに到達しており、より高密度な3nmにも既にテストが始まっており、さらに微細な1.5nm計画も始まりつつあります。

*nm=10億分の1。

大まかな傾向だが小さくなるほど省電力・高性能になっていく。

IntelCPUで40nmクラスは2008年に登場したIntelCore i7(第一世代) Nehalemマイクロアーキテクチャが45nm、2011年のCore i7(第二世代)Sandy Bridgeマイクロアーキテクチャが35nmに相当する。

全ての半導体が最先端である必要はないわけですが、より高密度に作れると1枚の半導体ウェハからより多くのチップを取ることが出来るので大量生産によるコストダウンの恩恵が得られます。

しかもより高性能で消費電力の削減などにも貢献し、バッテリーの慢性的な容量問題を抱えるスマートフォンや普及が見込まれている電気自動車などへの影響もあるため、古すぎる世代の半導体は生産効率が悪いことになります。

iPhone12に搭載されているA14 Bionicが5nm技術で作られており、2022年秋頃に搭乗予定のiPhone14にはA16 Bionicが4nmで製造されると予測されています。

こうしたことを考えると日本の半導体が周回遅れ(10年)どころではないことがわかります。

UMCは台湾の半導体製造企業、SMICの中国・上海の半導体製造企業。

ソニーは半導体生産のトップ企業TSMCの技術協力を仰ぎながら2024年末に稼働する熊本工場で22~28nmを製造予定*ですが、これらが巧く行ったとして市場に流通するのは2025年頃から。

その間に先行する台湾・韓国、また中国の製造技術は更に進んでいくことが考えられます。

熊本工場の生産開始は2024年末と予測されており、2022~2024年は現在の半導体不足が当面続くかもしれません。

こうした状況を踏まえて国や金融市場(投資家)がこれらの企業への投資を継続してくれるかにも注目が集まっています。

*2013年に発売されたiPhone5sに搭載のA7チップが28nm。自動車や一般的な家電製品に現在利用されているのはこの22~28nmの半導体。

既に減価償却が終わった技術のため、今なら売れれば売れるほど収益が出る部分とも言われているが、市場に流通する頃に状況は一変している状況に転じる可能性もある。

日本経済の2022年の見通し

AB社は2022年の日本の経済見通しを2021年よりやや改善(経済成長率2.1%→3.7%)としながらも、良好とは見ていないようです。

またその理由を企業の無形資産投資*やグリーン投資**へ消極的である点、企業ガバナンス改革や投資家との建設的な対話の拡充などを挙げています。

*人材への投資、リカレント教育などを含む設備投資など有形資産以外への投資。詳細は『ライフシフト』を参照。

**自然エネルギーや再生可能エネルギー、二酸化炭素排出の少ない設備や機器などへの置き換えや開発など

2022年4月1日に18歳成人になり、高校3年次における「投資教育」の開始や4月4日に控えている東証再編(プライム市場と新TOPIX)が移行期間とは言え事実上の現状維持にほぼ留まったことなど市場の成熟には、私見ですが"消費者教育の拡充"が求められていると考えます。大人ほど学んでいない状態は改め、大人こそ一層学ぶ時代へ日本は変われるでしょうか。

また7月25日は参議院選挙も控え、日本では岸田政権に対する最初の審判となりそうです。

団塊世代が75歳以上となる2025年問題、団塊ジュニア世代が65歳以上に到達する2035年問題…日本の人口が増え続けることを前提とした税・社会保障のあり方にももはや変わらざるを得ないところまで来ています。

アメリカ経済の見通し

一方でAB社は見通しでは日本と同じ中立(曇り)としながらも2021年(経済成長率6.1%)よりも2022年は減衰(3.9%)を予測しています。

3%台というのはアメリカにとってほぼ平常運転。

このための中立という予測だと考えられますが、実際はどうでしょうか。

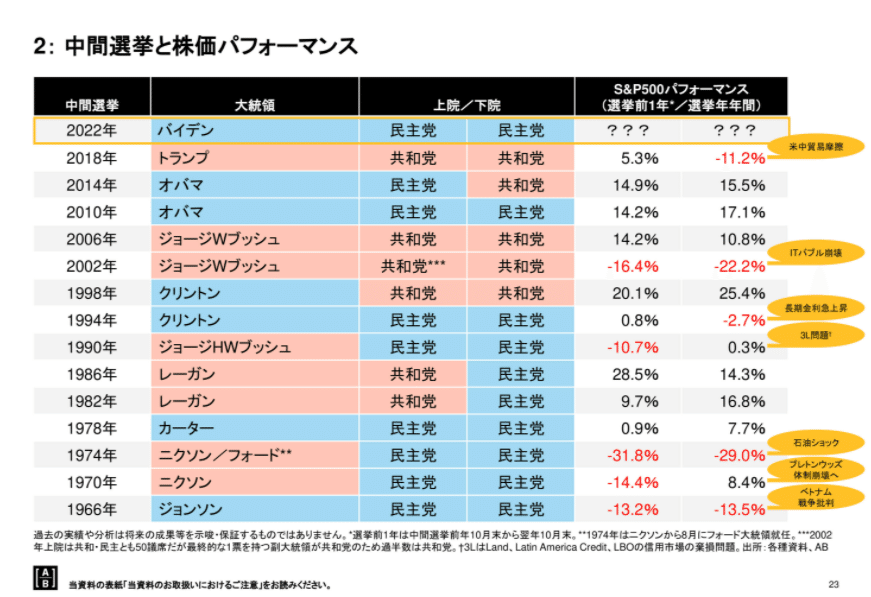

アメリカ大統領は任期4年ごとに選挙を行いますが、2022年には折り返しとなる中間選挙が11月8日に控えています。

コロナ禍という危機下においてトランプ政権の巨額な財政出動を引き継ぐ一方で、パリ協定復帰など脱炭素社会への国際協調に戻ってきたバイデン政権ですが、ここにきて不支持率が高くなってきています。

というのもバイデン政権は選挙でトランプ前大統領率いる共和党とほぼ僅差での勝利となり、上院下院もまた僅差で競っているためなかなか思う様に法案を通し切れていないという実情があります。

(といいつつ、肝心なところでは超党派で法案を通しているが)

大統領選における大きな公約の柱だったグリーン・ニューディール(第7弾)は、道路や橋など交通網の整備や気候変動対策として電気自動車の普及や充電設備の補助金を地方や企業に補助金を出して支援するというものでした。

また中国との競争に対抗するためにサプライチェーンの強化など製造業の振興に3000億ドルやAIや通信技術への投資など8年間で220兆円規模(日本の国家予算107兆円)という巨大プロジェクトを掲げていました。

アメリカ大統領の任期は4年ですので、2期目を見越していることも大きな特徴でした。

しかしこれらの大型歳出(BBB)は、民主党内での成立の見通しが立っておらず秋に迫る中間選挙を前に実績作りに陰りが出始めていることが懸念材料とされています。

そして2008年のリーマン・ショック以来の量的緩和(QE)からの脱却がコロナ・ショックによって先送りされてきましたが、ここにきて2022年3月頃を皮切りに最大で年3回ほどの利上げの開始やグロースからバリュー株への大転換を予測する声も日に日に高まってきています。

およそ1回につき0.25bps(%)程度の利上げが予測されており、現状の0.25%から2022年末~2023年は1.00%~2.25%。

*FF金利は短期金利。日本のコール市場の「無担保コール翌日物」金利に相当。中央銀行が金融政策でコントロールできる。他方、長期金利(10年~)は市場が決定する。2022年1月の長期金利は1.5%前後。

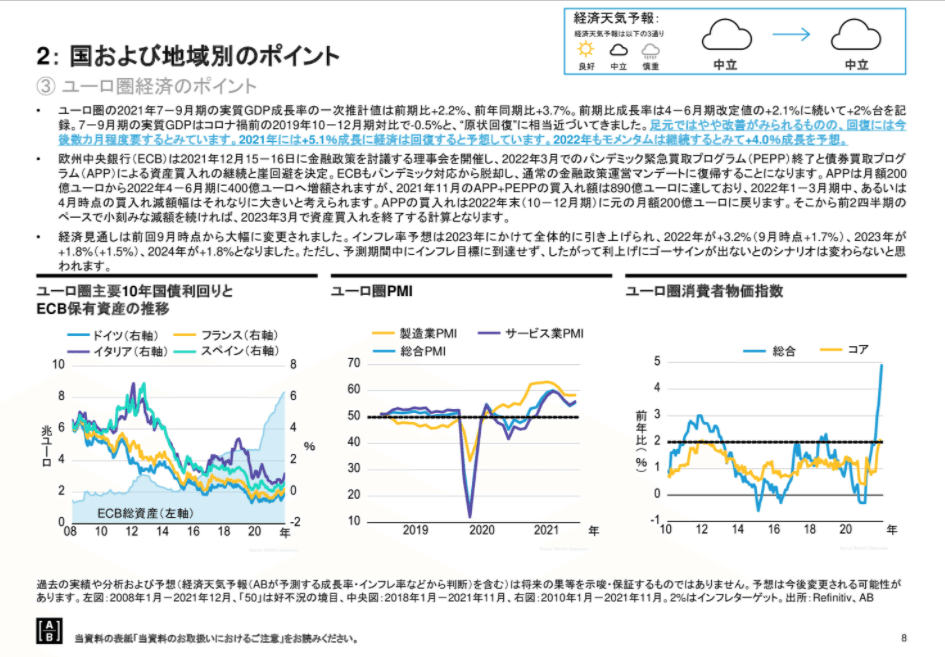

ユーロ経済圏の見通し

EU経済圏は、2021年に回復基調となりましたが多くの懸念がくすぶっています。

特に16年もの間、ドイツ首相としてドイツとEUに多大な影響を与えてきたメルケル首相が2021年12月に退任。

ドイツの"肝っ玉母さん"として支持されてきた長期政権が終わり、後任ショルツ政権(第四次メルケル政権での副首相)が発足。

EUは2022年1月現在27か国が加入していますが、実質的にドイツ・フランスによる欧州経済連合ですからその柱であるドイツでの政権が変わったことは求心力を中心に少なからぬ影響を与えそうです。

特にメルケル政権の後半(第四次メルケル政権2017-2021)は移民問題、対中依存の輸出に対しての反動やコロナ禍における対応*などに終わり、その政策方針には陰りも出ていました。

*科学者としての観点から先手先手を打ったコロナ対策は評価されたが、2021年に入ってからの感染再拡大や過去59年で最悪となったヨーロッパ洪水への対応が後手となり批難が集まり支持率が政権発足以来最低となった。

シュルツ政権は基本的にメルケル政権の方針を引き継ぐと考えられており、その手腕が問われています。

民主主義か権威主義か、フランス大統領選挙

また2022年にはフランス大統領選挙が4月10日~4月24日に控えており、現職のマクロン大統領(親EU派)が続投か、政権交代かに注目が集まっています。

2020年1月、コロナ・ショックの序盤にイギリスがEUから強硬離脱したことで、EUそのものの求心力が問われている中でフランス国内でもEU離脱派(反EU)や中国のような権威主義の台頭にも注目が集まっています。

この記事が気に入ったらチップで応援してみませんか?