政治(経済・金融)講座ⅴ1135「失われた30年は自虐評価だ!過小評価だ!債権国家の日本の問題は別のところにある」

昔、政治家、渡辺美智雄氏の発言に「経済は心理学だ!」といった言葉が未だに耳に残っている。

経済学者は後付けで数字を並べ立てて「失われた30年」と大合唱する。経済の解説に大衆心理を分析しているものを聴いたことが無い。

経済は需要と供給以外に金融施策も絡むがそれだけで解説が終わっている文献が多い。この要素に心理学の要素が加わることで幅広い解説ができる。商売を例に挙げるなら「宣伝(コマーシャル)」であろう。いかに、「ブランディング」が重要であるか。手法は、ひとえに心理学であると考える。その「ブランディング」に成功した企業は好業績と言う果実を手にしているのである。

翻って日本という国の「ブランディング」に成功しているのであろうか。否。経済学者と言われる学者の悲観的な解説を聞いていると情けないほど涙が出てくるのである。

自虐的に「失われた30年」という経済専門家がいる。

そして、「デフレ」で「失われた30年」というが、それは認識に錯誤がある。吾輩は「デフレ」と言われ貨幣価値が極端に下がることもなかった「良い時代の30年」と考える。

米国はドル暴落を防ぐためにドル高政策を常に実施してきた。ドルの通貨発行量は毎年増えて、米国債の発行も増えてきている。ドル防衛のための資金は日本が購入して、それを補い、米国の予算を賄うために一役買っているのである。

日本人が働いて儲けた金は米国債へ投資され、日本に還元されることがほとんど無い30年であった。これを「失われた30年」というなら納得する。だから、日本のGNPは伸びないが米国債などの債権が増えて世界でも有数の債権国家と言われる国と日本はなった。しかし、問題は、米国債を保有しすぎていることであり、米国の経済不振・ドル暴落・国家分裂・内乱・日本を敵視する政権の誕生など、米国債のデフォルト(今回も毎度の政治ショー・国債限度枠上限)など不安要素が米国に握られていることである。今回はドルに投資をすすめる報道記事を紹介する。自虐史観にとらわれることなく冷静な判断で、投資は自己責任でご判断あれ!

蛇足、日銀による通貨発行量の管理や国債購入による日銀の債務超過やデフォルトはあり得ない(時々、報道記事の中には嘘の解説がある)。日本での「スタグフレーション」は「間違った情報による日本人の異常心理状態が誘発された」ときである。

皇紀2683年6月5日

さいたま市桜区

政治研究者 田村 司

まもなく2度目の「失われた30年」がはじまる…日本株の「バブル期以来の高値更新」をまったく喜べないワケこれは日本経済がすでに詰んでいる証左である

日経平均株価が3万円を超え、33年ぶりに最高値を更新した。日本経済はこれからどうなるのか。モルガン銀行(現・JPモルガン・チェース銀行)元日本代表の藤巻健史さんは「インフレは止まらず、株価はバブル以来の水準に上昇している。日銀による金融引き締めが不可欠だが、そうすると日本円が一気に紙くず化する恐れがある」という――。

バブル崩壊後の最高値を更新する3万1086円82銭となった日経平均株価の終値を示すモニター=2023年5月22日午後、東京都中央区

全ての画像を見る(7枚)

景気回復、インフレになったら日本経済はダメになる

私はこの10年間、「逆説的なようだが、景気が良くなったり、インフレになったりしたら日本は終わりだ」と言い続けてきた。

いよいよその時が近づきつつあるのかもしれない。

日本政府と日銀は一体化し、事実上、統合政府論の実践である「財政ファイナンス」(財政赤字を賄うために国債などを中央銀行が直接引き受けること)に奥深くまで踏み込んでしまっているからだ。日銀の黒田東彦前総裁が始めた異次元緩和がそれだ。

財政ファイナンスを行った国はどうなるのか。通貨の価値が急速に失われ、物価上昇が勢いよく加速するハイパーインフレに陥るのは歴史の教えるところである。

25年近く前の話だ。昼寝の最中に「日銀がつぶれました」というテレビニュースが流れてきた。すぐにアナウンサーが「日債銀の誤りでした」と訂正したものの、びっくり仰天して目がすっかり覚めてしまった。

しかし、今ならまったく驚かない。「あ、そう」と、ふたたび昼寝に戻ってしまうかもしれない。日銀破綻は十分ありうることだと思っているからだ。

日銀の一番大切な仕事は「物価の安定」だが…

国債を大量に保有する日銀は、長期金利の変動幅が0.25%から0.5%に上昇しただけで膨大な含み損を抱えることになった。日銀が債務超過に陥り、日本円の信頼を失う危険性がある。日銀法では、日銀の金融政策の理念を「物価の安定を図ることを通じて国民経済の健全な発展に資すること」と記されている。

各国中銀はインフレ対策として政策金利を急ピッチで引き上げてきたにもかかわらず、日銀にはそれができなかった。利上げをすれば含み損がさらに増えるからだ。日銀はインフレ対策を放棄するどころか、逆にインフレを促しているのが実態なのだ。

このインフレを、日銀はどうすることもできないだろう。総裁が代わってもそれは同じことだ。だから私は、ハイパーインフレを抑えるために中央銀行を取り換えざるを得ないと考えている。日本にインフレをコントロールできる真の中央銀行を作る必要があるからだ。

物価上昇なのに金融緩和を継続する日銀

日銀の植田和男総裁は、4月24日の衆院決算行政監視委員会で「現在は物価上昇率の基調が2%を下回っている」と答弁した。2023年度後半には2%を下回る見込みとして金融緩和を継続する方針を改めて示した。

しかし、直近の消費者物価指数(CPI)は昨年4月以降、前年同月比2%を上回る状態が続いている。今年3月は3.2%(前月は3.3%だった)に鈍化がみられたものの、これは政府の燃料費補助によるものだろう。

日経新聞電子版によると、電力大手7社は、6月から家庭向け電気料金を14%~42%値上げするという。このインパクトは、小さくない。4月に前年同月比3.5%に跳ね上がったCPIはさらに上昇していくと思われる。

この事態で、どう考えれば「物価上昇基調が2%を下回っている」との分析結果が出てくるのだろう。植田総裁は元東大教授であるが、学者先生の世界では、このような数字を見ても「2%を下回っている」と表現するのだろうか。

いつも楽観的な日銀

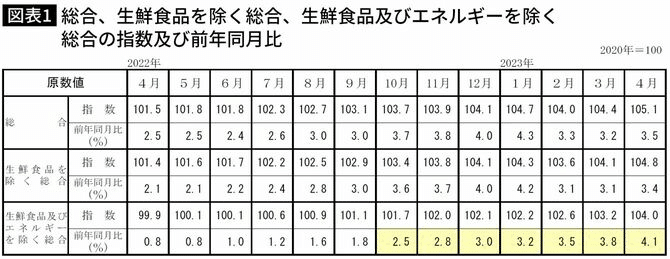

植田総裁が注目していると言われる「生鮮食品及びエネルギーを除く総合」(コアコアCPI)の指数を見てみよう。

昨年10月に前年同月比2.5%となり(昨年9月は前年同月比1.8%)、2%を超えた。その後、昨年11月2.8%、12月3.0%、今年1月3.2%、2月3.5%、3月3.8%となり、4月は4.1%上昇し、41年7カ月ぶりの水準になった。

出典=総務省報道資料「2020年基準 消費者物価指数 全国 2023年(令和5年)4月分」

CPIの指標はいずれも上昇基調にある。それにもかかわらず、衆院決算行政監視委員会で植田総裁は「生鮮食品とエネルギーを除いた消費者物価指数は、2023年度後半には2%を下回っていく」と答弁されたが、その理由は何だろうか。

トレンドだけを見ていけばどう考えてもさらに上昇していくだろうし、2%を下回るとは到底思えない。見通しが楽観的と言われても仕方ないだろう。

日銀はFRBと同じ間違いを犯している

米国のコアCPIは、2021年2月が1.3%、3月が1.6%、そして4月に3.0%に跳ね上がってから急騰した。FRB(米国連邦準備制度理事会)は、その1年後から政策金利の引き上げを開始したが手遅れだったとの非難の声が大きい。出所=米労働省

引き締めが遅れたがゆえに、今やそのツケ(=より大きい引き締めが必要になった)を払っているのだ。

日銀はFRBのミスを全く学ばず、全く同じミスを犯しつつあるのではないか。日本は米国の2年遅れで、米国の後を追っていると考えられる。

CPIだけでなく資産価格も上昇を開始した。〔筆者注:資産価格(ストック)の上昇はインフレとは言わない。資産インフレと言う。インフレとはフローの観点の話だ〕日経平均株価が3万円台を回復し、バブル後の高値をつけている。

不動産価格も上昇している。不動産経済研究所が4月18日に発表したマンション市場動向によると、22年度の首都圏の新築分譲マンションの平均価格は6907万円と前年度比8.6%上昇し、史上最高値を大幅に更新した。

株価はバブル以来の高値更新、不動産価格も最高値を更新

東京23区内に限っていえば、平均価格は「億ション」に迫る9899万円で、前年度比17.2%上昇したとのこと。もはや平均的な給与所得者が夫婦共稼ぎでも、手が出るレベルではなくなっている。さらに3月単月で言えば、東京都23区では前年同月比2.7倍の2億1750万円、首都圏でいえば2.2倍の1億4360万円だという。

植田総裁は5月9日、衆議院財務金融委員会で藤巻健太衆議院議員の質問に対し「3月はたまたま高額物件の売りが出て平均価格を押し上げたせいではないか」と答弁したが、年度通しての上昇を考えると、果たして本当に「たまたま」なのか、疑問に思わざるを得ない。建築費の急騰を考えると、さらに首をひねる。

この株価、不動産価格の高騰は、1985年から89年までのバブル景気を思い出させる。89年のピーク時と同じ状況とまではいかないが、それに向かって進んでいる道中のようにも思える。

早く引締めをしなくて大丈夫なのか。このまま放置すると後に失われた30年ではなく、失われた60年、70年が続いてしまうのではないかと思えてならない。

バブルを放置した失敗を繰り返すのか

バブル当時の日銀総裁だった澄田智氏は、退任後の2000年12月、『<真説>バブル』(日経BP社)という本の中で以下のように述べている。

「確かに87年ごろから東京の地価は2ケタの上昇率を示し、株価もかなり速いペースで上昇していました。それなのにすぐに金利引き上げを実行しなかったのは後から考えると、認識が不十分だったと考えるしかありません。そもそも消費者物価などの指標があまり過熱していないのに、のちにバブルと呼ばれる資産価格だけが上昇する現象は、日本では初めてのことで、世界でもそれまで指摘されていなかった現象でした。何よりも物価上昇やインフレといった言葉はあっても、バブルといった言葉はなかったのです。ただ、土地や株、それに書画や骨董といった資産の価額だけが急激に上昇している意味を早く見抜けなかったことについては、私がその責めを負わなければならないと思っています」

手痛い失敗をして澄田元総裁が反省をしたのに、植田総裁はその失敗を繰り返すことにならないのか。

これから深刻な狂乱物価時代がやってくる

ちなみに1986年から88年まで、資産価格が急騰し始めているにもかかわらずCPIは0.5%(生鮮食品を除く全国総合)と極めて安定していた。現在の日銀の目標である2%よりはるかに低い。

理由は、資産価格高騰というインフレ要因が円高騰で相殺されていたからだ。ドル/円は84年末の1ドル=251.58円から87年末の1ドル=122.00円まで3年間で129.58円も急騰している。強烈なデフレ要因だ。

現在のドル/円は円高どころか円安気味で、資産効果(株や不動産を保有している人たちがお金持ちになったつもりで消費を増やす)を加速させる方向に働いている。近い将来、バブル以上の、とんでもない狂乱物価時代がやって来るのではないかと不安になる。

一見、国民にやさしい政策がインフレを加速させる

このように物価上昇が不気味な気配を見せているのにもかかわらず、政府はさらにインフレを加速させる政策を矢継ぎ早に打っている。

石油元売り会社への補助金支給などの燃料費補助政策は、燃料の需要を抑えるどころか逆に加速させている。また賃上げ促進もインフレを促す。

これらは一見、国民の生活苦に配慮し、国民にやさしい政策に思えるが、賃上げがインフレを加速させれば、実質収入の減少(労賃の上昇より物価高の方が大きい)により国民生活を窮地に追い込むことになる。欧米諸国とは逆向きの政策だ。

5月11日付日経新聞1面に掲載された「ECB総裁、物価『著しい上振れリスク』利上げ継続示唆」では「ラガルド総裁は賃上げが物価をさらに押し上げるリスクに言及し、『警戒を怠らないようにすべきだ』と述べた」とある。

日本政府のように賃上げを推奨するのではなく逆に警戒している。賃上げ率が物価上昇に追い付かないままだと、賃上げが実質賃金を下押しするループになってしまう。国民の幸せは実質賃金の上昇であり、名目賃金の上昇ではない。

政府はインフレという火に油を注ぎ、実質賃金を低下させるのではと心配になる。

インフレを甘く見てはいけない

デフレ時代に生きてきた若い人たちにはわからないかもしれないが、インフレは、デフレよりはるかに怖い。

1990年代後半に「インフレ政策が必要」(藤巻がそんな原稿を書いたのかと驚かれる方もいらっしゃるかもしれないが)との原稿を書いたことがある。その時、ある新聞社の編集者から「そんなことを書いたら国賊になってしまいますよ。せめて『デフレ脱却を』とのタイトルに換えましょうよ」と言われたことがある。当時はそれほどに「インフレ」は忌み嫌われ、恐怖されていたのだ。

4月22日付日経新聞夕刊「インフレで消費どう変化? 低価格帯商品にシフトも(ニッキィの大疑問)」のなかで「ちょっとウンチク」というコーナーがあった。そこにこんなことが書かれてあった。

日本人でノーベル経済学賞に近い学者として知られた宇沢弘文氏は「インフレと大気汚染ほど怖いものはない」と語ったことがあります。物価上昇率が跳ね上がった国では「生活苦から社会不安を招き、暴動などが起きやすい」とも言っています。物価上昇も大気汚染も貧富に関係なく襲い、国民全体に不満がくすぶりやすいからです。

まさにその通りだ。宇沢氏の指摘はデフレに慣れ切った日本人が改めて認識するべきだろう。

異次元緩和を続ける必要はあるのか

このような状況においてさえ、植田総裁は、金融緩和を継続するとしばしば述べている。「中立な政策を継続する」とか「デフレに戻るのを警戒し、多少の緩和姿勢を維持する」ならば、まだわかる。しかし、今現在、日銀は史上最強の超ド級の緩和政策を継続している。それどころか日々その緩和を加速させている。

金利は史上最低のゼロ%。日銀バランスシートは1992年末の48兆円から今や700兆円を超え、約14倍に膨らんでいる。

日銀バランスシートの負債の大方はお金(発行銀行券+日銀当座預金)だから、お金を無茶苦茶にばらまいているということだ。それを、さらに日々、膨れ上がらせている。もちろん歴史上、こんな超ド級の強力な緩和政策を実施したことはない。

インフレがコントロール不能になりそうな状況にもかかわらず、なぜ日銀は、かたくなに「史上最強の超ド級の緩和政策」の解除に踏み切らないのか。

どう考えても答えは一つしかないだろう。緩和解除をしたくても動けないのだ。動けば、日本の金融システムが、日銀自身が、日本円が、死んでしまうからに他ならない。

これこそ、私が「逆説的なようだが、景気が良くなったり、インフレになったりしたら日本は終わりだ」と言い続けてきた理由である。緩和を解除したくても、実行すれば日本経済がたちまち終わる。だからインフレ下の超ド級の緩和政策を続けるしかないのだ。

日銀ができることはマイナス金利の解除くらい

今後、日銀ができることと言ったら、せいぜいマイナス金利の解除と長期金利上限の0.1%程度の引き上げだけだろう。シミのような修正だ。「マイナス金利の解除」と聞くと大きなイベントのように聞こえるが、経済的にはなんの意味もない。

「マイナス金利政策」とは日銀当座預金にマイナス金利を付利すること。日銀の「業態別の日銀当座預金残高(2023年4月)」によると、マイナス金利の適用は525兆円の日銀当座預金残高のうち、たったの22兆円だ(2023年4月16日~5月15日平均残高)。

日銀の当座預金残高の大部分がマイナス金利ではないのだ(筆者註:ゼロ金利適用残高は296兆円、プラス金利適用残高は206兆円)。この22兆円をゼロ金利にしたところで、銀行の収益が、気持ち上向くだけでインフレ制御には全く役に立たない。

米国では急ピッチで利上げを進める中でシリコンバレーバンク(SVB)やファースト・リパブリック・バンク(FRC)の銀行破綻が起きた。しかしこれは金利上昇期に過剰な長期運用/短期調達を行った、プアな経営をしていた個別銀行の問題にすぎない。

しかし日本では長期金利の上限を0.5%まで引き上げる微調整は行われたものの、緩和解除はまだ始まったわけではない。それなのに地銀や生保でさえ保有債券に含み損が生じ始めている。

変動型の住宅ローンを組んだ人々が日銀の巻き添えになる

仮に今後、日銀が緩和解除を開始すれば、金融システム全体が危機に晒される。大半の銀行が金利上昇期にもかかわらず長期運用/短期調達を過激に行っているからだ。過去と違い、多くの国民が変動型で住宅ローンを組んでいるからだ。

一番、ダメージを受けるのは日銀だ。日銀は581兆円の長期国債の運用に対し、552兆円もの短期調達(日銀当座預金)を行っている(4月23日時点)。「統合政府論の実践」のせいだ。世界に類を見ないほどのミスマッチポジションと言える。

しかも運用サイドの保有長期国債平均利回りは令和3年度の平均で0.227%と異常に低い(=高値で国債を購入)。運用がこれほどに低い利回りなのだから長期金利が少しでも上昇すればすさまじい評価損が生じる。調達サイドの金利を上げたら、巨大な通貨発行損(負のシニョリッジ)が発生する。損のたれ流しだ。

異次元緩和の出口をいまだに描けない

4月28日に開かれた日銀金融政策決定会合後の記者会見で、植田総裁はNHK記者の質問に対し、重要な発言をされた。ほとんどのマスコミが取り上げなかったが、極めて重要な発言だと私は思っている。

「出口といいますか、正常化を始めるプロセスが、どんどんどんどん後ろずれしていくという可能性も、またゼロではないわけで、そうすると、それは 2 年後、3 年後、4 年後ということになっちゃう可能性も、残念ですがあり得る」

これは総裁自身が、異次元緩和からの出口で、極めて危険な事態が起こりうることを認識しているからこその発言だと思っている。

日本経済の復活は日本円が紙くずになった後にやって来る

これほどまでにインフレが無視できなくなりつつあるにもかかわらず、日銀は史上最大のド級緩和を継続・それどころか加速させている。これこそが、緩和に出口が全くない証左であり、日本経済がすでに詰んでいる証左なのだ。

「緩和解除をする」の市場の期待/予想は金融政策会合のたびに裏切られ、超低金利は継続(シミみたいな修正は除く)するだろう。ドル/円は上昇を続け、インフレはさらに進み、資産インフレも加速していく。

どこかの段階で世間からの「なぜ緩和を放棄しないのだ?」との強烈批判で日銀は緩和政策をギブアップせざるを得なくなるだろう。

その日こそが日銀と日本円の終わりの日だ。通貨の信用が失われ、日本円が紙くずとなる。政治が解決できなかった「バラマキ」や「財政ファイナンス」を市場自身が「市場の暴力」という形で修正を開始する日ともいえよう。

その日に備え、ドルという保険を買っておくことがご自身と家族を守る手段だと私が繰り返し述べている理由だ。偉大なる日本が大復興するのは、残念ながら、その試練後の話なのだ。

参考文献・参考資料

この記事が気に入ったらチップで応援してみませんか?