ぐるなび・食べログの現状分析 2020年度第3四半期決算(2020年2月作成)

※こちらは、あくまでも客観的データを見た、個人的な見解ですので参考までに

※また、企業の業績としての評価というよりも飲食店側から見た時の集客媒体としてのどうか?に主軸を置いています。

1.ぐるなび

①決算数値

・売上、営業利益

説明会資料:2020年3月期 第3四半期決算説明会資料

2019年3月期 第3四半期決算説明会資料

第3四半期累計での昨年との比較をします。詳細は上記リンクを見ていただければと思います。

ぐるなび業績 2019年3月期 2020年3月期

(2019年2月発表)(2020年2月発表)

累計売上高 24,513百万円 23,431百万円(前年対比-4.4%)

営業利益 1,124百万円 1,397百万円(前年対比+24.3%)

売上は、昨年対比で10億円ダウン、営業利益は2.7億円のアップ。売上は昨年も前年比で-4.4%、営業利益は前年比で+24.3%と第2四半期よりも改善傾向ではあります。ただ、昨年が既に大幅に落としている(昨年は前年対比で-71.8%)ので、以前と比べるとまだまだです。

売上落ち込みの要因は、あり変わらずストック売上の減少。すなわち飲食店から毎月払われている掲載料金の減少=掲載プランの減額&掲載店舗数が減少し続けています。年末の忘年会時期をを含む期間でこの状況は厳しいかと思います。ただスポット型サービスの売上は上がっています。個人的な見解としては、販促効果が悪いために年末の忘年会特集等に課金をした人が増えただけだと思います。(特に大型個室を持っているような店舗が)

おそらく課金した店舗の方の期待値ほど集客できていないのではないかと思います。これは以前よりも大型の宴会が減ってきていること(組人数の減少)から、昨年と同じ組数を獲得できたとしても総人数では減ってしまいますので、費用対効果は悪くなっているはずだからです。(実際に私の知っている範囲でも、組人数の減少が顕著に起きています。)

また、以前計画していた15億円の先行投資が行われていない事も計画対比で利益を押し上げているように見える要因になっています。

・有料加盟店舗数と月間ユニークユーザー数

上記に記載したように有料加盟店舗数は減少し続けています。また、月間ユニークユーザー数を2018年12月を最後に発表しなくなってきており、減少が大幅に進んでいるか?もしくは以前とは意味の違った数字になってきているのかと思います。背景としては、ぐるなびの情報を目当てにして探している人はかなり減ってきているという事と一つの媒体で認知から予約までのクロージングが出来なくなっているというのがあります。昔は、ぐるなびでお店を見つけて、そのまま、そこの情報を見て予約するまで行けたのですが、現在では掲載されている情報では足りない為、他の媒体を見て確認するといった事が起きており、ユニークユーザーの数と予約数や来店数がきれいに比例しなくなっているといった事もあります。特に変化として大きいのは媒体側(広告系サイト)が打ち出している情報は信頼ができないと消費者側が思うようになってきたことです。その結果、SNSやgoogleマイビジネスなど一般の方が上げている情報を確認するようになってきています。

2019年3月期 2020年3月期

(2018年10月発表)(2019年10月発表)

有料加盟店舗数 58,608 56,067

2018年12月←2年前に更新されてその後発表されず

月間ユニークユーザー数 6,100万人

②これまで打ってきた施策とその効果

結論、データを見る限り、グルメ媒体としては『今の所、改善の成果が出てるとはいいがたい』です。12月という繁忙期が含まれている為、見えづらくなっていますが下記に、詳細記載します。

・楽天ポイントとの提携

第2四半期の決算発表時に予定していた販促費を使わなかったといった話があったが、第3四半期も特にCMを大きく打った利していないので、認知度の向上は大きくは進んでいない。楽天ポイントの利用率が上がれば、その恩恵を店舗は受けそうだが、そもそもお客様から選ばれるお店でないと使われないという事があるので、人気店にとっては売上が伸びる要因として期待できるが、そうでないお店は、恩恵があるかは微妙かもしれない。

また、冷静に考えると『ぐるなび』としては、『ぐるなび』で予約してくれる人が増えるので、送客手数料が入り儲かるが、店舗から見ると現状の仕組みでは楽天会員に対して自店舗の露出が大幅に増える仕組みがないので、単純に『食べログ』や『ホットペッパー』で予約する人が『ぐるなび』に代わっただけといった事になりそう。

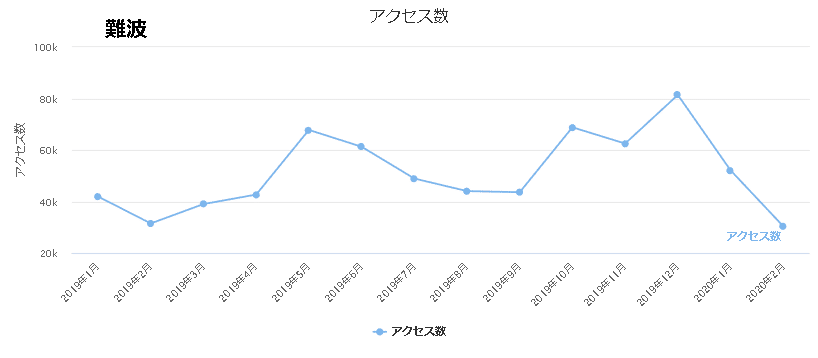

一応楽天IDとの連携後に順調に伸びてきていると言っているが、『ぐるなび』だけの動きでなく、全体的にネット予約が伸びてきているだけである。また、10月くらいからぐっと伸びてきているように見えるが、例年の動きであるし、恐らくさらに伸びている分は、googleマイビジネスのアクセスが同様に10月くらいから伸びている地域が多く、そちらからのネット予約増加が寄与しているのではないか?と思われる。(下記ぐるなびIR資料から)

(下記、無作為に抽出した飲食店のマイビジネスアクセス数、エリアは上から新宿、横浜、船橋、難波。どこも10月から12月は伸びている。2月は4日まで~算出した先読みなので誤差が激しいので無視してください。)

・UI(ユーザーインターフェース)の改善

昨年11月の発表時に話しがあり、実際に変更はされているが、今回の報告では、『CVR(成約率)向上への寄与は想定にいたらず』と数値を出さずに報告している所を見ると恐らくネット予約率や荷電率へ変化がそれほど出なかったのでしょう。

以前を知っている私からすると圧倒的に店舗比較はしやすくなっていると思うのですが、結果に結びついていないとすると残念ながら

・これまでのUIで満足していた層しか使っていない

・使い勝手に不満を持っていた層はぐるなびを見に来なくなってしまった

という事であり、すでに欲しい情報がないと思われてしまっているので、そもそもぐるなびに入ってこなくなってしまっているので、UIを改善したところで見に来ないですし、 すでに違う方法で欲しい情報を得てしまっている人達に至っては、恐らく、ぐるなびには戻ってこないでしょう。

今後の方針も『ユーザー行動を徹底分析し、改善を継続』と打ち出しています。先日のプレスリリースでログ解析でElastic Stackというシステムを入れたのを見ましたが、恐らく自社内のログの解析からは、すぐにページ離脱しているといった結果しか出ないでしょう。。。問題は、見に来ていない人や離脱後に何をしているか?に課題があるのに自社内のデータからは絶対に答えが出ないはずです。

③今後の方針

・ぐるなびのサイトの改善方針(下記図参照)

サイトの改善方針としては下記。これまでといっていることは変わらず。。

ほぼ、『ネット予約件数を増やすこと』だけ。。。

しいて言えば、これまで予算確保していた広告費を投下するくらい。ただ、これも恐らく楽天会員にぐるなびでポイントを使えることをアピールすることの使われると思われる。正直、ぐるなびを知らない人がそれほどいない現状においては、利用者のパイの拡大にならず、既存の利用者への楽天ポイント利用の拡大を図るだけになると思います。もちろん全体としては効果はあると思いますが、個店ごとに見たら影響はかなり小さく、どちらかというと予約クロージングが他のサイトから『ぐるなび』に移るだけで、お店の売上全体としてはあまり変わらず、ネット予約手数料がを払う先が変わるだけになりそうです。

・サイト以外のサービスの拡充(下記図参照)

・メディア更新代行

他社も含め各種媒体の更新の代行を行おうとしているようです。

情報発信の一元化や代行は非常にいいサービスだと思います。

しかしながら、ぐるなびが有料で行うとなると様々な問題をはらみます。

問題点

①更新代行を希望しないぐるなび加盟店がいた場合

ぐるなびの掲載において、掲載費を払っているのにも関わらず、差が出てしまう。そもそも掲載や表示のロジックを知っている胴元が一部店舗に肩入れすること自体が平等性に反するという問題。

逆に全店舗の行うとしたら、差が出ず、掲載プラン額に比例するようになるだけなはず。

あとは、成果が出なかった店舗に対してどうする気なのだろうか?自社媒体でなければ、責められないかもしれないか、自社媒体の場合、何かしらのサービスを求められるだろうし、それに対応したら、また、平等性の問題になるし、非常に難しいと思う。

②自社以外の物は数値が取れない為、最大化はむずかしい or

数値が取れるとするとぐるなびに他社のデータが流れる事になる

自社以外のデータが取れないとするとそもそも指標が取れないので、最大化はできない。

また、データが取れたとすると最大化に向けての改善は可能だが、現実問題として、ぐるなび本体の数値改善が出来ていないのになぜ、店舗の改善はできるのか?矛盾していないか?

そもそも他社メディアが、自社データが競合に流れるのを許すか?という問題。

③『当社の成長=飲食店(加盟店)の成長』とならない。

ぐるなびの成長=自社のネット送客手数料の増加、掲載料の増加、代行手数料の増加

店舗の成長 =利益の増加 =売上の増加、コストの低減

で、ネットの浸透とともにインターネット広告のマーケットが広がってきたため、過去においては、『当社の成長=飲食店(加盟店)の成長』となることが可能であった。それは、インターネット検索文化の普及からインターネット売上が増加していたからで、現状のように飽和した段階からは、そのマーケットの増加は望めない。(もちろん、今までにそこに広告を出していない人は別だが)

すなわち店舗の成長の中でぐるなびが貢献していたのは、インターネットの普及、及び利用方法の浸透によって拡大していたインターネット検索からの集客だったが、ここのマーケットが飽和してしまった。すなわち飽和したマーケットの奪い合いにフェーズが変わったのである。飽和したマーケットにおいては。抱える店舗数が多ければ多いほど、カニバリング(加盟店同士の競合)が起き、全部の加盟店を成長させることが難しくなるし、仮に伸ばせたとしても伸び幅は小さい。しかしながら、ネット送客手数料、掲載料、代行手数料は売上が伸びないのにも関わらず、増えていっているといったコストだけが上がる歪な構造になっている。

しかも、現状においても掲載料+ネット送客手数料といった2重でとる構造料金体系にも問題があると思うが...

そちらはさておき、この手のサポートサービスを頼むのであれば、媒体を運営していないような客観的な第三者に頼んだ方がいいと思う。媒体を運営していると必ず利益相反を起こし、フェアなアドバイスができなくなるのがこれまでの歴史なので。

・予約受付代行

こちらも対応できなくて取り逃している予約が獲得できるといった意味で非常にいいサービスだと思います

切電の多い店舗は検討した方がいいでしょう。

ただ気になるのは、先ほどと一緒で他社メディア経由のネット予約も管理といった所と様々な店舗の電話受付を本当にできるのか?というところです。ネット予約でなく、電話予約をするといった人はそれなりに理由がある方が多いです。席の雰囲気知りたい、コースの内容を知りたい、ネットに記載されていない詳しいことを知りたい、記念日なので特別なことをして欲しいetc.

また、コールセンターをやったことがあるのでわかりますが、電話のかかってくるタイミングというのは何故か?重なります。ある一時に電話集中することがあり、そのタイミングで電話をとれる人や仕組みが必要となります。そこがしっかりと整っていないと結局電話がとれていないといった事が起きます。最近もあるコールセンター導入したという店舗さんと話をしたのですが、コールセンターを入れたにも関わらず、電話接続率が75%と25%も取れてないということが起きていました。結局成果が大きく上がっていないにも関わらず、手数料だけが増えるといったことになっていました。導入の際にはそのあたりの対応がきちんとできるコールセンターかどうか?を確認をする必要があります。

2.食べログ

①決算数値

・売上、営業利益

説明会資料:2020年3月期 第3四半期決算説明資料

:2019年3月期 第3四半期決算説明資料

第3四半期の昨年との比較をします。詳細は上記リンクを見ていただければと思います。

食べログ業績 2019年3月期 2020年3月期

(2019年2月発表)(2020年2月発表)

3Q売上高 6,370百万円 7,048百万円(前年対比+10.6%)

下記が内訳になります。

飲食店販促 5,011百万円 5,649百万円(前年対比+12.7%)

ユーザー会員 709百万円 572百万円(前年対比-19.3%)

広告 650百万円 826百万円(前年対比-0.4%)

有料プラン店舗数 57.5千店 59.1千店(前年対比+2.8%)

全体の業績は、これまで通り順調に伸ばしています。一方でユーザー会員売上もこれまで通り大幅に減少しています。第2四半期同様に

・加盟店からの月額の掲載料

・ネット予約の送客費用(一人当たり200円)

といった飲食店販促売上が、伸びています。

年末に3か月の無料プランアップキャンペーンでの新規獲得も行っていたので、新規加盟店舗数が1.6千店増えています。また、ネット予約への移行が進んでいることもあり送客費用が大幅に増えていることが影響しています。

新規加盟店がプランアップキャンペーンで始めていることもあり、表示順位上はプレミアム5Sプランの掲載店舗が増え、恐らくプレミアム5Sプラン以下の店舗の表示順位が落ちているはずです。その為、それらの店舗の中からプランアップする店舗が出てくることで平均掲載料のアップ、その後キャンペーン期間が終了後にアクセス数が取れない店舗が同様にプランアップするといったことが起き、今後単価が上がることを見込んでいるのではないかと思います。

また、前四半期から繰り越している広告宣伝費が2億円ほどあるようですが、第3四半期にも使っていません。第4四半期で使う予定のようですが、株主からの質問にも歯切れよく答えている感じもなく、恐らくこれまで打ってきた広告が何の成果も上がらなかったため、どうしていいのか?がわらかないというのが本当の所じゃないでしょうか?前期も意気揚々とテレビCM打ちましたが、有料会員数は一向に下げ止まっていないですし。。。

・有料会員数、月間利用者数

食べログ業績 2019年3月期 2020年3月期

(2019年2月発表)(2020年2月発表)

有料会員数 100.3万人 発表なし

有用料会員売上 678百万 572百万 -106百万(-19.3%)

(2018年12月) (2019年12月)

月間利用者数 11,531万人 11,846万人 +315万人

月間総PV 202,311万PV 182,883万PV -19,428万PV

有料会員数は2017年3月の174.6万人をピークにずっと下がり続けていますが、最近は会員数を明らかにせず。。。。売上の減少では19.3%減少していますから、恐らくそれに近い人数が減っているでしょう。

月間利用者数は2018年の12月と比較しますと2019年は315万人ほど増えており、順調に見えますが一方で、月間の総PVは19428万PVも減っています。

という事は以前と比べると食べログ内のページを回遊しなくなっているにも関わらず、利用者が増え、ネット予約が伸びている!?という事が起きています。何も考えないと食べログのページ品質が向上したことによって少ないビューで予約につながっている。ととらえる事もできますが、実際はそんなことはないかと思います。恐らく、下記のような人たちの割合が増えているのだと思います。

・食べログ内の決まった情報だけを見に来ているので回遊しない

(得点とコメントだけを見に来ている人)

・お店の比較は他のサイトで行い、予約の為だけにサイトに来ている

・以前は場所の確認で見ていたが、今はGoogleMapで見るようになった

②最近の施策とその効果

・テレビCM

昨年はテレビCMを行いましたが、今回は見送っています。

・ Tポイントの囲い込み

第2四半期から開始した『Tポイント使える』を加えたことによっての効果はよく変わらないです。ただ、直営のお店を見るとポイントを使っているお客様がチラホラいますので、消費者側にとってはメリットがあったようですが、予約数増加につながっているか?というとよく分からないといった感じです。

どちらかというと『使える』の対応をし忘れていた店舗さんが、表示順位が落ち、アクセス数が減ってしまっているという事の方が多そうです。特にプレミアム5S以上のplanの方は致命的になりますので、気をつけましょう。この辺りの一方的な改変&店舗へのサポート対応の悪さも公正取引委員会が入った理由の一つにあるかもしれませんね。

③今後の見込み

業績は順調なようにみえますが、不安要素は多々あると思います。

ⅰ)過去のぐるなびに起きたことと同様なことが起きそうなこと

・有料会員の減少下げ止まらず(積極的に使う人の減少)

→得点や口コミの参考サイトとしての信用の低下

・上位プランの掲載店舗数アップ(同額プラン以上の掲載店舗の増加)

→競合の増加、露出の低下(アクセス数の低下)

→掲載費のアップ、費用対効果の低下

が徐々に起きていくと思います。ただ、ぐるなびと違い食べログとして一定の検索ボリュームはとっているので今後もなくなることはないですが、費用対が悪くなり続けるはずなので、どこかのタイミングで掲載店舗側からの離反(プランダウン・解約)が起き始めると予想しています。

ⅱ)評価サイトの信頼失墜、不信感の増大

ステマやインフルエンサーなどで最近たたかれる店舗が出てきています。情報感度の高い層から食べログの得点への信頼は落ちていっているといった事と公平な評価サイトではなく、販促媒体だという事の認知がもっと広がっていくと一般消費者の店舗を決める際の主軸情報としての位置づけからは徐々に外れていくと思います。(特に現状のロジック不明な得点付けのままだと)

記事:グルメサイト評価、「信頼していない」「気にしない」飲食店7割近く。信頼性低下、ツール多様化で進む〝グルメサイト離れ〟

事例:ステマで炎上した店舗の記事

【ヤバイ】東京都西麻布の焼肉店「うし松」、ステマ疑惑で大炎上! SNSのインフルエンサーの絶賛内容と違いすぎる実態が一般客のレビューからバレる・・・

ⅲ)『テイクアウト』アプリの提供

11月から新サービスとして「食べログ テイクアウト」のアプリの提供開始をしています。(渋谷・恵比寿・代官山エリアでサービスを先行スタート)

現状、UberEatsで売上を大幅に伸ばしている店舗も結構出てきており、最近、よく耳にするゴーストレストラン分野の伸びに着目して同様のサービスも色々と出てきてるようですので、今後、こちらがどれくらい伸びてくるか?は注目です。また、単純にメディアやシステムとしての力だけでなく、物流を含めたサービス品質が問われる部分なので力が問われる部分だと思います。

類似サービス:フードデリバリー、ゴーストレストラン、クラウドキッチンに特化した専門メディアスタート!

また、様々な企業がUberを利用してのデリバリー事業に参入しています。

・自宅やオフィスでも“からあげ専門店”の味わいが楽しめる! オンラインデリバリー限定店舗『からあげ専門店 あげたて』を新宿・池袋・中野エリアに出店

・串カツ田中のデリバリー強化施策2019年12月23日(月)より『Uber Eats』導入店舗拡大直営69店舗で新規導入開始

・初Uber Eatsデリバリー販売開始!東京の肉好きに愛されるステーキ&ハンバーグ「モンスターグリル」をもっと身近に!

3.まとめ

【ぐるなび】【食べログ】共通

・新規アクセス数増加の施策がほぼなし

⇒店舗が欲しいのは、新規の顧客開拓

・ネット予約の獲得だけに注力

⇒ピーク時の席開放をさせているだけ&送客費用の増加

⇒店舗が欲しいのは、ピーク時じゃない予約

⇒売上が伸びない今、費用の増大でなく、コストダウンが望まれる

(売上が伸びるのであれば、コスト負担はいとわないが)

⇒結果、店舗との利益相反がより明確になってきているだけ...

正直、2媒体ともこれまでの流れからほぼ何も変わらずといった感じです。一方、環境はどんどん変化しており、飲食店側は、グルメ媒体に依存していた集客構造からの転換を迫られています。何もしないとこの2媒体と運命を共にしなくてはならなくなります。

また、他のお店との差異の見いだせない店舗は単純な価格競争に巻き込まれる状況ですので、そこに巻き込まれなくない店舗は、まずはきちんと店舗の商品品質、サービスを高めること、さらに顧客が認識できる他店との差別化、イメージの浸透を行い、独自のポジショニングをとるといったブランディングをしていく必要があると思います。

一般の人たちの飲食店の情報収集方法がどんどんと変わっています。インターネット普及し始めの頃は、お店を探すシーンになってから検索を行い、グルメ媒体にアクセスし、お店を探すといった事を行っていましたが、現状ではそういったシーンは減少しています。すでに日常の中でお店探し(お店の情報集め)は始まっています。爆発的に浸透したキュレーションサイト(スマニューやグノシーやまとめ系サイト)やネットニュースから日々新しい飲食店の情報が発信されています。また、SNSのフィード上でも様々な人からの情報の共有がされます。探さなくても情報が勝手にやってくるようになりました。その中から自分の気になるものをピックアップするといった事が可能になっています。

また、一方で情報が多岐にわたり増え、アプリの種類もすごく増えましたがなるべく一つの所で情報を集めたいとなると必然的にキュレーション系のサイトを見ることが増えます。なので、恐らく認知のきっかけとしてはそういった媒体の方が効果が出てきていると思います。(もしくは自分のお気に入りのSNSのフィード上で)

ただ、どうしても情報の内容は薄いので興味を持った後にさらに調べる必要があります。それをSNSやgoogleマイビジネス、グルメ媒体で補うといった流れになってきており、このままだとグルメ媒体はどんどんと情報取得のサブに追いやられていくのではないかと思います。

とはいえ、まだまだ利用者数は桁違いに多いので、その影響がすぐになくなることはないですが、昔よりも切り替わりにかかる時間は短くなってきています。店舗としては、今からそれに備えて準備を進めていく必要があると思います。今後また、違った記事で上げていきたいと思います。

関連記事: ぐるなび・食べログの現状分析 2020年度第2四半期決算(2019年12月作成)

・飲食店のWEB販促マーケット推移 ※初期基礎知識編①(2019年12月記載)

・飲食店のWEB販促マーケット推移 ※初期基礎知識編②(2019年12月記載)

・マーケティング基礎知識(消費者の購買決定プロセスモデル)