CFOポリシー〈第3版〉: 財務・非財務戦略による価値創造 (著・柳良平さん)

エーザイ CFOを務められた柳さんの著書です。読んでみました。統計の知識が十分に足りていないのでバッチリ理解というところまでは行けていません。でも、非常に読み応えがありました。

第1章 日本企業の価値創造に係る資本市場の視座の変遷:グローバル投資家サーベイ時系列分析 (2007-2022)、第2章 近年の世界の投資家の声:2018年コメントと2022年速報

この2つの章の世界の投資家の声が大変興味深い内容でした。

現在のCoE(資本コスト)の理論的計算方法には納得がいかない。市場は毎分毎に、リアルなエクイティ・コストを提供しており、これはPERの逆数である。

エクイティ・スプレッド(ROEー資本コスト)の支持率に対して「関心がない/重要とは思わない」と回答した外資投資家のコメントです。

第3章 不都合な真実:日本企業の保有現金100円は50円

こちらのサーベイ結果も印象的ですね。

エージェンシーコストを理由にしたディスカウント評価という考え方を、当社は強く支持する。日本企業の場合、作為的に過剰現金等を保有しているというよりは、ファイナンス理論に関するリテラシーが低いために不作為にそうなっている場合も散見されるようだ。

多くの日本企業でバランスシート・マネジメントが疎かになっていると思う。広義の現金に対する考え方ががルーズ・・・

こうした投資家の声に加えて、ガバナンスディスカウントを定量的に検証された内容が載せられています。56ページで述べられた結論には深く頷かされました。

第4章 企業価値を高めるCFOポリシー:財務戦略マップ

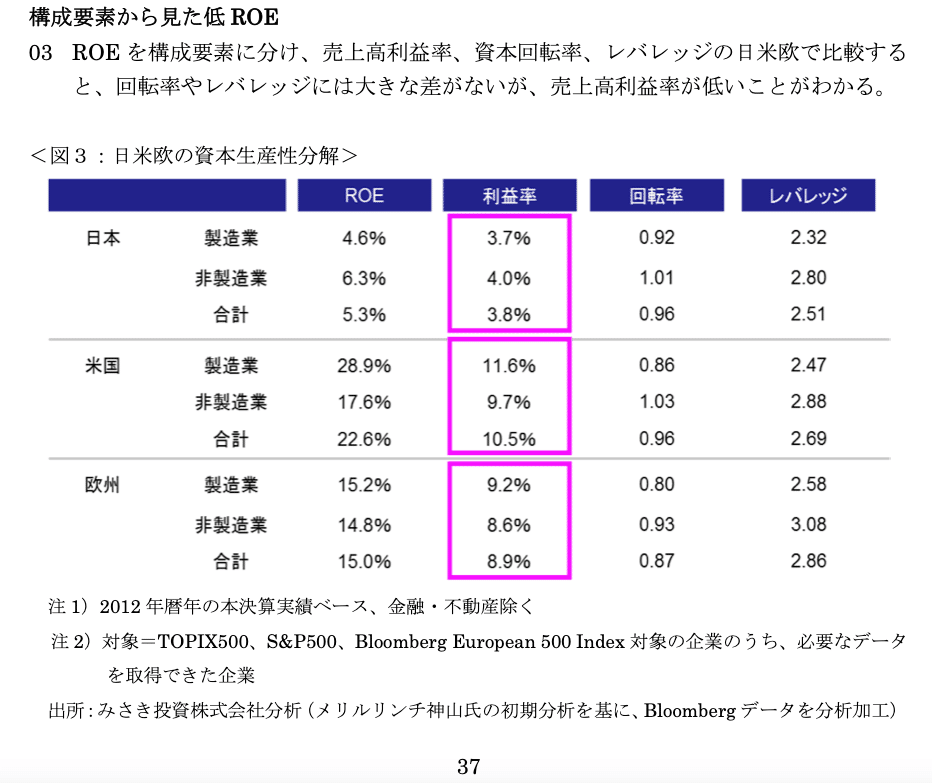

ROEのデュポン分解、ROE=売上利益率(マージン)x 総資産回転率(ターンオーバー)x <総資産➗株主資本>(レバレッジ)。マージン、ターンオーバー、レバレッジの3要素が日本企業、米国企業、英国企業でどう推移してきたか 2009年3月末から2019年3月末まで年次でグラフで示されています。70-71頁です。

このグラフを見ると、日本企業の弱みはマージン、付加価値を創る力がまだまだだということを実感します。

イエス、イエス! https://t.co/gvvgGmJXWs

— とやまかずひこ (@TKAZ15392397) June 15, 2023

上記のツイートでも貼り付けたのがこちらです。

僕自身が強く印象に残っているデュポン分解は伊藤レポートのそれです。

第5章 ROE経営とエクイティ・スプレッド、92頁でこう述べられています。

ROEは、自社株買いによって機械的に上昇させることができるが、重要なのは、その高まったROEを長期的に持続させることができるかである。

そう、これが非常に大事ですよね。

柳モデル

第8章から本格的に #柳モデル の話が深まっていきます。

「良質なESG」→「株主資本コストの低減」→「エクイティ・スプレッドの工場」→「PBRの上昇」のルート

特に人的資本が企業価値に強い影響を及ぼしていることが示唆されている。

「柳モデル」は「モデル、実証(相関)、開示(相関、因果)、対話(因果)の4つのトータルパッケージで、世界の投資家とのエンゲージメントで訴求して、見えない価値を見える化する試みであり、4要素のうちどれ1つ欠くことはできない

十分に読みこなせているレベルまで達せていない自覚があります。しかし、非常に興味深いサーベイ、そこからの仮説構築、検証を経た洞察、新たな仮説への展開が一投資家として強く興味を掻き立てられました。次回の投資家サーベイ結果も楽しみですね。

ここで #エーザイ さんの「価値創造レポート」を眺めてみました。

エーザイさんの価値創造レポート

冒頭のマテリアリティ(重要課題)で、次のように述べられています。

生 活者の皆様や社員を含めたすべてのステークホル ダーズの皆様の長期の利益を創出することを前提としたうえで、長期投資家の利益につながる関心事を 特定し、優先的に取り組むことが企業価値最大化へ の最短距離と考えています。

投資家ではなく「長期投資家」という言葉を選んでいるところが大変印象的です。

価値創造のプロセスとフロー の図表は非常に分かりやすいですね。

企業活動により創出された価値は、「資本」として蓄積され、ビジネスモデルを通じて増減し、変換されます。 本価値創造レポートでは、IIRC(International Integrated Reporting Council、国際統合報告評議会)が公 表したフレームワーク*1に則り、資本を投入して事業活動を行い、付加価値を創出し、インプットした以上 に資本を増加させるプロセスを、“価値創造のプロセス”としてとらえています。 一方、事業活動によりどのようにして価値が創出されるのかといった“価値創造のフロー”については、バランスト・スコアカード*2の4つの視点に基づき、最終的には財務の視点にフォーカスした形で把握していま す*3、4。これは、事業活動の唯一の目的は顧客満足度の増大という社会価値創造であり、その結果として売 上や利益といった経済価値を創出するという、エーザイの企業理念に基づいた考え(目的と結果の連続順)と も合致しています。

新しい医薬品の研究開発を「知的資本」、製品の安定供給・品質保証を「製造資本」「社会・関係資本」、医薬品アクセスの向上を「社会・関係資本」、人材戦略を「人的資本」、地球環境に配慮した事業活動を「自然資本」「社会・関係資本」、人権の尊重/サステナブル調達を「人的資本」「社会・関係資本」、財務戦略を「財務資本」。このように価値創造のベース、元手となる「資本」について具体的に説明されています。

こうした資料、発信が、投資家、長期投資家との対話には非常に有益なものになるものとイメージすることが出来ました。

日清食品ホールディングスさんのVALUE REPORT

本の中でも紹介されていた #日清食品ホールディングス さん。

力の入り方、スゴいですね。

最も印象に残ったのがこの図表でした。

どのような資本を投入して、どんな価値を創造するのか、創造しようとしているのか、それを理解しようとすること、しっかりと眼を凝らす、見守ることが投資家にとってとても重要なことだと再認識させられました。

「CFOは Value Steward(企業価値の番人)であれ、そして Value Creator(企業価値を創造する者)であれ」

本の「はじめに」で登場する言葉です。

企業価値について調べる、考えてみる際の新しい視点を得られた読書体験となりました。

ここから先は

この記事が参加している募集

チップを頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://tfk.yumeshokunin.org/