短中期的に「間違いが少ない」「無難」「失敗しない」キャピタルアロケーション。一体、どんな未来をつくるでしょうか?

なるほど、では・・・? https://t.co/XC3pEJ91XM

— リンクスリサーチ 小野 機関投資家と個人投資家の情報格差をなくすため レポート&IR動画 まとめ配信 (@links_research) January 10, 2022

労働生産性だけで日本の停滞を説明するのは無理かもね

無理だと思います。色んな要因があると思いますけれど、その一つがキャピタルアロケーションだと考えています。

田内学さんの著書 #お金のむこうに人がいる からです。

本当の意味で投資されたお金は、多くの人に働いてもらうことに使われる。その人たちが働くことで、新たな価値(効用)を生み出すことができる。

投資の損は、事業の失敗を意味する。その事業に費やされた労働に対して、お客さんが感じた効用が少な過ぎたということだ。多くの労働がムダになった。その労働が他のことに使われていたら、僕たちの生活はもっと便利になっていたのかもしれない。

勤勉にしっかりと、きちんと、ちゃんと働いていたとしても、それが見当ハズレのところに投入されていたら、効用、効果が得られないということです。労働も資源、資本です。それを投じる、投資する場所、配分がヘンテコだったらそこから生み出されたもの、出来上がったものもヘンテコでピント外れになってしまいます。

僕たちが流している投資や消費のお金が、労働の配分を決めていて、その配分によって未来が作られている。

ここで「配分」という言葉が出てきます。アロケーションです。どこに投入するか、で未来が決められている。僕もこの考え方を支持しています。

本の最終話から です。

投資を適切に行うことも、未来の問題を解決する助けになる。

社会全体にとって重要なのは、その投資によって生み出された効用だ。現在の人たちが100億円分働いたことによって、未来の人たちの生活がどれだけ豊かになのか、だ。

注記にはこんな説明もあります。年金の運用について、です。

そのお金が未来の社会の効用を増やす投資に使われることで大きな意味をもつ。

年金の運用 ということで、GPIF(年金積立管理運用独立行政法人)がその資産をどう配分しているかチェックしてみました。

2021年3月末の運用資産186兆円のうち、国内株式、つまり、日本の会社に47兆円が配分されています。そのうち43兆円がパッシブ運用(TOPIX等の株価指数に連動することを目指す運用)となっています。TOPIX連動を目指す残高が34兆1,594億円です。

これまでの推移です。

10年前は、116兆円の資産に対して国内株式のパッシブ運用は約10兆円だったのが、10年後に40兆円を超えました。国内株式のウエイトが上げられたというのは大きいとは思いますが。パッシブ運用の比率がドンドン上げられていったのがよくわかります。別にこれがダメだと言うわけではありません。

ただ一つ言えるのは、僕たちの資本がこのように配分されてきた、田内さんの言葉をお借りすると、この配分が未来を作っている。

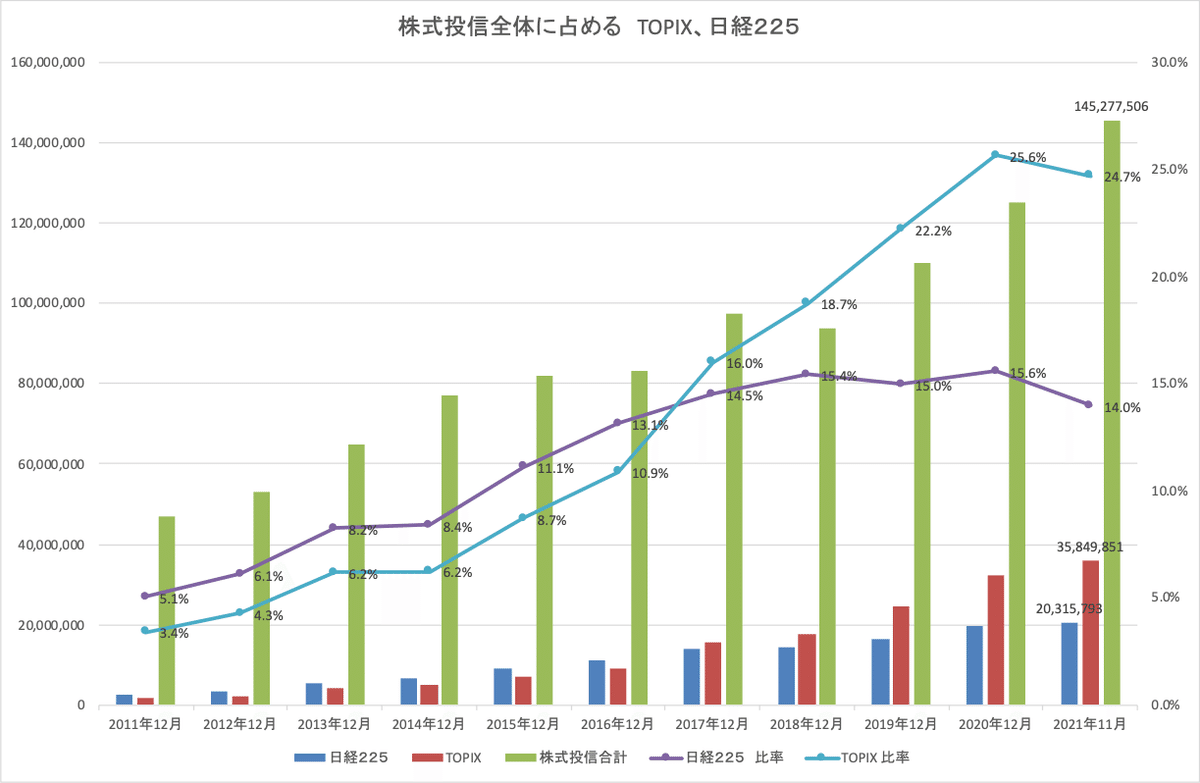

ずっとウオッチを続けてきている投資信託に目を向けると、実状はこんな感じです。

2021年11月末、株式投信の残高は145兆円。

そのうち、TOPIXに連動するインデックスファンド、ETFの残高が35.8兆円、日経225に連動するインデックスファンド、ETFの残高20.3兆円となっています。株式投信全体の4割近くを、TOPIX、日経225連動のインデックスファンド、ETFが占めていることになります。こうなっている最大の理由は、日本銀行によるETF保有ではあるのですが、僕たちの資本が現在、こんな形で配分されている事実はよく認識しておく必要があると思います。

TOPIXに連動するインデックスファンド、ETFを保有する、そこに資本を配分するということは、TOPIXに連動するように、それを構成する会社に、東京証券取引所で決められた比率で、株式を取得するということです。それらの会社(2,000社以上)のオーナーになる、事業に参画している。インデックスファンドは通常、経営に注文を付けないので、投資先の会社の事業活動、たとえば、どんな分野にどんな投資をするのか、その資金をどう調達するのか等について、事業計画の立案、実施等を経営者に委ねている(白紙委任と言っても良いでしょう)ことになります。事業計画はまさに「未来づくり」です。そうした「未来づくり」に対して評価を示すのが、アクティブ運用です。こう考えてみると、パッシブ運用がドンドン増えていくことに疑問を持ちませんか?

ところで、GPIF含め パッシブ運用が選ばれる理由は何でしょう。説明のし易さ、また、いわゆる「コスパ」の良さが挙げられると思います。労少なくして平均点が獲得できる。「間違いが少ない」「無難」「失敗しない」ということなんだろう、と思います。

その点を重視してパッシブ運用が増える、偏っていくことで、ヘンテコな、ピント外れな、資本(お金や労働)の投下先やその配分が正当化されてしまうのではないでしょうか。

GPIFは巨大ですし、それゆえに大きな説明責任が課せられています。ですから、説明のし易さからパッシブ運用に偏るのは理解できます。日本銀行もそうかもしれません。

一方、個人投資家に目を向けると、役所がパッシブ運用を推しているかに見える場面をあちこちで見かけます。スゴい違和感があります。実際、株式投信のパッシブ比率も漸増しています。

短中期的に「間違いが少ない」「無難」「失敗しない」投資、キャピタルアロケーションが、長期的には、取り返しのつかない未来をつくったりしていないか、僕はそんなことを思っています。

時価総額100億という「低いハードル」「言い訳経過措置あり」ということで批判が多い。が一定の競争が導入されたことは100歩譲って評価したい。

— 奥野一成|おおぶねファンドマネージャー (@okunokazushige) January 11, 2022

しかし、より大事なことは、毎年入替えが起こる仕組みにすることだが、そうはなっていない。こちらの方が問題だ。https://t.co/W3LvNEI1Ez

2021年12月末の資料が投信協会から発表されたので↑のグラフをアップデートします。

2021年12月末時点では株式投信全体で150兆円を超えましたが、そのうち25%弱がTOPIXに連動するインデックスファンド・ETF、14%が日経225に連動するインデックスファンド・ETFで占められています。

分母を「国内株式」にしてみると、こうなりました。

10年前は国内株式の投信7.1兆円に対して、55.7%がTOPIX、日経225のインデックスファンド・ETFだったのが、2021年12月末は68.7兆円のうち、84.8%がTOPIX、日経225のインデックスファンド・ETFで占められています。日銀によるETF買付、保有の影響はあるにせよ、非常に高い数字になっていると感じます。