#27 自己投資が最高の成功術

今日は,前回に引き続きなぜ自己投資をしなければ,いけないのかについて書いていこうと思います.

前回のnoteを読んでいない方はここをチェック⬇️

そのためには,現状を把握しましょう.

◯予備知識

◾️インフレ,デフレとは

インフレ,デフレとは,前回のnoteで説明した名目GDPと実質GDPによって決まります.

上のように,

名目GDP÷実質GDPの値,GDPデフレーターが

1以上であれば,インフレ

1未満であれば,デフレ

ということになります.

インフレだけ詳しく説明します.

インフレとは,モノの価値が上がることをいいます.

売り上げが上がる→物価が上がる→給料が上がる→消費が上がるというサイクルです.それによって円の価値が下降し,円安になります.

◯今の日本はインフレ,デフレ?

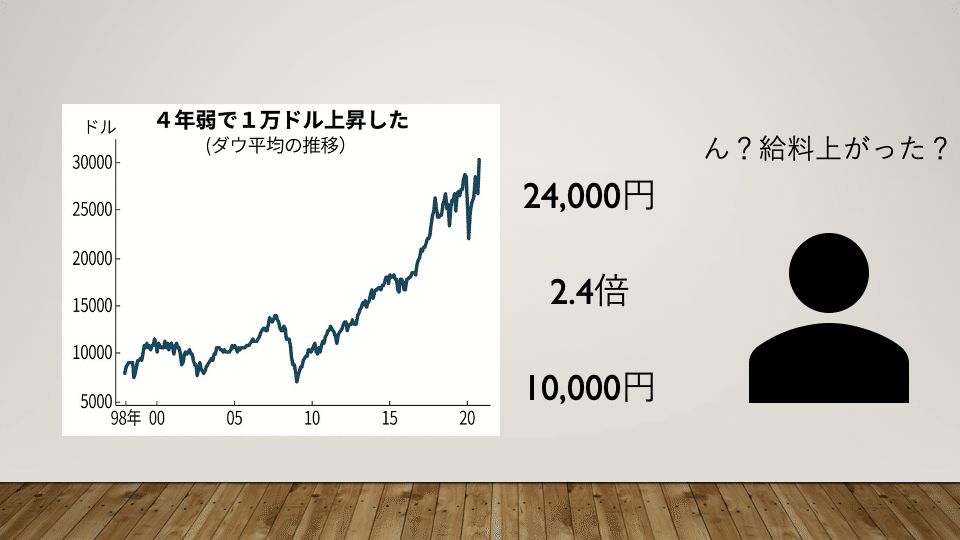

それでは今の日本はインフレなのでしょうか,デフレなんでしょうか.

答えは,インフレになります.

ここでふと,ひとつの疑問にぶち当たります.

それは「インフレなら,給料上がるはずなのに,給料上がってるっけ?」

という疑問です.

多くの人は給料上がってない!

と答えるでしょう.

その理由を今から説明します.

その理由は,日銀がいわゆる国が上場企業に投資をして物価をあげて無理やりインフレにしているからです.自作自演というわけです.

なので,企業はいつ投資がなくなってしまうか予測できず,恐怖に怯えている現状です.だから,給与を上げることができないのです.

これが,給料が上がらないカラクリです.

それが原因で,内部留保が2019年475兆円にのぼり,過去最高を記録しました.

内部留保→企業の所有する資産のうち,借入金や株主の出資ではなく,自己の利益によって調達した部分を指します.

◾️今後の日本は?

人生100年時代に突入し,少子高齢化がますますひどくなります.

年金は積立方式ではなく,保険方式です.

積立方式→将来の年金給与のために必要になる原資を,あらかじめ積み立てていく財政のことを指します.

保険方式→加入者が保険料を出して,将来年金をもらうのを保険方式と呼びなす.

要は,現在の納付者のお金を現在の高齢者に使います.すると,将来は少子高齢化がより深刻になるわけですから,納付者が納める1人あたりのお金が減り,その時の高齢者に受給できるお金が足りなくなるということになります.

それに伴い,若者の働き方に対する考え方,お金に対する考え方も変化していき,価値観が衰えてきています.

国や企業に老後を任せておけない以上,老後を考えると自らのスキルをあげて,この時代を乗り越えるしかありません.それか,日本を離れるか笑

そのためにもまずは,自己投資をして,自らのスキルをあげていくことが最重要となります.

景気に左右されない最高の成功術,自己投資で人生を謳歌しましょう.

ありがとうございました.