日本の音源市場がいくらデジタル化してもV字回復しないたった一つの理由

2018年から音楽ストリーミングサービスへの有名アーティストの楽曲が”解禁”が行われるのと並行して、”ストリーミング発の人気アーティスト”が続々と生まれてきました。2020年はパンデミックという大変状況の中、CDのリリース延期や外出自粛によるセールス低下でパッケージが前年比マイナス19%という厳しい数字が出た一方、音楽ストリーミングを通じて、YOASOBI、Ado、藤井風など書ききれない程多くの新人アーティストが続々とブレイクしたり、シティポップがストリーミングサービスを通じて海外でブレイクしチャートを席巻したりしました。日本の音源市場のデジタル化が進み明るい材料が出てきているように見えます。

しかし、数字を分析するとこのままのペースでデジタル化=ストリーミングの成長が続いてもV字回復は不可能な事が分かりました。

この記事では、何故そのような市場構造になっているのか?V字回復している海外との比較、そして取るべき戦略について説明します。

1.世界、主要国の音源市場はV字回復

全世界の音源市場の2020年売上は前年比7.4%成長し、6年連続のプラス成長となっています。

世界最大のアメリカ音源市場は音楽ストリーミングの成長に伴い、2004年頃の市場規模まで回復しており、伸びを考えると一番市場規模が大きかった1999年にも手が届きそうな勢いです。

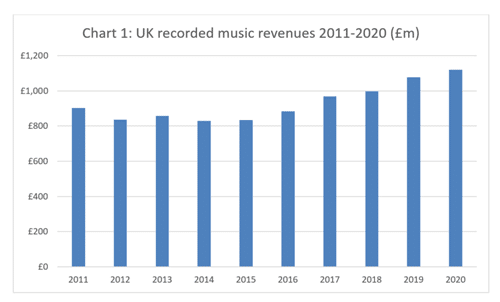

イギリスは2011年の市場水準を既に越しています。

https://www.bpi.co.uk/news-analysis/uk-recorded-music-revenues-grew-38-in-2020/

ドイツはJay Kogamiさんの記事によると、前年比9%の成長で過去10年で最高売上を更新したとの事です。

日本の音源市場はパッケージはマイナス15%、デジタルがプラス11%でトータルではマイナス9%となりました。ではコロナの影響が消えパッケージが戻り、ストリーミングの成長が続けば海外同様のV字回復に転じるのか?それは否です。

2. 日本の音楽ストリーミングは月額料金が安過ぎる

こうした海外との差はどこから来ているのでしょうか?

それは「音楽ストリーミングの月額料金が安すぎる」からです。

北欧から始まった音楽ストリーミングサービス普及の鍵の一つは、価格設定の絶妙さにありました。月額の価格はCD1枚分と同じだったのです。その頃は日本と同様、世界でも国民一人あたりに平均して年数枚しかCD、もしくはアルバムダウンロードをしていませんでした。ストリーミングの普及は、全ての音楽が聴けるようになる代わりに毎月音楽CDを買う人を増やすことに繋がりました。なので音楽ファンに楽しんでもらい課金ユーザーが増えることにより、市場が急速に拡大、回復してきたのです。

各国のCD価格とストリーミングの月額料金を調査し比較しました。

比較の基準にしたのは、テイラー・スウィフトの最新作「エヴァーモア」です。

ただ日本では洋楽CDは邦楽よりも安い価格で売られているので、あいみょん「おいしいパスタがあると聞いて」と比較しました。あいみょんのアルバムはタワーレコードオンラインの価格を採用しています。

ここで分かるように日本のCDの価格は海外の約2倍、ストリーミングの月額料金は980円と為替換算する前の他国の料金とほぼ同じです。

*個人的な感覚ですが通貨は違えど価格はそれぞれの国の物価を反映しているので、感覚としては数字が同じならば払う金額感も同じと見ています。

これではCDが減少していく売上を回復するのに、雑に言えば他国に比べて2倍の勢いが必要となります。そして市場データにも成長度合いがなかなか可視化されないため、海外のメディアや団体も「日本はデジタル化が進まない」と勘違いしています。

実はこうしたパッケージとデジタル、そして他国と日本の価格のギャップが大きい事が日本の音源市場のV字回復を大きく阻んでいるのです。私は海外のクライアントやメディアに対して、これを「Japan Pricing Gap ジャパン・プライシング・ギャップ」として解説しています。元ネタはもちろん「バリューギャップ」です。

3.Japan Pricing Gap ジャパン・プライシング・ギャップは”パッケージ大国”にも疑問符を付ける

数年前からセミナーでは常に話してきましたが、Japan Pricing Gapを理解すると、よく言われる”日本はパッケージ大国”という表現も怪しくなってきます。

この図はIFPI(世界レコード協会)のデータを基にまとめ直したものです。

かつては市場の7割をパッケージが占めていたドイツはストリーミングの急速な普及により2018年にはストリーミングが45%となり、ダウンロードとの合算でデジタル音楽消費が過半数を占めました。一方、2018年の日本はパッケージが76%、ストリーミングは13%でダウンロードを合算したデジタルは24%しかありませんでした。

しかし、IFPIのパッケージの販売枚数から計算すると先程表で示したように日本のCD単価はドイツの約2倍だったのです。そこで、あくまでも"数字のお遊び”ですが、日本のパッケージ単価をドイツと同じ額にしてみると日本のデジタル音楽消費の割合は約4割まで伸びました。これはドイツでデジタルシフトが始まった2016年と似た割合です。

金額規模の市場データから”日本はまだまだCDが売れてるから”と言えていたのは、実は金額高いだけのことだったのです。それを裏付けるように、同じIFPIからCD+アナログの売上枚数を見ると、

日本 2018年 7,160万枚(1.27億人)

で、これは2016年のドイツと近い数字でした。

ドイツ 2016年 7,680万枚(8,200万人)

()は人口です。年度は違えど人口比で見ると、なんと日本はドイツよりCDが売れていないのです。2018年のオリコンシングルランキングは9/10をAKB、坂道グループが占めています。”CD購入のユニークユーザー数”を取れるとしたら、販売枚数よりも少なからず減るのではないかと予想します。

もちろん、日本のCDはブックレット、ボーナスDVD、体験パスが付くことで海外には無い高付加価値があるために価格が高いという事をリスペクトしており、アメリカでは主要アーティストの殆どが日本の売り方を真似して、同様の高付加価値+高価格商品をリリースしています。私はそうした動向をアーティストの世界観をファンへ届ける手法だとしてポジティブに捉えています。

またIFPIによるデータには、ライブ会場での販売やファンクラブEC等、レコード店以外の流通枚数が一部、もしくは殆どが反映されていない可能性がある事も示しておきます。

このデータ比較はとても興味深いので最新にアップデートしたかったのですが、翌年からパッケージ商品の売上枚数データ自体が掲載されなくなり、そうしたデータが過去のものになったような気がしました。

丁度、これらの最新データが掲載されるIFPI Global Music Report 2021が発行されましたので、是非チェックしてください。

4. 日本の音源市場の未来を大胆予測

ここではデータを基に2025年までの日本の音源市場を予測してみたいと思います。

まず、日本の音楽ストリーミングの有料会員数の推移です(2020年まで日本レコード協会の音楽配信売上よりParadeALLが試算)

ちなみにこの数字は公表されていませんし、それを私が勝手に発表している訳ではありません。

私が独自に計算したものです。

海外の情報によると音楽ストリーミングサービスの取り分は30%で、レコード会社は売上の40-55%を取ると言われています。私はざっくり980円の50%=490円としました。

日本レコード協会が発表している音楽配信売上、こちらは3ヶ月毎の数字ですので単純に1/3してそれを490円で割りました。大きくハズレていたらごめんなさい。

数字を知っている業界人は答え合わせしてこっそり教えてください笑

この数字から、日本は既に音楽ストリーミングサービスの有料会員数は実質1,000万人を超えている事が予測できます。各サービスは家族会員、学割、またdヒッツなどの低価格サービスも含めた売上が日本レコード協会に報告されているからです。

ストリーミングの普及が加速しだした2018年からは約200万人が新規に有料会員として追加されています。なので2022年以降は楽観的に毎年200万人増加としました。

2025年には実質的には有料会員数が2,000万人に届きます。しかしこの会員数を基に市場データを予測すると、成長のカーブはかなり緩やかな事が分かりました。

前提条件は以下の通り

■フィジカル売上の音楽CD他にあたる「オーディオレコードは、2021年は2019年の前年比5%、そこから同率で推移(2018年マイナス9%、2019年マイナス3%)

■DVD等にあたる「音楽ビデオ」はFORECAST.LINEAR関数で2020年を除く直近数年の傾向を反映。

■デジタルの音楽ストリーミング以外はFORECAST.LINEAR関数で2020年を除く直近数年の傾向を反映。マイナスになってしまうMaster ringtones, Ringbacktones,その他はある程度でキープ

ご覧の通り市場はなかなか上向きません。

ストリーミングの有料会員は2倍の2,000万人になってもです。私の大好きな人口ピラミッドを調べられるサイトによると、2025年時点での生産人口は7,264万人なので27.5%がストリーミングを有料で使っている事になります。

5.取るべき戦略〜高付加価値+高価格帯の導入

可能であれば、2で述べたようにCDとの価格差を埋めるべく既存料金の値上げを行うのが一つの策です。アメリカではネットフリックス、Disney+、Amazon Primeなど会員を多く抱えるところは値上げを行っています。日本でもネットフリックスが値上げをしました。

ちなみに私がユニバーサルミュージックに在籍中、日本での音楽ストリーミングの月額の妥当な額を分析していた時、中長期的な市場回復の観点から1,480円と見ていました。

ただ日本では980円が競争力のある価格である事は間違い無いので、そう単純には値上げできません。そこで考えたいのが、CD同様、高付加価値を加えて価格を高くする日本ならではの戦略です。

一つは音質です。

2019年、Amazonが「Amazon Music HD」を立ち上げ、HD=CD音質、ULTRA HD=いわゆるHi-Resで音楽をストリーミングするコースを月額1,780円でスタートしました。同じ年、ソニー・ミュージックエンタテインメントが高音質ストリーミングサービス「mora qualitas」を月額1,980円でスタートしました。

遡ること2017年、フランス発のDeezerが日本発のCD音質ストリーミングサービス「Deezer HiFi」を月額1,960円でスタートしていました。今は1,470円に価格調整しています。

直近ではJAY-Zがかつてのオーナーで、今月決済テクノロジー企業スクエアに売却されたTIDALも早くからCD音質、ハイレゾ相当の高音質を提供していました。日本未ロンチですが、日本採用のポジションがオープンになっていることからロンチが近いと思われます。

Spotifyも2021年内にはCD音質サービスを立ち上げると発表しているので、Apple Music他の主要サービスは追随するのではと考えます。

そして最新の流れはイマーシブ・サウンド、いわゆる立体音響を含む、臨場感のある音響システムです

ドルビーアトモス Dolby Atmos®

映画の音響技術でトップを走るDolbyが近年音楽分野でもアクティブに仕掛けています。TIDALでは有名曲の数々がAtmos化され配信されています。特にUniversal Music GroupはDolbyとパートナーシップを締結し数千曲をAtmos向けにリミックスすると報じられています。

TIDALの高音質コース=TIDAL HiFi(月額19.99ドル)に加入すると楽しむ事ができます。

日本でも2020年にU-NEXTで配信されている音楽ライブ映像を臨場感のあるサウンドで体験できるキャンペーンを開催し、ZARD、RADWIMPSのライブがアトモス化された映像を配信していました。

2021年2月にリリースされる、Official髭男dismのシングルに収録されるBlu-rayディスクにオンライン・ライブ映像にドルビーアトモスを採用しています。

ソニーの360 Reality Audio

ソニーが2019年のCESで発表した立体音響技術が360 Reality Audioです。

3/23に4,000曲以上のカタログを揃え、4/16から配信サービスを追加するとのアナウンスと、日本国内に対応スタジオをオープンする事が発表されました。

https://www.sony.jp/headphone/special/360_Reality_Audio/

https://av.watch.impress.co.jp/docs/news/1314191.html

ソニーの対応ヘッドフォンをはじめとして、他社の認定機器で聞くことができるとのことです。

ドルビーアトモス、そして360 Reality Audioのどちらか、いや両方の導入を行い、アーティスト/レコード会社はこれらを積極的にサポート、プロモーションし、高付加価値+高価格帯の普及を進める事が、音源市場のV字回復に不可欠だと提案します。

海外の音楽業界人は、よく「新しいサービスやビジネスモデルをEmbraceしよう!」と言います。日本語訳だと”喜んで応じる””抱擁する”となりますが、私はもっと主体的で積極的な意味に捉えています。何故なら新たな取組をEmbraceする事は可能性を拡げ、ビジネスの成長を実現する事になるからです。

”日本の音楽ビジネスのデジタル化は遅れている”と言われる事も少なくありませんが、5Gが本格的に普及する2021年を一周回って新たなスタートポイントにして、4Gが普及の礎になった音楽ストリーミングを盛り上げるだけでは無く、高付加価値+高価格帯の導入を進めていくのが正しい戦略だと考えます。

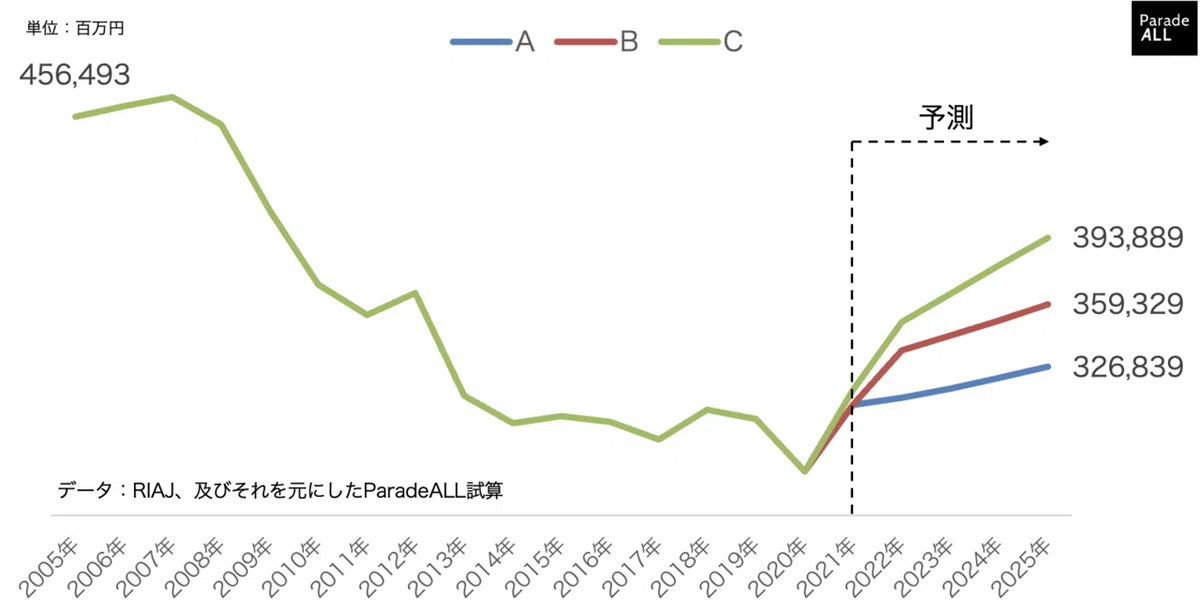

日本の音源市場のV字回復を目指すシナリオ

今回更に大胆に、別の言い方をすると雑に日本の音源市場のV字回復の曲線をシミュレーションしました。シナリオはこの3つです。

シナリオA 通常の大胆予測

シナリオB 2021年末から高付加価値コースの会員を全体の50%に

シナリオC Bに加え、CD、アナログ等を2019年並みに維持する

相当難易度は高いですが、シナリオB、Cになると「V字回復!」と言える角度になってきます。

私の稚拙な提案はあくまできっかけにしていただき、市場回復を真剣に考え、何をやるべきかを是非一緒に考えていければ幸いです。

ディスカッションはいつでも大歓迎です!

最後に、日本のストリーミングサービスは10〜20代をターゲットにしたマーケティングが多いのですが、人口ピラミッド的にはボリュームゾーンは今の40代以上、2025年には50代がボリュームゾーンになります。高付加価値+高価格帯に興味を持つ世代でもあるので、そこへ向けてのマーケティングを期待します。