保険選び初心者のための、生命保険

こんにちは。ミライ・イノベーションnote編集部です。

日常生活のあらゆるリスクに備える保険。保険には「公的保険」と「私的保険」の2種類があることはご存知ですか?

公的保険は、こちらの記事でも触れたとおり、最低限必要な生活を保障する国の制度です。

一方で民間の私的保険は、貯蓄と公的保険で対処できない部分に対して備えるものです。

そして今回からは、民間保険である「私的保険」について特集します。

私的保険はその種類も多く、名称や内容が似ているものも多くあります。保険についての基本的な知識があると、保険の見直しだけでなく家計管理にも役立ちますよ。

1.生命保険とは

生命保険は私的保険の一つで、病気やけが、死亡した場合などの生死や健康状態における万が一の事態に備える保険です。

不測の事態が起きたとき、日本では国の社会保険制度により一定の保障を受けることができます。しかし、自身の貯蓄や国の保障だけでは経済的に足りない場合に備えておくのが生命保険です。

生命保険に加入しておくことで、もしものときにまとまったお金を受け取ることができるため、自身や家族の生活を守ることにつながります。

2.生命保険の種類

生命保険には様々な種類がありますが、大きく次のように分けることができます。

(1)死亡保険

(2)生存保険

(3)生死混合保険

それぞれくわしく見ていきましょう。

(1)死亡保険

死亡保険とは、被保険者が死亡もしくは高度障害となった場合に保険金が支払われる保険を指します。死亡保障のある生命保険は、掛捨てのものと貯蓄性のあるものに大別できます。

① 定期保険

定期保険は、10年・15年などの期間を決めて加入し、その期間中に被保険者が死亡もしくは高度障害状態となった場合に保険金を一括で受け取れる保険です。

なお、保険期間を過ぎて生存していた場合は、保険金は支払われません。また、一般的に保険料は掛捨てで、後述する終身保険や養老保険と比べて保険料が割安であることも特徴です。そのため、満期保険金(保険期間の終了時に受け取れるお金)も、解約返戻金(途中解約時に受け取れるお金)も、ゼロかあったとしてもごく少額となります。

② 収入保障保険

収入保障保険は定期保険の一種で、被保険者が死亡もしくは高度障害状態となった場合に、満期までの間、年金方式で保険金を受け取ることができる保険です。

分割して受け取れるため、のこされた家族は生活資金として活用することができます。なお、保険金は一括で受け取ることもできますが、年金形式と比べて受け取り総額が少なくなります。

保険料は一般的に定期保険よりも割安ですが、上図のように、時間の経過とともに保険金額の総額が減少していきます。受け取れる保険金は契約してすぐが一番多く、満期に近づくにつれて減っていきます。このように、亡くなった時期によって受け取る金額の総額が変わります。

◆収入保障保険はどんな人におすすめ?

--------------------------

①小さな子をもつ子育て世帯

収入保障保険は、子育て世帯にぴったりの保険と言われています。

必要な死亡保障額は、子どもの成長とともに減っていくのが一般的です。そのため、時間の経過とともに受け取る保険金総額が減っていくことで保険料も安く抑えることができる収入保障保険は、合理的な保険なのです。

②個人事業主やフリーランスの人

個人事業主やフリーランスの場合は、会社員や公務員と比べてもらえる遺族年金が少なくなります。そのため、民間保険での備えも検討する必要があります。

③ 終身保険

終身保険は、一生涯にわたり保障が続く保険です。

保険料は加入時の被保険者の年齢と保険料率で計算され、毎月の保険料は一定であることが特徴です。

また、途中解約しても解約返戻金を受け取ることができ、貯蓄性も兼ねています。そのため、保険料は定期保険より割高となっています。ただし、早期に中途解約してしまうと元本割れする場合もあるので注意が必要です。

なお、商品によっては、定期保険と終身保険を組み合わせた「定期付き終身保険」や、さまざまな特約を付けることにより死亡以外のリスクにも対応できる死亡保険もあります。

◆定期型 vs 終身型

定期型死亡保険と、終身型死亡保険の一般的な特徴を比べると下図のようになります。

定期型の死亡保険は、保険料を抑えながら大きな保障が必要な人におすすめです。加入年齢が若いほど保険料が安くなるので、子どもが独立するまでなどの大きな保障が必要な時期でも、良心的な保険料で必要な保障を備えることができると言えるでしょう。

ただし、定期型の死亡保険の場合、保険期間の満期を迎えると同じ保障額で自動更新されることが多いです。このとき、更新時の年齢をもとに保険料が再計算され、保険料が高くなることが一般的です。また、一定の年齢以上は更新できない点も留意しておきましょう。

一方、終身型の死亡保険は、一生涯の保障を確保したい人や、貯金と保障を一緒にしたい人におすすめです。

ただし終身型の死亡保険の場合、同じ保障内容の定期型保険と比べると、保険料が割高です。つまり、大きな保障が必要ならその分、保険料の負担も大きくなるので注意が必要です。また、途中解約して解約返戻金を受け取ると、同時に死亡保障も消滅してしまいます。さらに、契約してから早期に解約すると、解約返戻金の金額はこれまで支払った保険料よりも大幅に少なくなることもあります。

それぞれの保険のメリット・デメリットをふまえた上で納得のいく保険選びができるとよいですね。

(2)生存保険

生存保険とは、被保険者が保険期間満了後に生存していた場合に保険金等が支払われる保険を指します。

① 学資保険・子ども保険

学資保険とは、子どもの将来の教育費用に備えるための貯蓄型の保険です。

原則として親を契約者、子を被保険者として運用します。

子どもが一定の年齢になったら、生存給付金や満期保険金を受け取ることができます。

もし契約者(親)が死亡したときはそれ以降の保険料は免除され、進学祝い金や満期保険金は当初の契約通り受け取ることができます。ただし、早期に中途解約した場合は、元本割れになる可能性もあるので注意が必要です。

なお、同じ学資金であれば、親と子の年齢が若いほど月々の保険料が安くなるため、加入時期としては子どもが小さいときから始めるのがベターでしょう。

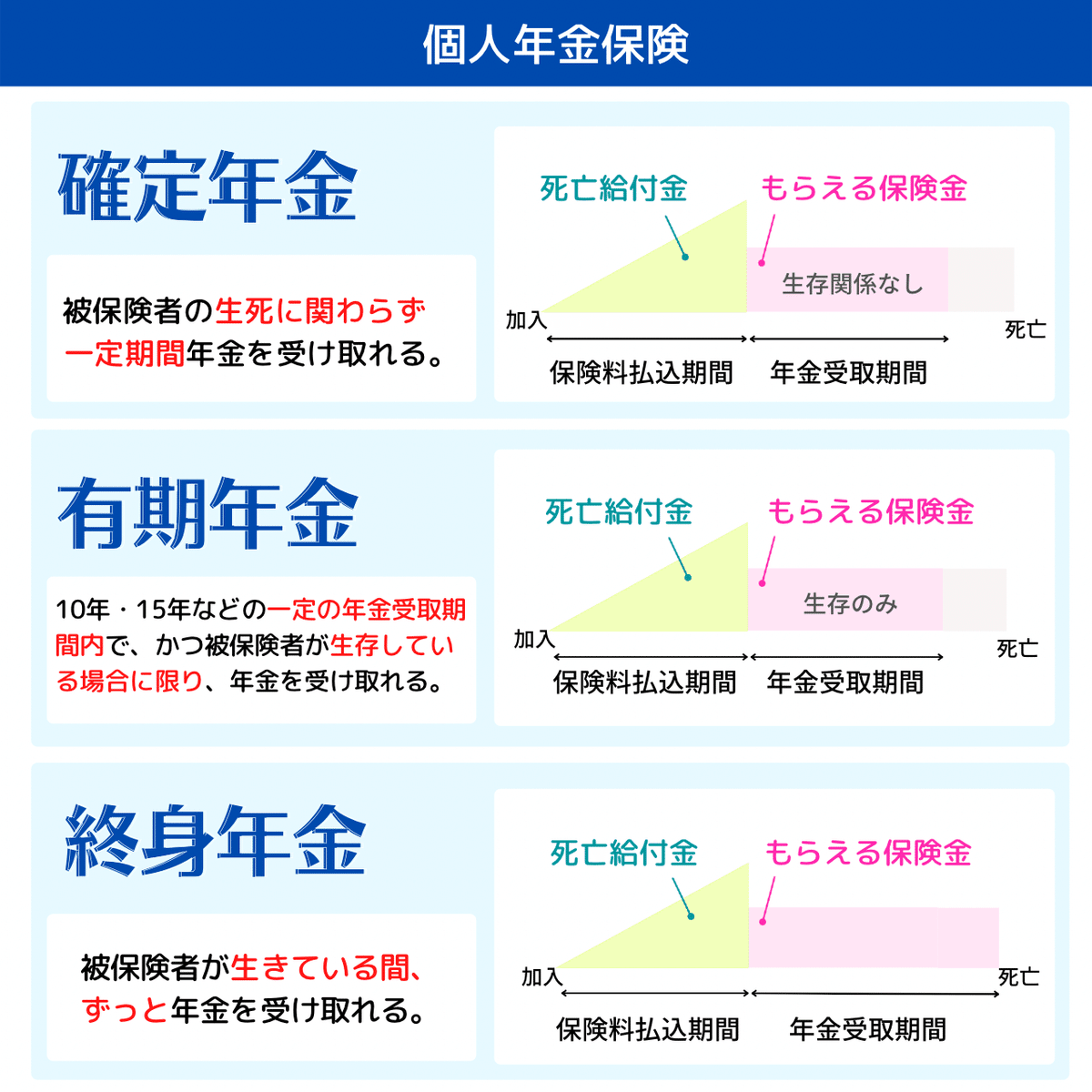

② 個人年金保険

契約時に定めた一定の年齢に達すると一括ではなく年金として保険金を受け取ることができます。そのため、老後資金として備えることができます。また、年金受取開始前に死亡したときは死亡給付金が支払われます。

個人年金保険には次のような種類があります。

確定年金と有期年金を比較した場合、契約条件がすべて同じであれば、確定年金より有期年金のほうが保険料は安くなります。

また、終身年金においては、被保険者が男性の場合と女性の場合を比較すると、契約条件がすべて同じであれば、女性より男性のほうが保険料は安くなります。

(3)生死混合保険(養老保険)

生死混合保険とは、死亡保険と生存保険が組み合わされた保険です。代表的な保険としては、養老保険があります。

養老保険は、被保険者が保険期間内に死亡もしくは高度障害状態になった場合に死亡保険金が支払われ、保険期間満了後まで生存している場合には満期保険金が支払われます。このとき、死亡保険金と満期保険金は同額です。

保障と貯蓄を兼ね備えた保険のため、定期保険や終身保険よりも保険料が高いことが特徴です。

5.さいごに

いかがでしたか?

どの保険に入るべきか、正解は一つではありません。

万が一の事態が起こったとしても、貯蓄や国の保障でまかなえるのであれば無理に保険に入る必要はありません。

(どの)保険に入るべきかは、個々の資産状況や就業状況、扶養親族の有無、さらに加入目的などにより変わってきます。

また、同じ名称の保険であっても、各保険会社で扱う商品によっては保障内容に細かな違いがあったり、特約を付けてさらに手厚い保障にしたりすることもできます。

そのため、保険への加入を検討しているのであれば、ファイナンシャル・プランナー等の専門家にまずは相談することをおすすめします。

弊社でも保険相談を承っておりますのでお気軽にお問合せくださいね。

次回は、第二分野の保険である損害保険について解説します。

お楽しみに!

いいなと思ったら応援しよう!