人的資本情報開示と株価上昇は関係ある?【論文和訳】

企業における人的資本の開示に関する調査:

意思決定有用性アプローチからの分析

Katsuhiro Honkawa

https://repository.kulib.kyoto-u.ac.jp/dspace/bitstream/2433/233830/2/dkeik00579.pdf

第1章:序論

本論文の目的は、人的資本(HC)に関する企業の情報開示を、意思決定有用性の観点から考察することである。本研究でいう企業の情報開示とは、財務情報と非財務情報の両方を含む。

情報の範囲を分けて、投資家の意思決定に及ぼす影響を一つずつ検討する。これらの考察を通じて、現在の会計環境における人的資本情報開示の指針を提供することを試みる。 会計研究は、最終的にはすべてのステークホルダー間で公正な経済資源の配分に貢献すべきである。

しかし、本研究では、人的資本情報開示を意思決定有用性の観点から検討し、統合報告の文脈における企業情報開示研究に対する議論に貢献する。 会計研究者や関連団体は、1980年代~90年代に、米国で金融・証券商品市場(例えば、デリバティブ)が大きく発展したときに、伝統的な取引ベースの会計に対する限界を議論した 。

主な批判は、バランスシート外取引の利益やリスクに関する情報が欠如していることであった。金融商品やリース取引などに関する会計基準は、取引ベースの会計が見逃した情報を提供するかもしれない。しかし、1990年代後半以降、情報通信技術(ICT)の急速な発展はビジネス環境を劇的に変化させた 。それに伴い、一部の会計研究者は、無形資産に関して財務諸表の限界を議論した。

再び、主な批判は、バランスシート外の経済的事象に関する利益やリスクの情報が欠如していることであった。無形資産という概念は広範な対象を含むが、本研究では主に価値創造プロセスの源泉としての人的資本(Nonaka and Takeuchi, 1995)に焦点を当てる。 米国会計学会は1977年に「会計理論と理論受容に関する声明」を発表した。この文書によれば、意思決定有用性アプローチでは、どのような意思決定モデルが使われているか、そして想定される意思決定者は誰かということを考慮する。

会計情報利用者には投資家や債権者、従業員、政府、その他のステークホルダーが含まれる。すべてのステークホルダーのニーズを満たすことはほぼ不可能である。しかし、投資家や債権者のニーズに応える会計情報を提供することで、経営者は自らの説明責任を果たすことができる。なぜなら、すべてのステークホルダーのニーズは同じではないが、投資家や債権者のニーズに似ているからである。

この前提は、ある情報については成り立たないかもしれないが、人的資本情報開示の実践が現在十分に確立されていないため、本研究では投資家の視点から調査を始める。 意思決定モデルも投資家によって異なり、モデルを誤解する可能性が高い。意思決定モデルを探求することは本研究の目的ではないので、本論文ではそれらを紹介したり批判したりしない。

しかし、主流の評価モデルである割引配当モデル、割引キャッシュフローモデル、残存収益モデルは、最終的には将来のキャッシュフローと割引要因に依存している。将来のキャッシュフローを生み出す経済的事象に関する情報を開示することは、関連性の高い情報であるはずである。したがって、情報が事業体の将来のキャッシュフローの予測に関係しているかどうかが、意思決定有用性の基準として設定される。

本論文を通じて、以下の研究課題に取り組む。

【RA1】外部報告における人的資本会計の議論はどのように変化してきたか、特に意思決定有用性アプローチにおける人的資本情報開示に関する実証的証拠は何か。

【RA2】なぜほとんどの会計制度では経営者が人的資本への投資を資本化することを認めていないのか、そして財務諸表から欠落している人的資本に関する情報は何か。

【RA3】非財務的な人的資本情報開示が投資家に与える影響は何か。

【RA4】経営者はどのように人的資本情報を開示して、投資家と経営者との間の情報の非対称性を低減するか。

【RA5】経営者は自発的に誰に対して非財務的な人的資本情報を統合報告書や有価証券報告書などで開示するか。

【RA6】経営者は統合報告の枠組みの中で、財務的・非財務的な情報の形で人的資本情報を投資家にどのように開示すべきか。

本論文では、各研究課題を検討することで、財務的・非財務的な人的資本情報開示を包括的に分析する。必要に応じて、論争の多いトピックをさらに分析する。意思決定有用性アプローチから一貫して各検討を解釈し、目的を達成する。 第2章は人的資本会計研究の文献レビューである。まず、過去から現在までの研究を探求する。年代順のレビューは、外部報告における人的資本会計の議論がどのように変化してきたかを示す(RA1)。次に、実証研究に焦点を当てた系統的なレビューを通じて、人的資本情報開示が投資家に及ぼす影響に関する実証的証拠をまとめる(RA1)。最後に、過去の文献を批判し、後の章で一部扱う未来の研究課題を導出する。

人的資本という用語は、学術界でも実務界でもよく使われているが、人的資本の分類やレベルにはいくつかの問題がある。第3章では、人的資本の概念の歴史的変遷を調査する。人的資本の研究は、会計学、経済学、経営学、心理学などの分野で蓄積された学際的な研究を含んでいるので、この章の範囲を明確にするために概念のレビューが重要である。

本論文は会計学の問題に焦点を当てている、最初の定義は異なる分野で変わらないものであるべきである。 次に、現在の財務諸表が特別な場合を除いて人的資本を資産として報告しない理由を調査する(RA2)。人的資本は無形資産として認識されているので、まず無形資産に関する会計基準を見ていく。人的資本を資産として認識するためには、測定や認識に関する問題が避けられない。資本化や費用化という議論は、無形資産の会計における伝統的なトピックである(Lev and Zarowin, 1999; Wyatt, 2008)。

しかし、この章では、財務諸表で人的資本を報告するための実現可能な方法を見つけることに焦点を当てる。 現在の開示環境では、財務諸表が組織に関する情報を伝える唯一の媒体ではない。ウェブサイトや年次報告書、ニュース記事、アナリストレポート、テレビなどの他の媒体も企業の開示に重要な役割を果たしている。

2000年代初頭には、北欧諸国や日本の政府がIC報告書のガイドラインを発表し、自発的なIC開示を促進した。第4章では、単独報告書でIC開示を開始することが金融市場に与える影響を検討する。この分析により、人的資本開示を開始する方法に関する統計的な証拠が得られた(RA3およびRA4)。

IC文献で発展した統合理論を検証するために(RA5)、第5章では自発的な人的資本開示量と会社のプロファイル(必要な人的資本や会計情報を含む)との関連性を検討する。また、以前の文献で見つかった自発的な人的資本情報の価値関連性も検証する。

この研究では、東京証券取引所から層別無作為抽出法でサンプルを抽出し、回帰分析とグラフィカルモデリングを行います。テキストマイニングソフトウェアを使用して、年次報告書の内容分析を行い、定性的な人的資本情報の量を定量化する。 第6章では、前章の結果を総合的にまとめ、自発的な開示戦略を含む人的資本開示のガイドラインを提案する(RA6)。

第2章:人的資本会計の歴史的展開

米国における起源 事業組織においては、整然とした忠実な人員が、商品の在庫よりも重要な「資産」であるかもしれない。現在、そのような要因をドルの観点から測定する方法はないようだ。したがって、それらは特定の経済的資産として認識されることはない。しかし、それゆえに、従来の貸借対照表が財務状況の報告として重大な限界を持つことを認めよう。(Paton, 1922: pp.486-487)

約100年前、Paton(1922)は直感的に、従来の財務諸表が従業員の価値を正確に表現していないと考えたが、個人や人員の集団を資産として認識すべきかどうかという問題はまだ議論の余地がある。 この時期の演繹的理論家たちは、収益や利益という概念や資産や負債の測定方法について議論した。これらの研究では、財務諸表の異なる利用者や利用目的を仮定し、利用者や利用目的や流動性に応じて、割引現在価値、市場価格、代替原価、歴史原価などさまざまな測定属性を提案した(Alexander, 1950; Canning, 1929; Edwards and Bell, 1961; MacNeal, 1939; Moonitz, 1961; Sweeney, 1936)。

米国会計学会が1957年に発表した企業財務諸表の会計基準と報告基準の改訂では、Sprouse and Moonitz(1962)と同様に、資産と負債の観点から収益と費用の観点まで、2つの基本的な会計測定モデルを紹介した。収益と費用の観点では、収益と費用を測定し、期間に関連する努力(費用)と成果(収益)を一致させるためにその認識時期を決める(FASB, 1976, pars. 49-50)。一方、資産と負債の観点では、資産と負債の定義に基づいて期間損益を計算する(FASB, 1976, par.54)。

Fujii(1997)はこれら2つの概念モデルを理論的に比較した。この比較は特に金融商品に関する財務諸表での取り扱いを考える上で有効であった(Tokuga, 2012)。 しかし、資産と負債の観点は、将来のキャッシュフローをどの時点で、どの程度、どのように資産評価に取り込むかという点で曖昧である(Tokuga, 2012)。その適用範囲も明確ではなかった。すなわち、伝統的な取引ベースのバランスシートにおけるストックの現実を回復することを目指しているのか、それともバランスシート上のすべての資産を評価することを目指しているのかということである。

さらに、資産と負債の観点は特定の測定属性と関連していないが、収益と費用の観点は歴史原価測定と強く関連している。したがって、私は資産と負債の観点よりも、収益と費用の観点を代表する純利益モデル(NIM)や純資産時価モデル(BNM)という2つの比較モデルがより明確であると提案する。 BNMにおける企業の経済的価値は、企業が生み出す将来のキャッシュフローの割引現在価値で表されるため、企業はすべての資源を時価でバランスシートに認識する(Tokuga, 2012)。

しかし、NIMでは、認識された取引フローを一致原則に基づいて期間損益計算に割り当て、現在期間に割り当てられなかった収益や費用をバランスシート上の未収入収益や未払費用として認識する(Tokuga, 2012)。さらに、キャッシュフローが発生していなくても、現在の会計期間に帰属すると考えられる収益や費用を損益計算に含め、同時に資産や負債として認識する(Tokuga, 2012)。

これらのモデルは異なる比較モデルであるが、Ohlson and Zhang(1998)やPenman(2007)は理論的に、NIMでもBNMでも株式評価に十分であることを説明した。 Tokuga(2012)は、現在の会計基準や実務が採用している混合会計モデルについて2つの解釈を説明した。一つの解釈は、現在の混合会計は、一部の資産や負債を時価で評価した後にNIMを修正・強化するものである。言い換えれば、この解釈では、現状をNIMの修正・洗練化の過程として維持する。

もう一つの解釈は、現在の混合会計はすでにBNMへのパラダイムシフトの過程にあるというものである。この見方では、すべての資産や負債を時価で評価することが望ましいが、内部発生した営業権や金融負債など一部の資産や負債については時価測定の客観性や実行可能性に懸念があるということである。 私は両方の解釈から現在の人的資本処理を説明し、現状を改善するための将来的な方向性を予測する。

〜中略〜

第5章 人的資本の開示、会計数値、株価

1. はじめに

1990年代後半、1980年代から1990年代にかけての統計的証拠に基づき、会計情報の質が低下したと主張する研究者がいた(Gröjer and Johanson, 1997; Lev and Zarowin, 1999)。彼らは、現在の会計システムが企業の本質的価値を反映していないため、会計の重要性が低下したと主張した(Lev and Zarowin, 1999; Fulmer and Ployhart, 2014)。

この問題は、会計そのものだけでなく、社会や金融市場における不確実性の潜在的な増大といった他の要因にも由来している(Ballester et al.) 従って、情報の質を高めるために会計分野に何ができるかを考えることは価値がある。多くの会計研究者が様々な解決策を提案しているが、受け入れ可能な解決策には至っていない(Fulmer and Ployhart, 2014)。Lev and Zarowin (1999)は、ビジネス環境の変化が過去よりも速くなっていることを示した。

貸借対照表に計上されない無形資産は、こうした変化や会計数値の質の低下と関係がある(Lev and Zarowin, 1999)。Gröjer and Johanson (1997)は、より具体的に、従業員に関する情報の欠如が問題を引き起こしていると指摘している。しかし、現在の会計制度(IAS38)では、特定できない資産を貸借対照表に計上することは認められていない。

1990年代半ばの学界では、知的資本(IC)を無形資産と同様に捉え、これを人的資本(HC)、構造資本(SC)、関係資本(RC)に分類した

HCは、従業員が組織を去る際に持ち帰る知識を表す。

SCは、勤務終了時に企業内に留まる知識を指す。

RCとは、組織外部の人間関係に埋め込まれた知識を指す。

2000年代初頭、スウェーデン、デンマーク、日本などの先進国では、知的資本の管理・開示を促進するため、知的資本報告ガイドラインが導入された(DMSTI, 2003; Meritum, 2002; METI, 2004)。さらに、国際統合報告評議会(IIRC)は、企業開示のより包括的なガイドラインとして、国際IRフレームワークを発表した(IIRC, 2013)。

実際には、ICはアニュアルレポートやスタンドアロンレポートを通じて部分的に開示されている。しかし、ICの開示内容や開示方法については議論が続いている。ICに基づくHCの会計アプローチでは、トップマネジメントや従業員がすべての組織における価値創造やイノベーションの本質的な源泉であるとされているため(野中と竹内、1995;Roslender、2009)、HCに焦点を当てることが開示研究の主要な課題となっている。

Gamerschlag(2013)によれば、ドイツ企業の自発的なHC情報は株価と関連しているが、日本のHC開示研究では、バリュエーション目的でのHC開示の不十分さが報告されている(Sakakibara et al., 2010)。これらの研究間の食い違いは、2010年以降に実施された改善策によるものかもしれないが、ドイツと日本では企業がHC情報を自主的に開示するインセンティブが異なるためとも考えられる。

Anら(2011)は、4つのIC開示理論(エージェンシー理論、ステークホルダー理論、正当性理論、シグナリング理論)を統合し、自発的開示のインセンティブとして、情報の非対称性を減らす、説明責任を果たす、正当性や卓越性をシグナリングするという3つを提唱している。従来の価値関連性研究では、自発的な情報開示によって情報の非対称性が低下するかどうかが検証されてきたが、Anら(2011)の統合理論における他のインセンティブについては十分に検証されてこなかった。

本研究では、この3つのインセンティブ全てに注目し、どのインセンティブがドイツと日本におけるこれまでの企業情報開示研究の齟齬を説明できるかを実証的に検証する。本章では、どのような企業特性が自発的な情報開示に影響を与えるか、また、自発的な情報開示が価値関連性のあるものであるかどうかを明らかにする。本研究では、自主的な高付加価値情報の開示量と平均給与および従業員数との間に関係があることを示す統計的証拠を発見した。

したがって、日本企業が自主的に高付加価値情報を開示するインセンティブには、経営者と投資家の間の情報の非対称性を低減することと、(潜在的な)従業員に対して説明責任を果たす、あるいは正当性や卓越性を示すことの両方が含まれるはずである。本章の構成は以下の通りである。第2節では、財務情報と非財務情報の両面から、HCに関する簡単な文献レビューを行う。第3節では、自発的なIC開示に関連する理論と、その理論から導かれる仮説を紹介する。第 4 節では、仮説を検証するために用いた調査方法を説明する。第5節ではサンプルと内容分析の基本統計量を示す。第 6 節では分析結果を示し、第 7 節では本研究の意義について論じる。

2.文献レビュー

2-1.資産化または支出

1920 年代、パトン(Paton, 1922)は、よく組織化された忠実な人材は特定の経済資産として認識することはできないと述べた。企業の従業員に関する情報は、従来の貸借対照表の重大な限界として認識された(Paton, 1922)。

数十年後、従業員個人やグループの価値を評価するモデルを提案する研究者が現れた25 (Flamholtz, 1971; Hermanson, 1964; Lev and Schwarz, 1971; Morse, 1973)。さらに、人的資源コストや会計に関連する情報が投資家にとって適切であるという実証的証拠を発見した研究者もいる(Elias, 1972; Hendricks, 1976; Schwan, 1976)。

しかし、HCを含む無形資産を資産として認識できるかどうかについては議論がある。レフ(2001)は、無形資産を、イノベーション(発見)、ユニークな組織設計、人的資源の実践によって生み出される非物理的な価値の源泉(将来の便益に対する請求権)と定義している。

この定義によれば、HCの一部は、識別可能で測定可能であれば資産とみなすことができる(Samudhram et al., 2008)27。さらに、Hansson (1997)は、従業員への投資依存度が高まると、異常収益率が上昇することを示した。したがって、彼は、投資家が投資意思決定を改善するために、HCに関する会計情報が必要であると結論づけている。

一方、Penman(2007)は、「貸借対照表上の(無形)資産の欠落は、その資産からの収益が損益計算書に計上されていれば(評価上)問題ない」と主張している。加えて、モデルを用いた市場価値の推定は、報告の信頼性に反する可能性がある(Penman, 2007)。

さらに、知識を動員して効果を生み出すことができることを考えると、IC の具体的な価値を特定するよりも、IC が価値にどのように関連しているかを考えることが重要かもしれない(Mouritsen, 2006)。現在の実務では、IAS38 号は無形資産の取扱いをカバーしており、識別可能でなく、 信頼性をもって測定できない無形資産の資産計上を認めていない。HCの定義によれば、従業員が会社を辞める際に持ち出す知識である。

Mouritsen (2006)が説明しているように、知識は動員することが可能であり、この特性がHCを適切に識別する妨げとなっている。いくつかの先行文献は、HCを測定するための理論的枠組みを提供しているかもしれない(Flamholtz, 1971; Hermanson, 1964; Lev and Schwarz, 1971; Morse, 1973)が、それらは十分に問題を克服していない。さらに、実際には、明示的知識と暗黙知(野中・竹内、1995)を区別することはほとんど不可能である。

会計基準設定主体が知的資本に関するガイドラインを提供していないため、アニュアルレポートや非財務情報を提供する他の独立報告書など、他の情報源へのシフトも見られた(Fulmer and Ployhart, 2014)。

2.2 非財務情報

無形資産の資産化に関する議論の他に、非財務情報を通じて従業員に関する情報を、年次報告書や個別報告書で開示するアプローチもある。IC情報の測定と報告にはスコアボード・アプローチが導入され、1990年代と2000年代にはナラティブ・ベースのアプローチが開発された(Roslender, 2009)。しかし、これらの報告書での情報開示はほとんどが任意であるため、企業はどの程度の情報を報告するか決定することができる。

Yau et al. (2009)は、上場企業のIC開示行動は、経済的特徴と非経済的特徴の両方によって説明できる可能性があることを明らかにした。いくつかの調査によると、アニュアルレポートに記載されるIC関連情報は比較的少ないが、先進国の一部では徐々に増加している(Wyatt and Frick, 2010; Gamerschlag, 2013)。

企業の情報開示に影響を与える要因は何か?特に資本市場に依存している国々では、資本市場からの資金調達の必要性が自発的な情報開示につながる(Francis et al.) 実際、いくつかの理論的研究は、外部からの資金調達が、情報の非対称性を低減し、ひいては資本コストを低減するために、企業が自発的に情報を開示する動機付けとなることを示している(Kim and Verrecchia, 1994)。

企業固有のHC投資に関する情報を明らかにすることは、資本コストを削減し、企業の成長機会を示すために必要である(Wyatt and Frick, 2010)。Gamerschlag (2013)は、従業員の資質や能力に関する情報が株価と正の関係にあるという実証的証拠を発見した。政策立案者や個々の従業員も、HC情報に対する要求を持っている。教育、雇用、訓練がHCとテクノロジーの成長を支えるため、政府は政策を評価するために報酬やその他のインプット・アウトプット・データを参照しなければならない(Wyatt and Frick, 2010)。

現従業員も潜在的な従業員も、企業のHC方針と慣行に関する情報を必要とするため、十分に検討した上で意思決定を行うことができる(Hansson, 2004)。優秀な従業員を惹きつけるためには、こうした情報を開示することが不可欠である(Hansson, 2004)。HC情報の開示は、潜在的にネガティブな結果ももたらす。

Wyatt and Frick (2010)が指摘するように、秘密情報の開示は、製品に関する秘密情報など、企業の競争優位性を損なう可能性がある(Healy and Palepu, 1993)。本証拠はHC情報に関するものではないが、同様の議論は類似のタイプの機密情報にも適用できる。

3. 研究課題と仮説

An et al. (2011)は自発的なIC情報開示の実践に関する統合的な理論的枠組みを提供した。この枠組みは、エージェンシー理論、ステークホルダー理論、シグナリング理論、正当性理論を相互に関連付け、支えることで説明されている(An et al.)。

この概念は、自発的なIC情報開示のための3つの重要な前提を提示している(An et al. )

(1)組織の人材マネジメントと社会的ステイクホルダーとの情報の非対称性を減らす

(2) 様々なステークホルダーに対する説明責任を果たす

(3) 組織の正当性と卓越性(または優れた品質)を社会に示す。

多くの実証研究が、HC情報と市場の反応との関係を調査している(Elias, 1972; Gamerschlag, 2013; Gröjer and Johanson, 1997; Hansson, 1997; Hendricks, 1976; Schwan, 1976)。

前提(1)を支持する実証的証拠を提供する研究者もいるかもしれないが、それは投資家への影響に焦点を当てているからである。その一方で、いくつかの研究者は、現在のHCの開示慣行がアナリストや投資家に十分な情報を提供していないことを明らかにしている(Wyatt, 2008; Sakakibara et al., 2010)。また、これまでの文献では、3つの前提のすべてではなく、前提(1)に焦点が当てられており、Anら(2011)の統合理論を実際のデータを用いて十分に検証していない。

以上の議論から、2つの研究課題が導かれる。

質問1:自主的なHC情報は価値と関連性があるか?

質問2:どのような企業のインセンティブが、自発的なHC情報開示の量と関連しているのか?

Gamerschlag (2013)は、ドイツの上位130社の上場企業をサンプルとして、価値関連性について研究している。したがって、設問1では、日本におけるランダムサンプリングでも同じ結果が得られるかどうかを検証している。価値関連性の有無にかかわらず、自主的なHC情報量と株価の関連性はブラックボックスであり、関連する会計数値と要求されるHC情報の関連性を明らかにすることで開ける可能性がある。

質問2は、自主的なHC情報開示に関連する未知の企業行動を明らかにしようとするものである。また、(2)、(3)の前提では、投資家への影響よりも、むしろHC情報量と企業特性との関係に焦点を当てる必要がある。そこで本研究では、従業員の視点から前提条件(2)および(3)の妥当性を検討する。その根拠を得るために、本研究では以下の項目を検証する。

仮説1:自主的なHC情報は株価関連性がある。

(結果:回帰分析では優位ではない、ゲオグラフィカルでは間接的関連性あり)

仮説2:従業員数が多いほど、企業が自主的に開示するHC情報の量は多い。

(結果と一致)

仮説3:従業員が受け取る報酬が多いほど、企業が自主的に開示するHC情報の量は多い。

(結果と一致)

仮説4:従業員の平均年齢が若いほど、企業が自主的に開示するHC情報の量は多い。

(結果と不一致)

仮説5:従業員の勤続年数が長いほど、企業が自主的に開示するHC情報の量は多い。

(結果と不一致)

仮説1は、Gamerschlag(2013)の発見を裏付けるものである。仮説2~5は、企業のHCプロファイルと自発的なHC情報量との関連を記述している。従業員数、平均給与、平均年齢、平均勤続年数は有価証券報告書に記載が義務付けられている情報であるため、これらの数字をHCプロファイルのプロキシとして選択した。

仮説2は、前提(2)から導かれる。従業員数が多い企業はステークホルダーが多い。仮説3、4、5は、前提(3)から導かれる。給与が高い、あるいは従業員の勤続年数が長いことは、組織の正当性や卓越性と解釈できる。

しかし、平均年齢については議論の余地がある。なぜなら、高齢の従業員は経験が豊富であるが、革新性に劣る可能性があるからである。日本では、伝統的な終身雇用・年功序列制度が、平均年齢が比較的高い企業にとって問題視されることがある。不況時には、そうした企業は経験豊富な労働者の給与水準を維持しなければならず、その代わり、新入社員や若年労働者の給与を引き下げなければならない。したがって、本研究では、平均年齢が若ければ若いほど、労働市場の観点からは組織の卓越性を表すと期待する。

4-5.方法(省略)

6.結果

6-1. 回帰モデルの結果(仮説1の結果)

表5-4に回帰モデル(1)の結果を示す。HCTOTAL/pageのp値は有意ではない。この結果は,企業の自発的なHC情報量と株価の間に有意な関連があると報告したGamerschlag(2013)の結果とは異なる。日本では、この回帰はHC情報と株価の関連を示す証拠を示していない。この違いは、サンプルの違いによって説明できるかもしれない。Gamerschlag(2013)のサンプルはドイツの上場企業130社から構成されているのに対して、本研究の上場企業は東京証券取引所から層化無作為抽出法で抽出されている。

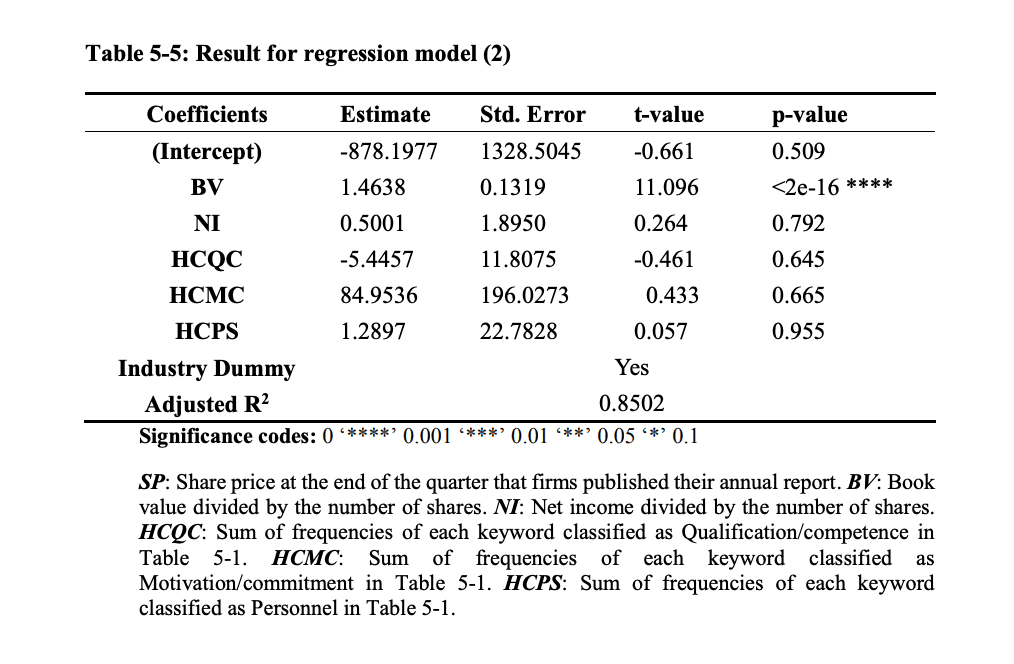

表 5-5 は回帰モデル(2)の結果である。HCQC、HCMC、HCPSの係数はいずれも有意ではない。仮説1は回帰モデルによって支持されていない。Gamerschlag(2013)は、HCQCが価値に関連していることを発見したが、本研究では、変数をページ数で割っていないにもかかわらず、異なる結果を発見した。

サンプリング方法や文化の違いが結果を説明するのに役立つかもしれないが、詳細な比較は本研究の目的から外れており、今後の研究に委ねられる。

一方、ゲオグラフィカル・モデリングの結果では、日本における自主的なHC情報量と関連する企業特性が調査された。この分析結果は、日本企業が説明責任を果たすため、あるいは(潜在的な)従業員に対して自社の優秀性や正当性を示すために、HC情報を開示するインセンティブを持っていることを示すものである。

6-2. ゲオグラフィカルモデリングの結果(仮説2-5)

図5-1と図5-2は、すべてのHC情報を用いた無向グラフモデルの結果である。BICはペナルティ付き尤度により厳しいパラメーターをつけたので、図5-2のグラフは図5-1のグラフより単純である。どちらのグラフも、HC情報量と平均給与、従業員数の間に部分的な相関があることを示している。この結果は、仮説2と3とは一致するが、仮説4と5とは一致しない。

したがって、経験則は安ら(2011)の理論を部分的に支持している。従業員数が多ければ多いほど、企業に求められる説明責任は大きくなる。その結果、企業は説明責任を果たすために、自発的なHC開示の量を増やす(前提(2))。また、企業が提供する報酬が高いほど、従業員に対してより良い待遇を提供するはずである。この結果は、企業が自発的なHC情報量を増やすことで、(潜在的な)従業員に対して自社の優秀性をシグナルする手段と解釈できる(前提(3))。

また、この結果は、平均給与と従業員数が与えられた場合、HC情報は株価から条件付きで独立していることを示唆している。このことは、Gamerschlag(2013)が株価と自発的なHC情報の間に間接的な関連を観察した可能性を示唆しているかもしれない。

これらの結果は、Gamerschlag (2013)の結果とは異なり、前の回帰の詳細な関係を記述している。どちらのグラフでも、1株当たり簿価、平均給与、従業員数が、HC情報量と株価を分離している。したがって、1株当たり簿価、平均給与、従業員数が同じ企業が2つあれば、その企業のHC情報量と株価は互いに独立であるはずである。しかし、HCTOTからSPに至る経路が存在するため、HC情報量と株価の間には間接的な関連性が存在する。

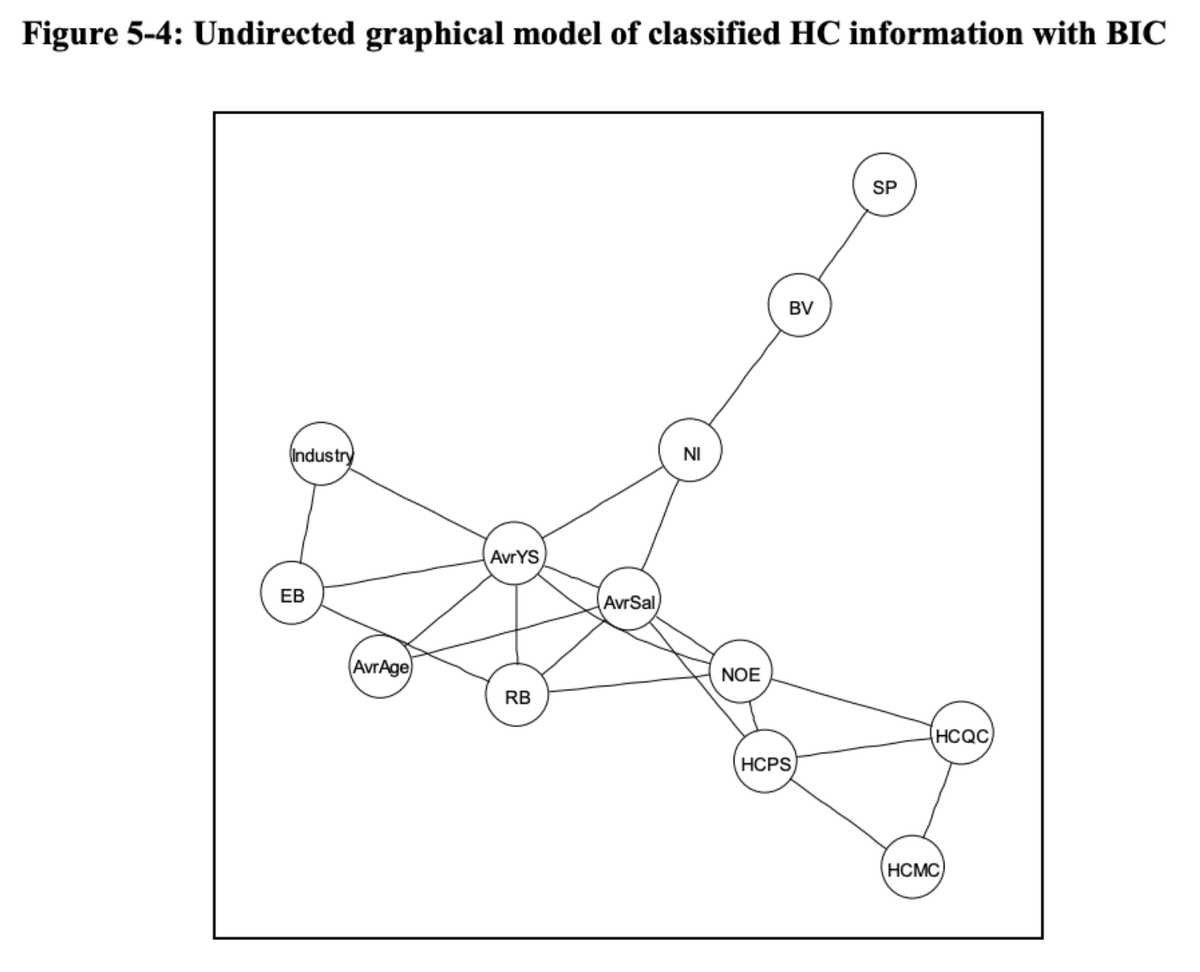

図5-3と図5-4は、分類されたHC情報量を用いた無向グラフモデルの結果である。両グラフとも、各分類のHC情報の間に偏相関が見られ、企業が一旦HC情報の開示を決定すると、すべての分類のHC情報を開示することが示唆される。また、図5-4は、従業員数と資格・能力、あるいは従業員に関する情報量との間に部分相関があることを示している。

さらに、平均給与と従業員数との間にも部分的な相関が見られる。したがって、企業は金融市場よりも労働市場にアピールするために、HC情報を開示するのかもしれない。

カテゴリー キーワード 資格・能力 脳力 能力 コンピテンシー 教育 専門知識 無形技能 知性 ノウハウ 知識 学習 資格 スペシャリスト トレーニング モチベーション/コミットメント 欠席 キャリア 従業員の定着率 従業員満足度 従業員の離職率 起業家精神 モチベーション スタッフの離職率 人材の多様性 エンパワーメント 人的資源 人事 採用 採用

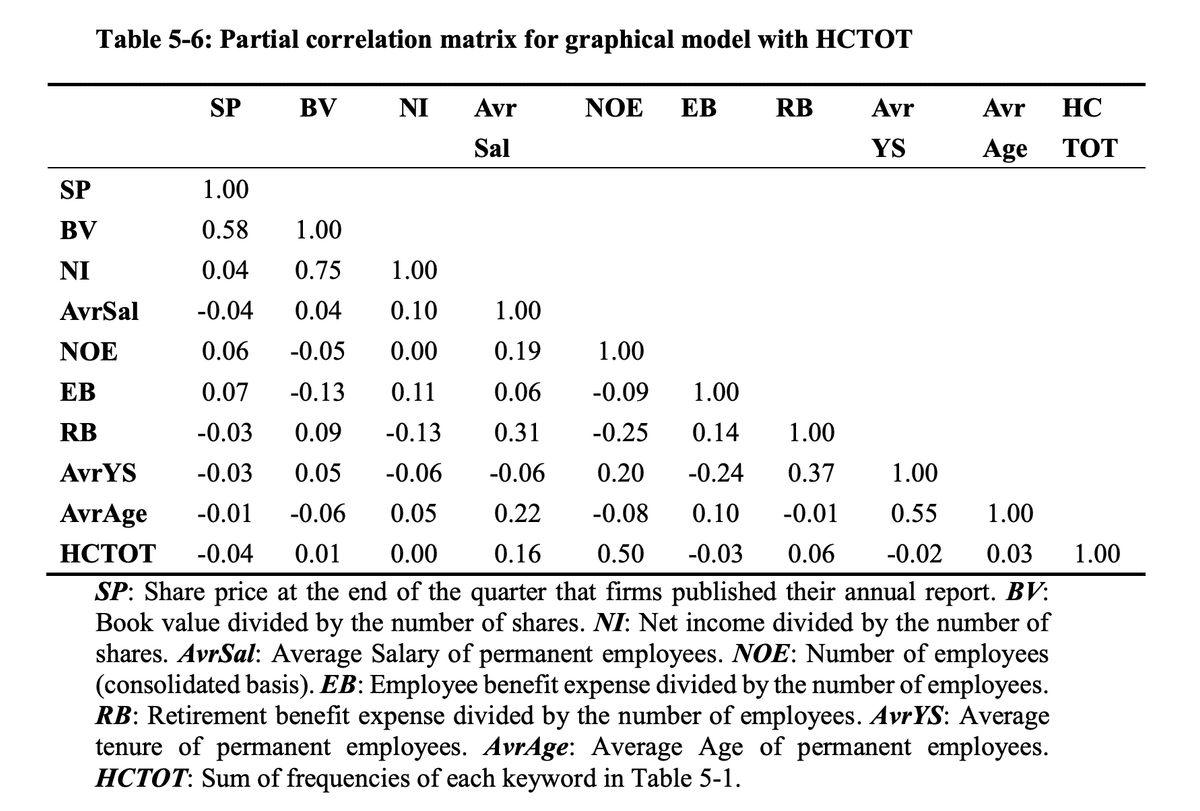

グラフィカル・モデルの限界の1つは、関連性が正か負かを出力が示さないことである。本研究では、仮説2~5において、相関の符号も注目される。符号を確認する1つの方法は、相関行列から偏相関行列を計算することである。表 5-6 と表 5-7 は、グラフモデルで用いた変数の偏相関行列(産業ダミーなし)である。

表5-6によると、自主的HC情報総量と従業員数(平均給与)の偏相関は0.50(0.16)である。表5-7は、分類されたHC情報との偏相関を示している。仮説 2 と仮説 3 の偏相関が正であることが確認された。

7.結論

7-1. 考察

本章では、自主的なHC情報量と要求されるHC情報量および株価との関係を統計的手法を用いて示した。本研究の貢献は以下の3点である。

(1).自主的なHC情報量は、従業員数や平均給与と関係があることが統計的に示された。

(2). 従業員に対する説明責任が大きい国において、株価と自主的なHC情報開示量との間に価値関連性があることを明らかにした。

(3). グラフィカル・モデリング手法が伝統的なOLS手法をどのように補完できるかを示す例を提供している。

貢献(1)は、Anら(2011)の理論に重要な示唆を与えている。なぜなら、企業が自発的にHC情報を開示するのは、(潜在的な)従業員に対する説明責任を果たすため、あるいは企業の卓越性や正当性を示すためであることを示唆しているからである。したがって、本研究は、HC情報の開示行動に関する新たな証拠を提供するものである。

貢献(2)は、自発的なHC情報開示が投資家にとって無益であることを意味するものではないが、サンプリング方法や国によって価値関連性研究の結果が異なることを意味している。サンプルに含まれる企業規模や業種、あるいはその国の労働制度のタイプは、結果に影響を与えるかもしれない。しかし、統合報告書の第一の目的は、金融資本の提供者(企業の投資家や債権者)に対して、組織がどのように価値を創造しているかを説明することである(IIRC, 2013)。

たとえ従業員にとって重要な情報であっても、経営者はその本来の目的を忘れてはならない。この逆転現象は、安ら(2011)の理論におけるステークホルダー間の優先順位についての議論を示唆しているのかもしれない。貢献(3)は本研究の主要な目的ではないかもしれないが、グラフィカル・モデリングを用いることで、複雑な環境における開示行動を調査する方法を実証することができる。

各手法にはそれぞれ長所と短所があるため、さまざまな手法を活用することで、異なる視点を提供し、新たな情報を明らかにできる可能性がある。本研究にはいくつかの限界がある。第一に、無向グラフモデリングは変数の因果効果を記述しない。連鎖グラフ・モデリングは、因果効果を記述するかもしれないが、それは、ある変数が他の変数に先行するか、または他の変数を説明することが明らかな場合にのみ適切である(Højsgaard et al.) この研究では、最大でも13の変数を扱い、78のペアを提供する。

すべてのペアの方向性を仮定することは現実的でない。第二に、データ上の制約から、自発的なHC開示における逐次的あるいは文化的な変化についてはまだ記述されていない。本研究のサンプルは、1年間の期間と単一の国からのものであるため、結果は必然的に時間と文化の影響を受ける。

7-2. 今後の研究の余地

本研究では、自主的なHC情報開示の量と労働市場や金融市場との関係に焦点を当てている。しかし、IC報告の枠組みにおいては、SCやRCの情報量と企業の特性との関係はまだ不明である。Anら(2011)の統合理論に基づけば、企業の情報開示、ステークホルダー、経済的帰結の間には、他にもいくつかの複雑な関係があるはずである。

統合報告ガイドラインや利用者の情報理解を向上させるためにも、企業がIC報告全体に実際にどのように対処しているかをモニタリングする必要がある。したがって、どのような企業特性がSC情報やRC情報の量と関連しているのか、また、IC情報開示の影響を判断するために金融市場の指標以外にどのような結果を測定すべきかを調査する価値がある。

日本とドイツの結果の違いは、文化や制度の違いに起因している可能性がある。例えば、日本では終身雇用制が採用されているため、投資家との関係よりも従業員との関係の方が重要であると考えているのかもしれない。各国の人的資本に関する慣行と、それが情報開示行動に与える影響を調査することは、有意義な国際比較になるかもしれない。