アリスタネットワークス:2023年度Q4決算 - 増収増益。EPSもガイダンスもクリアしたけど

日本時間2024年2月13日早朝、アリスタネットワークス(ANET)は2023年第4四半期および2023年12月31日を期末とする通年の決算発表を行い、その後オンラインで決算説明会がブロードキャストされました。ここでは、第4四半期決算の主要なハイライトと、同時に公開された株主への手紙、および決算説明会の内容についての要点をまとめて紹介します。

決算内容については、通期・四半期共に増収増益で、EPSも2024年Q1ガイダンスもアナリスト予想をクリアしていたのですが、株価は下落しました。

市場に全体的な買われ過ぎ感があり、また、CPI発表を翌日に控えている故の調整・様子見、、、であれば良いですが。引き続きチェックです。

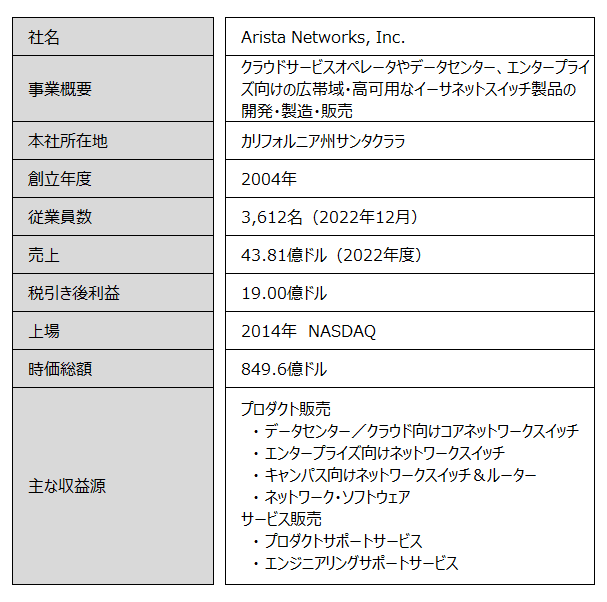

1. アリスタネットワークスについて

アリスタネットワークスは、データセンター、クラウド、キャンパスネットワーク、そしてエンタープライズ市場向けのイーサーネットスイッチを設計・製造・販売するメーカー企業です。

更に詳しくは、Q4決算前に投稿したこちらの記事もご覧ください。

2. 2023年度Q4決算:主要指標について

(1)予測値との乖離について

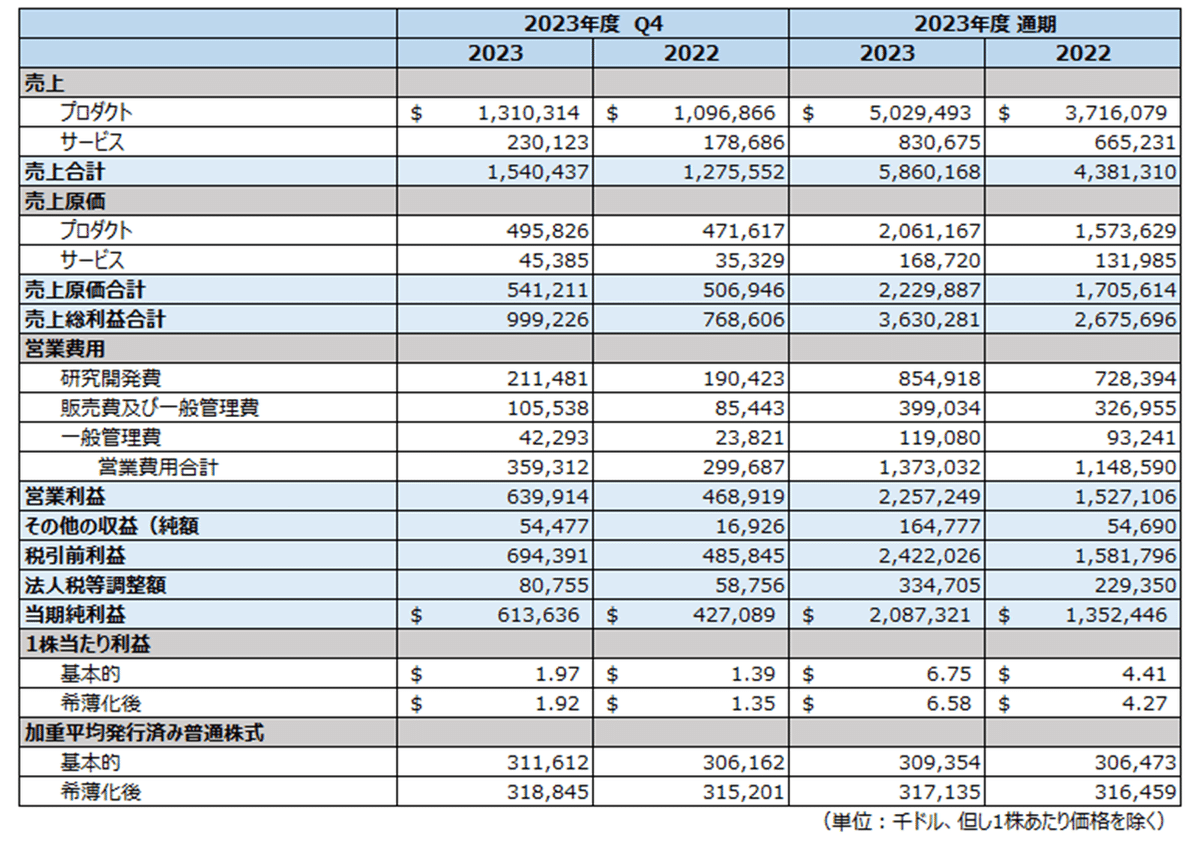

Q4決算及び通期決算の実績とアナリスト予測の星取表です。通期・四半期共に増収増益で、EPSも2024年Q1ガイダンスもアナリスト予想をクリアしています。

(2)主要指標について(P/Lより)

[トピックス]

プロダクトとサービスの両方で売上が増加

2023年の四半期ベースでプロダクトの売上は前年比で約19.5%増、サービスは約28.8%増加

年次ベースで、プロダクト売上は約35.3%、サービス売上は約24.8%増加

売上総利益は、四半期ベースでは前年比で約30%、12ヶ月では約36%の増加。

営業費用は、研究開発、セールスとマーケティング、一般管理費の全てで増加しており、特に一般管理費の増加率が目立ち、前年同期比で約77.6%、前年比では約27.7%増加

営業費用の増加にも関わらず、営業収益は四半期ベースで約36.4%、年次ベースで約47.8%増えており、収益性が向上

純利益は四半期ベースで約43.6%、年次ベースで約54.3%増加しており、1株当たりの利益も上昇

基本的1株当たり利益は四半期ベースの前年同期比で約41.7%、年次ベースの前年度比で約53.1%増加

希薄化後1株当たり利益も四半期ベースの前年同期比で約42.2%、年次ベースの前年度比で約54.2%増加

加重平均株式数はわずかに増加しているが、これは純利益の増加によって希薄化の影響が抑えられている

3. 2023年度Q4決算:決算説明会 経営陣からの決算説明(要約)

決算発表後の決算説明会(Earnings Call)から、冒頭の経営陣からの決算説明について、その要旨を簡潔に以下お伝えします。

(決算説明)アリスタネットワークス President and CEO Jayshree Ullal氏

2023年はアリスタにとって記念すべき年で、当初の前年比25%増収の見込みを上回り、33.8%の増収を達成

売上高は58.6億ドル、非GAAPベースの年間1株当たり利益は6.94ドル

Q4の売上高は15.4億ドル、非GAAPベースの1株当たり利益は2.08ドル

サービスおよびソフトウェア・サポートの更新が売上の約17%を占める

非GAAPベースの粗利益率は65.4%、サプライチェーンの改善と企業ミックスの拡大が影響

国際貢献は22.3%、米州は77.7%

クラウド・タイタンズ(超大手クラウド企業)が年間売上の約43%を占め、金融を含むエンタープライズは約36%、その他プロバイダーは21%

メタとマイクロソフトが占めるシェアはそれぞれ21%、18%

AIとML時代のテラバイト・イーサネット・スイッチングへの進化を強調

AIワークロードの増加に伴い、高性能なイーサネットが必要

AristaはUltra Ethernet Consortiumの創設メンバーで、ネットワーク改善に取り組んでいる

2023年の製品ラインはクラウド、AI、データセンター製品が中心

Aristaのクラウド・ネットワーキング製品は電力効率と高可用性を提供

2023年には400ギガの顧客ベースが約800社に増加

2025年にAIネットワーキングで少なくとも7.5億ドルの収益目標を設定

ネットワーク・アジャセンシー市場はルーティング、ルーター置き換え、コグニティブ・キャンパス・ワークスペースで構成

サブスクリプション・ベースのネットワーク・サービスおよびソフトウェアが売上の約16%に寄与

2023年はAIに焦点を当てたが、企業やプロバイダーの顧客も好調

Aristaは過去3年間で企業向け売上を2倍以上に拡大

ゼロタッチ・オートメーション、AI/ML自律型仮想アシスト(AVA)アルゴリズムに基づく処方的洞察を提供

Aristaはプログラマブル・スイッチングで首位を獲得し、GartnerのVoice of Customerで2023年のキャンパスの顧客検証を実施

2023年12月には「Innovate in Vegas」という最大級の顧客向けイベントを実施

Arista2.0のビジョンはデータ主導型の最高のネットワーキング・プラットフォームの構築を目指す

2024年の売上目標は約65億ドル、2桁成長を目指す

(決算説明)アリスタネットワークス CFO Ita Brennan氏

2023年Q4及び通期の業績、2024年Q1のガイダンスは非GAAPベースで分析

非GAAPでは株式報酬の影響、買収関連費用、非経常的項目を除外

Q4の総収益は15.4億ドル、前年同期比20.8%増

サービス及びサブスクリプションソフトウェアの売上高構成比は約17%

海外売上高は3.43億ドルで、全売上の22.3%

Q4の売上総利益率は65.4%、ガイダンスの約63%を上回る

営業費用は2.62億ドル、売上高比17.1%

Q4の営業利益は7.44億ドル、売上高の48.3%

純利益は6.64億ドル、売上高の43.1%

希薄化後1株当たり利益は前年同期比47.5%増の2.08ドル

現金、現金同等物および投資は約50億ドル

自社株買い戻しプログラムで現在8.55億ドルを買い戻し

営業キャッシュは5.26億ドル

在庫回転率は1.07倍、在庫は19.5億ドルにわずかに増加

購入コミットメントは15.9億ドルで、減少傾向にある

繰延収益残高は15.1億ドル、主にサービス関連

買掛金日数はQ3の44日から72日に増加

Q4の資本支出は600万ドルであった

(決算説明)アリスタネットワークス 次期CFO Chantelle Breithaupt氏

2008年からの15年間でデータセンターの年間帯域幅が350倍に増加

最近2年間で年間帯域幅が2倍になり、累計7,500万ポートを出荷

データセンター・スイッチング市場でのシェアは20数パーセント

2024年度の売上高成長率を10%から12%と予測

売上総利益率の通期レンジを62%から64%に設定

2024年の営業利益率目標は約42%、総支出の増加を見込む

市場開拓と新製品導入コストのための追加投資を計画

運転資本投資の削減と在庫削減を継続

構造的な税率は21.5%と予想

2024年Q1のガイダンスは非GAAPベース、実効税率約21.5%

御礼

最後までお読み頂きまして誠に有難うございます。 今後ともどうぞよろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。