多くの説明変数が待ち望まれている米国市場:慎重に金利動向を探る

この投稿は、1月17日に公開された「Bloomberg Real Yield」のコンテンツを参考にした訳で、特に債券市場を対象とした専門家の市場認識や見解を紹介するものです。

米国金融市場はインフレ率の改善という明るい材料がある一方で、財政政策や市場構造のリスクが引き続き注目される不安定な局面にあります。先週発表されたCPIデータによって反落した10年物国債の利回りが上昇する背景には、財政赤字の拡大や国債供給量の増加があると指摘されています。

米国金融市場は、インフレ率の改善という明るい材料がある一方で、財政政策や市場構造のリスクが引き続き注目される不安定な局面にあります。先週発表されたCPIデータを受けて一時反落した10年物国債の利回りですが、いまだに上昇懸念はくすぶっており、その背景には、財政赤字の拡大や国債供給量の増加の見方があるとされています。

また、イールドカーブに注目が集まり、中期債の需要増加によってタームプレミアムが2015年以来の最高水準に達しています。インフレの改善や利下げの可能性に対する期待も継続する一方で、関税政策や財政赤字がインフレ圧力を高める可能性から新たな財務長官の政策にも注目が集まり、国債市場は不安定な状況にあります。クレジット市場では主要銀行による債券発行が活発化し、投資家の関心が高まる一方で、企業破綻件数が14年ぶりの高水準に達し、高金利環境が一部の企業に深刻な影響を及ぼしながらも、高利回り債券は依然として人気があるという状況にあります。

政治的・経済的リスクが市場全体に不確実性をもたらしているとされています。1月20日の大統領就任を皮切りとして発せられる政権からのメッセージを皆が戦々恐々として待ち望んでいるという状況にあるのが現在位置かと思います。

1. トランプ2.0に対する債券市場からの懸念

[ソナリ・バサク](Bloomberg)

まずは、インフレが鈍化し、コアCPIが6か月ぶりに低下したことについてです。これにより、今年のさらなる利下げに関する市場の期待が変化し、米国債券市場は激しい値動きの週を経て下落しました。

まず、最初に取り上げる大きなテーマは、ドナルド・トランプ氏のホワイトハウス復帰を市場がどう捉えるのか、です。

市場は今、本当に緊張感の中にあります。

政策に大きく左右されている状況であり、投資の観点からすると理想的な状態とは言えません。

経済成長に影響を与える可能性のある政策もまだ存在しますし、ボラティリティを引き起こす可能性のある政策もあります。

重要なのは、関税をどのように進めるかという点です。最初に高く設定して徐々に下げるのか、それとも段階的に進めていくのか、それがまだはっきりしません。

一方で、規制緩和はポジティブな要素ですが、関税に関するニュースが予測不能な要因になるでしょう。

インフレを加速させる政策が増えるリスクが高いと考えています。

このことについてどうなるかはわかりませんし、多くの人も予測できないのではないでしょうか。

10年物国債の利回りに大きな影響を与えているのは、供給量に対する懸念です。

これまで経験のない規模の借り入れに踏み込む状況に直面しています。

市場はこれからもかなりのボラティリティを伴うと私は見ています。

2. 中期債の需要増加とタームプレミアムの上昇

[ソナリ・バサク](Bloomberg)

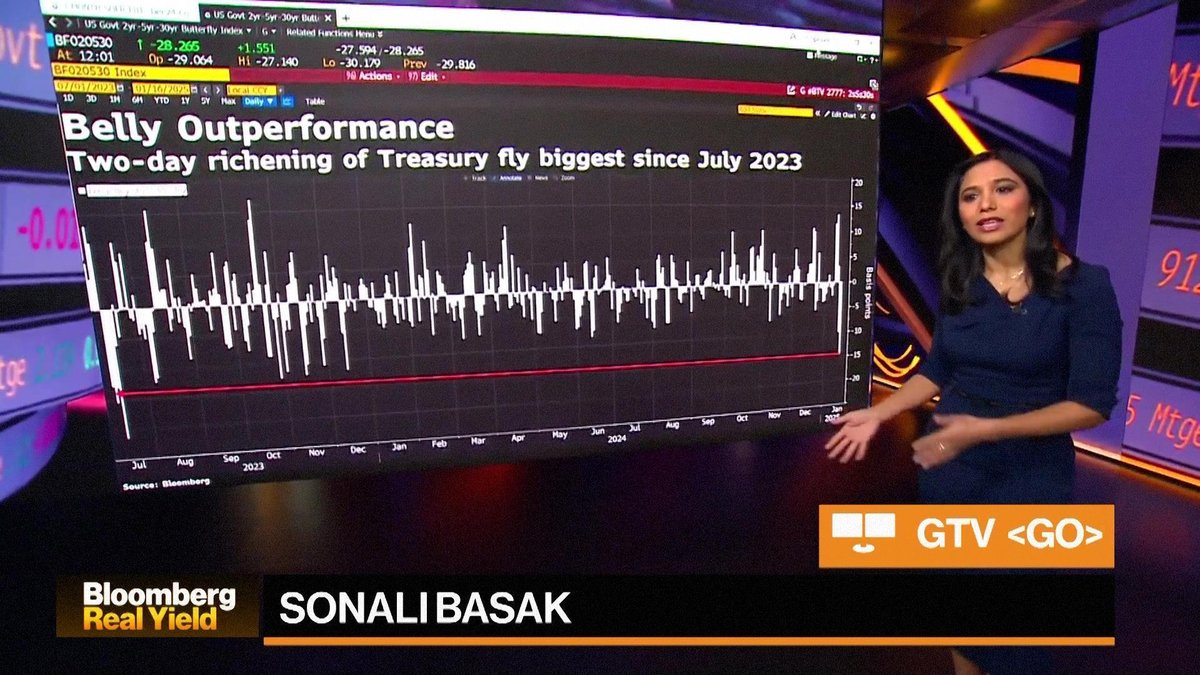

債券市場における動きを見てみると、買い手が市場に参入しているのは主に中期債の部分で、これが2年、5年、30年債のイールドカーブにおける2日間の大幅な変化を、2023年7月以来の規模まで押し上げています。これは、いわば、ブラックロックのトレードを象徴しているようなもので、中期債を購入しつつ、イールドカーブのさらに先端部分に進むにつれて慎重さが増している状況にあります。この話題からは、タームプレミアムというテーマに繋がっていきます。

次のボードを見ていただきたいのですが、ここで注目すべきは、イールドカーブの末端部分が非常に割高になっている主な要因の一つが、10年債のタームプレミアムであるという点です。このタームプレミアムは、2015年以来の最高水準に達しています。これは、投資家が国債の期間を延長する際の不確実性に対するリスクコストを求めていることが大きな理由となっています。この状況は、新しい財務長官スコット・ベッセント氏にとっても課題となって、長期債の発行計画をどのように組み立てるかが問われることになるでしょう。

政策に関して言えば、元FRB副議長のリチャード・クラリダ氏は、金利の上昇に柔軟に対応する必要があると述べています。これは経済全体にも当てはまる重要な視点です。

経済の現状を考慮した上で政策の不確実性を捉えることが、市場にとって必要だと思います。国債の利回りが上昇する理由は、予算だけではなく、強い成長や生産性への楽観的な見方によることもあります。そのため、FRBはシグナルの選別を行う必要が出てきます。ただし、重要なのは、もし利回りが上昇する原因がワシントンの無責任な財政政策である場合、それは経済が調整すべきプロセスの一部だという点です。

[ソナリ・バサク](Bloomberg)

ここでお迎えするのは、INGグループのパドレイク・ガーベイ氏とフランクリン・テンプルトンのソナル・デサイ氏です。ソナルさん、イールドカーブの長期部分について考えると、今週10年債に注目が集まり、一時的に盛り上がりを見せましたね。有望な経済指標が発表されたことで利回りが動きましたが、1週間ほど前は4.8%程度でした。この10年債利回りの下落傾向は、持続可能だとお考えですか?

[ソナル・デサイ](フランクリン・テンプルトン)

時期によると思いますが、現実的には10年債利回りが5%に近づく必要があると考えています。場合によっては5%を超える可能性もあります。ただし、それは新政権が今後60日から90日の間に示す財政政策やその他の政策次第です。現時点ではそれらの詳細がほとんど見えていない状況です。これらがどのように実施され、何が実行されるのかを確認する必要があります。現在の状況では、金利が4.80%に到達したスピードは持続可能ではなかったかもしれませんが、5%に向けた緩やかな上昇は十分に現実的だと考えています。むしろ、私にとってはそれがほぼ基本線に近づいていると感じます。

[ソナリ・バサク](Bloomberg)

今週、ニューバーガー・バーマンがティー・ロウ・プライスなどと同様に10年債利回りが今年6%に達すると予測している点についても触れたいと思います。彼らは、10年債利回りが依然としてその主な要因である消費者物価上昇率や財政収支と比較して低い位置にあると主張しています。さらに、2兆ドルの財政赤字を削減する余地がほとんどないように見えることや償還期限が来る債務の借り換えと合わせて、米国債の総発行額が約5兆ドル、GDPの177%に達する可能性があるとも述べています。

パドレイクさん、このような多くの不確実性がある中で、6%に達する可能性についてどうお考えですか?

『野村証券: 利回りが6%に達すると予測』

「予算赤字は約2兆ドルと見られており、これを削減する余地はほとんどない模様。これに満期を迎える債務のリファイナンスを加えると、米国財務省の総発行額は今年約5兆ドル、GDPの17%に達する可能性がある。」

(ロバート・サブバラマン 野村証券チーフエコノミスト)

[パドレイク・ガーベイ](ING)

まず初めに、短期的な視点では、私は慎重な買い手といったところです。なぜなら、ここ最近の相場の急上昇を考えると、戦術的な買いが妥当だと思うからです。今週のPPI(生産者物価指数)やCPI(消費者物価指数)の数字がまあまあ良かったこともあり、10年物国債利回りが少し下がることには問題を感じていません。ただ、6%といった数値が議論される過程では、自分の中で中立的な水準、つまり10年物国債利回りの適正価値がどこにあるのかを考えています。私自身の基準では4.2%あたりが妥当だと思っています。そう考えると、4.5%を大きく下回るのは難しいのではないかと感じます。現在の水準は4.6%程度ですが、4.5%に近づいた時点で中立的なゾーンに入ると見ています。その後の動きとしては、5%に向かう展開も十分考えられると思います。

[ソナリ・バサク](Bloomberg)

ソナルさん、今週のFRBのクリストファー・ウォーラー理事の発言について振り返って、今年前半に利下げの可能性があるという考え方もありました。一方で、市場は利下げが7月以降になると織り込んでいます。このような状況で、もし中立金利が以前よりも高い水準にあると考える場合、今年の利下げについてどのような可能性を見出せるでしょうか?

[ソナル・デサイ](フランクリン・テンプルトン)

中立金利はもっと高いと考えています。私は、FRBは信じられないほど軽率だったと思います。経済の現状を考えれば、利下げという非常に小さな贈り物を100ベーシスポイントも手放してしまいました。そのため、私は市場の見方に賛成です。

この利下げサイクルは、長い一時停止か、もしくは終了に向かっていると考えます。さきほど、野村が言ったことについての言及がありましたが、何かが変わったのでしょうか?この4年間、2兆ドルの財政赤字が続いています。そして高いインフレ率も続いており、実際には何も変わっていません。6%という見通しは、この政権が実際にどのような政策を取るかを見た上で考えれば妥当だと思います。確かに6%に達する可能性はありますが、短期の中立金利を見ればおおよそ4%程度だと考えています。

前の質問に戻ると、10年債の公正価値については、75~100ベーシスポイントのタームプレミアムを加味すると、再び5%程度に到達する計算になります。ただし、インフレが粘着的に高止まりしたり、さらには上昇したりする場合や実施される財政政策が供給と需要に与える影響を考えると、5%を超えることも十分あり得ます。まだ結論を出すには早すぎると思います。

[ソナリ・バサク](Bloomberg)

世界中が、新しい政権がどのような政策を打ち出すのかを固唾を飲んで見守っています。就任式が月曜日に控えていますが、パドレイクさん、新大統領が提案している政策からインフレ要因が生じる可能性について、どう考えていますか?

[パドレイク・ガーベイ](ING)

明らかに目立つリスクは関税の問題です。当初の構想では、すべてに10%の関税をかけるという話でした。このような措置が実現した場合、経済全体で0.5%の価格上昇に備える必要があります。つまり、価格が上昇するということです。それがインフレを引き起こすかどうかは別の議論になりますが、現時点で私が注目しているのは、アメリカ経済は、3%のインフレ経済であるということです。関税の脅威はそのインフレにさらなる上昇圧力を加えています。

もう一つの大きな問題は、減税政策と不法移民排除の動きです。これらはどれもインフレを引き起こす要因であり、この組み合わせを考えると、デフレのストーリーを描くのは非常に難しいと言えます。こうした理由から、私は依然として構造的に米国債に対して弱気な姿勢を保っています。

[ソナリ・バサク](Bloomberg)

ソナルさん、どうお考えですか?新政権が登場することで、これらのリスクは既に織り込まれているのでしょうか。特に、選挙キャンペーン中に掲げられていた関税政策の一部が、実際にはそこまで強硬に実行されない可能性があるという立場で考えた場合はどうでしょうか。

[ソナル・デサイ](フランクリン・テンプルトン)

パドレイクさんに完全に同意します。関税が導入されても、0.4%から0.5%程度の価格変動に過ぎないというのが私たちの推計でもあります。しかし、それがインフレを決定づける要因とは考えていません。私が注目しているのは財政政策です。ここ数年見てきた状況の中心にあるのは財政政策だからです。確かに供給ショックもあり、9%台から4%台に下がり、その供給ショックが収束した後も、昨年後半は3%から3.5%の範囲で停滞している状況が続いています。デフレの進展はほとんど見られませんでした。このことから、インフレ圧力が停滞していると考えています。そして、拡張的な財政政策によって消費者需要が押し上げられると、インフレ圧力が再び高まる可能性があると考えています。

つまり、現状ではFRBがやりたいことをすぐに実行できる状況にはありません。この新政権で何が起こるのか、さらに明確な状況が見えてくるまで待つ必要があると思います。

[ソナリ・バサク](Bloomberg)

パドレイクさん、つまりこれは、様子見の状況なのでしょうか。もしそうだとしたら、どのような要素を見極めるべきだと考えていますか。そして、2025年のテーマになると考えている最適なトレードは何でしょうか?

[パドレイク・ガーベイ](ING)

トレードは引き続き短期的なポジションを取り、10年債の利回り上昇を見込んでいます。ただ、現時点ではデュレーションを購入する動きも見られています。最新のデータによると、今年の最初の2週間で、昨年末に見られたショートポジションが解消され、その後デュレーションの買い戻しが進んでいる状況です。その結果、米国債利回りの上昇圧力は、この買い圧力によって中断されました。短期的には、インフレがより穏当な水準に落ち着くことを期待しています。例えば、昨年9月にFRBが利下げを行った際、3~4か月分の堅実なインフレデータを待たなければなりませんでした。しかしその後、インフレの動向が以前の状態に戻り、利下げができない状況になりました。当時、市場は利下げを織り込んでいましたが、インフレの状況から実現は難しいという状態でした。今年上半期を通じてインフレが改善し、利下げの可能性を完全には排除しない状況に至ることを期待しています。我々は、次の政策変更が利上げよりも利下げの可能性が高いと考えています。現状の見方はそのようなものです。

[ソナリ・バサク](Bloomberg)

ただし、依然として多くの不確実性が残っていますね。

INGグループのパドレイク・ガーベイさんとフランクリン・テンプルトンのソナル・デサイさん、どうもありがとうございました。良い週末をお過ごしください。

3. 活況を呈する債券市場と破綻増加環境における投資戦略

[ソナリ・バサク](Bloomberg)

次はアメリカの大手銀行による債券発行の動向についてお話しします。今週はアメリカで非常に活発な動きが見られました。

主要な銀行は、決算発表直後に高格付けの債券を売り出し、発行スケジュールを埋め尽くしました。JPモルガン、シティグループ、ウェルズ・ファーゴ、モルガン・スタンレー、そしてバンク・オブ・アメリカが発行した債券は、合計で250億ドル以上に上りました。この影響で、週全体の発行額は460億ドルを超え、すでに活発と予想されていた今年の市場をさらに押し上げる結果となりました。

今週特に注目された取引の1つが、ケネス・グリフィン氏が率いるCitadelによる発行でした。同社は、オーナーへの配当を資金調達するために、2回に分けて10億ドルの債券を発行しました。驚くべきことに、この取引に対する需要は、なんと100億ドルを超えました。

CITADEL:債券販売

・高格付け債券10億ドル

・2部構成での提供

・注文総額が100億ドルを超える

・所有者への配当に資金を充当

最後に、米国のレバレッジド・ローン市場について触れます。2025年のスタートから引き続き活況を呈しており、今週の取引総額は約500億ドルに達しました。特に月曜日は、過去最多のローンが開始される日となりました。市場活動の大半はリプライシングに集中している状況です。

また、クレジット市場に関しては、モルガン・スタンレーのアンドリュー・シーツ氏が、現在の投資家心理を支える要因について解説しています。

現在のクレジット市場については、多くの投資家が、高い利回りだがスプレッドが良くない、と評価していると考えられます。名目上も実質的にも、コーポレートインデックスの利回りは過去と比較して非常に高い一方で、スプレッドは低い状況にあります。現時点でクレジットを購入している多くの投資家は、利回りを重視しているように見受けられます。

[ソナリ・バサク](Bloomberg)

ここからは、BNPパリバのグローバル・クレジット戦略部門の責任者であるヴィクトール・ヒョート氏と、ブランディワイン・グローバルのグローバル債券ポートフォリオ・マネジャーであるトレーシー・チェン氏にお話を伺います。

今週発表された経済データは良好でした。トレーシーさん、たとえばCPIや小売売上高などのデータを見ると、小売売上高は予想より少し下回りましたが、全体的には混在した結果でした。一方で、インフレに関しては前向きな兆候も見られました。こういったデータを踏まえ、現在の意思決定にどのように影響していますか?

[トレーシー・チェン](Brandywine Global)

そうですね、データは非常に堅調であり、これは米国経済の強靭さを示していると思います。そして、コーポレートクレジットやストラクチャード・クレジットのどちらを見ても、ファンダメンタルズは非常に強いです。米国経済の活力があるおかげで、米国クレジットに対してより前向きな姿勢を持つ自信を持つことができます。

[ソナリ・バサク](Bloomberg)

ヴィクトールさん、今年の大半を通じて投資家がスプレッドをほぼ歴史的にタイトな水準まで押し上げている状況を目にしていますが、リスクは市場に適切に織り込まれていると思いますか?

[ヴィクトール・ヒョート](BNPパリバ)

そうですね。私たちは非常に建設的に考えています。ただし、冷静に進めるという意味での建設的さです。現時点のクレジット市場で最も注目すべき点は、利回りが高いということで、このことを特に強調したいと思います。現在は金利が不安定な局面にありますが、高い利回りはクレジット市場にとって好材料です。なぜなら、それが資産クラスへの需要を引きつけるだけでなく、供給の過剰を抑制する助けにもなるからです。このバランスの取れた供給需要の状況こそが、ボラティリティが高い政治的状況にも関わらず、今年のボラティリティがそれほど高くならないことを示唆していると思います。こうした環境下のクレジット市場は、キャリートレードに適した環境といえます。つまり、それを通じてリターンを得られると考えています。

[ソナリ・バサク](Bloomberg)

トレーシーさん、この高金利が長引くという逆風について、どのようにお考えですか?

[トレーシー・チェン](Brandywine Global)

(モルガン・スタンレーの)アンドリュー・シーツ氏がコーポレートクレジット市場について非常に明確に述べているように、スプレッドは悪いものの、利回りは良好です。特にこの高金利が長続きする環境では、私たちはクレジット市場に対して非常に建設的になっています。デュレーションのエクスポージャーを適切に管理できれば、なおさら良いと思います。私たちは高利回りのフローター債や短期間のコーポレートクレジットが非常に魅力的だと感じています。

ファンダメンタルズも依然として堅調で、その理由の一つが、企業が満期構成を長期化させていることで、これが非常に有利に働いている要因だと思います。同様に、家計の側でも同じ理由があります。低金利で住宅ローンを固定しているため、プライベートセクターのファンダメンタルズに及ぼす高金利の影響が限定的になっています。この伝達メカニズムの欠如が、米国経済が高金利に対してあまり敏感ではない理由の一つであり、そのため、現在の高金利は依然として、十分に引き締め的とはいえないのではないでしょうか。

[ソナリ・バサク](Bloomberg)

全体的な経済状況も同時に無傷ではありません。S&Pグローバルの分析を見ると、アメリカの企業破綻件数が昨年14年ぶりの高水準に達したことが示されています。

ヴィクトールさん、このように比較的堅調な経済データが見られる一方で、クレジット市場におけるこういったリスクを、投資家としてどのように回避すれば良いのでしょうか?

[ヴィクトール・ヒョート](BNPパリバ)

そうですね、破綻件数が多いのは事実だと思います。ただし、デフォルト率自体はそれほど高くなく、むしろピークを越えつつあります。現在倒産している企業の多くは、小規模および中規模の企業で、金利環境の高まりによって明らかに苦境に立たされています。一方で、高利回りのデフォルト率は低下傾向にあり、ローンのデフォルト率も、依然として以前の高水準からの低下が続いています。こうしたリスクを回避するには、特に負債の満期構造が前倒しになっているセクターや、金利に敏感な業界を避けることが重要です。実際、現状はサイクル的な傾向をポートフォリオに組み込むには良い環境だと考えています。現在、シクリカルなリスクプレミアムが不必要に存在している状況であり、さらに成長志向の新政権がアメリカに誕生することを考えると、景気循環セクターを活用することは、適切にクレジット・ポートフォリオをポジショニングすることにつながると思います。

[ソナリ・バサク](Bloomberg)

トレーシーさん、資産クラスの観点からどうお考えでしょうか?例えば、ローン担保証券(CLO)市場や年初から勢いを取り戻しているレバレッジド・ローンについて考えると、今後数ヶ月間の市場パフォーマンスにどのような影響があるとお考えですか?

[トレーシー・チェン](Brandywine Global)

ローン担保証券市場について非常に前向きに捉えています。この市場は、過去1年、3年、5年の中で最も優れたパフォーマンスを見せてきました。そのリターンは、S&P株式市場とほぼ同等といえるほどです。この強いパフォーマンスの背景には、市場のレジリエンスが挙げられます。

ローン担保証券市場は世界金融危機を経験しても、良好な結果を維持してきました。そのため、変動金利で高い利回りを提供する金融商品は、最適な選択肢であると考えています。

[ソナリ・バサク](Bloomberg)

ローン担保証券市場の再活性化についてどうお考えですか?安全性が高いと感じる理由は、構造化の仕方にあるのでしょうか。それとも、今後の市場活況を考慮するとリスクが伴うとお考えですか?

[ヴィクトール・ヒョート](BNPパリバ)

基盤となる貸付のファンダメンタルズは、デフォルトサイクルを経てきました。ただ、多くのデフォルトは再構築が行われており、その結果、典型的な破産の場合よりも回収率がはるかに高くなっています。したがって、経験している最終的な損失は、デフォルト率が示唆するものよりもかなり低いと考えます。それに加え、現在のバリュエーションがハイイールド市場に比べてかなり魅力的である点を考慮すると、ローンやそれに関連するローン担保証券は2025年において非常に有望な投資先であるといえるでしょう。また、金利が高止まりしている場合に、この資産クラスは良好なパフォーマンスを発揮する傾向があります。

[ソナリ・バサク](Bloomberg)

BNPパリバのヴィクトール・ヒョートさんとブランディワイン・グローバルのトレーシー・チェンさん、本日はご参加いただきありがとうございます。

現在の新たな利回り環境の中で、クレジット市場に与える影響について多くの議論があることと思います。

4. 来週のイベント・トピックス

[ソナリ・バサク](Bloomberg)

それでは、来週の予定を見ていきましょう。

まず月曜日ですが、大統領就任式が行われます。この日は、キング牧師記念日を兼ねて米国市場は休場となります。同日、世界経済フォーラムがダボスで開幕します。

火曜日には、Netflix、D.R.ホートン、ユナイテッド航空の決算が発表されます。

水曜日は、クリスティーヌ・ラガルドECB総裁がダボスで講演を行い、ジョンソンエンドジョンソンJ&Jとコベストロの決算発表も予定されています。

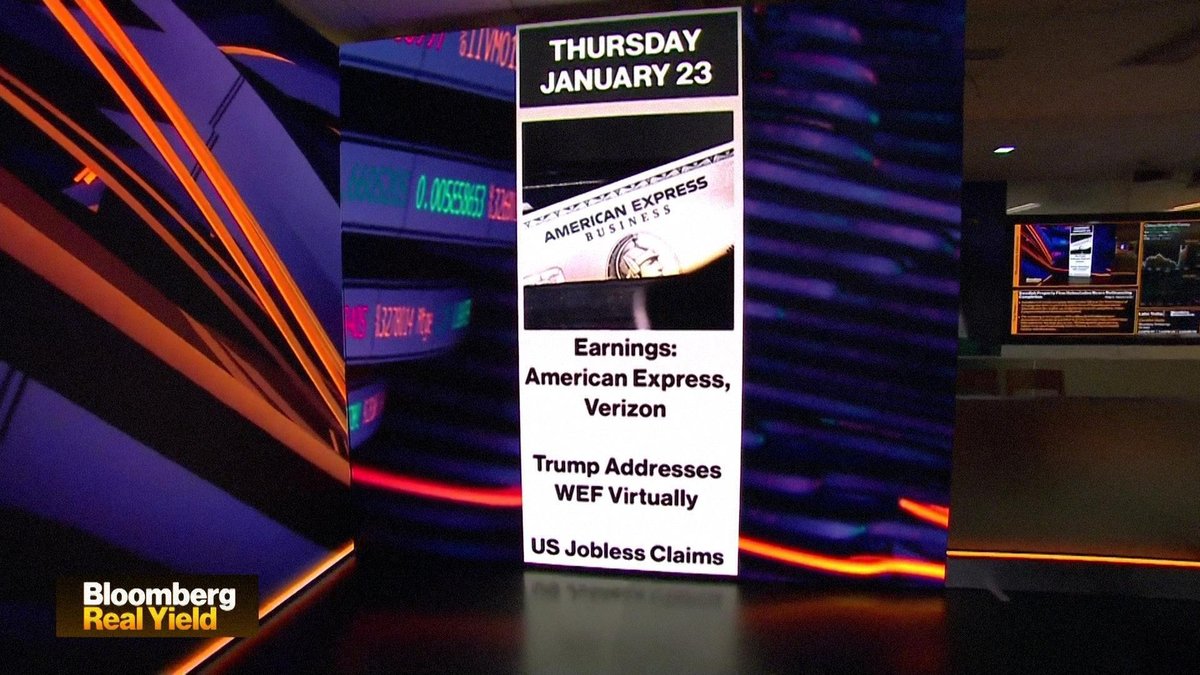

木曜日には、ドナルド・トランプ氏がダボスからオンライン・スピーチを行います。また、アメリカンエクスプレスとベライゾンの決算発表が行われます。

金曜日には、日本銀行の金融政策決定会合の結果発表やS&PグローバルのPMIデータの発表が予定されています。

最後に一言。過去6か月の30年固定住宅ローン金利を見てみると、利下げが行われたにもかかわらず、依然として7%と高止まりしています。この動向については引き続き注目していきます。

ニューヨークからお届けしました。本日はここまでです。またお会いしましょう。

5. オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Bloomberg Televisionより

(Original Published date : 2025/01/17 EST)

[出演]

Franklin Templeton

ソナル・デサイ(Sonal Desai)

Fixed Income CIO

ING

パドレイク・ガーベイ(Padhraic Garvey)

Head of Global Rates and Debt Strategy

Brandywine Global

トレーシー・チェン(Tracy Chen)

Portfolio Manager of Global Fixed Income

BNP Paribas

ヴィクトール・ヒョート(Viktor Hjort)

Global Head of Credit Strategy.

Bloomberg

ソナリ・バサク(Sonali Basak)

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。