免除ロイヤリティ料率と知財経営

注意 読み終わるまで: 数時間(約2万5千字)

一部の表へのリンク

本稿は、知財系 Advent Calendar 2022 参加記事です。

https://adventar.org/calendars/7351

12/18に公開しつつも、完成版は12月23日未明となりました。

1. 知財経営

この論考では、理想の知財活動を探り、知的財産権を上手く使う知財経営のあり方を模索するため「免除ロイヤリティ料率(Relief from Royalty Rate)」の内容、計算の仕方や使い方を提案する。

知的財産権が、財務会計上の資産(asset)として計上されるかどうかは、財務会計の理論や理念により決まるべきことで、現状もこれからも、自己創設の知的財産権が資産計上される可能性は低い。

資産計上されるかどうかに関わらず、言語で識別可能で、企業活動に役立つ存在を、ここでは、資源(resource)という。企業が支配していない取引先や社会との関係性は、資産にはならないが、資源に含まれる。

知的財産権が、競争上の差別化要因(Differentiator)となり、かつ、市場において価格プレミアム(Price Premium)が観測されたならば、財務会計上の利益に、知的財産権の資産性(超過利益)がオンバランスされたと認識できる[1]。

[1] 桜井教授「貸借対照表での非計上(オフバランス)は,損益計算書での超過利益の計上(オンバランス)によって補完されているといえる」

(北村敬子教授古稀記念論文集). 商学論纂, 57, 41–73.

ところで、ロイヤリティ料率は、ライセンス料率、実施料率、使用料率などと同様、売上高に対する比率であり、なんらかの資源を利用させてもらう対価である。

自社グループ(以下「自社」という)の知的財産権を、他社が持っていたとするならば、利用した知的財産権について、その他社にロイヤリティ料(ライセンス料)を支払わなければならない。

しかし、自社に対して支払う義務はないため、自社の知的財産権については、ロイヤリティ料の支払いが免除されている。その免除されたロイヤリティ料の料率を、免除ロイヤリティ料率という(後述6.)。

免除ロイヤリティ料率の単位はパーセントだが、パーセント間の加減算の際には単位がポイントとなる。

商品やサービス(以下「製品」という)の価格プレミアム(市場における上乗せ価格)が大きいほど、免除ロイヤリティ料率は高くなる。価格プレミアムがあり、その差別化要因が知的財産権により守られている要因であるならば、知的財産権によりそのプレミアム価格が保護されていると考えられる。

知的財産権で保護された差別化要因による価格プレミアムを、売上に対する利益の比率に置き直して調整すると、ほぼ、免除ロイヤリティ料率となる。

数字で考えよう。通常10万円の製品に対して、差別化要因があると12万円で買われていく場合、差額の2万円が価格プレミアムである。

この2万円の差(価格プレミアム)の原因は、通常品との差別化要因であり、その差別化要因が特許権や商標権により競合品の模倣を抑止しているときに、価格プレミアムによる売上2万円の一部が特許権や商標権による利益(超過利益)である。

価格プレミアムは、ブランドの経済的価値を測定するために使用されてきた[2], [3]。

[2] ケラー教授「ブランドがポジティブな顧客ベースのブランド・エクイティを持っていると、価格プレミアムを享受できる。(略)ブランドにロイヤルティ(loyalty, 忠誠心)を持つ消費者が、値上げされても別のブランドにスイッチすることが少なく、値下げがあった場合には当該ブランドの購買量を増やすという研究結果とも一致する。」

Kevin Lane Keller, "Strategic Brand Management" Third Edition

[3] アーカー教授「顧客が同等あるいはより少ない便益を提供する他のブランドと比較して、そのブランドに支払おうとする金額が、ロイヤルティ(loyalty)の基本的な指標となる。たとえば、ある顧客は、サックスの店ではブルーミングデールよりも10%余分に支払ってもよいと思っているであろう。あるいは、コークに対してペプシよりも15%分余分に払ってもよいと思っているかも知れない。これが、ブランドのロイヤルティ(loyalty)にかかわる「価格プレミアム」であり、比較されるブランドによって高くなったり低くなったり、またはプラスになったりマイナスになったりする」

David A. Aaker, "Building Strong Brands"

一段階、抽象化して比率で考えると、通常品の営業利益率が10%で、価格プレミアムのある特許品やブランド品の営業利益率が15%のとき、差の5ポイントが価格プレミアムであり、価格プレミアムの差別化要因が知的財産権で保護されている資源のみの場合、この5%が知的財産権全体の免除ロイヤリティ料率(Relief from Royalty Rate, Royalty Savings)であると認識する。

このケースでは、侵害品があれば、通常の実施料率として5%を請求しなければ自社の利益を取り戻せない。その差別化要因の特許権群は、実施料率で5%の価値があることと等しい。

近年の裁判の傾向によると、侵害プレミアム[4]として通常の実施料率の約2倍程度、例えば10%の実施料率が損害額の算定に際して認定されやすくなっている。理想の知財活動として、免除ロイヤリティ料率を想定しておくことで、訴訟の見通しをしやすくなる。

[4] 田村善之教授「侵害訴訟における特許法102条3項の実施に対し受ける

べき金銭の額は、事後的に見て相当な実施料額といってよい。そこでは、

過去にすでに行われている実施行為(=侵害行為)に対して遡及的にその

対価を算定する作業が行われる。通例のライセンス契約の場面と異なり、

侵害であること、無効の抗弁が提出されなかったか、あるいは成り立たな

いことが確定した実施行為に対してその対価が算定されることになる。こ

の場合、たとえばその種のリスクを勘案した割引きの影響を受けているラ

イセンス契約における実施料の業界相場をそのまま用いてしまうと、必要

がないリスクの分が算入されてしまい、その分、対価額が過少となってし

まう。したがって、特許法102条 3 項の金額を算定する場面で業界の相場

に依拠する場合には、こうしたリスクで割り引かれている分を逆に割増し

(=侵害プレミアム)を与える必要がある」

続・知的財産権と損害賠償」

(知的財産法政策学研究, 60, 1-50, 2021.9)

この免除ロイヤリティ料率を使って、知的財産権の自社の利益への貢献を数字にすると、CFOやCEO、経営企画、財務やIR等のコーポレート部門と、知的財産権の使い方について対話を深めることができる。

知財や無形資産についての用語は、部門や話者によって異なり、生産性の高い会話の妨げとなっている。本稿では、知的財産法の論理を押し通すことなく、経営や会計の専門家にとっても理解しやすいように、知的財産と知的財産権の違いを確認し、インタンジブルズ全体のなかでの位置づけを整理しておくところから始める。

参考文献

・内閣府 知的財産戦略本部 検証・評価・企画委員会「知財のビジネス価値評価検討タスクフォース報告書」(2018年5月)

・本報告の概要についての英語版

IP Valuation in Business Taskforce Report[Summary]-Design of Management-, May 2018

・特許庁「企業価値向上に資する知財経営の普及啓発に関する調査研究(経営デザインを通じた知財経営の導入支援事業)」(2022年7月)

本稿は、特許庁知財経営プロジェクトでの活動から大きな刺激を受けた結果です。ご関係者に感謝しております。

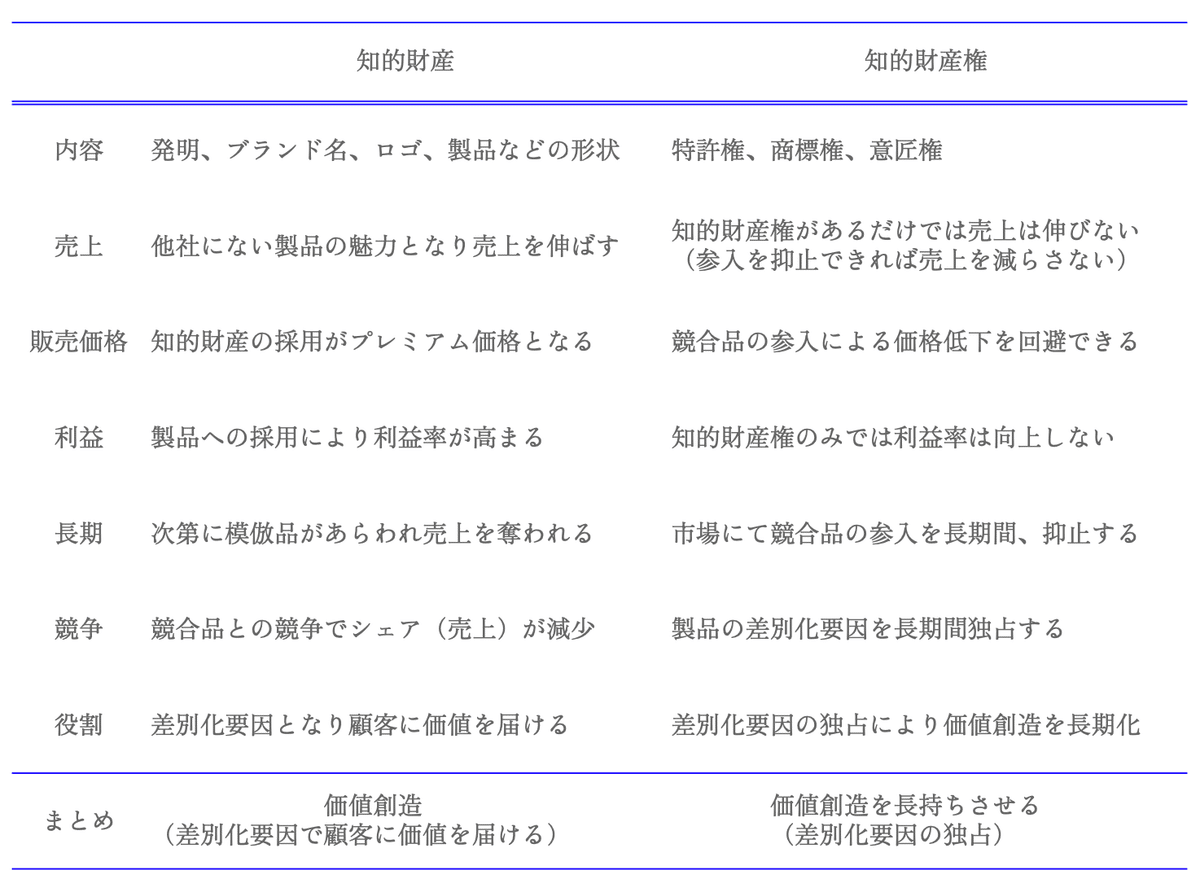

2. 知的財産と知的財産権の違い

表2_1を参照すると、知的財産と知的財産権は様々に異なる。発明やブランド名は知的財産である。発明の効果が素晴らしく、顧客に何らかの価値を届けることができるのであれば、製品の魅力となり、その発明を使った製品が売れる。発明には、製品の売上を伸ばしていく力がある。

一方、製品が特許権で保護されているからといって、その製品が売れることはない。特許権が存在するだけで、利益に貢献するということもない。

田村善之教授「特許権の侵害は、有体物の毀損という形ではなくて、市場を媒介として損害が発生するので、可視的に把握することができない。」

特許権を子細に調べても特許権の損害の有無は判らず、製品の市場を観察しなければ、損害の発生はわからない。同様の特許権による利益も、特許権を調べても判らない。市場おける製品の売れ方を調べなければならない。

製品には、当たり前の品質と、魅力となる品質がある(狩野モデル)。魅力

となる品質の裏付けとなる発明は、価格プレミアムをもたらし、利益率を押し上げる。

当たり前品質に寄与する発明は、製品を販売するために必要な技術ではあるものの、価格プレミアムをもたらさず、利益を押し上げない。

ブレーキを踏むと止まる自動車や、wifiで通信できるスマホなどは、それだけでは当たり前で、購入を決断する理由にならない。ブレーキやwifiは、当社の強みで高品質であったとしても、差別化要因にならない(Bluetoothの接続性などは魅力品質になりえる)。価格プレミアムもつかない。

魅力品質や、その他の差別化要因のうち、顧客に価値を提供でき、共感を呼ぶ製品は、価格プレミアムがつき、利幅が大きくなる。これは、発明やブランドという資源に経済的価値がある状態といえる。

しかし、時間が経過していくと、長期的には、他社に売れている自社製品を研究されてしまい、模倣品や競合品が市場に現れてくる。

競合品があると、共感を呼んだ部分が差別化要因ではなくなり、業界での当たり前品質になっていき、価格プレミアムが蒸発し、価格競争となり、利益率が低下する。模倣品・競合品が出現すると、魅力品質やその他差別化要因での価値創造を長く続けることができなくなる。知的財産権は、この競合品の出現を抑止することで、本来の売上(市場機会)を失わず、利益率を長期間守っていく役割を果たす。

重要なのは、差別化要因があり、その価格プレミアムによる利益を長期間にわたって守ることで、価値創造を長持ちさせること[5]であり、差別化要因にならない当たり前品質に特許権があっても、長持ちさせるべき利益(免除ロイヤリティ料率)そのものが無い。

[5] 住田孝之氏「基本となるのは企業の価値創造です。価値創造を行うときに、仮に一瞬価値創造ができたように思えても、他者が同じようにそれができてしまうと、十分な価値(のボリューム)が実現し続けられなくなり、事業が継続できなくなって、結果的にその価値創造がなくなってしまう可能性があります。

そうならないためには、その価値創造が、他者ではできない、やりにくい、という点が重要で、そうした差別化の要素となるのがインタンジブルズです。

言うまでもなく知的財産権はその典型ですが、差別化源泉は他にも多くあるというのは、知的資産経営を唱えた2004年ころから申し上げているとおりで、いわゆる知的資産がコアとなるインタンジブルズです。企業文化、リーダーシップ、チーム力、顧客・取引先や従業員との信頼関係、コア人材など、幅広いものがこれに含まれます。」

知的財産の良さ(差別化要因,魅力品質)が市場で共感されることで、価格プレミアムを生み出し、知的財産権がその価格プレミアムによる利益(免除ロイヤリティ料)を長持ちさせる。

売上を伸ばす知的財産と、利益を長持ちさせる知的財産権は、このように役割が異なる。

3.インタンジブルズ(無形資産)と知的財産権

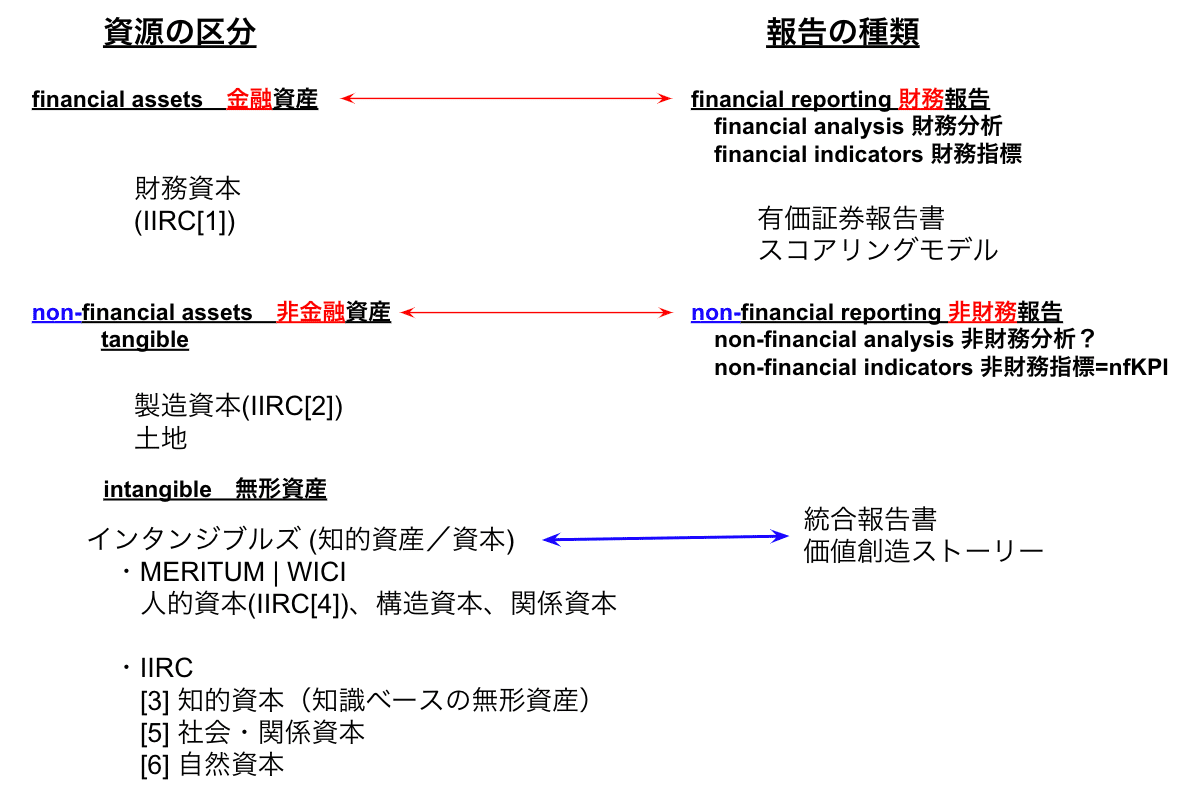

3.1 資源の区分

ファイナンス(finance)が、日本では金融と財務の2つの用語に訳されているため、日本語での整理は混乱しがちである。

資源はまず、現預金や株式などの金融資産と、非金融資産に分かれる。報告側では、財務報告と非財務報告に対応するが、どちらもファイナンシャルかどうかである。

資源側で、非金融資産は、土地や建物など形のあるタンジブルズと、形のないインタンジブルズに分かれる。インタンジブルズ・アセットは「無形資産」だが、インタンジブルズは非物質的な、リーダーシップや地域からの評判、取引先との協力関係など、財務会計上の資産性の要件を満たさないものを含む。

企業報告という開示の文脈では、インタンジブルズを「知的資産や知的資本」とほぼ同義とすることもある。知的財産権は、無形資産にも、インタンジブルズにも含まれる。

価格プレミアムや差別化要因は、分別して認識できるだろうか。

知的財産権で独占できる技術やブランドなどの要素が差別化要因なのか

リーダーシップや取引先との協力関係など知的財産権で独占できない要素が差別化要因なのか

それとも、渾然一体となっているのか

分別して認識できるなら、差別化要因を選んで投資していくことができる。重畳的で、顧客の属性によっても異なり、確率的事象だというのであれば、重畳している要素のリスクとリターンをそれぞれ評価し、差別化要因のポートフォリオをリスク・リターンで考えていくか、また、シナリオを想定していくこととなろう。

数字で考えてみよう。例えば、過去10年の営業利益率の中央値が5%、直近3年の平均値が8%で、中期経営計画で3年後に12%を目指す場合、上乗せしたい利益率は4ポイント(直近3年との差)から7ポイント(過去10年との差)ある。

免除ロイヤリティ料率を計算して、3.2ポイントは知的財産権で現状より利益率を上乗せしたいとなった場合、0.8ポイント(4ポイントとの差)から3.8ポイント(7ポイントとの差)は他のインタンジブルズで稼いでもらうべく、営業部門やマーケティング部門と協力関係や役割分担を相談し、検証し、統合思考で成果を目指したい。

つまり、知的財産権の利益への貢献を考える際には、インタンジブルズ(知的資産)全体について、ことばで区分して識別したり抽出したりできるようになりたい。知的財産権以外のインタンジブルズが組織や市場で機能していてこそ、輝き始める知的財産権もある。知的財産権だけを見るのでは無く、インタンジブルズ全体を見たい。

いくつかの区分例や視点を簡単に紹介する。

3.2 MERITUMの区分

手始めはMERITUMがよい。20世紀末、知識社会への移行が始まり、無形の知的資本や知的資産への注目が高まった。知的資本の測定や報告に関して、欧州各国が集まり、1998年にMERITUMというプロジェクトが開始し、2002年にガイドラインが公開された。ガイドラインの公式の日本語訳は発見できない。

MERITUMは、知的資本(インタンジブルズ)として、人的資本、構造資本、関係資本の区分を下記のように提案した。

人的資本とは、会社を辞めるときに従業員が持っていく知識と定義できる。それは、人々の知識、スキル、経験、能力を含む。この知識の一部は個人に固有であり、一部は汎用的である。例えば、イノベーション能力、創造力、ノウハウ、これまでの経験、チームワーク能力、従業員の柔軟性、曖昧さに対する耐性、モチベーション、満足度、学習能力、忠誠心、公式トレーニングや教育などである。

構造資本は、就業日が終わっても企業内に残る知識と定義できる。それは組織のルーチン、手順、システム、文化、データベースなどを含んでいる。例えば、組織の柔軟性、文書サービス、ナレッジセンターの存在、一般的な情報技術の使用、組織の学習能力などである。これらの中には、法的に保護される知的財産権を含み、企業の別の名義で所有するものもある。

関係資本は、企業が持つ外部関係であり、顧客、サプライヤー、研究開発パートナーなど企業と繋がりのあるすべての資源と定義できる。

この関係資本は、ステークホルダー(投資家、債権者、顧客、サプライヤーなど)と企業のリレーションシップに関与する人的資本と構造資本の一部を含み、さらに企業に対するステークホルダーの知覚を加えたものだ。

このカテゴリーの例としては、企業イメージ、顧客ロイヤルティ、顧客満足度、サプライヤーとのつながり、商業力、金融機関との交渉力、環境活動、などが挙げられる。

関係資本の「顧客ロイヤルティ(忠誠心)」は、構造資本のブランド価値の源泉である。各資本の具体例は、単純に並列したり、加減算したりできるものではなく、結合性が重要である。

知的財産権との関係でも、構造資本にある知的財産権にのみ注目するのではなく、例えば差別化要因として人的資本の「従業員の柔軟性」の利益への貢献度が高いという洞察が得られたら、それを、どう知的財産権で他社にマネされないようにするか、従業員の柔軟性に基づく価値創造を長持ちさせるには、知的財産権は何か役立てないか、理想の知財活動を模索するとよい。

理想の知財活動は、知財人や知財部門だけが考えるものではなく、社内外の多様な部門や立場の人たちが、この差別化要因を競争から保護したい、という要望を持つことから取り組みが始まる。

3.3 日本の知的資産経営開示ガイドライン

2005年、経済産業省知的財産政策室「知的資産を活用した経営のあり方に関する「中間報告書」」、知的資産経営開示ガイドラインが公開された。

知的資産経営では、知的資産そのものではなく、知的資産を組み合わせた価値創造に焦点が当てられており、その価値創造のストーリーと、価値創造ストーリーを検証するKPI群の開示が推奨されている。

特にその中間報告書では、資源を価値に変換するメカニズムが企業であるという洞察から、日本企業に、短期利益ではなく持続的な利益の確保の重要性を説いている。

この報告書や普及活動は、OECDの「知的資産と価値創造プロジェクト」の対話も経ながら、WICI設立やIIRCの<IR>フレームワークに繋がって行った。

特に中間報告書は、内閣府「知財のビジネス価値評価検討タスクフォース報告書」と共通性があり、TF報告書は知的資産経営の中間報告書の改訂版であるともいえるだろう。

3.4 IIRCの区分

統合報告書のフレームワーク(<IR>フレームワーク)を提案したIIRC (International Integrated Reporting Council, 国際統合報告評議会, VRFを経てIFRS財団に合流)は、<IR>フレームワークにて、6つの資本を提唱した。

Fig 3_1に、IIRC[1]から[6]で示した資本群である。

統合報告書では、この6資本を資源としてどのように価値を創造していくかの価値創造ストーリーが開示されることが多い。

3.5 WICIインタンジブルズ報告フレームワーク

WICI (World Intellectual Capital/Assets Initiative) は、「WICI インタンジブルズ報告フレームワーク」にて、インタンジブルズを次のように定義した。

WICI「インタンジブルズは、単独で、あるいは他の有形または無形の資源とともに、短期、中期、長期に組織の価値に正または負の影響を生み出し得る非物質的資源である。」

「財務会計(例えば、IASB の財務報告に関する概念フレームワーク7)で定義される資産と異なり、インタンジブルズは必ずしも組織によって所有またはコントロールされるわけではない。インタンジブルズは、価値を生み出す目的で事業体が利用可能であったり、利用するだけでよい。」

インタンジブルズについて、WICIは、MERITUM、OECD、経済産業省「事業価値を高める経営レポート」と同種の区分を採用した。

3.6 経営デザインシート

経営デザインシートは、内閣府「知財のビジネス価値評価検討タスクフォース報告書」で提案されたツールで、知的資産経営開示ガイドラインの価値創造メカニズムの洞察を引き継ぎ、特別な資源の区分の提案ではなく、インタンジブルズを価値創造のためのインプット(資源)と位置づけ、提供したい価値やビジネスモデルとの結合性の考察を使い手にうながしている。

また、<IR>フレームワークのオクトパスモデルと異なり、過去の価値創造メカニズムと、ありたい未来の価値創造メカニズムを別々に描くことで、時間軸を明確にした構想や対話が可能となっている。

経営デザインシートでは、提供したい価値から逆算(バックキャスト)して社内外の重要で必要な資源を探していくため、製品市場において差別化要因となるインタンジブルズや知的財産をシームレスに発見でき、インタンジブルズ間の結合性にも気づきやすい。

経営デザインシートでありたい未来を構想する利点は次の通りである。

ダイヤモンド型

価値創造メカニズム

多層的なギャップ分析

二重のバックキャスティング

時間軸

ダイヤモンド型: Fig.1に示すように、大きく4つのパートがあるダイヤモンド型であり、過去Bと未来C、したいことAとすべきことDを見比べながら、構想を深化させることができる。

価値創造メカニズム: 資源のインプットを、価値のアウトプットに変換する仕組みとしてビジネスモデルや企業を洞察できるため、ダイナミックな企業活動を比較的簡易に表現できる。

多層的なギャップ分析: 理想(未来)と現実(過去)を比較し、現状からの成り行きの未来ではなく、理想と現実のギャップ分析による大きなバックキャストに加えて、提供したい価値から、ビジネスモデルや資源を逆算していくというバックキャスティング(逆算)という、多層的なギャップ分析により、要素間の結合性を高め、納得感の高い価値創造ストーリーを描くことができる。

過去の価値創造メカニズムで現在までの仕事を分析し、ありたい未来についても提供価値と必要となる資源を文章で表現するため、野心的でかつ現実的な計画に落とし込みやすい。なにより、過去の話と未来の話を分けることができることが素晴らしい。

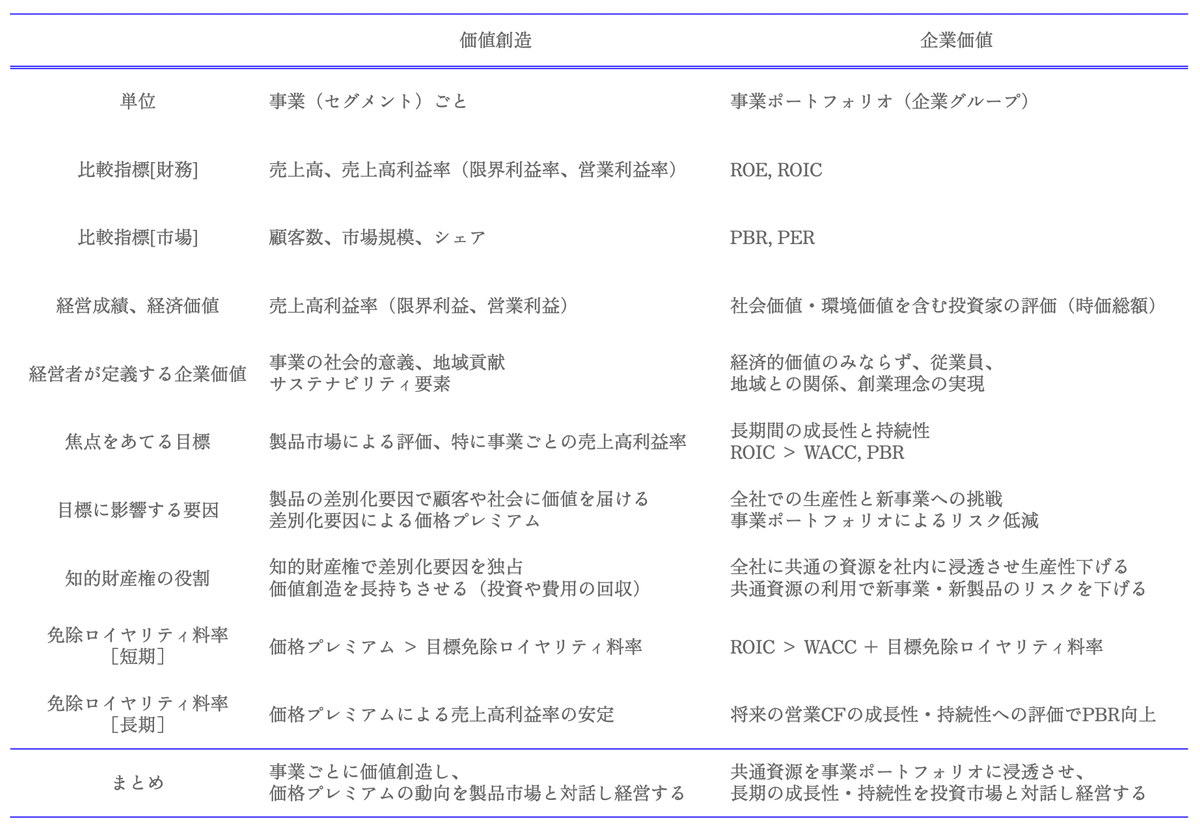

4.価値創造と企業価値

4.1 企業価値は価値創造の集合体

インタンジブルズや知的財産、知的財産権は、価値創造(Value Creation)のインプットとなる資源であり、価値創造に役立ち、価値創造を長持ちさせるものである。価値創造は、独特で新しいものであり、差別化要因によってもたらされ、顧客は喜んで価格プレミアムを支払う「価値の創造」である。

価値創造の成果は、顧客の笑顔であり、人の集いであり、自己実現である。

この価値創造が成功したか否かは、事業の営業利益で検証することができる。営業利益が多く、営業利益率が高ければ、価値創造が一定以上の規模で、魅力品質となり、世界に喜びを届けたことの証拠である。

価値創造できたかどうかを、PBRで検証しようとすると、若干、因果関係のルートが複雑で長い。事業セグメントの価値創造をその営業利益率で検証するのは、直感的である。

知財活動は、知的財産を見いだし、知的財産権に変換し、事業を守り広げる活動であるから、事業やその営業利益率と親和性が高く、このため、知財活動は価値創造と密接な関係を持つ。知財活動の成果も、価値創造を長持ちさせることができたかどうかを通じて、事業の営業利益率で評価できる。

数字で考えると、製品の価格プレミアムの利益率が、目標としている免除ロイヤリティ料率を超えていれば、過去の知財活動により価値創造を長持させることができており、足もとの利益へも貢献できたこととなる。

企業価値は、事業の集合体(事業ポートフォリオ)として定義できる。知財活動やインタンジブルズは、企業価値の向上に役立つが、企業価値と直接結びつけるのではなく、事業との関係を分析し、さらに事業と企業価値を結びつける方が、因果関係を把握しやすい。

企業価値との関係では、全社のROICは、自己資本コスト(例えばWACC)を超えるだけでなく、目標とする免除ロイヤリティ料率(価格プレミアム相当)をWACCに加算した値を超えることを、目指す経営がなされて欲しい。

日本は企業数が多いが、次式の状態が続く場合、黒字であっても、撤退判断をしていくことで、より自社がなすべき価値創造に集中し、過剰な価格競争を回避できるだろう。

ROIC < WACC + 免除ロイヤリティ料率 (式1)

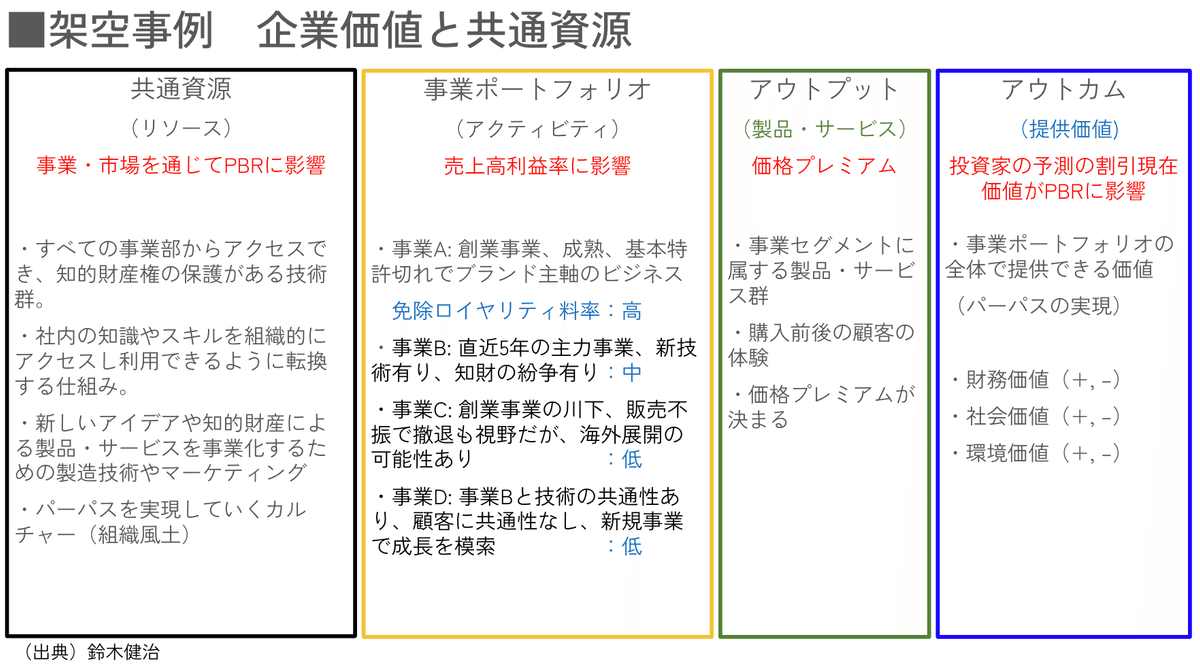

4.2 共通資源と事業ポートフォリオ

複数の事業(事業セグメントや事業部)に共通に使える資源があると、社内で重複した開発をする必要がなく、差別化要因を複数事業で使うことができる。インタンジブルズは非物質的であり同時に物理的な制限なく使える要素が多いため、複数の事業や製品で使われるほど、費用削減にもなる。研究開発に際して、他の事業部で生まれた自社の既存技術を応用できれば、時間的にも費用的にも生産的で有り、競争力を高めることができる。

そして、理想の知財活動を探求していくと、複数の技術部門と接点をもつ知的財産部門は、この共通資源の育成への関与が期待されていく。

知的財産権を事業ポートフォリオにわけたうえで、各事業で共通に利用している技術やブランドがあれば、それは自社の共通資源である。「知財・無形資産の投資・活用戦略の開示及び ガバナンスに関するガイドライン」p.47にて事業セグメントごとの開示が推奨されている。共通資源となっている知的財産や知的財産権をあわせて開示できると、長期投資家とのより深い対話を可能とするだろう。

4.3 アイデアジェネレーションとビジネスクリエーション

価値創造では、アイデアを生み出し実現可能に研究開発するアイデアジェネレーションの段階と、製品に実現可能なアイデアを実際に量産できるようにし販売開始までまとめあげていくビジネスクリエーションの段階がある。

アイデアジェネレーションでは、研究者やその他現場から自然と生み出されることが多々ある。自主性の尊重があれば、アイデアは生まれてくる。

一方、ビジネスクリエーションは、強力なリーダーシップを持つ人材に恵まれたからこそ実現できたであろう事例が多々あり、上市までたどり着けるイノベーションを組織的に仕事として実践していくことは難しい。

ビジネスクリエーションのための組織的な仕掛けとして、例えば、売上に占める新製品の割合を事業部長の目標として定めておくなど、既存事業だけでなく、新規事業についての責任の所在を明確にする手法がある[6]。

[6] 3M社の「事業部の売上の20%は過去5年以内に新発売した新製品でなければならない」という20%ルールが該当する。

ビジネスクリエーションという区分は河合他[2004]による。

― 時代を超える生存の原則(初版, 日経BP社, 1995 [原著1994])

河合篤男他『組織能力を活かす経営 3M社の自己超越ストーリー』(中央経済社, 2004)

大久保 孝俊『3Mで学んだニューロマネジメント』(日経BP社, 2017)

新製品の販売は、知的財産権の侵害となる不確実性(リスク)を高めるが、挑戦の妨げをすることは、法務や知財の使命ではない。

特許データから、新製品が独特であるかの判断材料を提供できる。他社の出願傾向の分析から、未だ発売していない自社の新製品が製品市場でどのようなポジションを得るか予測できる。それは、差別化要因を維持し、価格プレミアムを得られそうかどうかの予測であり、新商品の販売という挑戦をするか否かの経営の意思決定に役立つ情報の提供になる。

上市できなければ、価格プレミアムも何も無く、免除ロイヤリティも認識できない。ビジネスクリエーションに組織的に取り組まなければならない。

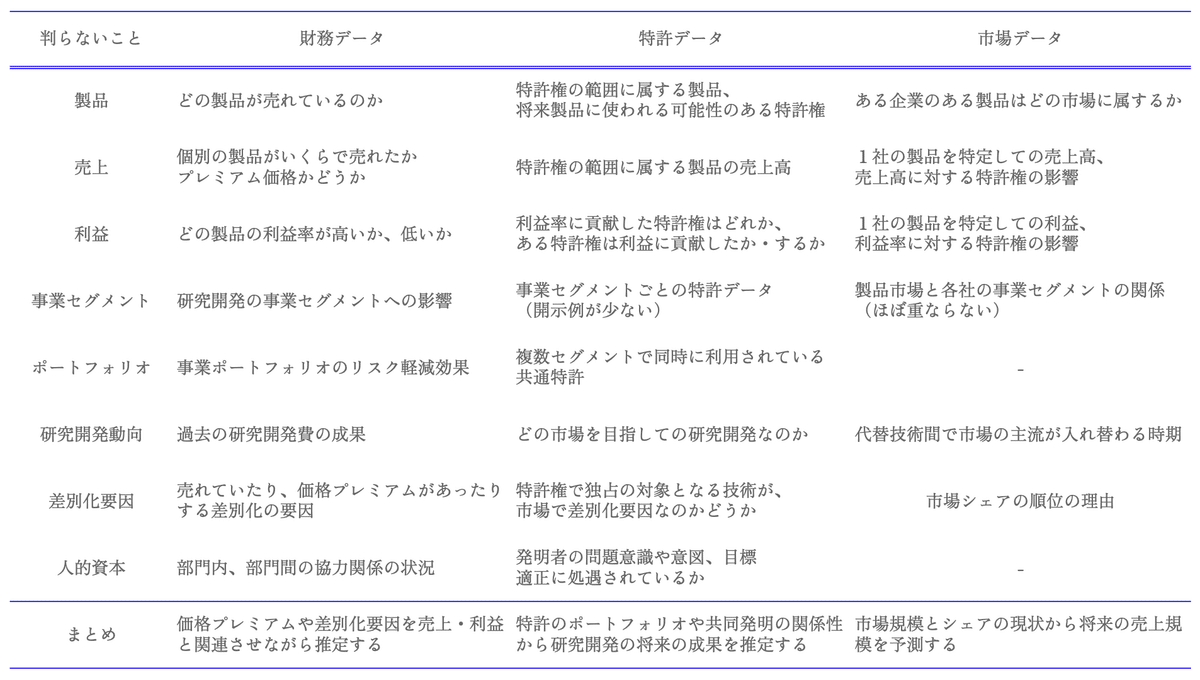

5.製品市場で何が起きているのか

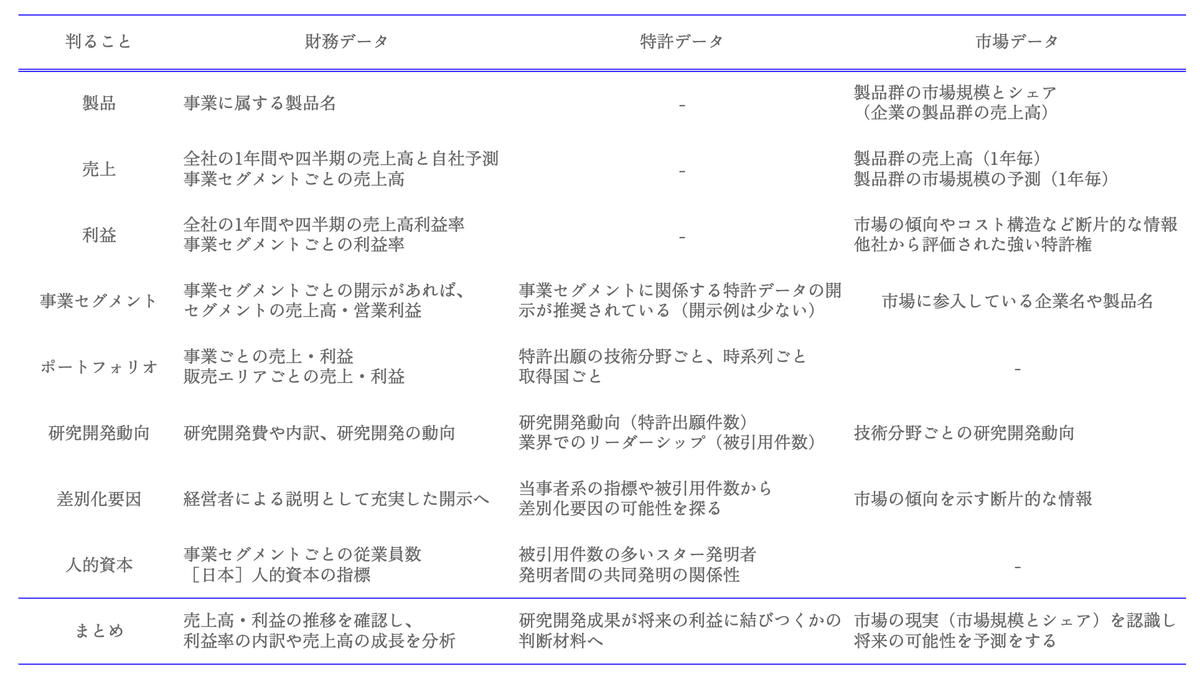

結局のところ、製品が、その市場において、なぜ売れているのか、価格プレミアム付きの値段で喜んで購入してもらえているか、そこを知りたい。しかし、製品市場でなにが起きているのかは、売り手と買い手にも判らないことが多々あり、推定を積み重ねるしかない。

有価証券報告書などから得られる財務データと、特許公報等の特許出願内容からなる特許データと、調査会社による市場調査レポートは、それぞれ抽象度が高く、製品市場でなにが起きているのかを直接的に知ることはできない。

例えば、有価証券報告書には、事業に属する製品名が記載されている。一方、特許の明細書には、採用予定の製品名は記載されていない。発明の名称から類推できることもあるが、検索式で網羅的に漏れなく特定の製品に関する特許データの母集団を作ることはできない。

差別化要因については、財務データでは、「経営者による説明」の項目での説明を充実させて欲しいが、現状、差別化要因の情報はほぼない。

特許データからは、差別化要因になりえる技術は記載されているが、市場において評価されているのか、将来、評価される可能性が高いのかは、特許公報を読んでいても判断できない。

市場調査レポートでは、差別化要因の記載があったり、なかったりと断片的である。

特許データから差別化要因をみるには、例えば、被引用件数の多い特許出願の発明は、市場において差別化要因となった可能性が、被引用件数が少ない特許出願の発明よりも高い。

しかし、被引用分析のみで決断はできない。特に、製品市場の競合状況にあわせて母集団をつくるスキルに差があるため、被引用の件数自体には意味がないと考えておくのがよい。母集団の範囲で相対的な順序を決めることはできるが、より過去の出願の方が、被引用件数を稼ぐ機会が多い点で有利である。被引用分析は、時系列に公平ではない。

また、被引用件数が多くても、差別化要因の代替技術が現時点で出現済みであれば、現在や未来において当たり前品質となっており、差別化要因とはならない。製品市場の動向の情報と対比すべきである。

当事者系の事件があった特許権については、差別化要因となっていた可能性は高い。特許データでは、被引用関係や当事者系という「他社との関係」を示すデータは、市場での競合の代理指標となりやすく有用である。

一方、出願件数が多いとか、外国出願件数が多いという事実は、出願人がその技術を重要だと判断したことを示すが、市場において差別化要因となるか否かは判らない。

その出願人の過去の判断が経済的な成功に結びついていた事例が多かったり、PBRが大きいなど将来性について投資家から信頼されているのであれば、出願件数の多さという出願人の判断を、将来の差別化要因のシグナルの一つにできるかも知れないが、PBRが1未満の企業については、計画や行動を成果に結びつけていないのであるから、出願件数から将来の差別化要因と判断することは控えるのが保守的と思われる。

表5_2は、各種情報源からは判断できないこと(判らないこと)を明記しており、例えば、財務データでは「どの製品が売れているか」判断できない。事業セグメントごとの特許データも開示例が少なく判らないと考えておくのが良い。特に、明細書には事業セグメントは明記されていない。2022年においては、統合報告書でセグメント毎の件数等が開示された事例が散見される程度である。

6.免除ロイヤリティ料率とは

6.1 免除ロイヤリティ料率

免除ロイヤリティ法(Relief from royalty method)は、価値評価の手法としてはインカム・アプローチに属する。資源が得るキャッシュフローの額を、資源の売上高(上代)にロイヤリティ料率を掛けることで求める手法を前提に、自社の資源に対して自社にロイヤリティ料を支払う形式として計算する。

免除ロイヤリティ法(Relief from royalty method)はブランドの経済的価値評価で古くから使われている。

ケラー教授は「会計的背景と歴史的考察を述べたうえで、主なブランド評価アプローチについて説明する」として、オーストラリアやイギリスの会計基準にて自己創設(買収したのではない自社で生み出した)ブランドの資産計上をした歴史を紹介し、インターブランド社のブランド評価法や、アーカー教授の「ブランド・エクイティ・テン」を吟味している(ケラー[2010] pp.502-525)。

そして、ケラー教授が「主要な問題についてすばらしい要約を行っているので参照されたい。」(同書注25, p.523)という文献は、日本語訳されていないが、免除ロイヤリティ法を紹介している(Jeffrey[2002])。

The royalty-relief method is based on the theoretical assumption that an operating company owns no brands and needs to license them from a non-operating brand owner. If a brand has to be licensed from a third-party brand owner, a royalty rate on turnover will be charged for the privilege of using the brand. By owning the brand, such royalties are avoided. Ownership of the intangible assets therefore "relieves" the company from paying a license fee (the royalty rate), hence the term "royalty relief." The royalty-relief method involves estimating likely future sales and then applying an appropriate royalty rate to arrive at the income attributable to brand royalties in future years.

Chapter 18 in Bruce Berman, "From ideas to Assets" (John Wiley & Sons, Inc., 2002) p.411

(仮訳)ロイヤリティ免除法は、ブランドを所有しない事業会社は、非事業会社のブランド所有者からブランド使用のライセンスを受ける必要があるという理論的前提に基づくものである。もし、あるブランドを第三者であるブランド所有者からライセンス供与される必要がある場合、そのブランドを使用する権利に対して売り上げに対するロイヤルティ料率が課されることになる。 ブランドを所有することで、そのようなロイヤリティ支払を避けることができる。したがって、インタンジブルズを所有することで、ライセンス料(そのロイヤルティ料率)の支払いから免除されるため、"ロイヤルティ免除"と呼ばれるようになった。ロイヤリティ免除法では、将来見込まれる売上高を見積もり、適切なロイヤリティ料率を適用して、将来におけるブランド価値に起因する利益を算出します。

Jeffrey [2002]pp.411-413は、免除ロイヤリティ法が古典的には法律や税の分やで使われてきたことや、監査法人も使っていること、DCF法と組み合わせて将来の不確実性を認定するロイヤリティ料率か割引率で認定すべきことなどを説明している。免除ロイヤリティ法の利点は、ロイヤリティ料率(ライセンス料率)という市場で決まる数値を参考情報とできる点であるとも述べている。

日本の特許法の解釈論としても、特許法第102条3項の実施料相当額の算出手法を前提に、職務発明対価訴訟で、自社実施(自己実施)の際に、仮想的な実施料率を認定しつつ自社の売上高に掛けることで、独占の利益を算出している[7] 。これは、免除ロイヤリティ料率による算定手法と同様である。

[7] 鈴木健治「自社実施についての特許権の価値を想定実施料率を用いて算出した判決」が表3に整理されている。職務発明対価訴訟の自社実施型の多数の判決にて、想定実施料率(免除ロイヤリティ料率)が使用されている。

なお、職務発明では使用者が有する通常の実施分(特許法35条1項の通常実施権による実施)を控除する必要があるため、算式は同一とならない。

職務発明対価訴訟及び特許権侵害訴訟の判決を読む(2)」

(パテントVol. 60 No. 8, 2007)表3

会計基準では、例えば、免除ロイヤリティ法(Relief from royalty method)は、ブランドの価値評価をこの手法で行ってきた実務を背景に、例えば国際会計基準のIFRS 13に知的財産の価値を算定する手法として例示されている。

特許権の価値評価についても、免除ロイヤリティ法を伝統的なインカムアプローチの一種として紹介する書籍がある。

The relief-from-rolalty approach is useful when the developing technology is ready to go to market and one can identify the value or stream of income that can be imputed to the technology. In other words, a "market royalty" can be established as the developing technology goes to market.

2005, American Bar Association

(仮訳)ロイヤリティ免除法は、開発中の技術が市場に投入される準備ができて、その技術に帰属する価値や、その収入の流れを特定することができる場合に有効である。 言い換えれば、開発中の技術が市場に出回るときに、「市場でのロイヤリティ利用率」が確立されるのである。

Anson[2005]は、あるていど開発でき、製品を市場に送り出す直前ぐらいのステージで、免除ロイヤリティ法が有用であると述べている。

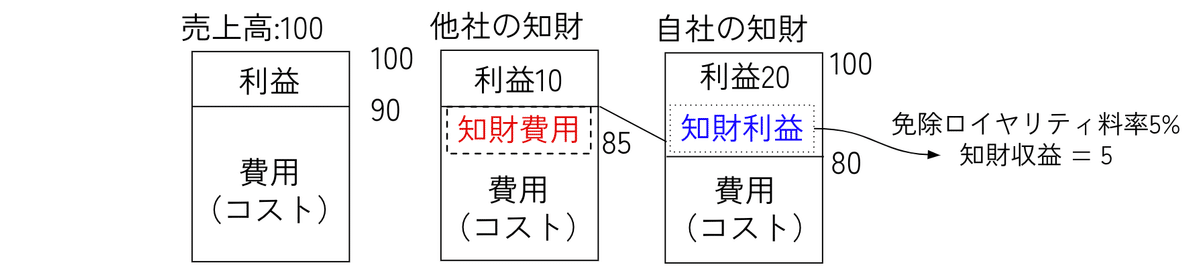

さて、数字で考えてみよう。Fig. 6_1に示すように、営業利益率は10%のとき、他社の知財を使うと、赤色の知財費用の5%は外部に流出する。

自社の知的財産権を使うと、5%の支払いは免除される。この免除された5%による知財利益(青色)を知的財産権による価値と認識する。価格プレミアムがあったことを推定できる。

図中、営業利益率は20%であるが、5ポイントは知的財産権によって上乗せされた利益率である。

DCF法で現在価値を算出する際には、この計算を年度毎におこなって、現在価値に割り戻せばよい。

免除ロイヤリティ料率は、営業利益率を超えると赤字となり、ライセンスを受ける意味がなくなる。このため、瞬間的にはともかく、企業の合理性を期待し、一定期間で評価すると、免除ロイヤリティ料率は、営業利益率を超えない。

この免除ロイヤリティ料率は、ライセンス料率・実施料率・使用料率や収益性の相場と比較して、挟み込んでいきながら数字を定めていくことができる。つまり、インカムアプローチでありながら、仮想的とはいえマーケットの動向や判断を反映させることができる。

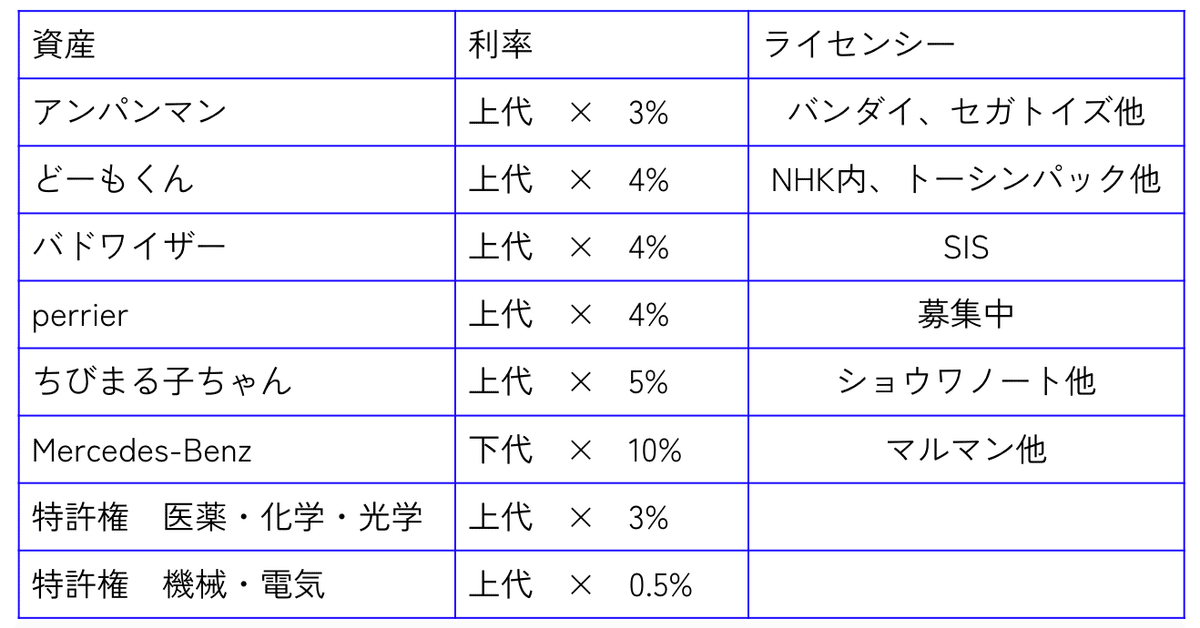

ボイス情報『ライセンスキャラクター名鑑2012』,

『ライセンスブランド名鑑 2012』等より鈴木健治編集

キャラクターのイラストやブランドを衣服や文具に掲載するには、ライセンサーにライセンス料を支払わなければならない。ある時期、アンパンマンであれば販売価格の3%、ちびまる子ちゃんであれば販売価格の5%がライセンス料の相場であった。

自社の特許権の免除ロイヤリティ料率が2%であれば、アンパンマンより稼げないことを意味する。4%であれば、アンパンマンより稼ぐが、ちびまる子ちゃんより稼げないことを意味する。

市場で価格プレミアムを生み出す差別化要因となるかどうかの事実や見込みに応じて、いくつかのライセンスを参照しながら、免除ロイヤリティ料率を定めることができる。移転価格税制の実務と矛盾しない相場で、特許権の侵害訴訟の損害額とも相場感があう料率に挟み込んで定めると良い。

ボイス情報『ライセンスキャラクター名鑑2012』,

『ライセンスブランド名鑑 2012』等より鈴木健治編集

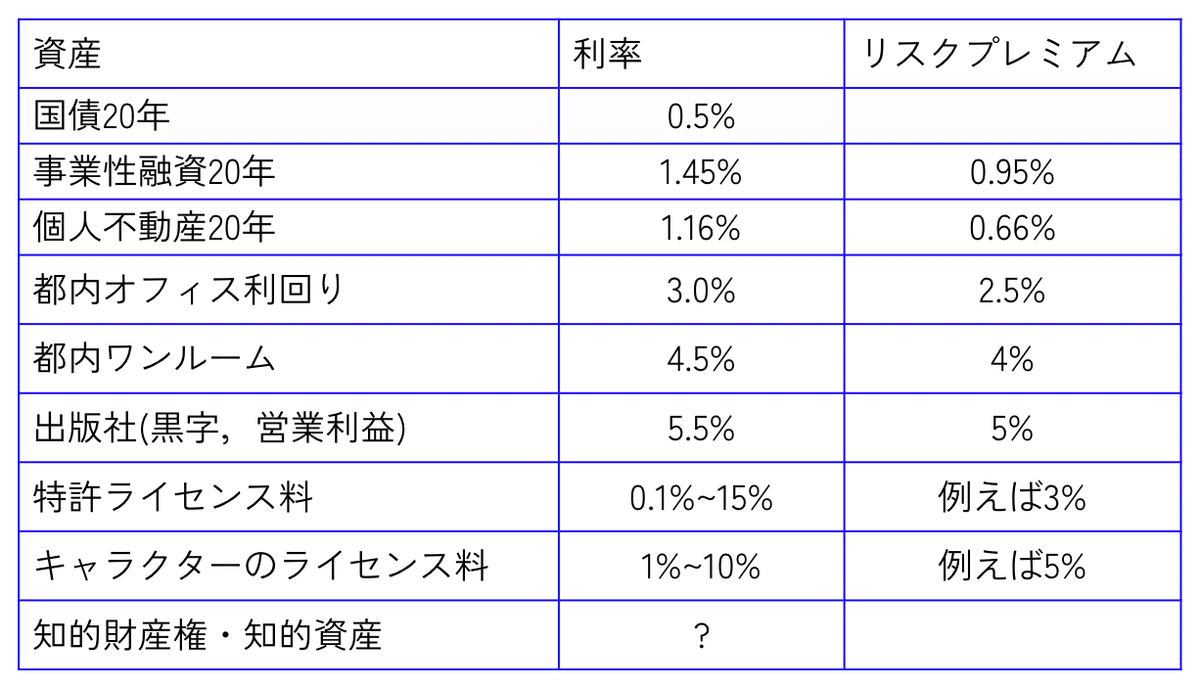

投資した資産が1年間に1回転する部分を取り出すように比率を計算できれば、資産への投資のリターンとライセンス料を対比することができる。

国債に100のCF(キャッシュフロー)を投入すると、1年後に100.5になるとする。出版社に100のCFを投入すると、1年後に例えば105.5になる。

インタンジブルズや知的財産・知的財産権に100のCFを投入すると、1年後相当でどれだけ収益を得られるかの利率が、免除ロイヤリティ料率となる。

7.免除ロイヤリティ料率の使い方

7.1 免除ロイヤリティ料率と経営

企業経営で自社の知的財産権について免除ロイヤリティ料率を算定し、検証し、目標を定めて経営の指標としたい。

そのためには、個別の特許権や商標権ごとに算定するのではなく、自社全体と、事業セグメント毎の数字を計算するのが良い。

営業利益と結びつけた情報とするために、営業利益が計算される単位(粒度)に合わせて免除ロイヤリティ料率を計算する。

そして、企業の業績に関して、短期の予想は財務情報で十分に行えることから、インタンジブルズや知的財産権についての情報は、中期・長期の予想や成長性・持続性の判断材料としたい。

10年後の将来像を予測するためには、過去10年を見る。

そして、10年間の期間をとると、マクロ経済や短期的な流行の影響を除去し、また、個別の技術そのものではなく、研究開発投資から知的財産権による競合品の抑止、差別化要因の保護を連続的に行えてきたかの組織力や体制を評価することができる。10年間ではなく、12年間でも良いが、特許権の存続期間が20年であるため半分の10年間とした。

本稿は、過去の免除ロイヤリティ料率を、過去10年間分の財務データの簡易な統計処理から推定する。そして、技術評価やブランド評価からスコアリングした免除ロイヤリティ料率を、過去10年間分の財務データから求めた免除ロイヤリティ料率と整合させることを提案する。

さらに、免除ロイヤリティ料率の経営で使用する目標値を、算出した現在の免除ロイヤリティ料率の2倍までの目処とする。

7.2 免除ロイヤリティ料率と知的財産権の損害論

田村善之教授は、上述のように「特許権の侵害は、有体物の毀損という形ではなくて、市場を媒介として損害が発生する」と説示する。

特許情報のみをみていても特許権による損害、つまり、利益や価値も判らないのである。

一方、財務データでは、どの製品がなぜ売れたのかは判らない。この点、本稿では、事業セグメントの粒度で、特許データと財務データの接点を探ることを提案する。

特許データも一定程度の大きさで認識する必要があり、IPCのクラス("A01"の3桁まで)とすることを提案する。

経営の成績は利益であるから、何らかの利益率をみる。財務会計や投資家にとっての重要指標として、加賀谷哲之教授の教え[8]に従い、売上高営業利益率(営業利益率や限界利益率)と、PBR(Price Book-value Ratio, 株価純資産倍率)の2つの指標を重視する。

[8] 加賀谷哲之教授は、日本企業の特徴を次のように分析した。

価値創造: 日本企業は、売上高利益率が低い。粗利益は英米仏より低く、営業利益率は中国、韓国、タイより低い。

企業価値: PBRが低い。PBR = PER×ROEではROEが低い。

ROEを資産回転率、財務レバレッジ、売上高利益率に分解すると売上高利益率が低い。

価値創造にせよ、企業価値にせよ、売上高利益率を高めることが処方箋でありレシピである。また、最近の加賀谷先生のご研究では、利益率を高めるだけでなく、差別化要因の裏付けがあるなど利益の質を高めなければPBRの上昇に結びつかないケースも見られることが報告されている。

日本企業の利益率はなぜ低いのか?,

會計,190(6), 2016.12, p.649-663

売上高営業利益率を高めていくことが日本企業の課題である。免除ロイヤリティ料率を使って過去の利益率を分析し、将来の価値創造の成果である利益率の向上を目指す経営が浸透して欲しい。

8. 過去の免除ロイヤリティ料率を財務データから推定する

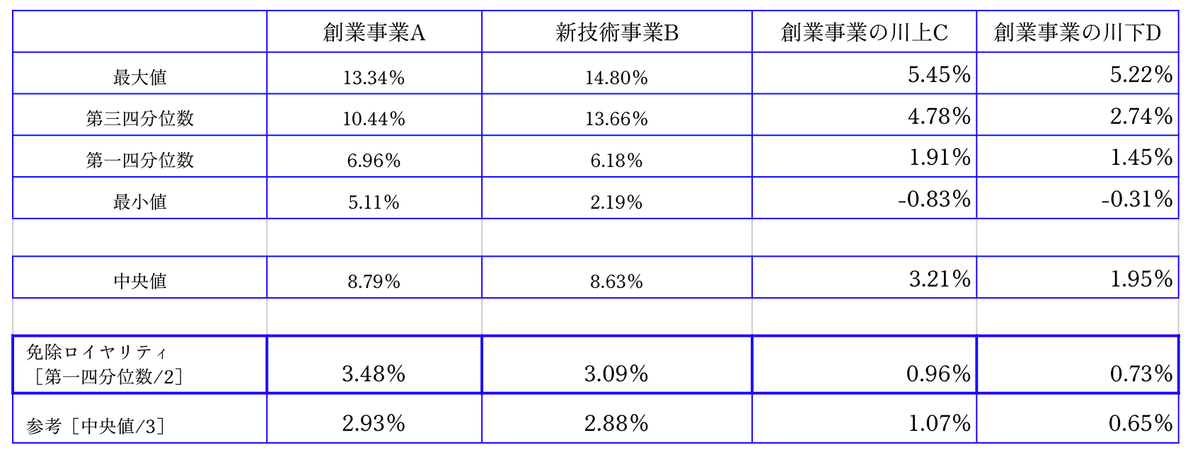

事業Aが創業事業、事業Bが新技術を中心とした事業で、事業Cは創業事業の川上、事業Dは創業事業の川下とする。事業セグメントが4つあり、10年間分の売上高と営業利益の数字を入手できたとする。そこから、事業ごとの営業利益率を計算し、最大値、最小値、中央値の他、第一四分位数(10ある利益率を小さい方から並べて1/4個目の値)と第三四分位数(同様に3/4個目の値)を求めた。

事業Dの顧客は、創業事業Aの顧客の顧客であり、遠慮が出る。全社的な方針が固まらず、参入はしたいが、利益率が低いという状況となるといったことが、日本企業では多々ある。

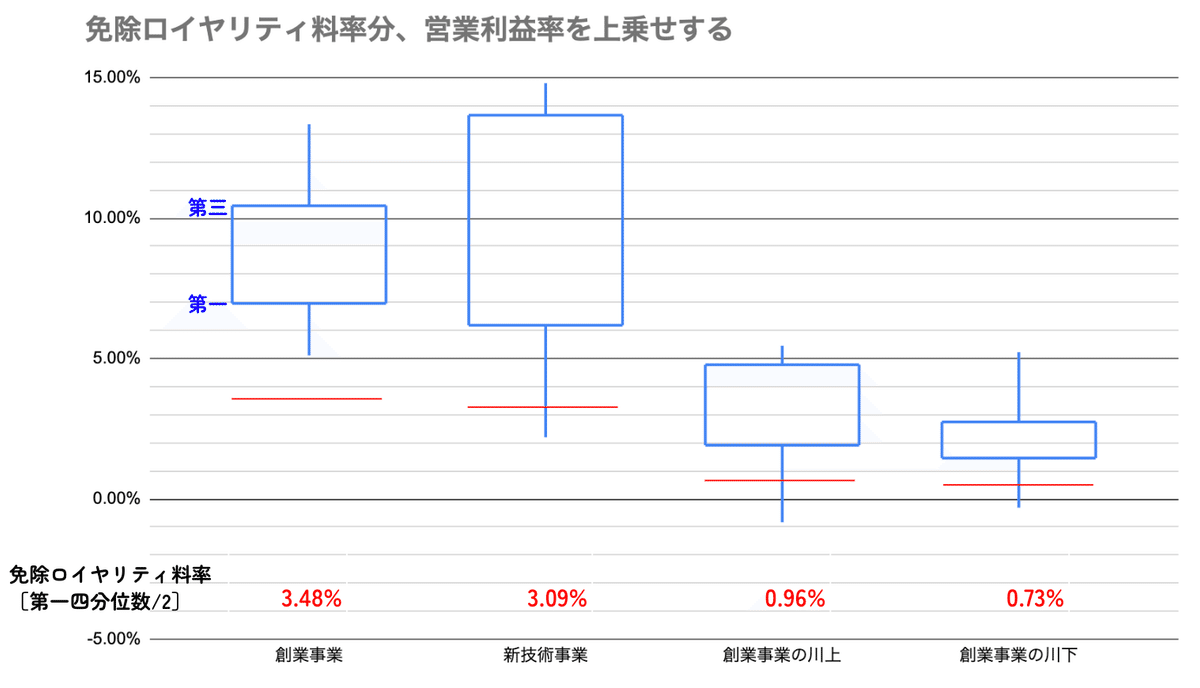

過去10年間の営業利益率の分布を事業毎に箱ひげ図とするとFig. 8_2となる。

図のクリックで箱ひげ図グラフのあるGoogleスプレッドシートへ

鈴木健治の知識経験により、過去10年間の営業利益率の分布について、第一四分位数を得て、その半分の値が、現在を含む過去10年間の免除ロイヤリティ料率であると認定する。

この免除ロイヤリティ料率は、知的財産権を中心とする全てのインタンジブルズで安定して稼げる控えめな値であり、特許権、ブランド(商標権)を中心に、営業力やリーダーシップ、取引先との長年の関係性の何かなどで稼いだ「価格プレミアム」の根拠(や保護する権利)の総体である。

第一四分位数の半分は、出発点であり、価値評価(バリュエーション)の結論ではない。免除ロイヤリティ料率を第一四分位数の半分としたのは、次の理由による。

営業利益の1/4よりも十分に小さく保守的である。

知的財産権による免除ロイヤリティ料率がこれより確実に多いとか、確実に小さいといえない。

10年間のうち1/4の期間で、その事業が赤字であれば免除ロイヤリティ料率は0以下に導かれることに、妥当性を見いだしている。

10年間のうち1/4の期間で、その事業の営業利益率が2%未満であれば、免除ロイヤリティ料率がほぼ最低水準の1%未満となり、知的財産権の影響がほぼ認識できない結論となることに、妥当性を見いだしている。

10年間のうち、3年間程度、利益率が高くても、免除ロイヤリティ料率に影響しないことに、妥当性を見いだしている。本稿では、知的財産権で長期的に稼ぎ、その価値創造を安定させる(長持ちさせる)機能に焦点をあてている。

10年間のうち、利益率が下がりすぎないときに、免除ロイヤリティ料率が高めに誘導されることに、妥当性を見いだしている。価値創造を長持ちさせる機能が発揮された際に、高めに誘導する。

複数の企業について、別途、直近20年間の特許情報を分析し、IPCのクラス毎に、被引用解析と、特許情報から人的資本の情報から社内の開発体制を想定し、免除ロイヤリティ料率の妥当性を検証した。別案として中央値の比率なども研究したが、第一四分位数による数字が特許評価との接続性が良かった。

ブランドのスコアリング自体はしていないが、既存のブランド価値評価モデルよりも控えめなモデルである。

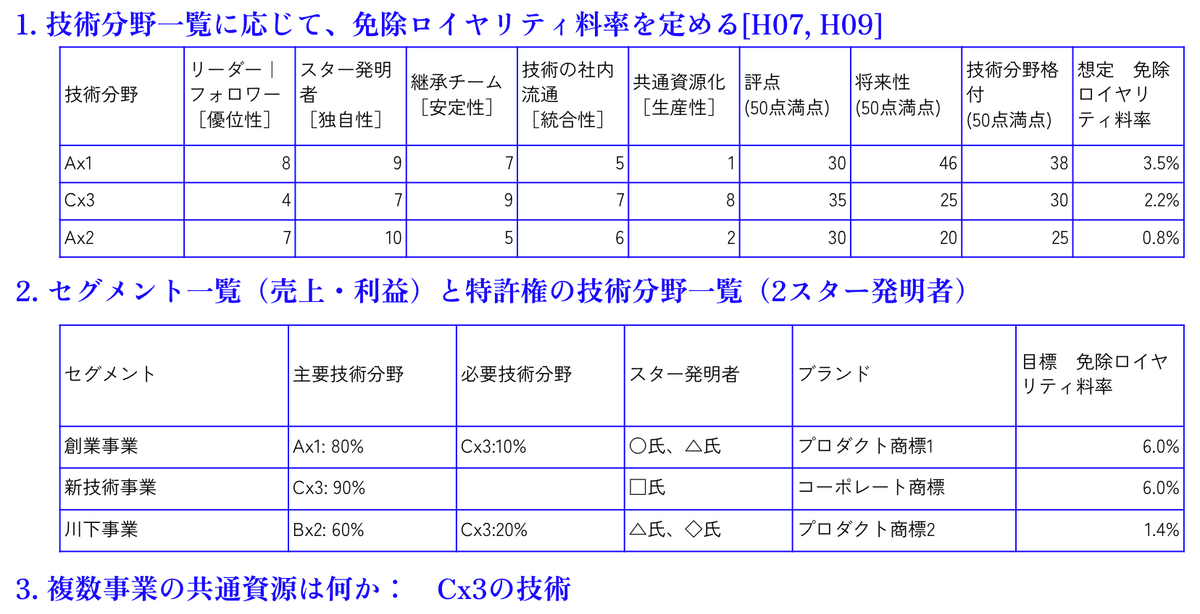

9.現在の免除ロイヤリティ料率を特許とブランドのスコアリングから計算する

技術分野 は、A01であれば「農業;林業;畜産;狩猟;捕獲;漁業」、A23は「食品または食料品;他のクラスに包含されないそれらの処理」という技術又は技術が適用される分野である。

技術分野をIPCクラスで特定し、また特定のキーワードを含む母集団を設定して、被引用件数が多い順にスター発明者とした。スターは、有名であり、新人の方が実力があるかもしれないが、新人は有名ではない。被引用件数はそのような指標であり、有名かどうかを示唆する。

特許データで有名であるということは、よく売れて、価格プレミアムのあった製品の差別化要因となる技術を発明していた可能性と相関する。スター発明者が有名な範囲は、社内とその技術分野で追従(フォロー)してきている同業他社である。

スター発明者がこの方ですね、と数社の社内の方に話してみると、すぐにエピソードが返ってくる程度に、被引用件数の多さから社内でも有名な発明者(研究開発者,エンジニア)を抽出できた。

スター発明者の存在を起点に、そのスター発明者が切り拓いた技術分野について、後継チームがあるか、スター発明者の共同発明者はどのような範囲か(異なる技術分野への展開や、世代間の継承)などを数値で評価することで、研究開発体制と、事業部を超えた社内技術の伝搬の有無と、それらが特許データから読み込める程度に知財活動がなされているかを評価した。

この被引用件数を使った特許のスコアリングから、技術分野ごとの免除ロイヤリティ料率を計算しておき、売上比率などを想定しつつ、過去10年間の営業利益率から求めた免除ロイヤリティ料率と整合するかどうか検証した。

スコアリングの評点や、売上比率等を調整し、製品市場や社内でなにが起きていたかを洞察し、免除ロイヤリティ料率の妥当性・整合性を検証した。

ブランドのスコアリングは、可能であれば、事業セグメントを単位にできると良い。事業セグメントと、技術分野(IPCクラス)がどう対応するか、知的財産権による部分と、他のインタンジブルズによる部分の区分けは、上手く分析しきれないこともある。その場合、事業セグメントへの割当を断念し、全社を単位に分析する。

10.未来の免除ロイヤリティ料率を目標とする

現在の免除ロイヤリティ料率を算定し、認定できたら、その数値を参照しながら、目標とする免除ロイヤリティ料率を定める。

鈴木健治の知識経験により、「知的財産権」の免除ロイヤリティ料率の目標値は、現在の免除ロイヤリティ料率の2倍を上限とする。例えば、創業事業Aの免除ロイヤリティ料率は3.48%であるから、次年度以後の目標値を定める際の上限は、上乗せ分が1倍で、6.96%までである。これは、3年後でも10年後でも同様である。

例えば、中期経営計画で、創業事業Aの営業利益率の目標が15%であるとしよう。ROEやROICを2桁にするためには、営業利益率で12%を超える目標にしたい。

創業事業Aの過去10年間の営業利益率の中央値は、8.79%である。経営計画での目標値の15%との差は、6.21%である。

中央値8.79%には、現在の免除ロイヤリティ料率の3.48%が含まれているから、知的財産権が将来上乗せすできるのは「上乗せ分が1倍」の3.48%で、6.21%に届かない。

届かない分の2.73%は、知的財産権以外の、営業力の強化、デジタル化、新しい共創、費用削減、購入体験の改善による価格プレミアムなど、なにかしなければならない。

この経営目標の場合、現状の努力を継続して8.79%を今後も稼ぎ、現在知的財産権で稼いでいる3.48%と、上乗せ分の3.48%の合計の6.21%を、知的財産権の目標の免除ロイヤリティ料率とする。

この6.21%を稼げる特許権群は、他社にライセンスするならば6.21%のライセンス料率を実現できる特許権でなければ、相場にあわなくなる。免除ロイヤリティ料率は、この市場の相場との対比ができる点で、精度を保ちやすい。

6.21%の免除ロイヤリティ料率の内訳として技術系の企業であれば4.1%を特許権による差別化要因の維持、2.11%を商標権による価格プレミアムの最低水準とするなど、仮の数値にしてみるだけで、どのような知財活動やマーケティングが必要となりそうか、成功確率の高い具体的な計画をイメージし、共有し、対話することができるようになる。

マーケティングに強い企業であれば、例えばアーカー教授の「ブランド・エクイティ・テン」など、価格プレミアムに焦点をあてるスコアリングモデルを開発することで、免除ロイヤリティと市場における製品の販売価格や顧客体験を洞察できる。

価格プレミアムについて、示唆に富むインテルの事例がある。

アーカー教授「価格プレミアムを追跡している企業の一つにインテルがある。毎週、調査員が、コンピュータ・ショップに出向き、顧客が「インテル入ってる」表示のないパソコンを快く買うにはどの程度の値引きが必要なのか、人々に質問している。この調査によって、インテルは、マーケティング・プログラムを評価し、ブランド全般の健全性を監視するのに使用可能な、価格プレミアムを継続的に測定する尺度を手に入れているのである」

例えば、インテルが入っているPCが2000ドルで、その購入者にインテルが入っていない同種のスペックのPCは、いくらなら買うかを質問する。1200ドルと回答した場合、800ドルが価格プレミアムであり、質問文の限定の仕方にもよるが「インテル入ってる」というマーケティングプログラムによるインテルのブランド価値である。インテルが入っていないノンブランド品に対して、800ドルの超過収益があるともいえる。

11.目標の免除ロイヤリティ料率を使った経営

式1の大小を逆転させてを再掲する。

ROIC > WACC + 目標免除ロイヤリティ料率

創業事業Aの自己資本コスト(例えばWACC)が5%であれば、目標の免除ロイヤリティ料率6.21%を加算すると、12.21%となる。

創業事業AのROICは、この12.21%を超えて欲しい。12%を継続的に下回るのであれば、黒字であっても、その事業セグメントから撤退するかどうかの議論をすべきである。

免除ロイヤリティ料率の目標値は、価格プレミアムの目標と相関する。自己資本コストという直接金融・間接金融に支払う配当や利子に加えて、目標とする価格プレミアムを稼げるかどうか、式1で検証できる。

知的財産権が経営に貢献したかどうかは、価格プレミアムが安定しているかどうかで評価できる。さらに、知的財産権以外のインタンジブルズとの結合性により価格プレミアムを維持できれば、知的財産権はより大きな貢献ができる。

価格プレミアム自体は、研究開発や、品質管理や、マーケティングや、製品の使用・設計や、アフターサービスや、ビジネスモデルなど様々な要因で定まり、時代に応じて変化するが、知的財産権の制度は急激に変化することはなく、可能な手立ては限られており、愚直に工夫するしかない。

12.知財経営の未来

12.1 投資家との対話

WICIジャパン非財務分科会報告書p.35(鈴木健治)より

鈴木健治「Fig. 12_1 提供価値と企業価値」は、経営デザインシートで描く提供価値が、将来キャッシュフローの規模と密接に結びついているが、しかし、将来キャッシュフローは5年後程度までの予測が一般的である

住田孝之「非財務情報開示をめぐる欧州等の動き」(2021年2月4日)p.10

佐藤明「財務と価値」(2020年7月20日)p.14

穐山美知太郎「WICI 非財務情報分科会」(2020年9月4日)p.3

等を参考として鈴木健治作成

12.2 経営デザインシートの役割

経営デザインシートに、ありたい未来の価値創造ストーリーを描き、文章で表現できる。それは、長期投資家や地域社会に向けて、財務で予測できない自社の長期の未来について、予測してもらうための情報になる。

WICIジャパン非財務分科会報告書p.45(鈴木健治)より

例えば、現在特許出願している内容で、5年後や7年後を予測できたとしても、さらに長期は、研究開発の体制、気風、いままでの成果、組織、人的資本、知財活動の内容や人員、組織体制などから予測するしかない。

つまり、6年先や10年後など、長期や超長期については、ビジョンやパーパスが共有されているか、どのようなシナリオを持っているか、社内で技術やブランドを共通資源として全部門からアクセスしやすくしているか、それらは今後の新製品の開発でも重要な役割を果たすかなど、製品や既存の財務データでの予測ではなく、組織のカルチャーや人的資本のエンゲージメントによる予測となっていく。

そのような横比較しやすい数字では表現しずらい価値創造のストーリーは、経営デザインシートなど統合思考のツールで作成すると良い。価値創造ストーリーの進捗を評価し、財務への結びつきのあるKPIを選び開示できるとなお良い。免除ロイヤリティ料率の目標値や推移はその重要な指標であり、対外公開せずとも、社内の各部門を繋げる数字になり得る。

12.3 統合報告書での知財活動の開示

知的財産権やインタンジブルズに関して、社内のコミュニケーションの質を評価するには、従業員へのサーベイも有用であるが、コミュニケーションの結果としての統合報告書の開示に注目することもできる。

知財部門が、統合報告書に枠をもらい知的財産権について開示できただけであっても、社内コミュニケーションがなされた証拠であり、素晴らしい。

理想は、CFOや、社外取締役が、自社の知財活動や、知的財産権の役割に言及することである。社内の深いコミュニケーションなしには実現できないだろう。

知財活動について、IR部門や知的財産部門が投資家に説明をし、投資家から宿題をもらい、日々の業務を改善していくのも、素晴らしいコミュニケーションの成果である。

12.4 理想の知財活動

日本企業の課題は売上高利益率であり、知的財産権やインタンジブルズが、利益率を上乗せできるような経営を目指したい。そのための数値として、古くから使われている免除ロイヤリティ料率を活用できる。

利益に関する数字があるなら、月1回ある経営会議で知的財産権の役割が取り上げられる可能性も生まれてくる。

過去10年間の財務データによる免除ロイヤリティ料率は、毎年更新すると、10年間単位の変化をとらえることができる。毎月更新する年計グラフが季節要因を除去できるように、経営や知財活動の変化が現れやすいと想定できる。

免除ロイヤリティ料率が何を可視化するかは、企業によって異なる。しかし、権利化業務の意味や価値を変えていくだろう。

13. インタンジブルズの開示

差別化要因や、それが知的財産権で保護されているのか、価格プレミアムを生み出しているのか、利益にどう貢献しているかについて、CEOやCFOが財務報告書や統合報告書で充実した説明をするようになれば、これらの報告の価値が高まり、より長期的な分析をうながし、長期投資家の増加が図られるだろう。

国際的には、気候変動に関する開示の充実が図られているが、生物多様性にせよ人権にせよ、各社のインタンジブルズがより良く機能してこその企業活動であり、信頼に基づく対話となる。

2023年から2025年にかけて、インタンジブルズの認識、分析、結合性や開示について、国際的な議論が再開する可能性がある。2005年に知的資産経営を提案し、統合報告の発行企業も多く、産業の裾野が広い日本が、知的財産権を含むインタンジブルズの開示ルールに大きく貢献できるよう、さらに研究し、仲間を募り、対話していきたい。

インタンジブルズの財務的な成果は、免除ロイヤリティ法で計算できる。

本稿の内容の責任は鈴木健治にあるが、WICIジャパン、IAbM総研、経営のデザイン研究会、知財活用ビジネス研究会、経営デザイン分科会からは様々な刺激を受けており、運営、会員、セミナーのご参加者など関係する全ての方に、感謝しています。

IFRS財団、IASBとISSB、EFRAG、GRI、TCFD、旧VRF、旧IIRCなどの文書から、思考のための示唆を受けています。記して感謝します。

Twitterで情報発信をしている経営、サステナビリティ開示、会計、知財の方々の活動に励まされています。ありがとうございます。

https://twitter.com/info_kvaluation