【MUP WEEK29~債権投資~】

こんばんは!

前回は投資の種類についてご紹介いたしました。

今回は投資の一つである債権に関してご紹介していきます。

まず前提として、投資に関しては理解していないものにはしないでください。

そして債権は『ローリスク・ローリターン』となっております。

1.年利とは

細かい話に移る前にまずは年利の種類について把握しましょう。

年利

👉年間でいくらの利益が出るかということです。

年利の種類は大きく分けて2種類あります。

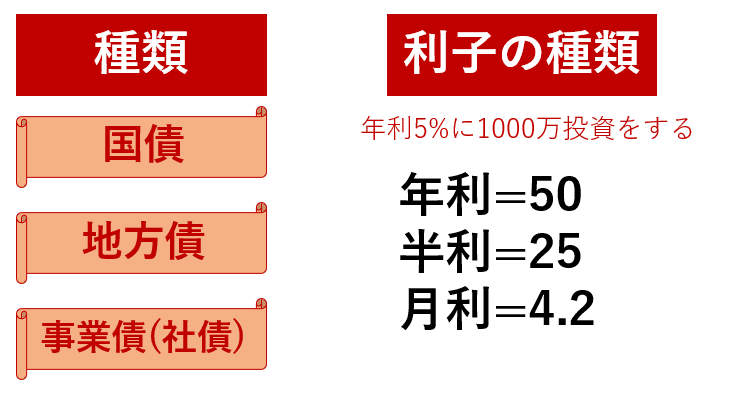

単利:預けた元本のみに利息がつく

1000万円に対して毎年3%の利息がかかる

複利:元本+利息に利息がつく

利息が足された元本をその期間の元本として新たに利息を計算していくことになります。

実際に図をご覧いただくと単利と複利では時間が経つほど大きな差が出てきます。

なので年利10%と言われてもそれが単利なのか複利なのか確認してください。

しかし、何年後にいくら増えたのかというのはすぐには計算できないですよね。

◆72の法則

『72の法則でお金を2倍にする期間がわかります』

72÷年利=お金が二倍になる期間

例

投資額1000万

複利3%

72÷3=24年

2倍になるには24年かかるということがわかります。

この2つを頭に入れてるだけで投資の話がしやすくなります。

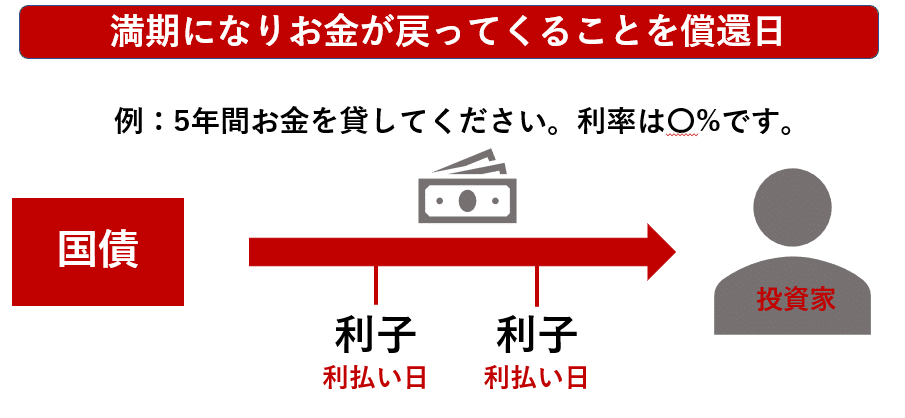

2.債権とは

シンプルに言えばお金を貸すといことになります。

しかし、お金を貸すときにはただでは貸さないですよね。

利率は高ければみんな買いたくなりますよね。

債権は企業や国が潰れなければ必ず返ってきます。

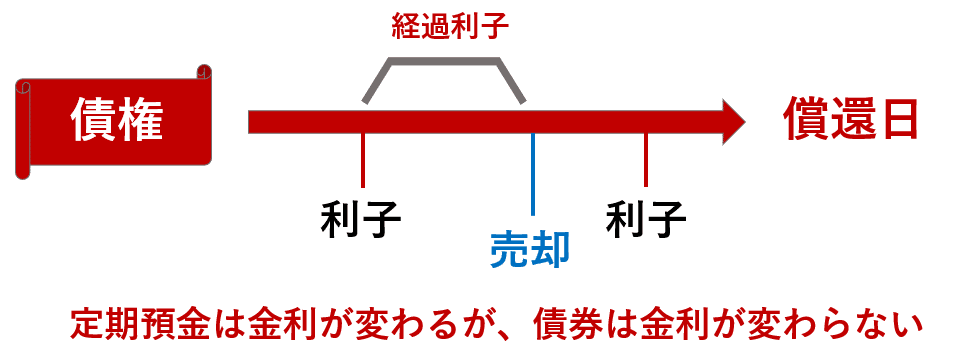

◆債権と定期預金の違い

3つあります。

・価格変動あり

・金利変動はない

・元本保証なし

債権と定期預金は辞める時にそれぞれ呼び名が違います。

定期預金:解約

債権:売却

◆債権は価格変動がある?

債権を売却する際は相場の変動があります。

◆債権は金利の変動はない?

ちなみに急にお金が必要になったときも

経過利子としてしっかりとお金がもらえる

経過利子

利付債を売買するとき、受渡日がその債券の利払日と異なる場合には、「買い手」は前回利払日の翌日から受渡日までの日数(経過日数)について、日割りで計算された利息相当分を「売り手」に支払うことです。

◆元本保証なし?

ということは定期預金の方が安全なんじゃないの?と思われた方!

国債を買った場合を考えてみましょう。

『銀行破綻が先なのか、国の破綻が先なのか』

もし国が破綻しそう(生活保障がなくなる)となった場合みなさんの行動を考えてみてください。

銀行に駆け込みお金を引き降ろそうとしますよね?

ということは、銀行が国よりも先に破綻します。

皆さん腹落ちしましたか?

また、利率が高いのは?

個人向け国債:0.05%

銀行預金金利:0.01%

ということは定期預金よりも債権を買うほうを選びますよね。

3.債権の種類

債権の種類は図のようになっております。

◆利子の受け方

これは2種類あります。

・利付債・・・利子の種類により一定期間で利子がもらえるもの

・割引債・・・中間の利子は無し、償還日に元本に上乗せして戻される

◆債権価格について

◆新発債

◆既発債

4.債権の選び方

債券はリスクもリターンが元々低いため、預貯金よりは良いよと言うお話です。なので、ご自身の状況に合わせて購入するのが良いと思います。

リスクと期間を見てください。

当たり前ですが、リスクが高ければ利息も高くなります。

また、返済する期間が長ければその分利息も上がります。

ここで質問です。

『なぜトヨタは社債を発行するのか?』

トヨタは4兆円以上の預金があります。

経営の本質を考えてみてください。

経営=先行き不明・不安です。

1.偽インフレアベノミクス

2.金融引き締めへの転換

ここの部分はこれまでの回でお伝えした、インフレなのに給料が上がらないという部分が関連しています。

トヨタは日銀が買うので金利を安く債権が発行できると考え、

金利が安いうちにお金を集めようとしています。

5.外国債権国債

外国債券国債・・・資産リスク分散の為に外国債に目を向けるのも大切です。

👉外国債券国債だと1ドル100円が120円に変動したら、債券で儲かった分+為替でもまた儲かるということになります。

◆まとめ

・債権は比較的にリスクが低い

・債権には新発債と既発債がある

・利益獲得は様々な手法がある(利付債・割引債)

・資産リスク分散のためにも外国債も重要

これで債権についてご理解できたかと思います。

定期預金をしようと考えていた方は、債券を買ってみてもいいと思います!

本日の最後までお読みいただきありがとうございます。

少しでもよかったと思ったら『スキ』して帰ってください^^

Ke1ta