月35万使いこんだ浪費家でズボラな私でもできた金銭管理【全文無料】

「貯金したいのにお金を使いすぎる」

「支出が収入を上回る」

「未記録のレシートを溜めてげんなりする」

「家計簿が続かない」

「予算を決めても守れない」

あなたにはこんな悩みがありませんか?

私も浪費家でした。

学生時代にはクレジットカードを使いすぎて、親から不正利用を心配されました。

仕送りの口座の残高をマイナスにしました。

月の支出が35万になったこともあります。

(大きな買い物はしてません。旅行も東京に行っただけです)

しかし、今は予算を守り、翌月にお金を繰り越せています。

今回は私でも予算を守れた金銭管理のやりかたをご紹介します。

金銭管理のよくある間違い

まず、金銭管理について皆さんがやりがちなよくある間違いについて説明します。

理想的な予算/全国的な平均/過去の支出の平均から予算を立てる

予算を立てるとき、

「食費は○○円が理想だから、食費の予算は○○円にしよう!」

と理想から考えていませんか?

私の周りにも、「食費1ヶ月1万円生活」に挑戦した人がいました。

しかし、理想は現実の私たちの生活習慣を無視しています。

理想のために生活習慣を変えるのはマジでしんどいです。

苦手なのにきちんとした自炊をしたり、好きじゃない魚肉ソーセージを食べたり、泣きながら玉ねぎを切ったり、手間ひまかけて鶏むね肉を柔らかくしたり……

無茶な予算設定は続きません。

また、

「食費は全国的には平均△△円だから、予算は△△円にしよう」

と予算を設定する人もいるかもしれません。

これもあなた自身の生活習慣を無視しています。

食費でいうと、料理が好きで毎日自炊する人と、自炊が苦手でできあいのもので済ませる人では費用が違いますよね。

人それぞれ生活習慣は違います。

あなたに合った予算設定が必要です。

そして、

「過去の食費の平均は▢▢円だから、予算は▢▢円にしよう」

と予算を設定する人もいるかもしれません。

しかし、平均が▢▢円であれば、12ヶ月の半分くらいは▢▢円を下回りますが、もう半分くらいは▢▢円を上回ります。

予算を上回ると落ち込みますよね。

それに、食費が予算を上回ったせいで、全体の支出が収入を上回るかもしれません。

では、なにが正しい予算なのでしょうか。

食費や光熱費といった、生活に絶対必要なお金の正しい予算設定は

「過去の支出の平均+1標準偏差」です。

これだけだとなんのこっちゃ?となりますよね。

詳しくはのちほど説明しますね。

余計なものを買うから/無駄遣いするから予算を超える

金銭管理の話になると、

「余計なものを買うのをやめよう」

「無駄遣いをやめよう」

という話が出ます。

では私たちは、余計なものを買っているから予算を超えるのでしょうか?

私たちは無駄遣いをしているのでしょうか?

ここで、私がお金を使いすぎていたときに買ったものを見てみましょう。

買ったものの中で、生活に必須ではないものをリストアップしてみました。

これらの予算が20000円だとしましょう。

これらのものの合計金額は34442円です。

この中から「不要なもの」を削るなら何を削りますか?

このときは手持ちの春服が微妙だったので見直していました。

おしゃれをアップデートしたいので、服は買いたいところです。

トレンチコートはないと春秋のおしゃれが回りません。

ボウタイブラウスは値が張りますが、千鳥格子のデザインで他に替えがききません。

折り畳み傘は、元々晴雨兼用のものに買い替えたくて、靴を買うときに送料を無料にするために買いました。

このときの私は太っていたので、ダイエットサプリも買いました。

また、私はソシャゲの推しにゾッコンです。目当てのグッズは買い逃せません。

私は手帳に日記を書くのが趣味で、おしゃれな日付シールを貼るのが好きです。

買った本は数に限りがあり、このとき買わないと手に入らない恐れがありました。

お茶を飲むのが癒しで、トゥルシーティーを飲むと癒されます。

さて、この中から「不要なもの」を削れますか。

人から見たら「これは不要だよね?」とおのおの思うかもしれません。

しかし、私には全部必要なものです。

「不要なものを買わなければ予算を守れる」という考えでは予算を守れないんです。

「必要なものしか買っていないのにお金を使い過ぎる」というお悩みを抱えるかたがいますが、当たり前です。

必要かどうかで判断するからお金を使いすぎるんです。

私たちは無駄遣いをしているから予算を守れないのではありません。

予算に見合わない買い物をしているから予算を守れないんです。

それではここから、具体的な金銭管理の方法をいくつかのステップに分けて説明します。

ステップ0:

プリペイドカードで支出の総量を把握する

まずは支出の総量を把握しましょう。

総量を把握しないと、自分の支出が健全かどうかすら分かりません。

私がやっているやりかたでは

「Visaプリぺ」+「Moneytree」を活用します。

Visaプリぺとは、三井住友カードのプリペイドカードです。

プリペイドカードは、先にお金をチャージして、そのお金で支払いをするカードです。

ほとんどの場所でクレジットカードと同じように使えます。

このVisaプリぺを、支出を管理するアプリ「Moneytree」に登録します。

するとVisaプリぺでの買い物が全てMoneytreeに記録されます。

Visaプリぺで支払いをして、それ以外の現金などの支払いを手動で入力すれば、支出の総額をMoneytreeで把握できます。

Visaプリぺのよい点は、利用するとメールが届き、①どこでお金を使ったか

②利用金額

を教えてくれるところです。

のちのステップでもこのメールを活用します。

(私はVisaプリぺしか使ってないので、プリペイドカードのリストがのっているリンクをのせますね。マネーフォワード対応のプリペイドカードもあります)

プリペイドカードのリスト:

https://my-best.com/12088

「クレジットカードやデビットカードではダメなの?」

と質問が飛んできそうです。

使いこなせるならクレジットカードでも大丈夫です。

金銭管理が苦手な人がクレジットカードを持つと災難になるリスクがありますが……。

デビットカードも、あなたの口座に対応するカードがVisaやMasterCardなどのどこでも使えるカードなら大丈夫です。

そうでない場合は使える場所が制限されるか、デビットカードを作るためにもう1つ口座を作ることになるので面倒です。

ステップ1:

支出費目を「基礎生活費」と「ゆとり費」に分ける

ステップ0では支出の総量しか分かりません。

Moneytreeでは、例えばAmazonで買い物したら費目が全部「買い物」に放り込まれます。

「買い物」といっても、食料品から本、おもちゃまでさまざまです。

これでは何にいくら使ったのか分かりません。

そこで支出を各費目に分ける必要があります。

そのときに既存の費目に分けるのではなく、支出を大きく「基礎生活費」と「ゆとり費」に分けると管理がしやすいです。

基礎生活費とは、生きていく上でそれがないと生物的・社会的に死ぬものに使うお金です。

例えば食料、衣料品、日用品、医療費、履歴書などが基礎生活費にあたります。

ゆとり費は、生きていく上でそれがなくても死なないものに使うお金です。

例えば本や交際費、入浴剤など、さまざまなものがゆとり費にあてはまります。

この考えかたはリベラルアーツ大学の両学長の動画から教わりました。

なぜ基礎生活費とゆとり費に分けるのかというと、支出のうち制限が簡単なものと難しいものを見分けるためです。

基礎生活費は生きるのに必要なお金のため、自分の意志で減らすのが難しいです。

ゆとり費は生きるのに必須ではないお金のため、自分の意志で減らせます。

私の場合、「らくな家計簿」というアプリで家計簿をつけています。

「らくな家計簿」では費目を自由に設定できます。

私の家計簿の分類は次のようになっています。

・家賃

・光熱費

・通信費

・基礎生活費

・ゆとり費

・特別予算

(単価7000円以上の基礎生活費orイベント・旅行代。一年の中でたまに発生する大きな支出)

私の場合はVisaプリぺとMoneytreeを使っているので、Moneytreeとは別にらくな家計簿に手動で支出記録をつけています。

マネーフォワード対応のカードをお持ちのかたは、マネーフォワード1つで自動支出記録もでき、独自の支出分類も設定できます。

外食や買い食いはどうするの?

基礎生活費とゆとり費の分類の話をしました。

では外食や買い食いはどちらに分類すればよいのでしょうか?

外食や買い食いには、

「食べることそれ自体は生きるのに必要だが、生活に必要な金額以上のお金を食に費やしている」

という特徴があります。

つまり、外食には基礎生活費とゆとり費の両方の側面があります。

外食や買い食いの分類について、対処法は2つあります。

1つは、基礎生活費かゆとり費のどちらか一方に分類する方法です。

この方法は楽ですが、かかった金額のうち、生活に必要な部分とぜいたくした部分の正確な内訳が分かりません。

もう1つは、かかった金額を基礎生活費分とゆとり費分に分ける方法です。

例えば、700円の外食を食べたとします。

この外食はぜいたくかもしれません。

しかしたとえ外食しなくても、どのみち食事代はかかります。

そこで、あらかじめ一食に必要な値段を410円と設定します。

この700円の外食は、うち410円が基礎生活費、290円がゆとり費です。

私の場合、外食や買い食いの基礎生活費を次のように設定しています。

一食:410円

主菜:220円

主食:40円

朝食:180円

この表にもとづくと、例えばいい肉を買って焼肉にした場合、その肉が500円なら、肉は主菜なので基礎生活費は220円、ゆとり費は280円です。

また、おやつを買って主食の代わりにした場合、おやつが200円なら基礎生活費は40円、ゆとり費は160円です。

もちろん、一食きちんと食べた上でこのおやつを食べたら、ゆとり費200円になります。

どうやってこの表の金額を計算したのかというと、普段家で食べるご飯のうち、主菜の値段、野菜の値段、主食の値段が最大でいくらかかるのかを、普段買っているものから計算しました。

外食や買い食いの金額を基礎生活費分とゆとり費分に分ける方法は、手間はかかりますが、生活に必要な部分とぜいたくした部分を正確に把握できます。

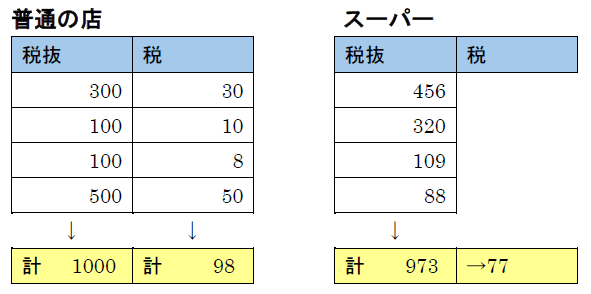

スーパーでの買い物の計算がめんどくさい

計算がややこしいのがスーパーでの買い物です。

まず、スーパーでは基礎生活費にあたるもの(生きていくために必要な食品・日用品)とゆとり費にあたるもの(いいお肉、ピザ、おやつ、お酒など)を両方買うことがあります。

そして、スーパーは他のお店と消費税の計算方法が違います。

他のお店は1つ1つの商品に対して消費税を計算し、最後に消費税を足し合わせます。

一方、スーパーはまず税抜きで商品の値段を足し合わせて、その総計から消費税を計算します。

なので、スーパーは商品ごとの税込価格の計算が複雑です。

例えば、いつもの食料品に紛れてプリンとアイスを買ったとして、いつもの食料品と、プリンとアイスのそれぞれの合計金額の計算に手間がかかります。

これについて、私は商品の金額を該当部分に入力すれば自動で基礎生活費とゆとり費を計算してくれるExcelシートを作成しました。

皆さまぜひご活用ください。

ステップ2:

3ヶ月間家計簿をつける

基礎生活費とゆとり費を含む独自の費目を作ったら、3ヶ月間欠かさず家計簿をつけましょう。

なぜ3ヶ月かというと、予算の計算にあたり最低3ヶ月分の記録をもとにする必要があるからです。

Visaプリぺを使っているかたは、Visaプリぺの「ご利用のお知らせ」メールを、受信箱とは別のフォルダに分類するように設定しましょう。

これで利用履歴を他のメールと分けて保管できます。

このメールには

①お金を使った場所

②金額

が書かれています。

それを読み、買ったものを思い出して、家計簿に記録しましょう。

フォルダ内のメールを毎日全て家計簿に記録済みにしましょう。

また、もしメールを溜めた場合は、古いものではなく一番新しいものから手をつけましょう。

溜まった古いメールを全て処理しなきゃと思うと、どんどん腰が重くなります。

古いものの処理よりも、新しいものの確実な処理を優先しましょう。

ステップ3:

基礎生活費と光熱費の予算を立てる

3ヶ月間家計簿をつけたら、3ヶ月分の記録が貯まります。

そこから、基礎生活費と光熱費の予算を立てます。

ここで使うのが、先ほどの

「支出の平均+1標準偏差」です。

標準偏差とは、「それぞれのデータの平均値との差の平均」を指します。

毎月記録をつけると、支出が平均よりも多くなったり少なくなったりします。

その差の平均が標準偏差です。

(ここで、「平均値との差の平均は0では?」と思ったかたは賢い。普通に平均値との差の平均を求めると0になります。なので、平均値との差を2乗したものの平均を出して、その平方根を求めます。)

Excelで月ごとの基礎生活費のリストを作り、そこから関数を使って平均と標準偏差を計算してみましょう。

平均はAVERAGE、標準偏差はSTDEV.Pです。

Excelが難しければこちらのサイトも活用してみてください。

平均と標準偏差を計算したら、平均の数字に標準偏差の数字を足してください。

その数字が「支出の平均+1標準偏差」であり、基礎生活費の理想的な予算です。

この予算なら、楽に予算を守れて、自然とお金が余ります。

※新しい月の記録が貯まったら、平均と標準偏差を更新してくださいね。

では、なぜこの数字がよいのでしょうか。

統計学の説明をしますね。

(ここは読み飛ばしても大丈夫です)

あなたが10000ヶ月支出を記録したとします。

すると、それぞれの月の支出金額は次のような図で表されます。

横軸が金額で、縦軸が頻度です。

平均に近い金額ほど頻繁に記録され、平均から遠い金額はめったに記録されません。

この10000ヶ月の支出記録のうち、支出が平均+1標準偏差の金額を下回る確率は約82%です。

つまり、支出が平均+1標準偏差を上回るほうが難しいんです。

だから、平均+1標準偏差の予算を確保すると安心なんですね。

同じように、光熱費の予算も「支出の平均+1標準偏差」に設定しましょう。

光熱費の場合はあなたのガス・電気会社のサイトに記録があると思いますので、そこから平均と標準偏差を算出してください。

ステップ4:

ゆとり費の予算を立てる

私の支出分類は

・家賃

・光熱費

・通信費

・基礎生活費

・ゆとり費

・特別予算

(単価7000円以上の基礎生活費orイベント・旅行代)

でした。

他の費目の予算から逆算して、ゆとり費の予算を立てます。

その前に、特別予算の予算を立てます。

特別予算とは、1年の中でたまに発生する大きな支出です。

家電や家具の買い替え、旅費、冠婚葬祭、サブスクの年払いなどの大きな出費が特別予算にあたります。

予算を立てるには、まず1年間で出費が前もって分かっている特別予算を書き出します。

そこから1年間での特別予算の金額を予想して、特別予算にあてるひと月の金額を割り出します。

それができたら、あなたのひと月の収入から、家賃、光熱費、通信費、基礎生活費、特別予算、貯金したい金額を差し引きます。

残った金額がゆとり費の予算です。

ゆとり費の予算

=収入-(家賃、光熱費、通信費、基礎生活費、特別予算、貯金したい金額)

「うわっ…私のゆとり費、低すぎ…?」

というのが正直な感想だと思います。

先ほど述べた通り、私たちは自分に必要なものを買った結果予算オーバーになります。

では、買ってよいものとダメなものをどうやって見分ければよいのでしょうか?

ここで自分に厳しくします。

支出記録の中で、1ヶ月であなたが買ったゆとり費の費目のものを全て洗い出したリストを作ります。

そして、優先度の高い順に順位をつけます。

ただし、予算内に収まらないものは全て切り捨てです。

それが終わったら、予算内に収まったものと収まらなかったものを見比べます。

予算内に収まったものが買ってよいもので、予算内に収まらなかったものが買ってはダメなものです。

やってみて悲しい気持ちになったかと思います。

私もなりました。

この悲しい気持ちにどう折り合いをつけたらよいのでしょうか。

まず、欲しいものリストを作ってください。

そして、その欲しいものがどのくらい欲しいか、5段階で評価してください。

1~3点のものは買う必要がないので原則諦めてください。

そして4~5点がついたものは、緊急性のあるものを除き、今買えないのであれば来月以降に先延ばししてください。

ステップ5:

ゆとり費の支出計画を立てる

ゆとり費の予算が決まったら、今月のゆとり費の支出計画を立てます。

今月買う予定のあるものや買いたいもののリストを作ります。

金額を書いておき、支払ったらチェックをつけます。

このときポイントが2つあります。

1つ目は、合計金額が予算-3000~5000円になるようにします。

2つ目は、緊急性のないものは月末に買うようにします。

これは急な出費に備えるためです。

ここまでのステップは次のようになります。

ステップ0:

プリペイドカードで支出の総量を把握する

ステップ1:

アプリを使い支出費目を「基礎生活費」と「ゆとり費」に分ける

ステップ2:

カードとメールとアプリを活用して3ヶ月間家計簿をつける

ステップ3:

基礎生活費と光熱費の予算を「平均+1標準偏差」に設定する

ステップ4:

他の費目の予算から逆算してゆとり費の予算を立てる

予算内で買えるものと買えないものを順位づけして仕分ける

欲しいものリストを作る

ステップ5:

ゆとり費の支出計画を立てる

金銭管理で気が楽になった

私が浪費しまくりの状態から予算を守るようになって、2つの感情が湧きました。

1つは、思い通りにモノが買えず不満でした。

そしてもう1つは、気が楽で穏やかになりました。

浪費中は罪悪感があり、いつか痛い目にあうのではと怯えていました。

欲しいものを買っても、また欲しいものが出てきて満たされませんでした。

自分を癒すためにひたすらお金を使いました。

しょっちゅうおいしいものを食べ、銭湯に行き、自分の助けになりそうな本を買い漁りました。

ずっと何かを追いかけていました。

金銭管理ができると、選択と集中をし、本当に欲しいモノだけを買うようになりました。

自分を癒すための出費はいらないと気づきました。

モノのありがたみが分かるようになりました。

「毎日高級料理ばかり食べてたらありがたみが薄れるけど、普段質素な食事をしてたまに少し贅沢するとすごく美味しい」

「毎日おもちゃをもらっていたらそれが当たり前になるけど、たまにおもちゃを買ってもらえたらすごく嬉しい」

そんな感覚でしょうか。

私はもう頭にぶら下げられたにんじんを追いかけなくてよいのです。

浪費をやめるのは苦しいです。

しかし、その先には心の平安と地に足の着いた幸せがあります。

私のやりかたを参考に、あなたに合ったやりかたで金銭管理に挑戦してみてくださいね。

この記事を書いたのはこんな人

ZINE「Domanda」発売中です

ZINE「Domanda」では,ADHDとうつ病と診断され,様々な挫折と試行錯誤を繰り返してきた私が,自身の苦労の中で感じたことのエッセイや,生活の中で編み出したハウツーを綴っています。ご興味のあるかたは,こちらの商品ページをご覧いただければと思います。

ここから先は

¥ 300

この記事が参加している募集

最近、1食63円の水で戻す海藻サラダを見つけたんですよ。安いし保存もできるし戻すだけでいただけるので便利ですよね。 70円で1食の海藻サラダをいただけます。このnoteが面白ければサポートをお願いします!いただいたサポートで海藻サラダをもりもり食べて健康になります🙏