ありそうでなかった商品!NISAで米国債を買えるようになった。

こちらも速報!記事になります。

これまで、新NISAでは債券を買えませんでした。

(債券ファンドは買えましたが)

ただ、今回の新商品の登場によって、新NISAで米国債が買えるように。これで、新NISAの非課税メリットを受けながら、利回り・損益分岐点を確定した形で、安心な投資ができる。

その新商品のメリットデメリット、そして誰が検討すべきか?も詳しく書いていきます。

では、早速いってみましょう!

債券はこれまで新NISAの対象外

これは新NISAのネックだったんですが、

これまで、新NISAでは債券投資が対象外でした。

そのため、債券に投資したいと考えていた方々には限られた選択肢しかありませんでした。具体的に米国債関連でいうと、選択肢は以下2つ。

生国債 vs 国債ファンドの徹底比較も以前してみたので、ぜひ併せてご覧ください。

しかし今回、新しい商品が登場したことで、

状況が変わりました。

新NISAで米国債を買えるカラクリ

先月、その状況が変わったのです。

新NISAでの債券投資はいまだにダメです。

でも、新NISAで”実質”米国債券投資をできるようになったーー。

そのカラクリをお話します。

それは、ズバリ、一銘柄の米国債に投資する投資信託ができたことです。表面上は投資信託ですが、中身は1銘柄なので、”実質”米国債を買っているということ。それが6月にでた大和アセットマネジメントの「iFreeHOLD」という商品。

通常、投資信託=分散というイメージで、場合によっては数百・数千の銘柄が含まれますよね。しかし、このファンドは分散投資せずに一つの米国債のみが含まれているという特徴があります。ちなみに、この1銘柄は2044年償還のゼロクーポン債。

故に、新NISAの基準をクリアしたということです。

ありそうでなかった商品「iFreeHOLD」

「なるほどな」となりますよね!

考えてみると、ありそうでなかった商品。

このファンドは、新NISA制度を潜り抜けるために、人工的な設計でできた新商品。通常、債券投資はどうしても課税対象になっちゃってましたが、投資信託の信託報酬コストを加味しても、新NISAの非課税メリットが大きいだろう!と、最終的に投資家にお得なように、それを体現して商品化されたイメージ。

では、

この商品の特徴を見てみましょう!

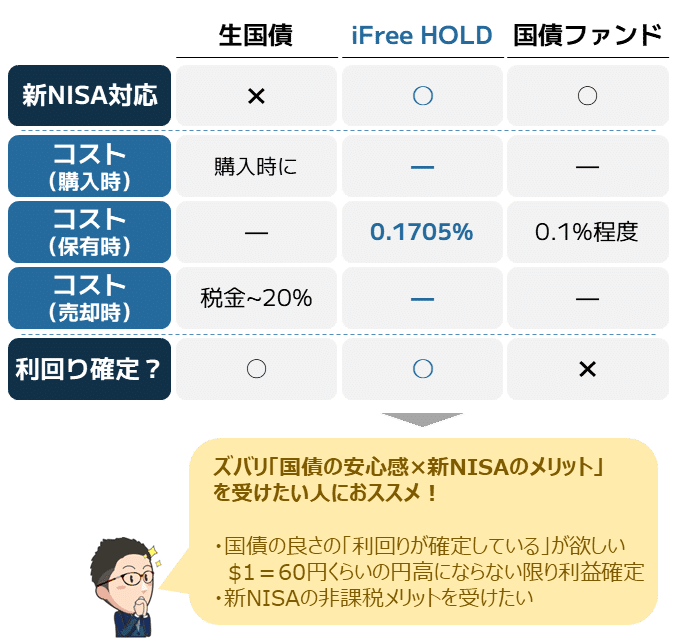

生国債のいいところとしては、買った時点で利回りが確定する点です。なのでアメリカという国自体がデフォルトしない限り、償還日までの利回りが100%確定する点 = ローリスクという点。そして、新NISA対象の投資信託のメリットは、普段だったらかかる20%の課税がなくなる点。

「iFreeHOLD」は

この二つの良いトコどりをした商品!

📌「利回りが確定する」とは?📌

通常株を買うと、今後どれだけ得するか、どれだけ損するか、誰もわかりませんよね。

しかし、国債の場合、買った時点でそれが確定するのです。アメリカという国が破綻しない限り。

利回りが確定しているということは、どの場面で評価損になるか?もわかるということです。言い換えると、この商品の損益分岐点。

そしてその損益分岐点を左右するのは、為替リスク = 円高リスク。この商品で言うと$1 = 60円くらいまでにならないと、元本は保証されている計算に。

丁寧なことに、大和アセットマネジメントがその損益分岐点を出してくれています。

言わんとしてることは、$1=60円には流石にならないだろう、という読みですね。

📌新NISAで非課税?📌

この商品は、新NISAの「成長投資枠」の対象となっており、投資信託の形でありながらも、実質的に米国債に投資することができます。

通常生国債を買う場合、20%税金がかかりますがそれがゼロに。債券投資に興味がある方にとって非常に魅力的な選択肢です。

実際リターンはどうなの?

「iFreeHOLD」が

生国債と国債ファンドの良いトコどりをした商品

ということはわかりました。

でも大事なのはリターンですよね。

それはどうか?

コストや税金を含めて計算してみました。

結果、iFree HOLDの方がよいです!

米国債もiFree HOLDも、同じ中身の商品(2044年償還のゼロクーポン債、ストリップ債)に投資すると仮定しています。ただ、コストがかかる部分が、買付時なのか売却益に対して税金がかかるのか、保有時ずっも手数料とられるのか、それぞれ異なります。

全て加味してもiFree HOLDの方が良い。それだけ、新NISAの非課税のパワーが大きい、ということですね!

どんなリスクがある?

もちろん、どんな投資にもリスクが伴います。

ここでは3つのリスクについてお話しますね。

📌外貨建てのための為替リスク📌

「iFreeHOLD」は米ドル建ての投資信託です。そのため、為替リスクが発生します。具体的には、投資元本や利回りが米ドルで計算されるため、円高や円安によって日本円での資産価値が変動します。

例えば、投資時よりも円高が進行すると、同じ米ドル額でも日本円に換算した際の価値が減少します。逆に円安になると、日本円での資産価値は増加します。

✳︎ここが上で言ってた損益分岐点と繋がります

📌途中売却の価格変動リスク📌

「iFreeHOLD」は満期まで保有することを前提としていますが、途中で売却することもできます。債券の市場価格は金利動向や市場の需給状況などにより変動します。そのため、投資期間中に金利が上昇した場合、債券価格が下落し、途中売却すると損失が発生する可能性があります。逆に金利が下がれば債券価格が上昇することもありますが、確実に利益を得るには満期まで保有することが望ましいです。

📌商品選びの柔軟性がない📌

「iFreeHOLD」は2044年に償還日を迎えるゼロクーポンの米国国債。こういう商品なので、これは私たち投資家に選べません。

例えば、特定の償還日を選びたい場合や、定期的に利子を受け取りたい場合(利付債)は、他の選択肢を検討しましょう。今回は、ゼロクーポン債なので満期まで利息を受け取ることなく、償還時に元本と利息が一括で支払われる形式です。

📌新しすぎて色々わからないリスク📌

この記事を書いている時点で、本ファンドの資産額や23億円程度。徐々に伸びて安心は増す一方で、最悪の場合、運用が成り立たず、繰上償還リスクすらあります。通常、50億円あると安心だよね、というラインと言われています。

あともう一点は総コストがわからないということ。まだ1年経っていないので、隠れコストがどれくらいが公開されていません。わかるのが来年の4月となります。

では、誰が買うべきか

改めて、まとめてみましょう。

「iFree HOLD」には、国債ファンド”らしさ”があります。

手数料のかかり方が、購入時ではなく、保有時の信託報酬であること。新NISA対応して非課税であること。

一方で、生国債”らしさ”もあります。

それは買ったときに、利回りが確定すること。いわゆる、安心感が高いということ。

では、誰はこれを買うべきか?

では、まとめていきます。

🔍買うべき人🔍

・ピンポイントで20年残存の米国債を欲しかった人:この商品がなければ生国債を買っていた人であればドンピシャ!

・株式のヘッジをしたい人:少額で株式のヘッジを目的に買うのは良いと思います。国債ファンドとほぼ同じ扱いになりますが

・元本保証の安心感を得たいが、税金を払いたくない人:「国債の安定性」と「新NISAの非課税メリット」を享受したい方におすすめ!

🔍買っちゃいけない人🔍

・キャピタルゲイン目的で買う人:償還日まで20年間、キャピタルゲインで持つのであれば、オルカン等の株式でも良いのでは?それだけ長期をすれば、過去データからは増えている

・配当目的で買う人:今回のiFree HOLDはゼロクーポン債なので配当はでません

・新NISAの非課税枠をMAX使える人:であるならば株式等アップサイドが大きいものを新NISAで投資し、債券等は特別口座でやりましょう。その場合、コストが少ない生債券の方がよい

私たちインデックス夫婦の場合、まだあと20~30年運用をし続けたい×子なしの共働きなので、リスク許容度は高い方ということもあり、まだ100%株式のポートフォリオで組んでいきます。ということで、今回はiFree HOLDは買わないことにしました。

🏃♂️ 行動に移そう

皆さん、いかがだったでしょうか?

少し工夫をして、新NISAの恩恵を受けられるような商品設計。クレバーだなぁと私たちは思ってしまいました。

これまで債券に投資する場合、特定口座で生国債を買う、新NISAで国債ファンドを買う、という2つの選択肢がありました。

しかし「iFreeHOLD」は3つ目の選択肢を与えてくれて、新NISAで米国債を買えるように。かなりピンポイントで「これが欲しかった!」「国債の安心感×新NISAのメリット」を受けたい人におすすめですが、万人にはおススメできません。少なくとも、ポートフォリオの一部で買うものですね。

今回も色々と資産形成について考える、

きっかけになったのであれば幸いです!

📝 関連記事 📝

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?