NISAは「枠」 器です

誤解されないように私のスタンスを伝えると

「NISA(少額投資非課税制度)は自己決定ができる成人は利用すべき制度」だと思います。

ただし、同じやり方で同じ利益を享受できないものであることも知っておくべきです。

2024年から新NISAが始まり、株価高騰もあり、情報が錯綜しています。

思うところをちょこちょこと記事にします。

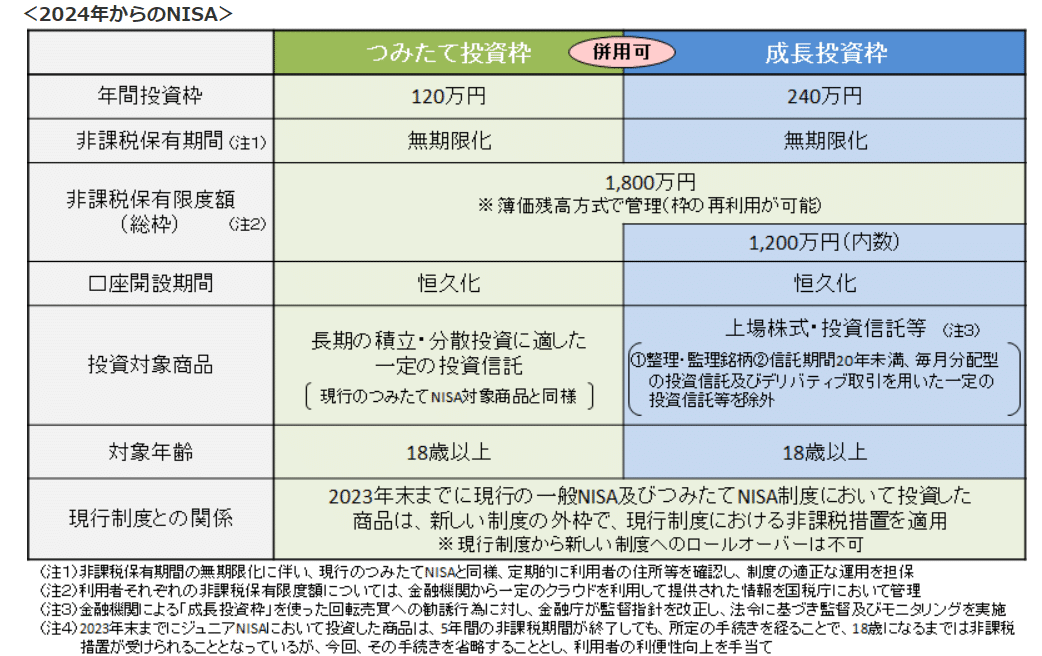

NISAは枠

NISA(少額投資非課税制度)は金融庁が作った「枠」です。

YouTubeなどで色々な情報がありますが、気になったら元の金融庁に聞きましょう。

金融資産の利子・配当についての非課税制度はNISAが初めてではありません。

昭和の時代「マル優(少額貯蓄非課税制度)」というものがあり、多くの人が利用していました。「預貯金の利子に20%の税金がかかるところを、少額の預貯金には利子の税金を免除しますよ」という、今のNISAの「配当金への課税はしませんよ」と同様の制度です。

これをよく利用された方はもう70歳を超えたでしょうか?

1963年(昭和38年) マル優(少額貯蓄非課税制度)開始 利子非課税制度

マル優(銀行預金50万円)・郵貯マル優(郵便貯金50万円まで)

1973年(昭和43年) 別枠で特別マル優開始

公社債投信など対象、株式投信は1972年から

1978年(昭和48年) 限度額引き上げ それぞれ300万円まで、合計900万円まで

1988年(昭和63年) 老人マル優に変更(対象者を65歳以上に限定)

2006年(平成18年) 特別マル優に変更(対象者を障がい者等に限定)

現在は対象者を限定して存続中

https://www.mhlw.go.jp/shingi/2005/11/dl/s1128-3k16.pdf

昭和の復興期、「個人のお金→銀行→融資→経済発展」をもくろんで始めた制度と言われ、この制度で集まったお金が昭和の高度成長をけん引する一因になったといわれます。

昭和48年の限度額引き上げでは、一人900万円まで非課税。

年齢制限もなかったことから、4人家族では3600万円まで非課税。

不正があったり、金持ち優遇と言われたり、国家間の問題でマル優はなくなっていきました。

昭和63年前後のバブルの時代、預金金利は6%近く。

マル優の「枠」を使って、銀行に預けておけば、みんな安泰。

バブルの頃、今80代の親が言っていました。

「銀行に1000万円置いとけば、年間60万円、毎月5万円の利子が入るから老後は安泰」と。

(その後金利が下がり、安泰ではなくなりましたが)

そして令和の時代にできたのはNISA(少額投資非課税制度)

「枠」は作って置かねば利用ができぬ。

令和の「枠」は、昭和と違いどこで作るかで変わってくる。

その辺は、またおいおいと。

この記事が参加している募集

共感してくださると嬉しいです。宝くじで5億円当たったらカナダに別宅ができますので、ぜひおいでください。犬をお飼いの方は犬オーナー用のマンションも運営する予定なのでご検討ください。