発生主義会計とは?・・・会計理論の本質がわかるnote

”皆さん、簿記って勉強されたこと、ありますか?”

会計は、いわゆる「ビジネスの公用語」。多くのビジネスパーソンは、会計の入口として簿記を学んでいます。そして簿記を勉強して得た知識は、働いていくうえで大変役に立ちます。他方で、簿記学習の「副作用」もあるのも事実。

”簿記や会計って難しくて堅苦しい・・・無味乾燥だ・・・”

そのような苦手意識を持たれている方も多いのではないでしょうか。その苦手意識の一要因に「発生主義会計?・・・よくわからない」もあるのでは。書店には会計の良書は沢山あります。でも、これら本の著者は、決算書を「使う立場」の会計事務所や監査法人の職業会計人が多いと思います。

ぶっちゃけ、教科書の体裁を保つために、発生主義会計の言葉だけを説明するものの、あまり紙面を割かずテキトー(?)に説明して終わりの本もあったりします。決算書を「使う立場」の著者なので、むしろ「作る立場」の会計理論を掘り下げるのはコスパが悪いのかもしれませんよね。

他方で会計学者。「使う立場」のみならず「作る立場」の両立場も考慮して、会計理論をガッツリ説明している良書が多いです。・・・でも記述が難しいんですよね。あと会計学者の先生は、多くの時間を大学や研究室で過ごしたりします。経理実務の「現場」に行くにしても、時間が限られてきます。

そこで「作る立場」の実務家視点で、発生主義会計を皮切りに会計の本質に迫ろう!というのがこのnoteです。

職業会計人と会計学者の「美味しいところどり」するイメージで・・・!!多くの会計実務書は決算書を「使う立場」で書かれていますが、私の場合「作る立場」で、たのしいイラストでサクッと説明していきます。

経理部門と仕事上関係するので、しぶしぶ?決算書数値を「作る立場」で簿記学習を始められた方もいらっしゃるのではないでしょうか。当noteは、その「副作用」で苦手意識を持たれているビジネスパーソンの皆さんを中心に読んでいただければ嬉しいです。

1.収益・費用の「認識」「測定」って何だ?

?!・・・いきなり「堅苦しい見出し」が来ました。用語の説明が必要そうですね。イラスト図解・・・と言えばマンガで物語風に説明するやり方もありますが、会計という抽象的な領域を物語風に説明しようとすると、かえって本質が分かり難くなると考えています。ズバリ「抽象的な考えをイラスト表現できる」私の持ち味を活かして、より難しい抽象的な概念を、イラストでイメージしやすく説明していきます。

ところで書店に行きますと、多くの会計の本が並んでいます。分かりやすい良書も多いですよね。ただ個人的には、わかりやすさを追求するあまり「物語風の例え話」が長すぎて、かえって分かり難くなる場合もあるのではと考えています。冒頭に述べた「簿記学習の副作用」で、かえって苦手意識を助長するかもしれません。

そこで「物語風の例え話」をできるだけ省略して、ストレートに会計理論をイラスト化してみました。きっと「専門知識のイラストの効果」も体感していただけるはずです。では一緒に、たのしく勉強していきましょう。

1-1.会計がやりたいことは極めて単純明快だ!

これから発生主義会計を説明するにあたりまして、収益・費用の認識と測定をどうするのか?・・・が基本命題になってきます。と、とにかく難しいというイメージを持たれがちな会計ですが、会計がやりたいことは極めて単純明快です。それは、会社が儲かったかどうかを知りたいということです。

では「儲かった」とはどういうことでしょうか。簿記の勉強された方なら「損益計算書上、収益ー費用=利益がでたということでしょ」と答えが返ってくることでしょう。では「収益ー費用=利益」とは何でしょうか。

儲かったということで、例えば競馬などのギャンブル。買った馬券を上回る配当があれば、儲かったと思うでしょう。すなわち、元々もっていたお金が増え、もっている財産が増えた状態、それが儲かったということです。これを損益計算書で「収益ー費用」を計算することで財産が増えたどうかを知りたい訳です。複雑に見える会計も、やりたいことは極めてシンプルなんですね。

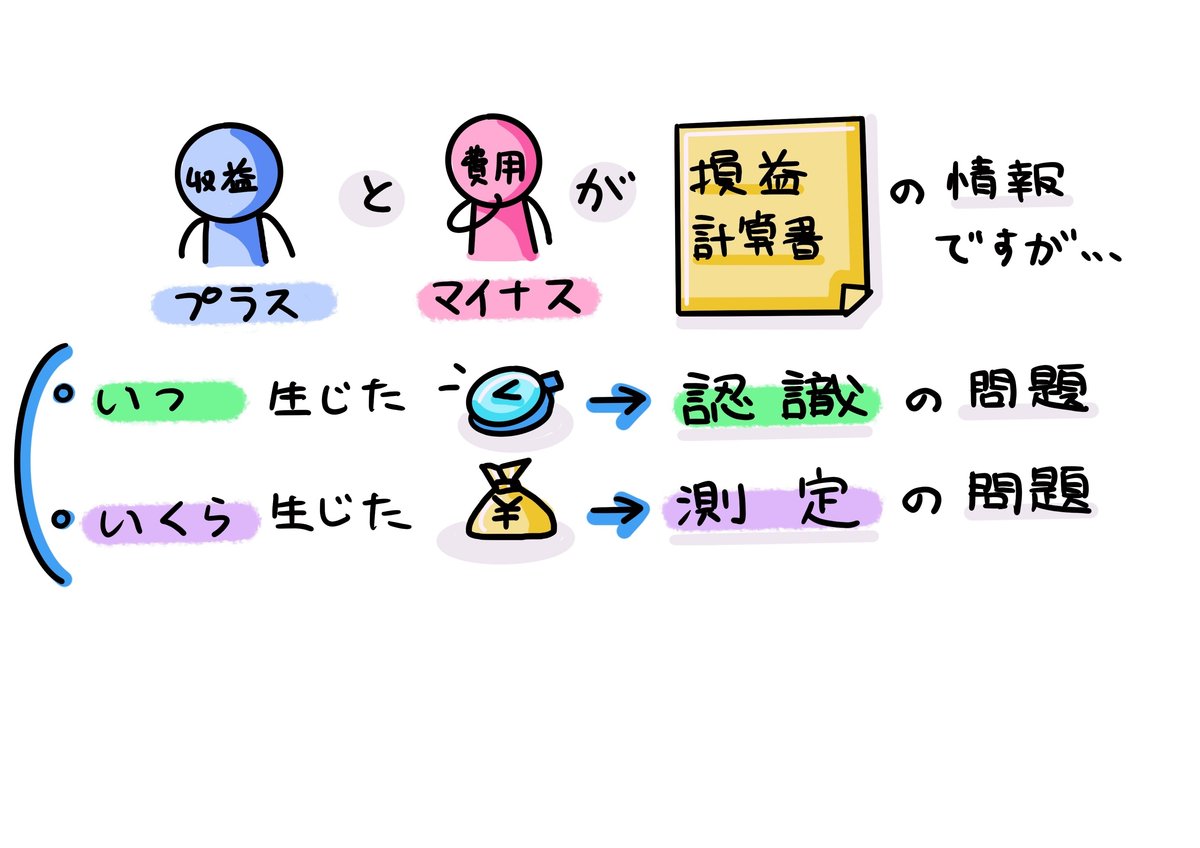

そうならば、なぜ会計は複雑に見えるのでしょうか。その原因の一つに、収益・費用が「いつ生じたか(=認識)」の問題と、「いくら生じたか(=測定)」の問題があり、考え方や立場によって、結論が異なり、その会計ルールを理解するにも苦労する・・・という訳なんですね。

1-2.収益・費用の認識と測定の用語を理解しよう

これまでの説明で、モヤっと専門用語のイメージが掴めたと思いますので、これら専門用語の意味を、やや「堅苦しい言葉」で正確に説明します。

■ 損益計算書

企業が保有する資産を利用して経済活動を行った結果、その成果として得られた売上高などの収益と、それを獲得するために費やされた売上原価・販売費・支払利息などの費用を対比することにより、その差額として純利益を明らかにする書面です。Profit and Loss Statementを略してP/L(ピーエル)と呼ばれます。

■ 収益

経済活動によって企業に流入した価値であり、純利益を増加させる項目です。原則として、資産の増加や負債の減少を伴って生じます。

■ 費用

収益が得られる過程で、消費されて企業から流出した価値です。収益とは逆に、純利益を減少させる項目であり、原則として資産の減少や負債の増加を伴って生じます。

収益と費用は、企業活動にともなって連続的・反復的に生じていますので、両者の差額として利益を測定するには、個々の収益と費用の計上時点を特定しなければならなくなってきます。

そこで収益・費用の「認識」「測定」の問題が出てくるという訳です。

■ 認識

収益と費用がいつ生じたものとして決めることをいいます。

■ 測定

認識された収益と費用に金額を割り当てる側面のことをいいます。

2.現金主義会計 vs 発生主義会計

2-1.まずは用語の説明・・・

収益・費用の「認識」に関する基本的な考え方には、現金主義と発生主義があり、それぞれの考えに基づいて行われる会計を「現金主義会計」および「発生主義会計」といわれます。では最初に下図②をご覧ください。

■ 現金主義

現金の授受に基づいて収益・費用を計上するという考え方です。

正直なところ、現金主義のほうが直感的には自然だと思います。原則は次で説明します発生主義ですが、現在も小規模な企業では、例外的に現金主義が認められています。

■ 発生主義

収益と費用は、収入と支出ではなく、その発生の事実に基づき計上するという考え方です。現金の授受ではなく、事実の発生です。

事実とは、例えば売上高の「商品の出荷」という経済的事実で、事実の発生に基づいて計上するので「発生主義」と言います。

2-2.数値を使って「現金主義会計 vs 発生主義会計」を考えてみた

なんだか、発生主義のお話になると急に難しくなりましたよね。そこで、下図③のとおり、具体的な数値を用いて説明しましょう。

◎1年目: 当社は100円の商品を2個(@100×2個=200円)を仕入先から仕入れ、対価200円を支払いました。

・現金主義会計 ➡ 200円の費用(=損失)が計上されます。

・発生主義会計 ➡ 費用は発生しません。

◎2年目: 当社は100円で仕入れた商品1個を、得意先に150円で販売。売上代金は3年目に受け取る「信用取引」にしました。

・現金主義会計 ➡ 現金収支はないので、収益も費用も発生しません。

・発生主義会計 ➡ 150円の収益と100円の費用で50円利益計上されます。

◎3年目: 当社は得意先より150円の販売代金を回収しました。

・現金主義会計 ➡ 150円(=利益)の収益が計上されます。

・発生主義会計 ➡ 収益は発生しません。

2-3.信用取引が発達している今日は「発生主義会計」が良い!

現在のビジネスでは、今回の例の2年目の「信用取引」がメジャーでは。つまり企業間取引において取引の都度、現金の授受は行わず、「当月末締め、翌月末未払い」のような形で代金の授受を行うのが普通です。個人の顧客であっても、クレジットカード取引と全く同じことになります。

上図③のお話に戻りますと、経営活動の成果の観点から、販売取引を成立させることがビジネス上一番重要であり、代金の回収は付随業務に過ぎません。したがって経営成果を適切に把握するには、販売時点の2年目での収益の認識が不可欠ということです。

よって、信用取引が発達し、企業が多額の商品在庫と固定資産を保有する今日の経済社会では「現金主義会計」は決して適切な利益計算方法ではなく、「発生主義会計」が優れているといえるでしょう。

3.発生主義会計には3つの基本原則がある!

いよいよ本題である、発生主義会計の説明に入ります。いきなり本題を説明しても分かり難くて、無味乾燥なので、今まで「認識」「測定」の説明を切り口に、現金主義会計との比較から、じっくり説明してきました。

これから、もっと抽象的な説明になりますが、会計理論の本質を理解するために重要な用語や概念をイラスト交えてじっくり解説していきますので、ぜひ最後までお付き合いください。

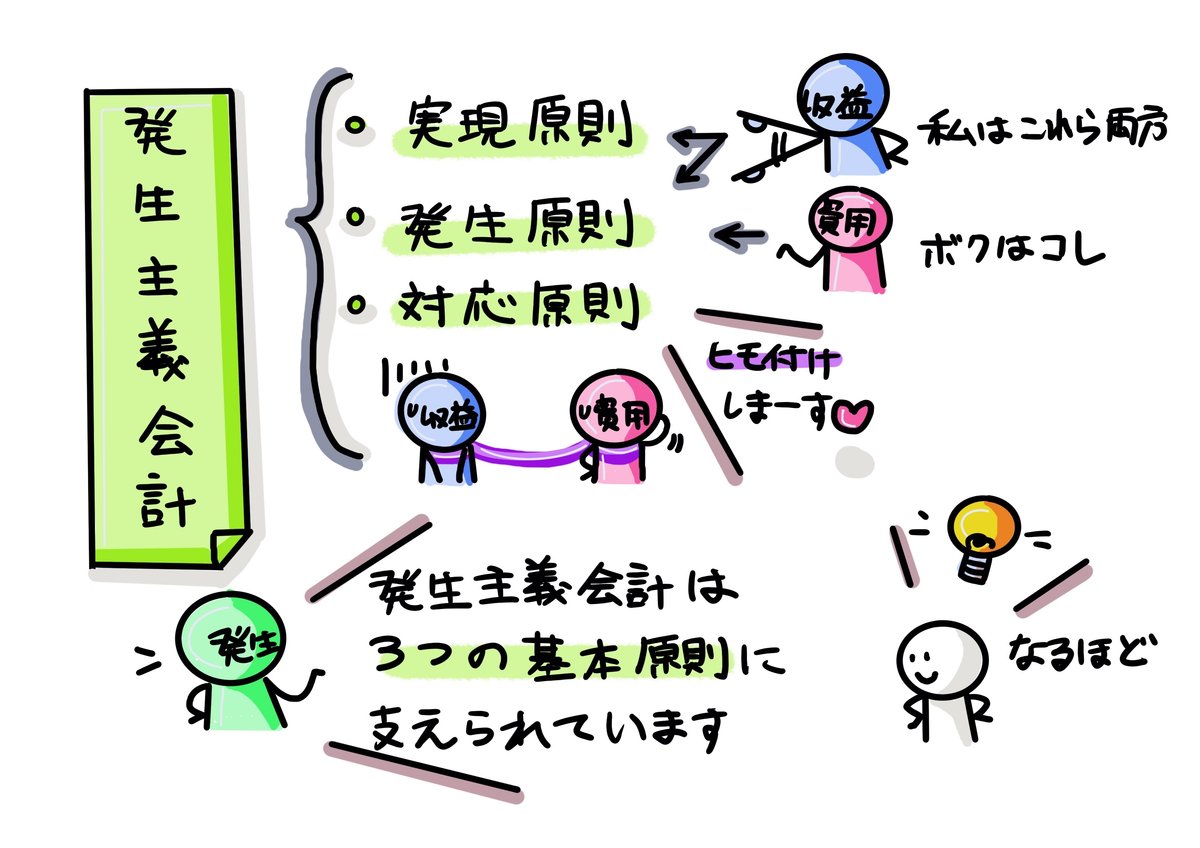

発生主義会計は、実現原則・発生原則および対応原則という3つの基本原則に支えられています。

まず売上高などの収益は、実現原則に従って「認識」されます。次に、売上原価・販売費・支払利息などの各種の費用は、発生原則に基づいて計上されます。そして最後に、対応原則により、収益と費用を対応づけた差額として、各期間の利益が算定されるのです。

では、これら3つの原則を 発生原則 ➡ 実現原則 ➡ 対応原則 の順に見ていきましょう。「発生主義会計」と「発生原則」・・・よく似ている用語ですよね。それもそのはず、発生原則は発生主義会計を支える最も基本的な原則です。でもあえて、次のことを意識してみましょう。

”用語で「似ているけれど違うもの」を意識しましょう!”

※ 似ているけれど違うもの:発生主義会計と発生原則の違い

おそらく、このnoteをここまで読まれている方は、会計の専門知識に何らかの関心がある読者の方と思われます。会計など学習していますと、専門的な用語や概念がたくさん出てきます。そして「似ているけれど違うもの」をモヤっと特に意識しなければ、チンプンカンプンになり「会計は難しい」と苦手意識につながるのではないでしょうか。

その逆に「似ているけれど違うもの」が意識できるようになると、ただの言葉の羅列ではなく、両者は違うものとして活き活きとしてきます。つまり「興味を持つ」ことにつながります。この意図で上図④を描き、「発生主義会計」と「発生原則」の違いを一目瞭然に分かるようにしました。

■ 発生原則

話は戻りまして、発生原則によりますと、収益と費用の計上は、現金収支の事実によってではなく、それら収益や費用の「発生の事実」に基づいて行われます。そこで下図⑤をご覧ください。

収益は企業活動による経済的価値の「生成」を意味し、費用は経済的価値の「消費」を意味します。したがって発生原則でいう収益や費用の「発生の事実」とは、企業活動に伴う経済的価値の「生成」や「消費」を表すような事実を意味します。

また発生原則は、経済的事実を正確に反映した利益測定を促進するために、重要な機能を果たしています。たとえば製造業・・・生産設備の仕様による経済的価値の消費を反映して、減価償却が行われたり、将来に支払われる退職金のための引当金が設定されたりするのも、発生原則に従った会計処理ということです。

先ほど出てきました図③のように、1年目で仕入れた商品の原価(200円)のうち、2年目に企業外部への販売によって消費された部分だけ(100円)が売上原価として費用に計上されるのも、発生原則の適用結果です。

このように発生原則は「発生主義会計の中心をなす計算原則」です。しかし全ての収益・費用の「認識」に際して、発生原則だけが全面的に適用されるわけではありません。特に収益の認識については、確実性や客観性の必要性から、発生原則だけではなく、次の「実現原則」の制約も受けます。

■ 実現原則

改めて図④を見てみますと、発生原則は、収益と費用の両方に関わる原則ですが、実現原則は収益だけに関する原則です。

実現原則は「収益に関しては、もう少し確実性や客観性が増してから計上を認めよう」という考え方を採っています。

収益というポジティブな情報は、安易に計上を許すと、水増し計上や架空計上がやりやすくなります・・・マズいですよね。そこで、収益については、次の2つの要件が満たされたときに「収益が実現した」と考え、計上を認めることにしています。これが実現原則です。

①商品やサービスの企業外部の第三者への移転

②その対価として、現金または現金同等物の獲得

ちなみに・・・最近、新聞やニュース等で「収益認識に関する会計基準」(以下、収益認識基準)という用語を聞かれた方もいらっしゃるかもしれません。2018年に公表、そして2021年から適用されています。

本会計基準の基本となる原則は、約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益を認識することである。

ざっくりいえば「売り上げの認識時期と金額については、取引の実態を表すようにしよう」ということを意味しています。具体的には、いつ売り上げを計上すべきか(認識)と、売上の計上額はいくらにすべきか(測定)の2点が、収益認識基準で明確になりました。

でも、ぶっちゃけ抽象的で理解しずらいですよね。収益認識基準は、様々なビジネスモデルに対応できるように基準が作成されているから、やむを得ないのかもしれません。

あと更にご参考までに収益認識基準17項の5ステップを紹介しますが、あくまで重要なのは前述の【実現の2要件】なので、実現原則の2要件が5ステップと、ずいぶん複雑になった・・・(汗)と悩まず、先ずは【実現の2要件】を理解するのが、優先順位が高いと考えています。

(1)顧客との契約を識別する。

(2)契約における履行義務を識別する。

(3)取引価格を算定する。

(4)契約における履行義務に取引価格を配分する。

(5)履行義務を充足した時に又は充足するにつれて収益を認識する。

では3つ目の原則、対応原則について見ていきます。

■ 対応原則

現金主義会計と比べた場合の、発生主義の最大の長所は、経済活動の成果をなす「収益」と、それを得るために費やされた犠牲としての「費用」を、厳密に対応づけることを通じて、各会計期間の経営成績(いわば企業の「通信簿」)がよりいっそう適切に「測定」される点にあります。このような利益計算(収益ー費用=利益)の基礎をなすのが、対応原則です。

つまり対応原則は「費用は収益獲得の経済的犠牲である。したがって、収益獲得に貢献した部分を費用として収益と対応づけて計上する」というものです。

これは、ある意味、費用とは何かということを規定している原則です。発生主義会計では、キャッシュの支払いは費用を意味しません。だったら、費用は何か?ということです。

対応原則によりますと、それは「収益獲得の経済的犠牲」です。あくまでも、収益獲得に貢献したものを「費用」とすることなのですね。ここで下図⑦をご覧ください。収益という「プラス効果」に、収益獲得の経済的犠牲である費用「マイナス効果」を対応づけています。

先ほど、経営成績=企業の「通信簿」とシレっと説明しました。対応原則は、所定のコスト負担をもって最大の成果を達成するという、企業の経済活動の本質から派生しています。例えば販売活動は、一方で保有資産の減少や販売費の発生というマイナス効果を引き起こすと同時に、他方では売上高の達成というプラス効果をもたらします。

このマイナス効果とプラス効果は、企業の営利活動から生じたものであり、両者の間には明らかな関連性が存在します。そこで会計は、経済的活動が引き起こすプラスの効果を収益として把握し、マイナスの効果を費用として「認識」することで、両者を対応づけて利益を算定し、企業の営利目的の達成度合いを「測定」しているのです。

上図⑦の下半分をご覧ください。収益と費用の対応関係を「認識」する仕方には、大別して2つの方式があります。1つ目は、製品の売上高とその売上原価のように、特定の商品(上図⑦の場合でしたら宝石)を媒介として収益と費用の対応関係を直接的に認識する方法です。この方式を「個別的対応」といいます。

この方式が最も厳密な対応づけの方式ですが、広告宣伝費・賃借料・支払利息のような多くの費用項目については、売上高や受取利息など収益項目との間に、特定の商品を媒介とした対応関係を識別するのは難しいですよね。そのため、収益と費用を対応づける第2の方法として、同じ会計期間に計上された収益と費用は、それらがその期間の経済活動を通じて対応しているものと考え、会計期間を媒介とした対応関係が「認識」されることになり、この第2の方式を「期間的対応」といいます。

4.発生主義会計をもう少し「深掘り」しよう

以上、発生主義会計の3つの基本原則を説明しました。これから3つの基本原則の関係について、イラスト図解したうえで、貸借対照表の構成要素である「資産」のお話につなげます。

4-1.発生主義会計の3原則の関係をマルっと図解!

これまで発生主義「会計」について説明してきましたが、改めて「会計」の意義についても触れたいと思います。私の経験上、最初に会計の意義を説明すると「会計は堅苦しい・・・」のイメージになってしまうので、この終盤のタイミングで説明します。

■ 会計

会計は、ある特定の経済主体の経済活動を、貨幣額などを用いて計数的に測定し、その結果を報告書にまとめて利害関係者に伝達するためのシステムです。

■ 決算書

会計といえば「決算書」です。この決算書という用語ですが、上場企業では「財務諸表」と呼ばれることが多いと思います。財務諸表という用語は、「金融商品取引法」という法律に出てきます。他方、全ての会社が遵守しなければいけない法律といえば「会社法」です。会社法では、決算書のことを「計算書類」と呼んでいます。

これら決算書のメインになるのが貸借対照表(B/S:Balance Sheet)と損益計算書(P/L:Profit and Loss Statement)という2つの表です。この損益計算書は、これまでの発生主義会計の説明でも取り上げてきました。さらに、キャッシュ・フロー計算書(Statement of Cash Flows)という3つを称して「財務主要3表」と呼ばれる場合もあります。

■ 発生主義会計の3つの基本原則の関係

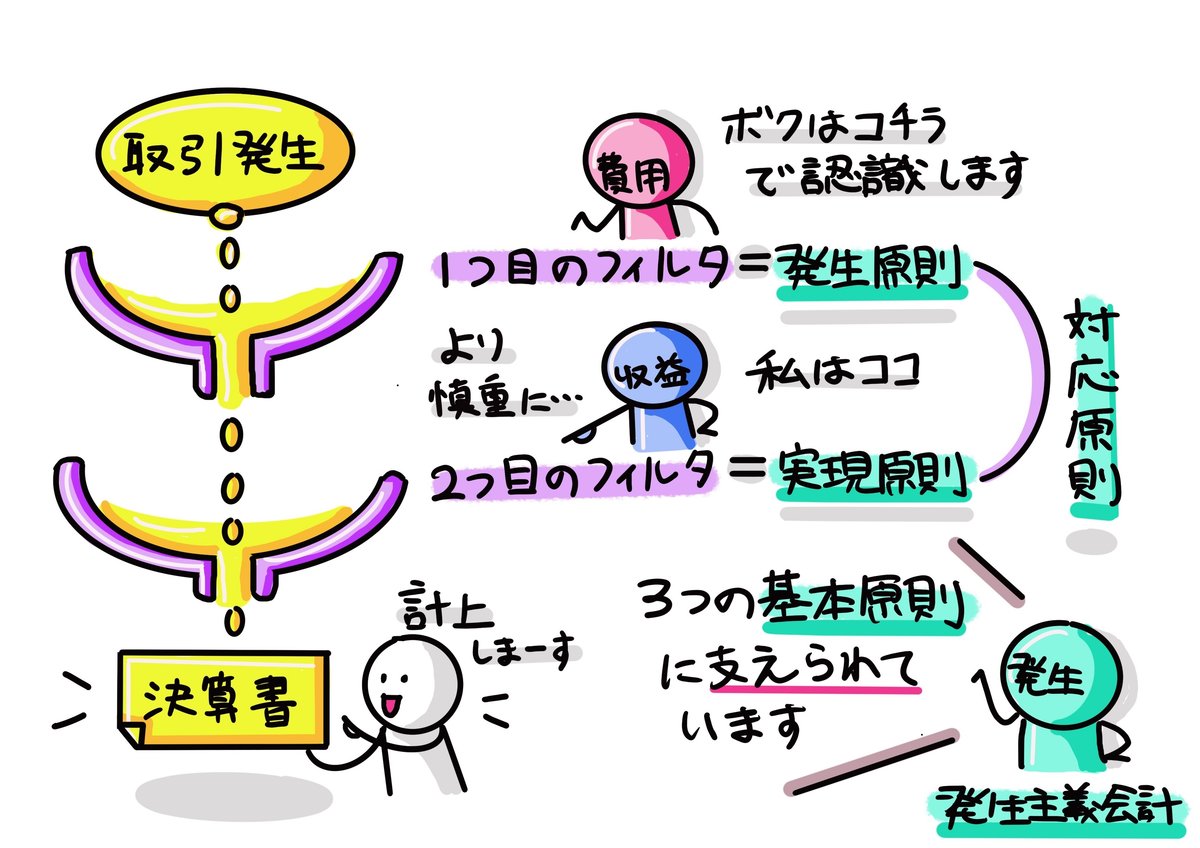

以上、会計と決算書の意義について説明しましたが、下図⑧の左端のように、企業で取引が発生したもの(取引発生)が落ちてきて、決算書に計上されるプロセスのイメージです。そして「発生原則」と「実現原則」の2つのフィルタを通して「認識」されます。

1つ目のフィルタ。発生主義会計では「発生原則」に則り、収益や費用の「発生の事実」に基づいて認識されます。ただし収益についてはもう少し確実性が増してから計上を認めようという考えも必要になってくるからです。なぜなら「対応原則」で、収益獲得に貢献したものを「費用」としますが、「収益」というポジティブな情報は、安易に計上を許すと水増し計上や架空計上がやりやすくなってしまうので、収益の認識は慎重に行う必要があるからです。確実性や客観性が必要ということですよね。そこで2つ目のフィルタである「実現原則」の制約を受けることになるということです。このように、発生主義会計は3つの基本原則に支えられている構造になっています。

4-2.貸借対照表の構成要素である「資産」のお話

「発生主義会計の3つの基本原則の関係まで見たので、全て終わった~♪」

・・・ではありません。実はまだ、実現原則のお話には「続き」があります。先ほどの「■ 決算書」の説明でもありました通り、損益計算書の他に、貸借対照表が決算書のメインになるので、貸借対照表の原則もこれから見ていきます。ところでその前に、実現原則のお話の「続き」とは何でしょうか。

まずは実現の2要件の復習です。今は「収益認識基準」の複雑な考え方は一旦忘れてください。下図⑥の上半分のみ見ていただければ大丈夫です。

①商品やサービスの企業外部の第三者への移転

②その対価として、現金または現金同等物の獲得

この実現の2要件②で出てきました「現金または現金同等物」とは、現金預金や売掛金などの「貨幣性資産」の形態をとります。貨幣性資産・・・難しい用語が出てきましたのでイラスト図解します。下図⑨をご覧ください。

これは、事業投資から始まり(上図⑨の上部分)、生産活動、営業活動の努力の結果(上図⑨の右半分)、営業成果として収益が実現(上図⑨の下部分)。そして事業投資の回収活動として、売掛金を回収して再び事業投資に充てる(上図⑨の左半分)、営業循環のサイクルを示した図になります。

そして、現金預金や売掛金などの「貨幣性資産」とは後者の上図⑨の左半分の過程にある項目をいいます。他にも余剰資金の運用としての保有株式や貸付金など、最終的に収入となって貨幣を増加させる資産をいいます。

これに対し、上図⑨の右半分の過程にある項目(機械や商品)のように、生産・販売を経て最終的に費用となる項目は「費用性資産」といいます。

現金預金、売掛金、保有株式、貸付金、機械、商品・・・そろそろ、貸借対照表科目が気になり始めたと思いますので、損益計算書のお話はおしまい。発生主義会計のお話も以上になります。そして以下は、貸借対照表のお話をしていきます。発生主義会計は「利益測定」の基礎概念でしたが、これから「資産評価」の基礎概念と区分して説明していきます。

5.最後に貸借対照表の原則もフォローします

5-1.まずは用語の説明・・・

これまで発生主義会計の説明を1万字のボリュームで説明してきましたが、会計理論の本質というには片手落ちなんですね。損益計算書だけ見て、貸借対照表がモレている・・・そこで、最後にフォローしていきます。まずは用語の確認をしていきましょう!いつものとおり、ちょっと堅苦しい説明にはなりますが、正確性を重視していますのでご了承ください。

■ 貸借対照表

企業が経済活動に必要な資金を、銀行借入金などの形で債権者から調達した部分(負債)と、出資者から居室を受けた部分(資本)に分けて示すとともに、それらの資金が経済活動のために商品・原材料・生産設備・土地などの項目(資産)に投下されている状態を対比して表した一覧表です。Balance Sheetを略してB/S(ビーエス)と呼ばれます。

■ 資産

過去の取引または事象の結果として、財務報告の主体が支配している経済的資源をいいます。

■ 負債

過去の取引または事象の結果として、財務報告の主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物をいいます。

これら資産、負債の定義を満たした項目については、次にその「評価」が問題となります。このうち負債の多くは貨幣で決済すべき義務なので、その評価に関する見解の相違は相対的に少ないです。が、資産に関しては、いくつかの評価基準があります。皆さんも「原価主義」だの「時価主義」だの、一度は聞かれたことがあるかもしれません。次にこれらを見ていきます。

5-2.わが国って原価主義?時価主義?それとも・・・?

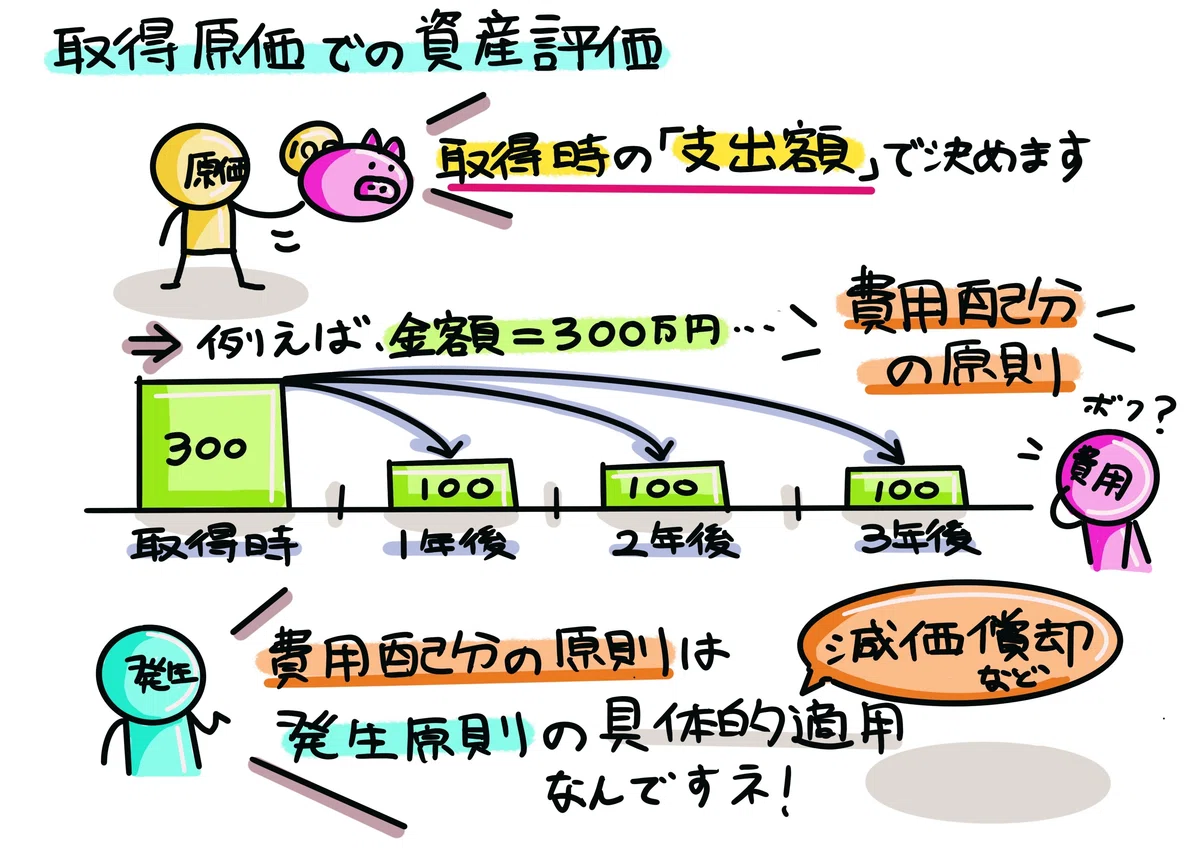

まず、貸借対照表に関して知っておきたい原則は「取得原価主義」です。単に「原価主義」ともいわれ、次の2要件からなります。

①資産・負債の貸借対照表への計上額は、取得時の支出額に基づき計上

②資産・負債の保有中は、時価の変動があっても評価替えしない

取得原価主義の②の要件は、一度計上したら評価替えせずに、ずっとそのままの価額ということです。その対立概念が「時価主義」で、時価の変動によって評価替えする考え方になります。

■ 混合的測定

わが国の現行の会計基準は、資産を2種類に分類したうえで、原価主義と時価主義による評価を下図⑩のように区分して適用しています。この状況は「混合的測定」とよばれています。

なお「事業用資産」とは、原材料や機械装置など、生産や販売など本来の企業活動に用いる資産をいい、取得原価が原則的な基準として採用されます(原価主義)。

他方で「金融資産」とは、余剰資金の運用として保有する株式等をいい、現在の市場価格を中心とした時価で評価されます(時価主義)。

なぜ事業用資産と金融資産で異なった評価基準が適用されるのでしょう?

短期利殖のための保有株式のように、余剰資金の運用の結果として企業が保有する金融資産の顕著な特徴は、誰にとっても市場価格に等しいだけの価値を持っており、事業の遂行に影響することなく市場価格での売却が可能な点です。

また市場での売却以外に、投資の目的を達成する方法もありません。したがってこのような金融資産は、市場価格を中心とした時価で評価するのが適切といえましょう。

これに対し、原材料や機械装置などの事業用資産は、もともと時価変動による利益獲得を目的に保有されているわけでもないし、転売してしまえば事業活動に大きな影響が生じます。しかもこれらの事業用資産の価値は誰がどんな目的で保有するかによって異なります。よって保有中は、取得原価で評価しておく(原価主義)のが無難ですよね。

■ 費用配分の原則

あと最後に、忘れてはいけないのが「費用配分の原則」です。

原価主義のもとでは、棚卸資産や有形固定資産のような事業用資産は、いったん取得原価で資産計上された後、その消費に応じて各事業年度の費用として配分されなければならない!とするのが「費用配分の原則」で、図⑤の発生原則を具体的に適用した考え方です。

たとえば商品の取得原価のうち売上に伴って引き渡しが完了した分だけを売上原価に計上したり、下図⑪のように機械設備の取得原価(300万円)を使用に伴う価値減少の発生に応じて減価償却費に計上する手続き(毎年100万円)です。

以上、いかがだったでしょうか。決算書を「作る立場」になりますと様々な取引事象が発生して、簿記でおなじみの仕訳を取引部門や経理部門が起票することになります。

たとえば経理部門の立場でしたら、取引発生部門の担当者から事象を確認し、経理伝票の指示をしなければいけませんが、イレギュラーであった場合には「自分なりの会計理論」が整理されていないと、正しく経理伝票の指示することが難しくなってきます。

”簿記や会計って難しくて堅苦しい・・・無味乾燥だ・・・”

冒頭に述べました、この簿記学習の「副作用」で会計理論の学習から離れている方にとって、このnoteがきっかけとなり「会計がたのしくわかる!」ようになれば、執筆者として望外の喜びです。自称ですが『日本一たのしい会計の授業』のつもりで、このnoteを執筆しましたので。

<以上となります。最後まで読んで頂き、ありがとうございました。>